منظر کریپتوکارنسی به طور قابل توجهی فراتر از استراتژیهای ساده خرید و نگهداری تکامل یافته است. سرمایهگذاران امروز به مجموعهای پیچیده از ابزارهای مالی دسترسی دارند که برای تولید بازده، مدیریت ریسک و بهینهسازی عملکرد پرتفوی صرفنظر از جهت بازار طراحی شدهاند. در میان برجستهترین پیشرفتها در این بخش، محصولات ساختاریافته پیشرفتهای هستند که از مشتقات، مکانیسمهای وامدهی و اجرای خودکار برای افزایش بازده استفاده میکنند.

درک اجزای زیربنایی این محصولات برای هر سرمایهگذاری که به دنبال پیمایش اقتصاد دارایی دیجیتال مدرن است، ضروری است. با تجزیه و تحلیل مکانیکهای مدیریت نوسانات، پروتکلهای وامدهی و بازارهای مشتقات، شرکتکنندگان بازار میتوانند بهتر درک کنند که چگونه بازده ساختاریافته تولید میشود. این کاوش با نیروهای اساسی که این فرصتها را هدایت میکنند آغاز میشود، به طور خاص رفتار منحصربهفرد بازارهای کریپتو در مقایسه با امور مالی سنتی.

نقش نوسانات بازار در تولید بازده

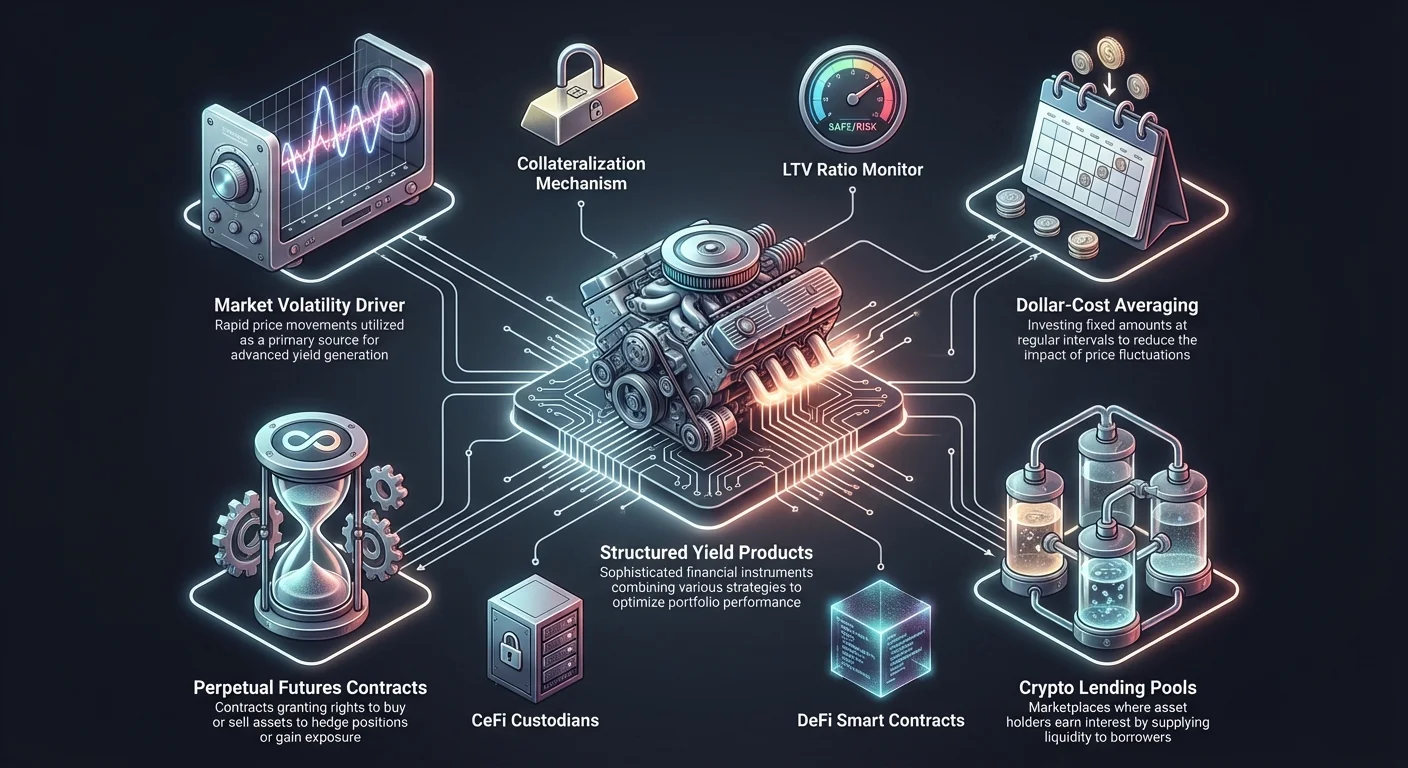

نوسانات به فرکانس و بزرگی حرکات قیمتی در یک بازار اشاره دارد. در بخش کریپتوکارنسی، نوسانات اغلب به طور قابل توجهی بالاتر از کلاسهای دارایی سنتی مانند سهام، اوراق قرضه یا کالاها است. این ویژگی نه تنها یک عامل ریسک بلکه محرک اصلی برای تولید بازده در محصولات ساختاریافته است. هنگامی که قیمتها به سرعت نوسان میکنند، حق بیمههای گزینهها و تقاضا برای نقدینگی اغلب افزایش مییابد و زمینهای حاصلخیز برای استراتژیهای پیشرفته ایجاد میکند.

چندین عامل به این نوسانات افزایشیافته کمک میکنند. اولین آن بلوغ بازار است. کریپتوکارنسیها کلاس دارایی نسبتاً جدیدی را نشان میدهند که هنوز به ثبات موجود در سیستمهای مالی تثبیتشده نرسیده است. بازار با سرعتی که بسیار فراتر از داراییهای سنتی است، در حال رشد و تکامل است. از آنجایی که داراییهای دیجیتال هنوز در مرحله کشف قیمت هستند، شرکتکنندگان اغلب فاقد دادههای تاریخی مورد نیاز برای قیمتگذاری دقیق داراییها هستند که منجر به عدم قطعیت و تغییرات سریع در ارزشگذاری میشود.

اندازه بازار و نقدینگی نیز نقشهای حیاتی ایفا میکنند. با وجود رشد آن، بازار کریپتوکارنسی همچنان کوچکتر از بازارهای سهام جهانی یا ارز است. در یک بازار کوچکتر، معاملاتی که در امور مالی سنتی ناچیز تلقی میشوند میتوانند تأثیر قابل توجهی بر قیمتهای دارایی داشته باشند. این دینامیک نقدینگی به معنای آن است که سفارشهای خرید یا فروش بزرگ میتوانند نوسانات قیمتی قابل توجهی ایجاد کنند و نوساناتی را ایجاد کنند که محصولات بازده ساختاریافته اغلب به دنبال بهرهبرداری از آن هستند.

میانگینگیری هزینه دلاری به عنوان استراتژی بنیادی

میانگینگیری هزینه دلاری (DCA) به عنوان بلوک ساختاری اساسی برای بسیاری از محصولات سرمایهگذاری خودکار عمل میکند. این استراتژی شامل سرمایهگذاری مقدار ثابتی پول در فواصل منظم، صرفنظر از قیمت دارایی در آن لحظه است. هدف اصلی کاهش ریسک زمانبندی نادرست بازار است. با پخش خریدها در طول زمان، سرمایهگذاران تأثیر نوسانات قیمتی کوتاهمدت و تصمیمگیریهای احساسی را کاهش میدهند.

تحلیل عملکرد در شرایط مختلف بازار

برای درک اینکه چگونه رویکردهای ساختاریافته از ورود مبتنی بر زمان استفاده میکنند، باید عملکرد را در سناریوهای بازار شدید بررسی کرد. سناریویی را در نظر بگیرید که اغلب به عنوان "خرید در اوج" شناخته میشود. این زمانی رخ میدهد که سرمایهگذار دارایی را در ارزش اوج خود قبل از یک کاهش قابل توجه خریداری میکند. پیشبینی اوجها و کفها حتی برای معاملهگران حرفهای بسیار دشوار است.

دادههای تاریخی بینشهایی در مورد عملکرد استراتژیهای میانگینگیری در برابر سرمایهگذاریهای یکجا در دوران رکود ارائه میدهد. در یک مثال فرضی، سرمایهگذار در ۱ ژانویه ۲۰۱۸ وارد بازار میشود، با Bitcoin به قیمت ۱۳٬۶۵۷ دلار. در طول دوره دو ساله، قیمت به ۷٬۲۰۰ دلار کاهش مییابد. سرمایهگذاری یکجای ۲٬۱۰۰ دلار در اوج منجر به ارزش پرتفوی حدود ۱٬۰۵۵ دلار پس از دو سال میشود که نشاندهنده زیان حدود ۵۰٪ است.

در مقابل، اعمال استراتژی میانگینگیری هزینه دلاری به همان سرمایه نتایج متفاوتی به همراه دارد. با سرمایهگذاری ۲۰ دلار هر هفته برای ۱۰۵ هفته، سرمایهگذار داراییها را در نقاط قیمتی مختلف در حالی که بازار سقوط میکند، انباشته میکند. در پایان دوره دو ساله، ارزش کل سرمایهگذاری حدود ۲٬۳۲۷ دلار خواهد بود. این نشاندهنده سود حدود ۱۱٪ است و نشان میدهد که چگونه ورود مداوم میتواند یک زیان بالقوه را به سود متوسط تبدیل کند.

گرفتن کف و بازیابی بازار

این استراتژی همچنین در طول بازیابیهای بازار، که اغلب به عنوان "گرفتن کف" توصیف میشود، به طور مؤثر عمل میکند. این به تلاش برای خرید دارایی در پایینترین قیمت آن در طول یک اصلاح اشاره دارد. در حالی که اگر به طور کامل اجرا شود سودآور است، پیشبینی دقیق کف مطلق ریسکی و دشوار است. خرید ساختاریافته این ریسک را با اطمینان از مشارکت در طول فاز بازیابی کاهش میدهد.

سناریویی را در نظر بگیرید که از ۱ ژانویه ۲۰۱۹ شروع میشود، با Bitcoin به قیمت ۳٬۸۴۴ دلار. در طول دو سال بعدی، قیمت به ۲۹٬۳۷۴ دلار افزایش مییابد. سرمایهگذاری یکجای ۲٬۱۰۰ دلار در ابتدا منجر به ارزش پرتفوی ۱۵٬۲۷۴ دلار میشود و سود ۴۰۰٪ ایجاد میکند. این فرض میکند که سرمایهگذار نقطه ورود را به درستی شناسایی کرده است.

رویکرد میانگینگیری هزینه دلاری در همین دوره، با سرمایهگذاری ۲۰ دلار هفتگی، منجر به ارزش پرتفوی ۷٬۵۹۱ دلار میشود. در حالی که سود کل ۲۶۰٪ کمتر از زمانبندی کامل یکجا است، همچنان سود قابل توجهی است که بدون ریسک شناسایی کف دقیق به دست آمده است. این نشان میدهد که ورود ساختاریافته و خودکار سرمایه را در دوران رکود حفظ میکند در حالی که همچنان upside قابل توجهی را در فازهای رشد捕获 میکند.

زیرساختهای سرمایهگذاری خودکار

صرافیهای کریپتو مدرن این استراتژیها را در چارچوبهای خودکار شناختهشده به عنوان Auto DCA ادغام کردهاند. این زیرساخت به کاربران اجازه میدهد پارامترهای خاصی برای خریدهای تکراری تنظیم کنند و تلاش دستی مورد نیاز برای اجرای معاملات را حذف کنند. با خودکارسازی فرآیند، سرمایهگذاران انضباط را تضمین میکنند و از دامهای روانشناختی واکنش به نویز بازار روزانه اجتناب میورزند.

مکانیکهای خرید خودکار

Auto DCA با اجرای سفارشهای خرید در فواصل از پیش تعیینشده—روزانه، هفتگی، دوهفتهای یا ماهانه—عمل میکند. سیستم資金 را از منبع تعیینشده کسر میکند و کریپتوکارنسی هدف را با نرخ بازار فعلی خریداری میکند. این مکانیسم تضمین میکند که سرمایهگذار وقتی قیمتها پایین است واحدهای بیشتری انباشته کند و وقتی قیمتها بالا است واحدهای کمتری، و به طور مؤثر هزینه هر واحد را در بلندمدت میانگین میگیرد.

انعطافپذیری این سیستمها اجازه سفارشیسازی بر اساس اهداف مالی فردی را میدهد. کاربران میتوانند مقدار سرمایهگذاری یا فرکانس را در هر زمان تنظیم کنند. این سازگاری برای حفظ استراتژی بلندمدت که میتواند با شرایط مالی در حال تغییر تکامل یابد، حیاتی است. علاوه بر این، این سیستمهای خودکار از طیف گستردهای از داراییها، از جمله Bitcoin، Ethereum و انواع stablecoinها پشتیبانی میکنند و اجازه ساخت پرتفوی متنوع را میدهند.

مزایای خودکارسازی در محصولات بازده

ادغام خودکارسازی در استراتژیهای سرمایهگذاری چندین مزیت متمایز ارائه میدهد. مهمترین آن کاهش ریسک نوسانات است. با اجتناب از یک نقطه ورود بزرگ واحد، پرتفوی کمتر در معرض سقوطهای فوری بازار قرار میگیرد. این اثر هموارسازی به ویژه در بازار کریپتو ارزشمند است، جایی که حرکات درصدی دو رقمی در یک روز واحد غیرمعمول نیستند.

سادگی و انضباط نیز مزایای کلیدی هستند. تجارت پیشرفته اغلب نیاز به تحلیل تکنیکال پیچیده و نظارت مداوم دارد. استراتژیهای خودکار این بار را حذف میکنند و سرمایهگذاری انضباطی را برای کسانی که دانش مالی متخصص ندارند، قابل دسترس میسازند. این استرس مرتبط با تلاش برای زمانبندی بازار را حذف میکند و به سرمایهگذاران اجازه میدهد بر انباشت ثروت بلندمدت تمرکز کنند نه عمل قیمتی کوتاهمدت.

حفظ گزینهپذیری مزیت حیاتی دیگری است. با استقرار سرمایه به صورت کسری به جای یکجای، سرمایهگذاران ذخایر نقدی حفظ میکنند. این نقدینگی انعطافپذیری برای سازگاری با فرصتهای جدید یا شرایط بازار در حال تغییر فراهم میکند. به جای تعهد کامل به یک موقعیت واحد، سرمایهگذار توانایی چرخش یا افزایش تخصیصها را در صورت تغییر مثبت دینامیکهای بازار حفظ میکند.

وامدهی کریپتو و تولید بازده

یک جزء اصلی بسیاری از محصولات بازده ساختاریافته، بازار وامدهی زیربنایی است. پلتفرمهای وامدهی کریپتو وامدهی و قرضگیری داراییهای دیجیتال را تسهیل میکنند و بازاری برای نقدینگی ایجاد میکنند. این سیستم به دارندگان کریپتوکارنسی اجازه میدهد با ارائه داراییهای خود به وامگیرندگان که به نوبه خود بهره وام را پرداخت میکنند، درآمد غیرفعال کسب کنند.

نحوه عملکرد پلتفرمهای وامدهی

پلتفرمهای وامدهی به عنوان واسطههایی عمل میکنند که ارائهدهندگان نقدینگی را به وامگیرندگان متصل میکنند. وامدهندگان داراییهای کریپتوی خود را در یک استخر واریز میکنند که سپس برای تأمین وامها استفاده میشود. در ازای واریز داراییهایشان، وامدهندگان پرداختهای بهره دریافت میکنند. نرخهای بهره معمولاً توسط دینامیکهای عرضه و تقاضا در پلتفرم و کلاس دارایی خاص تعیین میشود.

وامگیرندگان در این پلتفرمها اغلب معاملهگرانی هستند که به دنبال اهرم یا نقدینگی بدون فروش داراییهای بلندمدت خود هستند. برای تأمین وام، وامگیرندگان معمولاً باید وثیقه ارائه دهند. این وثیقه معمولاً به صورت سایر کریپتوکارنسیها است و باید از ارزش وام بیشتر باشد تا حاشیه ایمنی برای وامدهنده فراهم کند.

وثیقهگذاری و نسبتهای وام به ارزش

ایمنی اکوسیستم وامدهی به شدت به وثیقهگذاری وابسته است. اکثر وامهای کریپتو بیشازحد وثیقهگذاری شدهاند، به این معنا که وامگیرنده داراییهایی به ارزش بیش از مبلغ وام تعهد میدهد. این وامدهنده را در برابر عدم پرداخت و نوسانات بازار محافظت میکند. رابطه بین مبلغ وام و ارزش وثیقه به عنوان نسبت وام به ارزش (LTV) بیان میشود.

برای مثال، اگر یک پلتفرم ۵۰٪ LTV ارائه دهد، وامگیرندهای که ۱۰٬۰۰۰ دلار Bitcoin واریز میکند میتواند تا ۵٬۰۰۰ دلار وام دریافت کند. نسبت LTV پایینتر معمولاً ریسک کمتری برای وامدهنده به همراه دارد و ممکن است منجر به نرخهای بهره مطلوبتری برای وامگیرنده شود. برعکس، نسبتهای LTV بالاتر قدرت وامگیری را افزایش میدهند اما ریسک تصفیه را در صورت افت ارزش وثیقه افزایش میدهند.

| جزء | تعریف | پیامد |

|---|---|---|

| نسبت LTV | مبلغ وام در برابر ارزش وثیقه | قدرت وامگیری و سطح ریسک را تعیین میکند |

| وثیقه | داراییهای تعهدشده برای تأمین وام | وامدهنده را از عدم پرداخت وامگیرنده محافظت میکند |

| تصفیه | فروش وثیقه برای پوشش وام | هنگامی رخ میدهد که ارزش وثیقه بیش از حد پایین بیاید |

فراخوان حاشیه و ریسکهای تصفیه

مدیریت وثیقه فرآیندی پویا به دلیل طبیعت نوسانی قیمتهای کریپتوکارنسی است. اگر ارزش وثیقه تعهدشده به طور قابل توجهی افت کند، نسبت LTV افزایش مییابد. هنگامی که این نسبت از آستانه حیاتی عبور کند، وامگیرنده فراخوان حاشیه دریافت میکند. این اطلاعیهای است که وامگیرنده را ملزم به واریز وثیقه اضافی برای بازگرداندن نسبت LTV سالم میکند.

اگر وامگیرنده وثیقه اضافه نکند یا بازار بیش از حد سریع سقوط کند، پلتفرم تصفیه را اجرا میکند. این شامل فروش بخشی یا تمام وثیقه برای بازپرداخت وام و بهره انباشته است. این مکانیسم تضمین میکند که اصل وامدهنده حتی در شرایط بازار نامساعد محافظت شود. درک این مکانیکها برای هر کسی که در محصولات بازده ساختاریافته وابسته به پروتکلهای وامدهی شرکت میکند، حیاتی است.

حسابهای پسانداز و مکانیسمهای بهره

حسابهای پسانداز کریپتو سمت غیرفعال معادله وامدهی را نشان میدهند. این حسابها به کاربران اجازه میدهند داراییهای دیجیتال واریز کنند و بهره کسب کنند، مشابه حسابهای پسانداز بانکی سنتی اما اغلب با بازدههای به طور قابل توجهی بالاتر. بهره تولیدشده نتیجه وامدهی این داراییها توسط پلتفرم به وامگیرندگان نهادی، معاملهگران یا پروتکلهای غیرمتمرکز است.

متمرکز در برابر غیرمتمرکز پسانداز

دو رویکرد اصلی برای پسانداز کریپتو وجود دارد: امور مالی متمرکز (CeFi) و امور مالی غیرمتمرکز (DeFi). پلتفرمهای CeFi توسط شرکتهایی مدیریت میشوند که به عنوان نگهبانان資金 کاربران عمل میکنند. آنها فعالیتهای وامدهی، رعایت مقررات و امنیت را مدیریت میکنند. کاربران به پلتفرم اعتماد میکنند تا داراییهایشان را ایمن نگه دارد و بازده تولید کند. این پلتفرمها اغلب رابطهای کاربرپسند و پشتیبانی مشتری ارائه میدهند.

پلتفرمهای DeFi، در مقابل، از طریق قراردادهای هوشمند روی بلاکچین عمل میکنند. هیچ واسطه مرکزی وجود ندارد؛ در عوض، کد نرخهای وامدهی و قرضگیری را بر اساس بهرهبرداری واقعی استخرها مدیریت میکند. کاربران کنترل داراییهای خود را از طریق کیفپولهای غیرنگهداری حفظ میکنند. در حالی که DeFi ریسک طرف مقابل مرتبط با شرکت مرکزی را حذف میکند، ریسک قرارداد هوشمند را معرفی میکند، جایی که آسیبپذیریهای کد میتواند مورد سوءاستفاده قرار گیرد.

گزینههای انعطافپذیر در برابر ثابتمدت

محصولات پسانداز اغلب در دو فرمت عرضه میشوند: انعطافپذیر و ثابتمدت. حسابهای انعطافپذیر به کاربران اجازه برداشت資金 در هر زمان را میدهند. این نقدینگی برای سرمایهگذارانی ایدهآل است که ممکن است نیاز به دسترسی سریع به سرمایه خود داشته باشند یا بخواهند فعالانه معامله کنند. با این حال، حسابهای انعطافپذیر معمولاً نرخهای بهره پایینتری نسبت به همتایان ثابت خود ارائه میدهند.

حسابهای ثابتمدت نیاز به قفل داراییها برای دوره تعیینشده، مانند ۳۰، ۶۰ یا ۹۰ روز دارند. در ازای فدا کردن نقدینگی، کاربران نرخهای بهره بالاتری دریافت میکنند. این ساختار سرمایه پایدار برای وامدهی به پلتفرم فراهم میکند و اجازه میدهد بازده بهتری به سپردهگذاران عرضه کنند. انتخاب بین این گزینهها به افق زمانی سرمایهگذار و نیازهای نقدینگی بستگی دارد.

پتانسیل بازده خاص دارایی

پتانسیل بازده بسته به دارایی واریزشده به طور قابل توجهی متفاوت است. stablecoinهایی مانند USDT و USDC اغلب نرخهای بهره بالاتری، معمولاً از ۶٪ تا ۱۲٪ APY، فرمان میدهند. این به دلیل تقاضای بالا برای وثیقه پایدار در بازارهای معاملاتی و وامدهی است. سرمایهگذاران stablecoinها را برای پوشش نوسانات یا تسهیل تسویه کارآمد جستجو میکنند.

کریپتوکارنسیهای عمده مانند Bitcoin و Ethereum معمولاً بازدههای پایینتری نسبت به stablecoinها، اغلب بین ۱٪ و ۷٪، ارائه میدهند. با این حال، نگهداری این داراییها در حسابهای بهرهدار به سرمایهگذاران اجازه میدهد holdings خود از دارایی زیربنایی را ترکیب کنند. سایر آلتکوینها، مانند Polkadot یا Solana، ممکن است پاداشهای مبتنی بر staking بالاتری ارائه دهند که دینامیکهای تورم شبکه و تقاضای خاص آنها را منعکس میکند.

زیرساخت بازار مشتقات و گزینهها

محصولات ساختاریافته پیشرفته اغلب از مشتقات برای افزایش بازده یا پوشش موقعیتها استفاده میکنند. مشتقات قراردادهای مالی هستند که ارزش آنها از دارایی زیربنایی مشتق میشود. در فضای کریپتو، رایجترین مشتقات futures و options هستند. این ابزارها به معاملهگران اجازه میدهند بر حرکات قیمتی گمانهزنی کنند یا ریسک را بدون نگهداری لزوماً دارایی مدیریت کنند.

مکانیکهای تجارت گزینهها

تجارت گزینهها به دارنده حق، اما نه تعهد، خرید یا فروش دارایی در قیمت خاصی قبل از تاریخ معینی را میدهد. این ویژگی متمایز گزینهها را از futures جدا میکند، جایی که دارنده قرارداد ملزم به اجرای معامله است. گزینهها به دو نوع اصلی دستهبندی میشوند: calls و puts. یک call option حق خرید را میدهد، در حالی که put option حق فروش را میدهد.

صرافیهای گزینهها این معاملات را تسهیل میکنند و استراتژیهای پیشرفتهای برای شرکتکنندگان بازار با تجربه ارائه میدهند. معاملهگران از گزینهها برای پوشش در برابر افتهای قیمتی بالقوه یا تولید درآمد از طریق جمعآوری حق بیمه استفاده میکنند. برای مثال، فروش call options در برابر موقعیت نگهداریشده (covered calls) استراتژی رایجی برای تولید بازده در بازارهای مسطح یا کمی نزولی است.

قراردادهای futures و perpetual

قراردادهای futures توافقهایی برای خرید یا فروش دارایی در قیمت از پیش تعیینشده در تاریخ آینده هستند. اینها به طور گسترده برای پوشش ریسکها یا گمانهزنی بر روندهای بازار استفاده میشوند. نوع خاصی از قرارداد futures محبوب در کریپتو، perpetual future است. برخلاف futures استاندارد، perpetualها تاریخ انقضا ندارند. معاملهگران میتوانند موقعیتها را تا زمانی که حاشیه کافی حفظ کنند، به طور نامحدود نگه دارند.

perpetual futures از مکانیسم نرخ تأمین استفاده میکنند تا قیمت قرارداد را با قیمت spot دارایی همخوان نگه دارند. اگر قیمت futures بالاتر از spot باشد، longs به shorts پرداخت میکنند. اگر پایینتر باشد، shorts به longs پرداخت میکنند. این نرخ تأمین میتواند منبع قابل توجهی از بازده برای معاملهگرانی باشد که سمت مقابل روند غالب بازار را میگیرند.

اهرم و تجارت حاشیهای

پلتفرمهای تجارت حاشیهای به کاربران اجازه تجارت با資金 قرضی را میدهند و قدرت خرید آنها را تقویت میکنند. این اهرم میتواند سودهای بالقوه را به طور قابل توجهی افزایش دهد اما زیانها را نیز بزرگنمایی میکند. در زمینه محصولات ساختاریافته، اهرم اغلب با دقت مدیریت میشود تا بازده را بدون قرار دادن پرتفوی در معرض ریسک تصفیه بیش از حد افزایش دهد.

تجارت با اهرم شامل حفظ حاشیه نگهداری است. اگر بازار علیه موقعیت حرکت کند، equity در حساب ممکن است زیر این سطح افت کند و تصفیه را فعال کند. پلتفرمهای پیشرفته ابزارهای مختلفی برای مدیریت این ریسک ارائه میدهند، از جمله سفارشهای stop-loss و نظارت حاشیه واقعیزمان.

داراییهای توکنیزهشده و بازارهای جایگزین

دامنه بازده ساختاریافته فراتر از کریپتوکارنسیهای بومی به نمایندگیهای توکنیزهشده از داراییهای جهان واقعی گسترش مییابد. سهام توکنیزهشده توکنهای دیجیتالی هستند که قیمت شرکتهای معاملهشده عمومی را پیگیری میکنند. این داراییها به سرمایهگذاران کریپتو اجازه میدهند با استفاده از ارز دیجیتال به بازارهای سهام سنتی دسترسی پیدا کنند.

مزایای سهام توکنیزهشده

تجارت سهام توکنیزهشده چندین مزیت نسبت به حسابهای کارگزاری سنتی ارائه میدهد. یکی از مزایای اصلی مالکیت کسری است. در بازارهای سنتی، خرید یک سهم واحد از سهام گرانقیمتی مانند Tesla یا Amazon ممکن است برای برخی سرمایهگذاران ممنوعه باشد. سهام توکنیزهشده اجازه خرید کسرهای سهم را میدهد و دسترسی به سهام با ارزش بالا را دموکراتیک میکند.

مزیت قابل توجه دیگر تجارت ۲۴/۷ است. بازارهای سهام سنتی با ساعات باز و بسته شدن خاص عمل میکنند و زمان واکنش سرمایهگذاران به اخبار را محدود میکنند. داراییهای توکنیزهشده روی صرافیهای کریپتو اغلب میتوانند به طور شبانهروزی معامله شوند و انعطافپذیری بیشتری فراهم کنند. علاوه بر این، این معاملات روی بلاکچین تسویه میشوند و شفافیت و سرعتی ارائه میدهند که اغلب سیستمهای تسویه legacy را پشت سر میگذارد.

دسترسی جهانی و تنوعبخشی

سهام توکنیزهشده دسترسی جهانی به بازارهایی فراهم میکنند که ممکن است به دلیل موانع جغرافیایی محدود باشند. سرمایهگذاران میتوانند پرتفویهای خود را با ترکیب داراییهای کریپتو نوسانی با سهام سنتی بالقوه پایدارتر تنوع ببخشند. این تنوعبخشی جزء کلیدی مدیریت ریسک است و exposure را در کلاسهای دارایی مختلف با همبستگیهای متفاوت پخش میکند.

این توکنها معمولاً توسط سهام زیربنایی واقعی که توسط نگهبان نگهداری میشود، پشتیبانی میشوند. این ساختار تضمین میکند که ارزش توکن دارایی جهان واقعی را پیگیری کند. با این حال، سرمایهگذاران باید اطمینان حاصل کنند که از پلتفرمهای تنظیمشده استفاده میکنند که پشتیبانگیری این توکنها را تأیید میکنند تا از ریسکهای طرف مقابل اجتناب کنند.

انتخاب پلتفرمها برای استراتژیهای پیشرفته

انتخاب پلتفرم مناسب برای اجرای ایمن و کارآمد استراتژیهای ساختاریافته پیشرفته حیاتی است. بازار انواع مختلفی از صرافیها را ارائه میدهد، هر کدام با ویژگیها، ساختارهای کارمزد و پروتکلهای امنیتی متمایز.

صرافیهای متمرکز در برابر غیرمتمرکز

صرافیهای متمرکز (CEX) توسط مقام مرکزی مدیریت میشوند و نقدینگی بالا، رابطهای کاربرپسند و طیف گستردهای از خدمات از جمله ورودیهای فیات ارائه میدهند. آنها عموماً بهترین نقطه ورود برای مبتدیان هستند. CEXها اغلب محصولات بازده یکپارچه ارائه میدهند و شرکت در وامدهی یا staking را بدون تخصص فنی آسان میکنند. با این حال، آنها نیاز به اعتماد کاربران به پلتفرم برای نگهداری資金 دارند.

صرافیهای غیرمتمرکز (DEX) بدون مقام مرکزی عمل میکنند و اجازه تجارت مستقیم peer-to-peer را میدهند. آنها حریم خصوصی بهبودیافته و امنیت غیرنگهداری ارائه میدهند، به این معنا که کاربران کنترل کامل کلیدهای خصوصی خود را حفظ میکنند. DEXها برای دسترسی به فرصتهای yield farming DeFi و ارائه نقدینگی ضروری هستند. با این حال، آنها ممکن است نقدینگی پایینتری برای داراییهای مبهم و منحنی یادگیری شیبداری داشته باشند.

پلتفرمهای هیبریدی و P2P

صرافیهای هیبریدی سعی میکنند نقدینگی و قابلیت استفاده پلتفرمهای متمرکز را با امنیت غیرمتمرکز ترکیب کنند. آنها هدف بهترین هر دو جهان را دارند، هرچند کمتر از مدلهای خالص CEX یا DEX رایج هستند. صرافیهای Peer-to-Peer (P2P) معاملات مستقیم بین کاربران را تسهیل میکنند. این پلتفرمها روشهای پرداخت انعطافپذیر اجازه میدهند و میتوانند برای تبدیل فیات به کریپتو در مناطقی با پشتیبانی بانکی محدود مفید باشند.

ارزیابی کارمزدها و نقدینگی

کارمزدهای معاملاتی و نقدینگی عوامل تعیینکننده در انتخاب پلتفرم هستند. نقدینگی بالا تضمین میکند که معاملات میتوانند بدون لغزش قیمتی قابل توجه سریع اجرا شوند. این به ویژه برای استراتژیهای شامل مشتقات یا معاملات حجیم مهم است. ساختارهای کارمزد، از جمله کارمزدهای maker/taker و هزینههای برداشت، مستقیماً بر بازده خالص تأثیر میگذارند.

| ویژگی | صرافی متمرکز (CEX) | صرافی غیرمتمرکز (DEX) |

|---|---|---|

| نگهداری | پلتفرم資金 را نگه میدارد | کاربر資金 را نگه میدارد |

| نقدینگی | معمولاً بالا | بسته به استخر متفاوت |

| حریم خصوصی | اغلب KYC مورد نیاز | بالا (بدون KYC) |

| سهولت استفاده | مناسب برای مبتدیان | منحنی یادگیری شیبدار |

مدیریت ریسک و پروتکلهای امنیتی

شرکت در محصولات بازده پیشرفته شامل ریسکهای ذاتی است که باید از طریق شیوههای امنیتی دقیق و بررسی دقیق مدیریت شوند. ایمنی پلتفرم زیربنایی به اندازه خود استراتژی مهم است.

استانداردهای امنیتی پلتفرم

سرمایهگذاران باید پلتفرمهایی را اولویت دهند که اقدامات امنیتی قوی به کار میگیرند. احراز هویت دو عاملی (2FA) الزام استاندارد برای ایمنسازی حسابها در برابر دسترسی غیرمجاز است. ذخیره سرد ویژگی حیاتی دیگری است، جایی که صرافی اکثریت資金 کاربران را آفلاین در کیفپولهای ایمن نگه میدارد و برای هکرهای آنلاین غیرقابل دسترسی است.

رعایت مقررات نیز نشانگر قوی از قابلیت اطمینان پلتفرم است. صرافیهایی که به مقررات محلی پایبند هستند و ممیزیهای منظم را طی میکنند، عموماً ایمنتر هستند. کاربران باید به دنبال پلتفرمهایی با سابقه شفاف و اثبات ذخایر باشند تا اطمینان حاصل کنند که資金 مشتریان کاملاً پشتیبانی شده و سوءاستفاده نمیشود.

ریسکهای نگهداری در برابر غیرنگهداری

انتخاب بین راهحلهای نگهداری و غیرنگهداری شامل تعادل بین راحتی و کنترل است. پلتفرمهای نگهداری جنبههای فنی امنیت را مدیریت میکنند اما ریسک طرف مقابل را معرفی میکنند. اگر پلتفرم شکست بخورد یا هک شود،資金 کاربران ممکن است از دست برود. کیفپولهای غیرنگهداری کنترل کامل را به کاربر میدهند اما مسئولیت کامل امنیت را بر فرد میگذارند. از دست دادن کلیدهای خصوصی در تنظیم غیرنگهداری منجر به از دست رفتن دائمی資金 میشود.

ریسکهای بازار و پروتکل

فراتر از امنیت پلتفرم، سرمایهگذاران باید ریسکهای بازار را در نظر بگیرند. نوسانات میتواند منجر به تصفیه در موقعیتهای اهرمی یا زیان دائمی در استخرهای نقدینگی شود. در پروتکلهای DeFi، باگهای قرارداد هوشمند میتواند منجر به سوءاستفاده شود. تنوعبخشی در پلتفرمها، داراییها و استراتژیهای مختلف مؤثرترین راه برای کاهش این ریسکهای سیستمی است.

نتیجهگیری

منظر سرمایهگذاری کریپتوکارنسی به بلوغ رسیده تا مکانیسمهایی ارائه دهد که بسیار فراتر از مالکیت ساده دارایی میروند. با بهرهبرداری از نوسانات ذاتی بازار از طریق استراتژیهایی مانند میانگینگیری هزینه دلاری، سرمایهگذاران میتوانند قیمتهای ورود را هموار کنند و ریسکهای زمانبندی را کاهش دهند. هنگامی که با زیرساختهای تولیدکننده بازده مانند پلتفرمهای وامدهی و حسابهای پسانداز ترکیب شوند، این استراتژیها داراییهای بیکار را به سرمایه مولد تبدیل میکنند.

علاوه بر این، ادغام مشتقاتی مانند گزینهها و futures اجازه مدیریت ریسک پیچیده و گمانهزنی را میدهد. چه از طریق نگهبانان متمرکز یا پروتکلهای غیرمتمرکز، ابزارهای موجود امروز سرمایهگذاران را توانمند میسازد تا پرتفویهای خود را برای شرایط بازار متنوع ساختار دهند. موفقیت در این عرصه نیاز به درک عمیق این اجزا، رویکرد انضباطی به اجرا و تمرکز دقیق بر امنیت و مدیریت ریسک دارد.

اعمال مداوم استراتژیهای انضباطی در حالی که مکانیکهای بازار را درک میکنید، کلید پیمایش محصولات بازده کریپتو پیشرفته است.