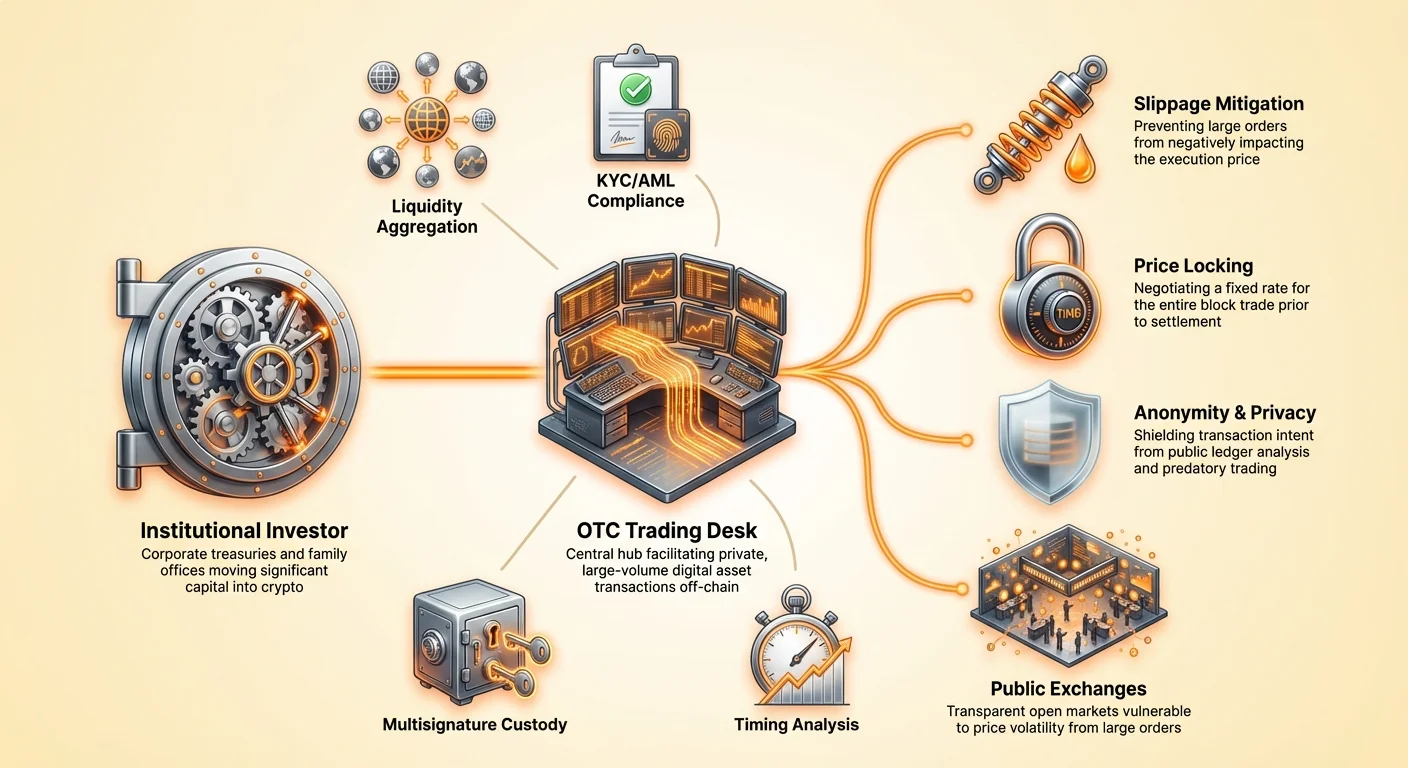

منظره سرمایهگذاری در رمزارزها از روزهای اولیه آزمایشهای همتا به همتا به طور چشمگیری به عرصهای پیچیده تغییر یافته است که تحت سلطه سرمایههای کلان قرار دارد. برای سرمایهگذاران نهادی، دفاتر خانوادگی و خزانهداریهای شرکتی، فرآیند کسب بیتکوین اساساً با تجربه خردهفروشی متفاوت است. انتقال میلیونها دلار به یک دارایی دیجیتال نیازمند دقت، امنیت و درک عمیق از مکانیسمهای بازار است. این صرفاً به معنای فشار دادن دکمه خرید در رابط کاربری یک صرافی استاندارد نیست.

سفارشهای بزرگ که در دفتر سفارشات باز اجرا میشوند، میتوانند قیمتها را بیثبات کنند و ارزش را پیش از تکمیل معامله فرسایش دهند. این واقعیت نیازمند استراتژیهای اجرای تخصصی است که نقدینگی و محرمانگی را اولویت میدهند. وسیله اصلی برای این معاملات با حجم بالا، میز معاملاتی خارج از بورس (OTC) است. درک زمان و نحوه استفاده از این میزها برای هر نهادی که به دنبال تخصیص سرمایه قابل توجه به کلاس داراییهای دیجیتال است، حیاتی است.

مکانیسمهای معاملات OTC

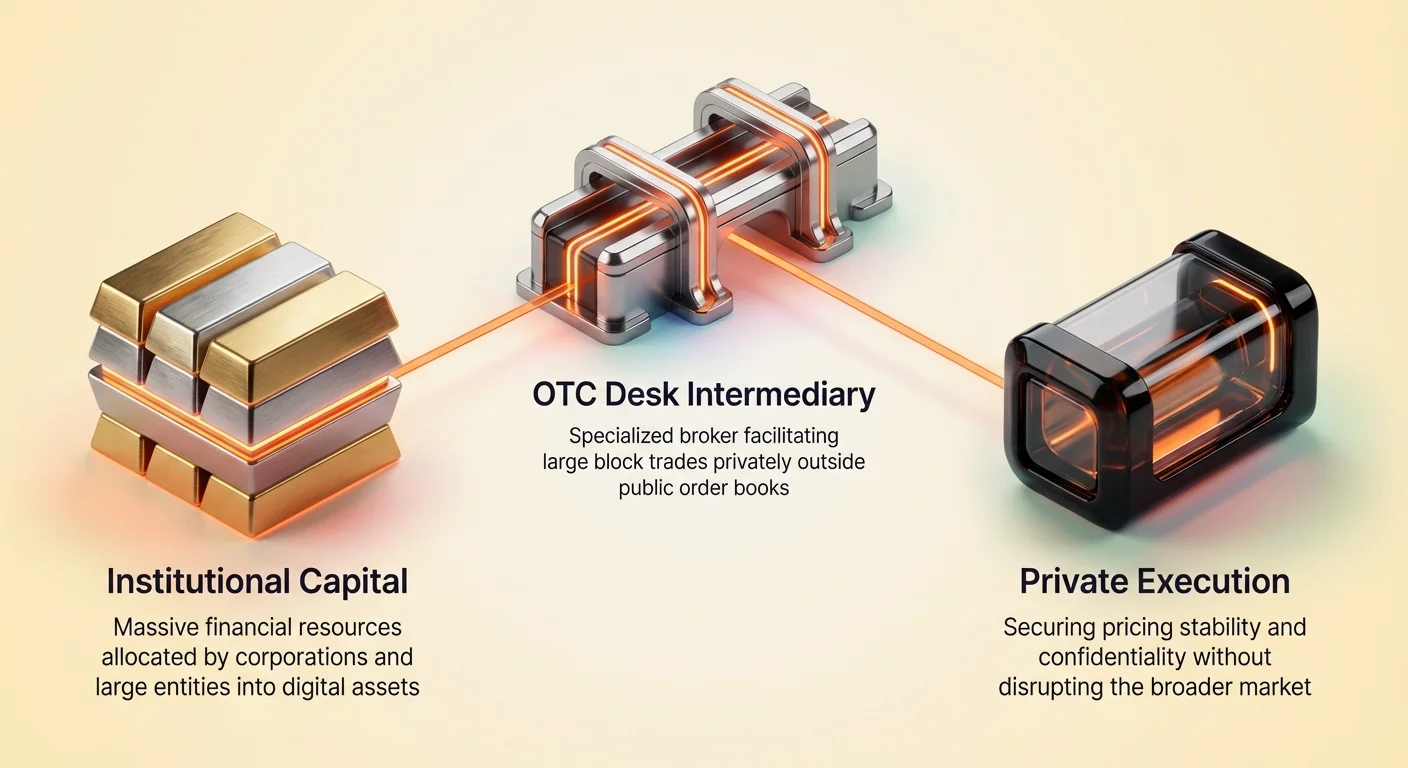

معاملات خارج از بورس در بخش رمزارزها به عنوان بازاری خصوصی برای معاملات بلوکی بزرگ عمل میکند. برخلاف صرافیهای سنتی که سفارشهای خرید و فروش به صورت عمومی در دفتر سفارشات جفت میشوند، معاملات OTC مستقیماً بین دو طرف انجام میشود. این فرآیند معمولاً توسط یک کارگزار تخصصی یا میز معاملاتی تسهیل میشود. کارگزار به عنوان واسطه عمل میکند که نقدینگی را از شبکه وسیعی از خریداران و فروشندگان برای برآورده کردن الزامات حجم خاص تأمین میکند.

فرآیند زمانی آغاز میشود که یک نهاد علاقه خود را به خرید یا فروش مقدار قابل توجهی بیتکوین ابراز میکند. به جای پخش این نیت به کل بازار، سرمایهگذار با یک میز OTC تماس میگیرد. میز سپس برای یافتن طرف مقابل مایل به انجام سمت دیگر معامله تلاش میکند. این جستجو به صورت محرمانه انجام میشود تا از front-running سفارش توسط شرکتکنندگان بازار یا واکنش پیشگیرانه به حجم قریبالوقوع جلوگیری شود.

پس از یافتن تطابق یا توافق میز برای عمل به عنوان طرف مقابل اصلی، قیمتی مذاکره میشود. این قیمت اغلب برای یک پنجره زمانی کوتاه ثابت است و به نهاد اجازه میدهد کل بلوک را با نرخ قابل پیشبینی اجرا کند. تسویه حساب پس از آن دنبال میشود که شامل انتقال ارز فیات و رمزارز است. این مرحله اغلب از خدمات امانت یا لایههای تسویه مورد اعتماد استفاده میکند تا اطمینان حاصل شود که هر دو دارایی به طور امن و همزمان دست به دست میشوند.

نقش واسطهها

در این اکوسیستم، کارگزار OTC بیش از یک matchmaker است. آنها به عنوان سپری در برابر نوسانات و راهنمایی در پیچیدگیهای تسویه عمل میکنند. میزهای OTC برتر روابطی با معدنکاران، کاربران اولیه و دیگر دارندگان بزرگ که اغلب به عنوان whales شناخته میشوند، حفظ میکنند. این ارتباطات به آنها اجازه میدهد نقدینگی را تأمین کنند که به سادگی در صرافیهای اسپات عمومی در دسترس نیست.

کارگزاران همچنین خدمات مشاورهای ارائه میدهند. آنها بینشهای بازار را عرضه میکنند و به نهادها کمک میکنند تا لحظه مناسب برای ورود یا خروج از موقعیتها را بر اساس شرایط نقدینگی فعلی ارزیابی کنند. این عنصر انسانی، معاملات OTC را از موتورهای تطبیق الگوریتمی صرافیهای متمرکز متمایز میکند. این لایه خدمات شخصیسازیشده برای مدیریت معاملاتی که میتوانند ترکیب پرتفوی را اساساً تغییر دهند، ضروری است.

ضرورت استراتژیک برای نهنگها

در واژگان رمزارزها، یک "نهنگ" نهادی است که مقدار قابل توجهی بیتکوین در اختیار دارد. هنگامی که این دارندگان بزرگ تصمیم به جابهجایی資金 میگیرند، بازار متوجه میشود. برای نهادهایی که با ورود مؤثراً به نهنگ تبدیل میشوند، چالش اصلی اجتناب از "لغزش" است. لغزش زمانی رخ میدهد که اندازه سفارش از نقدینگی موجود در یک نقطه قیمتی خاص فراتر رود و خریدار را مجبور به پرداخت بیشتر یا فروشنده را به پذیرش کمتر وادارد در حالی که از دفتر سفارشات عبور میکند.

کاهش تأثیر بازار

هنگامی که یک سفارش خرید عظیم به صرافی عمومی میرسد، سفارشهای فروش در قیمت فعلی را مصرف میکند و شروع به مصرف سفارشهای با قیمت بالاتر میکند. این بلافاصله قیمت را بالا میبرد و به معنای آن است که سرمایهگذار در نهایت قیمت متوسط بالاتری برای انباشت خود پرداخت میکند. برعکس، یک سفارش فروش بزرگ میتواند قیمت را سقوط دهد و بازده کل را کاهش دهد. میزهای OTC این را با قفل کردن قیمت برای کل بلوک حل میکنند.

با بردن معامله از دفتر سفارشات عمومی، پویاییهای فوری عرضه و تقاضای بازار باز دست نخورده باقی میماند. قیمت بیتکوین در صرافیهای عمومی ممکن است حتی در حالی که میلیونها دلار سکه به صورت خصوصی دست به دست میشود، پایدار بماند. این جداسازی استخرهای نقدینگی برای نهادهایی که نیاز به ورود یا خروج از موقعیتها بدون سیگنال دادن به بازار گستردهتر دارند، حیاتی است.

حفظ ناشناسی

حریم خصوصی ستون دیگری از اجرای نهادی است. در سیستم دفتر کل شفاف مانند بیتکوین، آدرسهای کیف پول اغلب توسط تحلیلگران بلاکچین بررسی میشوند. اگر کیف پول شرکتی شناختهشده مبلغ بزرگی به صرافی عمومی ارسال کند، سیگنال بالقوه فروش را ارسال میکند. این میتواند فروش وحشتزده را در میان معاملهگران خرده و الگوریتمها تحریک کند و قیمت را پیش از اجرای معامله توسط نهاد پایین بیاورد.

معاملات OTC پوششی از نامرئی بودن برای این مانورها ارائه میدهد. از آنجایی که معامله به صورت خصوصی تسویه میشود، انتقال資金 در دفتر سفارشات صرافی عمومی ظاهر نمیشود. در حالی که معامله تسویه نهایی در نهایت در بلاکچین ظاهر خواهد شد، نیت خرید یا فروش تا زمان تکمیل معامله پنهان است. این تیرگی از رفتارهای معاملاتی شکارچیانه و دستکاری بازار محافظت میکند.

زمانبندی و تحلیل بازار

تعیین زمان اجرای یک معامله بزرگ به اندازه انتخاب روش مهم است. سرمایهگذاران نهادی باید چرخههای بازار، روندهای نوسان و عوامل اقتصاد کلان را برای زمانبندی ورود خود تحلیل کنند. تاریخچه قیمت بیتکوین با چرخههای متمایز گسترش و تصحیح مشخص میشود که اغلب تحت تأثیر رویداد هالوینگ چهارساله قرار میگیرد که عرضه جدید سکهها را کاهش میدهد.

ناوبری در چرخههای نوسان

نوسان شمشیری دو لبه است. نوسان بالا میتواند فرصتهای خرید در زمان افتها ارائه دهد، اما خطر نوسانات قیمتی در پنجره اجرا را نیز افزایش میدهد. نهادها اغلب به دنبال دورههای تثبیت یا نوسان پایین برای اجرای معاملات OTC بزرگ هستند. در این زمانها، قیمت نسبتاً پایدار است و برای کارگزاران آسانتر است تا اسپرد تنگ نقل قول کنند.

با این حال، برخی استراتژیها شامل خرید در ضعف است. اگر بازار به دلیل احساسات منفی موقت در حال رکود باشد، یک نهاد ممکن است این را به عنوان پنجره تخفیف ببیند. میزهای OTC در اینجا به ویژه ارزشمند هستند، زیرا میتوانند شرایط نقدینگی آشفتهای را که اغلب با تصحیحات بازار همراه است، هدایت کنند.

تحلیل شرایط نقدینگی

پیش از اجرا، خزانهداران و مدیران صندوق عمق بازار را ارزیابی میکنند. معیارهایی مانند سلطه بیتکوین—نسبت ارزش بازار بیتکوین به بقیه بازار کریپتو—میتواند روندهای جریان سرمایه را سیگنال دهد. سلطه رو به رشد اغلب پیشنهاد "فرار به کیفیت" را میدهد که سرمایه از آلتکوینهای پرریسکتر به بیتکوین بازمیگردد. این میتواند محیطی غنی از نقدینگی برای کسب BTC ایجاد کند.

برعکس، هنگامی که سلطه کاهش مییابد، نقدینگی ممکن است در سراسر داراییهای مختلف تکهتکه شود. یک میز OTC به تجمیع این نقدینگی کمک میکند. آنها میتوانند به استخرهای جهانی دسترسی پیدا کنند و سکهها را از مناطق و مناطق زمانی مختلف برای برآورده کردن سفارش تأمین کنند. این دسترسی جهانی برای اطمینان از اینکه یک نهاد محدود به محدودیتهای نقدینگی یک بازار جغرافیایی یا صرافی واحد نشود، حیاتی است.

مدیریت خزانهداری شرکتی

ظهور "خزانهداری شرکتی بیتکوین" کلاس جدیدی از خریداران نهادی را معرفی کرده است. شرکتها به طور فزایندهای بیتکوین را به عنوان دارایی ذخیره در ترازنامههای خود نگه میدارند. این استراتژی ناشی از تمایل به پوشش در برابر تورم و تنوعبخشی holdings دور از ارزهای فیات در حال کاهش ارزش است. از آنجایی که بیتکوین عرضه ثابت ۲۱ میلیون سکه دارد، مدل کمیابی مشابه طلای دیجیتال ارائه میدهد.

برای یک شرکت، تصمیم تخصیص資金 خزانهداری به بیتکوین شامل حاکمیت داخلی سختگیرانه است. فاز اجرا نقطه اوج ماهها تأیید هیئت مدیره و ارزیابیهای ریسک است. برخلاف شرکت معاملاتی که ممکن است داراییها را برای سود بفروشد، خزانهداری شرکتی معمولاً بیتکوین را برای نگهداری بلندمدت کسب میکند. این افق زمانی بلند بر استراتژی اجرا تأثیر میگذارد.

شرکتهایی مانند MicroStrategy و Tesla این رویکرد را پیشگام کردهاند و استانداردهای حسابداری پیچیده مورد نیاز برای داراییهای دیجیتال را پیمودهاند. در بسیاری از حوزههای قضایی، بیتکوین به عنوان دارایی نامشهود با عمر نامحدود درمان میشود. این به معنای آن است که افت قیمت میتواند هزینههای زیان را در صورتهای مالی تحریک کند، در حالی که افزایش قیمت تا زمان فروش دارایی شناخته نمیشود. اجرای کارآمد از طریق OTC پایه هزینه اولیه را به حداقل میرساند که برای اهداف حسابداری حیاتی است.

ریسکهای عملیاتی و راهحلها

در حالی که معاملات OTC تأثیر بازار را کاهش میدهد، ریسکهای دیگری را معرفی میکند که نهادها باید مدیریت کنند. برجستهترین آن ریسک طرف مقابل است. در معامله مستقیم، ریسک نظری وجود دارد که یک طرف دارایی را تحویل دهد در حالی که طرف دیگر پرداخت را ارسال نکند. در روزهای اولیه کریپتو، این نگرانی قابل توجهی بود.

مدیریت ریسک طرف مقابل

میزهای OTC مدرن این را از طریق وثیقهگذاری سختگیرانه و پروتکلهای تسویه کاهش میدهند. میزهای معتبر بررسیهای گسترده Know Your Customer (KYC) و Anti-Money Laundering (AML) را روی همه شرکتکنندگان انجام میدهند. آنها به عنوان واسطههای مورد اعتماد عمل میکنند و اطمینان میدهند که هر دو جزء فیات و کریپتو معامله پیش از تسویه نهایی تأیید شوند.

برای نهادها، انتخاب شریک OTC تنظیمشده و مستقر اولین خط دفاع است. بسیاری از میزها اکنون子公司های نهادهای مالی بزرگ تنظیمشده یا نگهبانان واجد شرایط هستند. این نسب نهادی، تضمینهای قانونی و مالی مورد نیاز هیئت مدیرههای شرکتی را فراهم میکند. خدمات امانت ریسک را با نگه داشتن داراییها در حالت خنثی تا زمانی که هر دو طرف تعهدات خود را برآورده کنند، بیشتر کاهش میدهد.

ملاحظات نظارتی

رعایت مقررات برای بازیگران نهادی غیرقابل مذاکره است. بازار OTC، هرچند خصوصی، منطقه بدون قانون نیست. شرکتکنندگان باید به مقررات محلی در مورد کنترل سرمایه، گزارش مالیاتی و رفتار مالی پایبند باشند. نهادها باید اطمینان حاصل کنند که میز OTC مورد استفاده کاملاً با حوزههای قضایی که در آن عمل میکنند، مطابقت دارد.

این رعایت به منبع資金 نیز گسترش مییابد. نهادها نیاز دارند اطمینان حاصل کنند که بیتکوینی که خریداری میکنند تاریخچه "تمیز" دارد و با فعالیتهای غیرقانونی آلوده نشده است. میزهای OTC اغلب از شرکتهای تحلیل بلاکچین برای تأیید منشأ سکههایی که معامله میکنند، استفاده میکنند. این تضمین میکند که خزانهداریهای شرکتی به طور تصادفی داراییهای مرتبط با هکها یا عملیات پولشویی کسب نکنند.

امنیت داراییهای نهادی

پس از تکمیل اجرا، تمرکز بلافاصله به نگهبانی تغییر میکند. برای یک نهاد، نگه داشتن میلیونها دلار بیتکوین در صرافی یا نزد کارگزار به ندرت استراتژی بلندمدت قابل قبولی است. خودنگهبانی یا استفاده از نگهبانان第三方 واجد شرایط گام حیاتی بعدی در فرآیند است.

پروتکلهای چندامضایی

استانداردهای امنیتی برای نهادها اغلب استفاده از کیف پولهای چندامضایی (multisig) را الزامی میکند. کیف پول multisig نیازمند چندین کلید خصوصی برای مجوز معامله است. برای مثال، خزانهداری شرکتی ممکن است کیف پول "3 از 5" راهاندازی کند، جایی که پنج کلید متمایز تولید میشود، اما حداقل سه مورد برای جابهجایی資金 لازم است.

| مدل امنیتی | الزامات | مورد استفاده معمولی |

|---|---|---|

| کیف پول استاندارد | 1 کلید خصوصی | خردهفروشی / مقادیر کوچک |

| 2 از 3 چندامضایی | 2 امضا | کسبوکار کوچک / شراکت |

| 3 از 5 چندامضایی | 3 امضا | خزانهداری شرکتی / هیئت مدیره |

این ساختار ریسک نقطه شکست واحد را حذف میکند. اگر یک کلید گم شود یا یک مدیر اجرایی به خطر بیفتد،資金 امن باقی میماند. همچنین حاکمیت داخلی را اعمال میکند و اطمینان میدهد که هیچ فرد واحدی نمیتواند資金 را اختلاس کند یا تصمیمات یکجانبه در مورد داراییهای شرکت بگیرد.

حاکمیت و کنترل دسترسی

فراتر از راهاندازی فنی، نهادها به پروتکلهای حاکمیتی قوی نیاز دارند. این شامل تعریف دارندگان کلید، محل ذخیره آنها و رویههای خاص برای مجوز معامله است. دارندگان کلید ممکن است جغرافیایی توزیع شده باشند تا اطمینان حاصل شود که تهدیدهای فیزیکی یا بلایای محلی نمیتوانند کل کیف پول را به خطر بیندازند.

راهحلهای ذخیره سرد معمولاً در کنار تنظیمات multisig استفاده میشوند. ذخیره سرد شامل نگه داشتن کلیدهای خصوصی کاملاً آفلاین و قطع شده از اینترنت است. این資金 را در برابر تلاشهای هک آنلاین مصون میسازد. برای خزانهداری شرکتی، این ترکیب ذخیره سرد و حاکمیت چندامضایی استاندارد طلایی حفاظت از دارایی را نشان میدهد.

مقایسه وسایل اجرا

در حالی که میزهای OTC انتخاب برتر برای کسب مستقیم هستند، ظهور ETFهای بیتکوین (صندوقهای معاملهشده در بورس) مسیر جایگزینی ارائه داده است. ETF به سرمایهگذاران اجازه میدهد تا در معرض حرکات قیمتی بیتکوین قرار گیرند بدون اینکه دارایی زیربنایی را مدیریت کنند. این نیاز به کیف پولها، کلیدهای خصوصی و پروتکلهای امنیتی تخصصی را حذف میکند.

برای برخی نهادها، سادگی ETF جذاب است. آن به راحتی در حسابهای کارگزاری موجود و سیستمهای مدیریت پرتفوی سنتی جای میگیرد. با این حال، با هزینههای مدیریت همراه است و لایهای از جدایی از دارایی را معرفی میکند. سرمایهگذار سهام صندوق را مالک است، نه خود بیتکوین. این به معنای آن است که نمیتوانند از دارایی برای معاملات استفاده کنند یا از مقاومت در برابر سانسور که مالکیت فیزیکی بیتکوین ارائه میدهد، بهره ببرند.

اجرای مستقیم OTC مسیر ترجیحی برای نهادهایی باقی میماند که کنترل کامل میخواهند. مالکیت دارایی زیربنایی ریسک طرف مقابل مرتبط با ارائهدهنده ETF را حذف میکند و از هزینههای مدیریت سالانه اجتناب میورزد. همچنین به نهاد اجازه میدهد تا در استراتژیهای پیشرفته مانند وامدهی بیتکوین خود برای تولید بازده یا استفاده از آن به عنوان وثیقه در پروتکلهای مالی غیرمتمرکز (DeFi) شرکت کند.

نتیجهگیری

اجرای نهادی معاملات بیتکوین رشتهای است که سرعت، حریم خصوصی و کارایی قیمتی را متعادل میکند. میز OTC همچنان سنگ بنای این فرآیند است و زیرساخت لازم برای جابهجایی بلوکهای بزرگ سرمایه بدون اختلال در بازار گستردهتر را فراهم میکند. با بهرهبرداری از این استخرهای نقدینگی خصوصی، نهادها میتوانند موقعیتهای قابل توجهی کسب کنند در حالی که لغزش را به حداقل رسانده و محرمانگی را حفظ میکنند.

ادغام بیتکوین در خزانهداریهای شرکتی و پرتفویهای نهادی دیگر نظریه حاشیهای نیست بلکه روند مالی مستند است. با رشد این پذیرش، پیچیدگی خدمات OTC و راهحلهای نگهبانی ادامه خواهد یافت. موفقیت در این عرصه نه تنها سرمایه، بلکه رویکرد سختگیرانه به زمانبندی، امنیت و مدیریت ریسک را نیاز دارد.

برای سرمایهگذاران بزرگمقیاس، استفاده از میز OTC مؤثرترین روش برای تأمین ثبات قیمت و حریم خصوصی عملیاتی است.