Aktiivsed kauplejad ja professionaalsed turuosalised tegutsevad erinevate nõuete all kui keskmine jaemüügi investor. Juhusliku ostja jaoks võivad kasutajasõbralik liides ja lihtne sisseelamine olla peamised müügipunktid. Kuid kõrge mahuga kauplejad annavad eelistust näitajatele, mis mõjutavad otseselt nende tulemitabelit ja operatsioonilist efektiivsust. Nende hulka kuuluvad likviidsuse sügavus, täitmise kiirus, API ühenduvus ja tasumoodustused.

Suure kapitalimahutuse liigutamisel võib protsendiprotsent libisemisest põhjustada olulise finantskaotuse. Seetõttu muutub tsentraliseeritud börsi (CEX) valik strateegiliseks äriliseks otsuseks mitte lihtsalt eelistuseks. See tier-nimekirja lähenemine kategoriseerib platvorme nende kasulikkuse alusel aktiivsetele turuosalistele, kes vajavad institutsionaalset kvaliteeti usaldusväärsust ja jõudlust.

Tsentraliseeritud börside maastik on jagunenud erinevatesse astmetesse. Ülaosas on platvormid, mis keskenduvad regulatiivsele vastavusele ja sügavatele likviidsusvarudele, mis sobivad institutsionaalsetele voogudele. Allpool on platvormid, mis optimeerivad jaemüügi mahtu, kõrget võimendust ja mängufitseeritud funktsioone. Professionaalile on nende astmete vahel eristamine hädavajalik riskijuhtimise ja strateegia täitmise jaoks.

See juhend hindab turujuhte kriteeriumide alusel, mis on aktiivsetele kauplejatele kõige olulisemad. Me uurime likviidsuse mehhanisme, turvalisusprotokollide nagu külmlao ja SOC sertifikaatide tugevust ning tasumoodustuste keerukusi. Samuti uurime täpsete tellimustüüpide kättesaadavust ja andmevoogude usaldusväärsust, mis on vajalikud algoritmilise kauplemise jaoks.

Professionaalse standardi määratlemine

Kõrge mahuga kauplemise tier-nimekirja loomiseks tuleb esmalt määratleda edu näitajad. Kõige kriitilisem faktor on likviidsus. See ei viita lihtsalt börsi teatatud päevasele mahule, mida võib kunstlikult suurendada. See viitab tellimusraamatu sügavusele.

Sügav tellimusraamat võimaldab kauplejal täita suuri ostu- või müügitalle ilma varade hinda drastiliselt muutmata. See stabiilsus on professionaalide jaoks hädavajalik, kes vajavad ennustatavaid sisenemise ja väljumise punkte. Libisemine, kaubanduse oodatud hinna ja täidetud hinna vahe, on kõrge mahuga strateegiate vaenlane.

Professionaalse standardi teine sammas on tasumoodustus. Aktiivsed kauplejad täidavad kuus sadu või tuhandeid tehinguid. Tasufiksne mudel pole selle demograafia jaoks harva jätkusuutlik. Selle asemel otsivad professionaalid maker-taker mudeleid, kus likviidsuse pakkumine (tellimuste tegemine) on ergutatud madalamate tasude või tagasimaksetega.

Likviidsuse võtmine (olemasolevate tellimuste täitmine) tähendab tavaliselt kulu, kuid see peab olema konkurentsivõimeline. Astmelised tasumoodustused, mis vähendavad kulusid 30-päevase kauplemismahu suurenemisel, on selle sektori jaoks läbirääkimata nõue.

API ühenduvuse tähtsus

Paljude professionaalsete kauplejate jaoks on kasutajaliides sekundaarne rakendusprogrammeerimise liidese (API) suhtes. Algoritmiline kauplemine ja kõrge sagedusega kauplemise (HFT) strateegiad tuginevad otsesele suhtlusele börsi vastavusmootoriga.

Tipptasemel CEX peab pakkuma tugevaid REST ja WebSocket API-sid. Need ühendused võimaldavad kauplejatel automatiseerida oma strateegiaid, tõmmates reaaliaegseid turuandmeid ja täites tellimusi kiiremini kui inimene käsitsi.

Siin on usaldusväärsus võti. API, mis katkeb kõrge volatiilsuse perioodidel, võib olla katastroofiline. Kiiruspiirangud, mis määravad, kui palju päringuid kasutaja saab teha sekundis, peavad olema piisavalt kõrged, et toetada aktiivseid strateegiaid ilma piiramiseta.

Dokumentatsioon on samuti faktor. Selge, põhjalik dokumentatsioon võimaldab arendajatel ehitada stabiilseid kaubandusbotte ja integratsioonitööriistu. Parimad börsid pakuvad liivakastikeskkondi. Need on testvõrgud, kus kauplejad saavad oma algoritme mängurahaga juurutada ja siluda enne reaalse kapitali riskimist päris turul.

Tier S: Institutsionaalse klassi platvormid

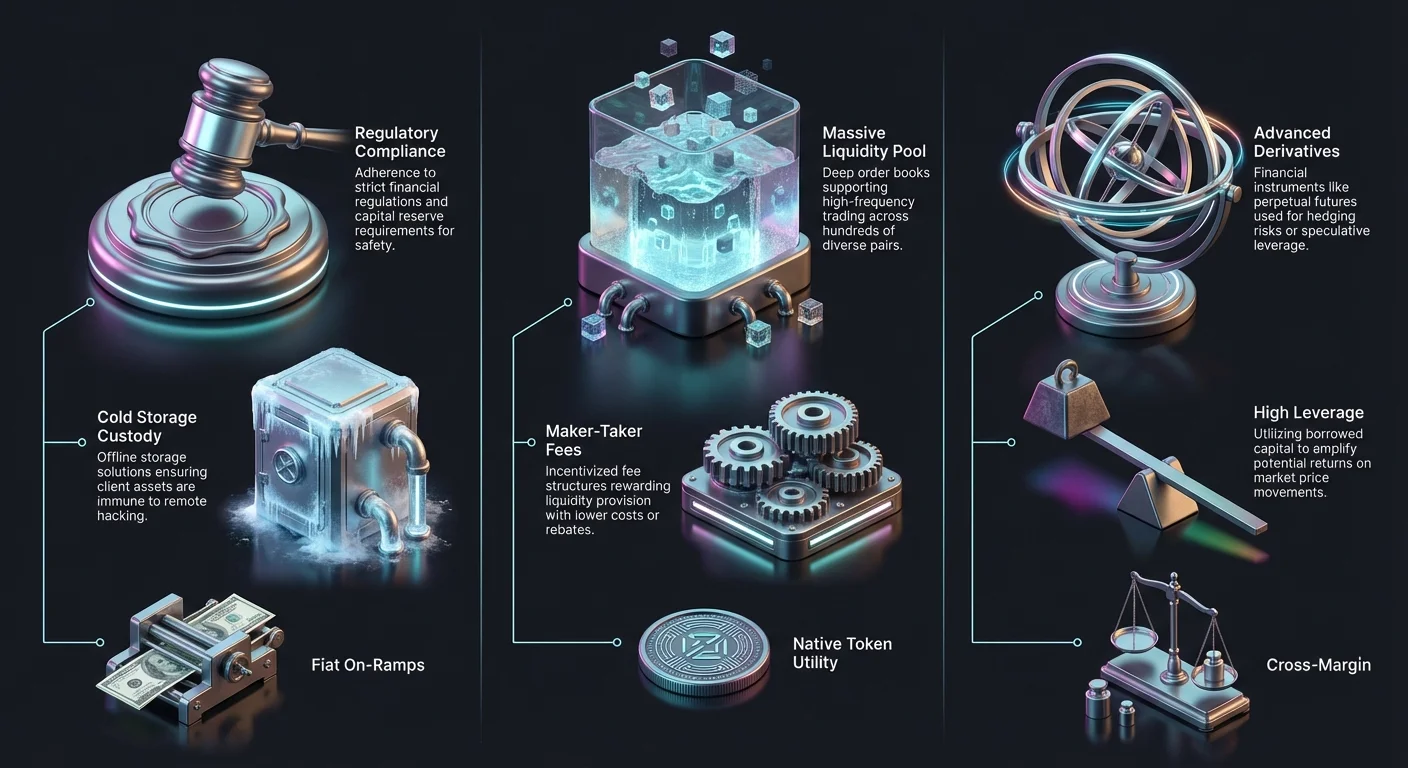

Kõrgeima astme tsentraliseeritud börsid iseloomustab range regulatiivne vastavus, massiivne likviidsus ja auditeeritud turvameetmed. Need platvormid on loodud traditsioonilise finantsi ja krüptoraha ökosüsteemi vahe selle silla ületamiseks. Need on eelistatud kohad hedge-fondide, perekonna kontorite ja kõrge netoväärtusega isikute jaoks, kes annavad prioriteeti peamise kaitsele kõrge võimenduse või eksootiliste altcoinide ees.

Selles astmes platvormid omavad sageli litsentse suurematelt finantsregulaatoritelt. Näiteks võivad nad olla reguleeritud New Yorki Finantsosakonna (NYDFS) poolt või omada konkreetseid litsentse Euroopas ja Aasias. See vastavus tagab, et nad järgivad rangeid kapitalireservi nõudeid ja rahanõudle vastu suunatud (AML) standardeid.

Tier S turvalisus ei ole ainult paroolide küsimus. See hõlmab institutsionaalsete kvaliteediga hoiustamislahendusi. See tähendab tavaliselt, et enamus klientide varadest hoitakse külmlaos, väljaspool internetti ja õhkuvahega, et vältida häkkimist.

Coinbase: Vastavuse benchmark

Coinbase esindab Tier S börsi arhetüüpi. Asutatud 2012. aastal, on see arenenud avalikult kaubeldavaks ettevõtteks, mis sunnib finantsläbipaistvusele, mis on krüptosektoris haruldane. Professionaalse kaupleja jaoks vähendab see vastaspoolte riski.

Platvorm eraldab oma jaemüügi pakkumise täpsetest kauplemistööriistadest. Täpsem liides pakub graafikute võimalusi, tellimusraamatuid ja tehingute ajaloo andmeid, mis on vajalikud tehnilise analüüsi jaoks. Kuid kõrge mahuga kauplejate jaoks peitub tõeline väärtus suuremate paaride nagu BTC/USD ja ETH/USD likviidsuses.

Turvalisus on peamine müügipunkt. Coinbase kasutab ulatuslikke külmlao protokolle. See hõlmab privaatvõtmete geograafilist jaotust ja füüsilist konsensust fondidele juurdepääsuks. See arhitektuur kaitseb ühepunktsete riketide eest.

Lisaks pakub platvorm kindlustust kuumade rahakottide digitaalsetele varadele. Kuigi see ei kata kasutaja isikliku kontole volitamata juurdepääsu, pakub see turvavõrku börsi füüsilise või digitaalse infrastruktuuririkkumise vastu.

Gemini: Turvalisus ja sertifitseerimine

Gemini, asutatud 2014. aastal, positsioneerib end turvalisusele keskenduvana. See on usaldusisik ja kvalifitseeritud hoiustaja, charteritud New Yorgis. See õiguslik seisund paneb rangeid usaldusisiku kohustusi klientide varade kaitseks.

Professionaali jaoks on Gemini järgimine SOC 1 Type 2 ja SOC 2 Type 2 uuringutele oluline. Need on kolmanda osapoole auditid, mis kinnitavad börsi turva- ja vastavusjuhtimiste disaini ja toimivuse efektiivsust. See annab kindluse, et platvorm toimib nagu väidetud.

Geminile "ActiveTrader" liides on loodud kiiruseks ja keerukuseks. See toetab mitut tellimustüüpi, mis ületavad lihtsad turuostud. Kauplejad saavad täita plokitehinguid, mis on suured tehingud, mis lahendatakse avatud tellimusraamatu väljaspool turu häirimise vältimiseks.

Börs rakendab täielikult reserveeritud mudelit. See tähendab, et klientide varad on tagatud üks-ühele ja neid ei laenata välja ega kasutata börsi enda operatsioonideks. See täielik reserveeritud staatus on kontrollitav, pakkudes rahulolu turu leviku perioodidel, kus teised platvormid võivad likviidsuskriisidega silmitsi seista.

Kraken: Veteranide valik

Kraken on üks pikemaajaliselt töötavaid börse tööstuses. See on üle elanud mitu turutsüklit ja on loonud usaldusväärse maine. See pakub ulatuslikku teenuste paketti, mis meeldib erinevatele professionaalsetele strateegiatele, sealhulgas spot-kauplemine, marginaalkauplemine ja futuurid.

Krakeni likviidsus on järjepidevalt kõrge, eriti euro paari jaoks, tehes sellest domineeriva mängija Euroopa turul. Platvorm pakub reservide tõestuse auditeid, võimaldades kasutajatel krüptograafiliselt kinnitada, et nende saldod on börsi poolt hoitud.

Krakeni tasumoodustus on mahukauplejatele väga konkurentsivõimeline. See rakendab maker-taker mudelit, mis premeerib likviidsuse pakkumist. Kaupleja mahu suurenemisel vähenevad tasud, potentsiaalselt jõudes peaaegu nullitasemele kõrgeimate mahuastmete jaoks.

Platvorm toetab ka täpsemaid rahastamisvõimalusi. Kõrge mahuga kauplejad saavad kasutada spetsialiseeritud pangateid kiiremate fiati sissemaksete ja väljamaksete jaoks. See kiirus on hädavajalik arbitraažistrateegiate jaoks, mis nõuavad kapitali liigutamist börside vahel hinnaeelistuste ära kasutamiseks.

Tier A: Mahu- ja mitmekesisuse juhid

Tier A börsid on määratletud nende absoluutse domineerimise poolt globaalses kauplemismahus ja vara nimekirjade laiusega. Kuigi nad võivad seista silmitsi keerulisemate regulatiivsete maastikutega kui Tier S platvormid, pakuvad nad võrratut turu sügavust ja mitmekesisust. Need on jaemüügi ja pro-jaemüügi turu mootorid, pakkudes likviidsust, mis on vajalik kõrge sagedusega kauplemiseks sadade kauplemispaaride ulatuses.

Need platvormid uuendavad sageli kiiremini kui nende reguleeritud vastasküljed. Nad on tavaliselt esimesed, kes loetlevad uusi varasid, käivitavad uusi derivaatide tooteid või tutvustavad novelle kauplemisfunktsioone nagu koopia-kauplemine või sotsiaalse meeleolu indikaatorid. Kaupleja jaoks, kes otsib volatiilsust ja võimalusi laia varaspektri ulatuses, on Tier A sihtkoht.

Nende börside tehnoloogia virn on loodud äärmusliku läbilaskevõime jaoks. Nende vastavusmootorid suudavad käsitleda miljoneid tellimusi sekundis, minimeerides latentsust. See tehniline võimekus on kriitiline turuvarade või paraboliliste rallide ajal, kui liikluspiigid võivad vähemarenenud platvormid kokku krahhida.

Binance: Globaalne likviidsuse kuningas

Binance on sagedasti tsiteeritud kui suurim krüptoraha börs kauplemismahu poolest. See maht loob voorusliku tsükli: kõrge likviidsus meelitab rohkem kauplejaid, mis omakorda loob sügavama likviidsuse. Professionaalsele suure positsiooni sisenemisele tagab see sügavus kitsad spreidid ja minimaalse libisemise.

Platvorm pakub ökosüsteemi, mis ulatub kaugemale spot-kauplemisest. See hõlmab massiivset derivaatide turgu futuuride ja optsioonide jaoks. Kauplejad saavad oma spot-positsioone kindlustada või spekuleerida hinnaliikumiste üle võimendusega.

Binance kasutab oma kohalikku tokenit BNB tasusoodustuste pakkumiseks. Kauplejad, kes hoiavad BNB-d oma kontodel või kasutavad seda tehingutasude maksmiseks, saavad soodustust standardtasudelt. See funktsioon on eriti atraktiivne kõrge sagedusega kauplejatele, kus tasud moodustavad suure operatsioonilise kulu.

Binance'il olevate kauplemispaaride tohutu arv on eristuv eelis. See võimaldab keerulisi paaria-strateegiaid ja arbitraaži võimalusi, mis pole võimalikud konservatiivsematel börsidel piiratud nimekirjaga.

Bitget: Innovatsioon sotsiaalses ja derivaatides

Bitget on loonud olulise niši derivaatide turul. Kuigi see pakub tugevat spot-kauplemist, on aktiivsete kauplejate peamine atraktsioon selle futuuride platvorm ja koopia-kauplemise funktsionaalsus.

Koopia-kauplemine võimaldab kasutajatel automaatselt peegeldada kogenud kauplejate positsioone. Professionaalide jaoks võib see olla viis strateegiate mitmekesistamiseks või sissetuleku teenimiseks, lastes teistel oma tehinguid kopeerida (tavaliselt kasumiosaku eest).

Bitget rõhutab turvalisust mitmesignatuuriliste rahakottide ja külmlao kaudu. See säilitab ka kaitsefondi, mis on loodud katma kasutajate kahjusid äärmuslikes turvalisusintsidentides. See lisab kindlustunde kauplejatele, kes hoiavad kapitali platvormil.

Liides on loodud intutiivseks, kuid võimsaks, pakkudes tehnilisi indikaatoreid ja graafikuid, mis on vajalikud derivaatide kauplemiseks. Funktsioonide nagu ühe-kliki koopia-kauplemise integreerimine lihtsustab kasutajakogemust ilma analüüsi sügavust ohverdamata.

Tier B: Spetsialiseeritud derivaadid ja maaklerlus

See astme hõlmab platvorme, mis ei pruugi omada hiiglate universaalset nimetuvus tunnustust, kuid pakuvad spetsialiseeritud tööriistu, mis on teatud professionaalsete strateegiate jaoks hädavajalikud. Need hõlmavad sageli kõrge võimendusega keskkondi, hübriidmaaklerimudeleid või konkreetset fookust toorainetele ja forexile krüpto kõrval.

Tier B platvormid on sageli valik kauplejatele, kes vaatavad krüptoraha kui ühte vara klassi paljude seas. Nad võimaldavad ristmarginaali, kus ühtset collateralipotti saab kasutada Bitcoin futuuride, kuldlepingute ja valuutapaaride kauplemiseks samaaegselt.

Börsi ja maakleri vahe eristub siin oluliseks. Kuigi börs sobitab ostu- ja müügitellimusi kasutajate vahel, toimib maakler sageli vastaspooltina või suunab tellimusi likviidsuse pakkujatele. See mudel võib pakkuda erinevaid eeliseid, nagu garanteeritud täited või lihtsustatud tasumoodustused.

PrimeXBT: Mitme vara lähenemine

PrimeXBT on mitme vara maaklerimudeli eeskuju. See ei piira kasutajaid krüptorahaga. Selle asemel pakub see üht platvormi krüpto futuuride, forex paaride, toorainete nagu nafta ja kuld ning aktsia indeksite kauplemiseks.

See konsolideerimine on makrokauplejatele väga efektiivne. Selle asemel, et hoida eraldi kontosid forex maakleri ja krüpto börsi juures, saab kaupleja hallata holistilist portfellit ühelt armatuurlaualt. See lihtsustab kapitali efektiivsust ja riskijuhtimist.

Platvorm on tuntud kõrge võimenduse pakkumise poolest. Kuigi võimendus suurendab riski, on see võimas tööriist professionaalidele, kes oskavad positsioone õigesti suurendada. PrimeXBT võimaldab kauplejatel saada ekspositsiooni suurtele positsioonidele suhteliselt väikese algkapitaliga.

Kuna see toimib paljudes aspektides nagu CFD (Contract for Difference) pakkuja, spekuleerivad kasutajad hinnaliikumistel mitte võttes vastu alusvara. See eemaldab kaubeldavate varade rahakoti haldamise keerukused.

BTCC: Futuuride spetsialist

BTCC keskendub tugevalt futuuride kauplemisele. Ühe vanema platvormina on see täiustanud oma pakkumist kauplejatele, kes otsivad usaldusväärset täitmist derivaatide turul.

Platvorm pakub mitmesuguseid futuurilepinguid, sealhulgas päevased, nädalased ja perpetuaalsed futuurid. See paindlikkus võimaldab kauplejatel kohandada aegumiskuupäevi oma konkreetsete turuprognoosidega.

BTCC üks märkimisväärne omadus on spetsialiseeritud fookus madalate ja läbipaistvate tasude hoidmisele futuurikauplejatele. See väldib mõnede konkurentide keerulisi astmelisi struktuure selguse kasuks.

BTCC integreerib ka demo-kauplemiskeskkonna. See on professionaalide jaoks ülioluline uute strateegiate testimisel. Virtuaalse marginaaliga kauplemine reaalse turu tingimustes võimaldab riskivaba optimeerimist enne live-juurutamist.

Kõrge mahuga kauplemise tasude mehhanikad

Tasumoodustuste mõistmine on vaieldamatult kõige olulisem mitmetehniline oskus kõrge mahuga kauplejale. Tasud on turu hõõrdumine; nad takistavad edasiliikumist ja söövad kasumit. Kõrge sagedusega keskkonnas võivad tasud kergesti ületada tegelikke kauplemiskasumeid, kui neid ei hallata õigesti.

Kõikjal enamik CEX-e kasutab Maker-Taker tasumudelit. See mudel eristab likviidsust pakkuvaid tellimusi ja likviidsust võtvatest tellimustest. "Maker'id" paigutavad limiittellimusi tellimusraamatusse ootama täitmist. "Taker'id" paigutavad turutellimusi (või limiittellimusi, mis ületavad spreid) mis täituvad kohe olemasolevate tellimuste vastu.

Börsidel on soov sügavate tellimusraamatute järele, seetõttu ergutavad nad maker'eid. Maker-tasud on peaaegu alati madalamad kui taker-tasud. Mõnel platvormil maksavad maker'id null tasusid või saavad isegi tagasimakse, mis tähendab, et börs maksab neile kauplemise eest.

Mahupõhised allahindlused

Astmelised tasumoodustused on standard professionaalsetel börsidel. Need ajakavad põhinevad 30-päevase tagasivaatava kauplemismahu peal. Kaupleja mahu kogunemisel liiguvad nad üles astmetes ja nende tasuprogent väheneb.

Professionaali jaoks on kõrgemate VIP-astmeteni jõudmine prioriteet. Liigumine standardtasult 0,1% 0,02%-ni tähendab 80% operatsioonilkulude vähendamist. See erinevus muudab paljude kauplemisstrateegiate matemaatilist ootust, muutes kahjumlikud süsteemid kasumlikeks.

Mõned börsid arvutavad selle mahu USD-s, teised BTC tingimustes. On oluline jälgida oma mahtu astmete suhtes. Mõnikord võib paar lisatehingut järgmise astme vajutamiseks pikas perspektiivis oluliselt raha säästa.

Kohaliku tokeni majandus

Paljud Tier A ja Tier B börsid on välja andnud oma kasutus-tokenid. Nende tokenite hoidmine või nende kasutamine kauplemistasude maksmiseks avab sageli lisasoodustused.

Näiteks võib kaupleja saada 25% soodustuse tasudele, kui ta valib maksta börsi kohaliku tokeniga mitte tehingu tsitaadivaluutaga. See nõuab kauplejalt kohaliku vara saldo hoidmist.

Professionaalid peavad kaaluma kohaliku tokeni ekspositsiooni kulu tasude kokkuhoiu vastu. Kui tokeni hind on volatiilne, võib tokeni väärtuse kahju teoreetiliselt ületada tasude kokkuhoidu. Selle ekspositsiooni kindlustamine on tavaline strateegia neile, kes hoiavad suuri koguseid börsitokeneid VIP-staatusse.

Likviidsus ja turu mõju

Likviidsus on mitmemõõtmeline kontseptsioon. See hõlmab pakkumise-ostuspakkumise spreid, raamatu sügavust ja turu vastupidavust. Kõrge mahuga kaupleja jaoks on pakkumise-ostuspakkumise spreiid tehingu sisenemise koheline kulu. Kitsas spreiid tähendab, et ostuhind ja müügihind on väga lähedal, minimeerides kaotust hetkel, kui tehing avaneb.

Turu sügavus viitab tellimuste kogusele, mis ootavad hindadel üle ja alla praeguse turuhinna. Õhuke tellimusraamat võib omada kitsast spreid väikeste summade jaoks, kuid suur tellimus pühkib läbi mitme hinnataseme. See nähtus on tuntud kui raamatu läbikõndimine.

Vastupidavus on see, kui kiiresti tellimusraamat täiendatakse pärast suurt tehingut. Kõrgelt likviidsel börsil täidavad arbitraaži botid ja turu tegijad kiiresti suurtellimuse jäetud tühimikud, taastades hinna ja sügavuse. Madala likviidsusega keskkonnas võib suur tehing püsivalt muuta hinnataseme oluliseks ajaks.

Libisemise leevendamine

Professionaalid kasutavad konkreetseid tehnikaid libisemise leevendamiseks tsentraliseeritud börsidel. Kõige tavalisem on suurte tellimuste jagamine. Selle asemel, et osta 100 BTC ühe klõpsuga, võib algoritm osta 0,5 BTC iga paari sekundi või minuti järel.

See on tuntud kui TWAP (Time-Weighted Average Price) või VWAP (Volume-Weighted Average Price) täitmine. Täpsed börsid pakuvad neid algoritmilisi tellimustüüpe natively. Kaupleja seab parameetrid ja börsi mootor käsitleb täitmist ajas.

Teine meetod on "Iceberg" tellimused. Iceberg tellimus kuvab avalikule tellimusraamatule ainult väikese osa kogu tellimuse suurusest. Kui nähtav osa täidetakse, avaldatakse uus osa. See takistab teistel kauplejatel suurt tellimust ette jooksmas või paanikat nähtava müügirõhu tõttu.

Vastutellimuskauplemine (OTC)

Kui maht on liiga suur isegi Tier S ja Tier A börside standardtellimusraamatute jaoks, pöörduvad professionaalid vastutellimuskaubanduse (OTC) letid poole. OTC kauplemine hõlmab kahe osapoole vahelist privaatset tehingut, mida hõlbustab börs või leti.

OTC tehingud ei ilmu avalikule tellimusraamatule. See on nende peamine eelis. Massiivne müügitellimus avalikul raamatus signaleeriks karune meeleolu ja ajaks hinna alla enne, kui müüja saab oma positsiooni täielikult maha laadida.

OTC kaupaades saab vaal või institutsioon fikseerida hinna massiivse vara bloki jaoks ilma avaliku turu liigutamiseta. Hind on tavaliselt läbiräägitud praeguse spot-hinna põhjal pluss väike preemia või allahindlus turutingimustest sõltuvalt.

Gemini eOTC ja institutsionaalsed letid

Teenused nagu Gemini eOTC on loodud selleks otstarbeks. Nad pakuvad elektroonilist täitmist suurte plokitehingute jaoks. See pakub traditsioonilise häälemaakleri OTC diskreetust elektroonilise kauplemise kiirusega.

Need letid nõuavad sageli minimaalseid tehingusuurusi nagu 100 000 dollarit või rohkem. Nad kasutavad sügavaid likviidsusvõrke, mis võivad hõlmata teisi börse, kaevureid ja suuri omanikke nende tellimuste täitmiseks.

OTC lahendamine on samuti lihtsustatud. Kuna börs toimib sageli mõlema osapoole hoiustajana või hõlbustab escrow't, toimub fiati ja krüpto vahetus koheselt ja turvaliselt pärast hinna kokkulepet.

Suurete saldodega turvalisusarhitektuur

10 000 dollariga börsil kaupleja turvalisuse vajadused erinevad 10 miljoni dollariga kauplejast. Kõrge mahuga kauplejate jaoks on börsi sisemine turvalisusarhitektuur kriitiline due diligence punkt.

Kuldaandard on külmlao. See tähendab, et börs hoiab klientide fondide enamiku privaatvõtmeid seadmetel, mis pole kunagi internetiga ühendatud. See muudab need immuunseks kaughäkkimise katsete suhtes.

Börsidel nagu Coinbase ja Kraken kasutatakse geograafiliselt jaotatud külmlao. Võtmed on jagatud killudeks ja mitu killu erinevatest asukohtadest on vajalikud võtme taastamiseks ja tehingu allkirjastamiseks.

Vastaspoolte riski haldamine

Külmlaost hoolimata tähendab fondide jätmine börsile alati vastaspoolte riski. Börs võib muutuda maksejõuetuks, seista silmitsi regulatiivse arestiga või kannatada sisemise pettuse all.

Professionaalid leevendavad seda, hoides börsil ainult vajalikku töökapitali. Kasumid viiakse regulaarselt ise-hoiustamislahendustesse nagu riistvararahakotid või institutsionaalsed hoiustajad.

Valge nimekirja on veel üks hädavajalik turvafunktsioon. Kauplejad peaksid seadistama oma kontod nii, et väljamaksed on lubatud ainult konkreetsetele eelnevalt heakskiidetud blockchain-aadressidele. See takistab ründajal, kes saab kontole juurdepääsu, fondide äravoolu oma rahakotti.

Konto taseme kaitsed

Kasutaja tasemel on 2FA (Two-Factor Authentication) kohustuslik. Kuid SMS-põhine 2FA peetakse ebaturvaliseks SIM-vahetusrünnakute tõttu. Professionaalid kasutavad riistvaraturva võtmeid nagu YubiKeys või rakenduspõhiseid autentimisi nagu Google Authenticator.

Mõned börsid pakuvad "Vault" funktsiooni. See lisab väljamaksetele ajakava nagu 48 tundi. Selle aknas saab väljamakse tühistada. See pakub puhvertsooni reageerimiseks, kui konto on kompromiteeritud.

API integreerimine ja algoritmilised strateegiad

Aktiivsete kauplejate jaoks on liides kood. Börsi API dokumentatsiooni tugevus ja lõpp-punktide stabiilsus on tier-reitingu peamised tegurid.

REST API-d kasutatakse ajakriitiliste tegevuste jaoks nagu konto saldod, tehingute ajaloo ülevaatus või väljamakse taotlused. Nad töötavad päringu-vastuse alusel.

WebSocket API-d kasutatakse reaaliaegsete andmete jaoks. Nad säilitavad avatud ühenduse kaupleja serveri ja börsi vahel. See võimaldab börsil saata turuandmeid (hinnauudised, tellimusraamatu muudatused) kauplejale koheselt ilma korduvate päringuteta.

Kiiruspiirangud ja kolokatsioon

Kõrge mahuga kauplejad peavad mõistma börsi kiiruspiiranguid. Kui strateegia hõlmab tellimuste kiiret paigutamist ja tühistamist (turu tegemine), põhjustab madal kiiruspiirang börsi poolse ühenduse blokeerimise. Tier 1 börsid pakuvad üldiselt kõrgemaid kiiruspiiranguid verifitseeritud institutsionaalsetele kontodele.

Kolokatsioon on teenus, mida pakuvad mõned täpsed börsid, kus kaupleja saab paigutada oma kauplemisserveri samasse füüsilisse andmekeskusesse börsi vastavusmootoriga. See vähendab võrgulatentsust absoluutsesse miinimumisse, mõõdetuna mikrosekundites. Kuigi äärmuslik, on see standardnõue HFT firmadele.

Derivaadid: Futuuride ja optsioonide arhitektuur

Derivaatide mootori arhitektuur on eristuv komponent Tier B ja Tier A börsidele. Derivaadid võimaldavad kauplejatel spekuleerida hinnal ilma vara hoides ja mis veelgi olulisem, riskide kindlustamist.

Perpetuaalsed futuurid on levinuim krüpto derivaat. Erinevalt traditsioonilistest futuuridest pole neil aegumiskuupäeva. Nad kasutavad mehhanismi nimega "Funding Rate" lepinguhinna sidumiseks vara spot-hinnaga.

Finantseerimistasu mõistmine on professionaalide jaoks ülioluline. Kui turg on bullish, maksavad long'id tavaliselt short'idele. Kui kaupleja hoiab suurt long-positsiooni pikka aega, võivad need finantseerimistasud kasumit erosioonida. Vastupidi, "Cash and Carry" tehing hõlmab long spot'il ja short futuuril finantseerimistasu kogumiseks, populaarne strateegia kõrge netoväärtusega kauplejate seas.

Ristmarginaal vs isoleeritud marginaal

Professionaalsed platvormid pakuvad paindlikke marginaalirežiime. Isoleeritud marginaal määrab konkreetse collateralikoguse ühele tehingule. Kui tehing ebaõnnestub, kaotatakse ainult see konkreetne collateral.

Ristmarginaal võimaldab kauplejal kasutada kogu konto saldo collateralina kõigile avatud positsioonidele. See on kasulik kindlustamiseks. Kasum ühes positsioonis võib kompenseerida kahjud teises, vältides likvideerimist. Kuid see paneb kogu konto saldot riski, kui portfell liigub ebasoodsalt.

Likvideerimismootorid

Igal börsil on likvideerimismootor, mis sulgeb positsioonid automaatselt, kui hooldusmarginaali nõue pole täidetud. Selle mootori loogika varieerub. Mõned börsid likvideerivad kogu positsiooni koheselt. Teised kasutavad osalist likvideerimist, sulgedes ainult piisavalt positsiooni marginaali tagasi vastuvõetavale tasemele viimiseks.

Kõrge mahuga kauplejate jaoks on osaline likvideerimine palju parem. See säilitab tuumpositsiooni ja takistab täielikku kustutamist hetkese "wick"i või flash-krahhi ajal. Tier A ja B börsid pakuvad tavaliselt astmelisi likvideerimise protokolle suuremate positsioonide kaitseks.

Hübriidmudel: Sild CEX ja DEX vahel

Kuigi see tier-nimekiri keskendub tsentraliseeritud börsidele, hägustub piirjoon. Mõned CEX-id integreerivad Web3 rahakotte ja detsentraliseeritud kauplemisfunktsioone otse oma liidesesse. See võimaldab kasutajatel juurde pääseda CEX likviidsusele samal ajal kasutades DeFi (Detsentraliseeritud finants) protokolle saagikoristuseks või nišitokenite vahetamiseks.

See hübriidlähenemine muutub üha olulisemaks. See pakub CEX mugavust ja fiati teid DEX vara mitmekesisusega. Kuid professionaalsed kauplejad peavad jääma teadlikuks, et DeFi protokollidega suhtlemine CEX liidese kaudu võib ikka kanda nutilepingute riske, mis on seotud alusprotokollidega.

Fiati väravad ja pangateed

Võime liigutada fiati valuuta sisse ja välja krüpto ökosüsteemist on lõplik logistiline takistus kõrge mahuga kauplemisel. Tier C börsid spetsialiseeruvad sageli sellele või see on funktsioon, mis on integreeritud Tier S platvormidesse.

Maksuvõrgud nagu SWIFT, SEPA (Euroopas) ja ACH (USA-s) on standardteed. Kuid nad on aeglased. Tier S börsid partnerlustavad sageli krüptosõbralike pankadega proprietary võrkude pakkumiseks (nagu varem Silvergate Exchange Network või sarnased praegused iteratsioonid), mis võimaldavad 24/7 koheseid fiati ülekandeid.

Professionaalse kaupleja jaoks on kapitali efektiivsus võti. Kolme päeva ootamine traatülekande klaarimiseks on vastuvõetamatu, kui arbitraaži võimalus eksisteerib täna. Seetõttu on börsi pangapartnerluste kvaliteet reitingu peamine faktor.

PayPal ja alternatiivsed teed

Integratsioonid protsessoritega nagu PayPal pakuvad kiirust ja mugavust, kuid tavaliselt kõrgemate tasude ja madalamate limiididega. Kuigi kasulikud väikeste kiirete sissemaksete jaoks, pole nad harva peamine teek kõrge mahuga institutsionaalse kapitali jaoks kuluefektiivsuse tõttu.

Siiski võib PayPali kui varuvariandi olemasolu olla strateegiline. Pangasüsteemi hoolduse või katkestuste hetkedel tagavad alternatiivsed teed, et kaupleja pole kunagi täielikult rahastamisest ära lõigatud.

| Omadus | Tier S (Institutsionaalne) | Tier A (Mahu juhid) | Tier B (Derivaadid) |

|---|---|---|---|

| Peamine fookus | Vastavus & Turvalisus | Likviidsus & Mitmekesisus | Võimendus & Tooted |

| Parim jaoks | Suured cap spot-kauplemine | Altcoinid & Aktiivne kauplemine | Kindlustus & Spekulatsioon |

| Turvalisus | Külmlao, Auditid | Kõrge, Kindlustusfondid | Standard tööstus |

| KYC tase | Range/Kohustuslik | Erinev/Astmeline | Erinev |

| Likviidsus | Kõige sügavam peamiste jaoks | Sügav kõigi paaride ulatuses | Spetsialiseeritud |

| Näited | Coinbase, Kraken | Binance, Bitget | PrimeXBT, BTCC |

Riskide mitmekesistamine börside ulatuses

Ükski üksik börs, olenemata astmest, ei peaks hoidma 100% professionaalse kaupleja töökapitalist. Börside mitmekesistamine on fundamentaalne riskijuhtimise strateegia.

Kapitali jagades Tier S börsile hoiustamiseks/fiadi jaoks, Tier A börsile altcoini likviidsuseks ja Tier B platvormile kindlustamiseks, isoleerib kaupleja riskid. Kui üks platvorm läheb offline'iks või kannatab häki all, ei peatu kogu operatsioon.

See strateegia võimaldab ka parimate hindade tabamist. Arbitraaž – vara ostmine ühel börsil, kus hind on madalam, ja müük teisel, kus see on kõrgem – nõuab rahastatud kontosid mitmel platvormil.

Järeldus

Kõrge mahuga börsi valimine on protsess platvormi võimete vastavusse viimisel konkreetsete kauplemise eesmärkidega. Pole ühtegi "parimat" börsi igale stsenaariumile. Kõrge sagedusega algo-kaupleja vajab tehnoloogia-keskse platvormi API stabiilsust, samas kui ettevõtte pearaamatnik Bitcoin ostmiseks bilansis vajab regulatiivset varjupaika vastavuspõhise hoiustaja juures.

Siin kirjeldatud astmed – Institutsionaalne, Mahujuhtide ja Spetsialiseeritud derivaadid – pakuvad raamistikku selle otsuse tegemiseks. Institutsionaalne aste pakub ohutust ja fiati integratsiooni. Mahu aste pakub tooret turu sügavust aktiivsete positsioonide sisenemiseks ja väljumiseks ilma libisemiseta. Spetsialiseeritud aste pakub finantsinstrumente võimenduse ja kindlustamise jaoks.

Lõppkokkuvõttes hõlmab professionaalne lähenemine nende platvormide virna kasutamist. Iga astme tugevuste ära kasutades saavad aktiivsed kauplejad ehitada infrastruktuuri, mis on turvaline, kuluefektiivne ja võimeline täitma keerulisi strateegiaid igas turuolukorras.

Edukas kõrge mahuga kauplemine nõuab börside kohtlemist mitte rahakottidena, vaid spetsialiseeritud tööriistadena mitmekesistatud operatsioonilises infrastruktuuris.