Riskide haldamine detsentraliseeritud rahanduses eeldab fundamentaalset meelsuse muutust traditsioonilise investeerimise suhtes. Tsentraliseeritud finantsmaailmas võtavad pangad ja maaklerfirmad tihti enda kanda operatsiooniriskid või pakuvad kindlustusgarantiid nagu FDIC kaitse. DeFi ökosüsteemis ei eksisteeri need turvavõrgad vaikimisi. Varade kaitse vastutus langeb täielikult individuaalsele kasutajale.

See autonoomia pakub tohutut võimsust ja efektiivsust, kuid nõuab tugevat raamistikku ohtude tuvastamiseks ja neutraliseerimiseks. Ühtlane strateegia tugineb kolmele peamisele tööriistale: hekeldamine turuvolatiilsuse vastu, kindlustamine tehniliste riketuste vastu ning detsentraliseeritud krediidi või võimenduse vastutustundlik haldamine. Nende tööriistade kasutamise aeg ja viis eristab keerukat DeFi osalejat hasartmängijast.

Digitaalsete varade maastik paneb kasutajad kokku unikaalsete kahjuvektoritega. Turuhinnad võivad meeleolu põhjal vägivaldselt kõikuda, pühkides portfelliväärtuse tunde jooksul ära. Samal ajal võivad detsentraliseeritud rakendusi juhivad alusnutilepingud sisaldada peidetud vigu või haavatavusi. Isegi platvormide maksevõime võib olla mureks, kui need pole täielikult detsentraliseeritud.

Selle navigatsiooniks peavad kasutajad koostama isikupärastatud riskijuhtimise virna. See hõlmab tuletiste kasutamist väärtuse lukustamiseks müümata, protokolikaitse ostmist häkkide vastu ning võimenduse mehhanismide mõistmist likvideerimise vältimiseks. Nende komponentide valdamisega saate detsentraliseeritud turgudel suhelda samaväärse või isegi ületava turvalisuse tasemega traditsioonilise rahanduse suhtes.

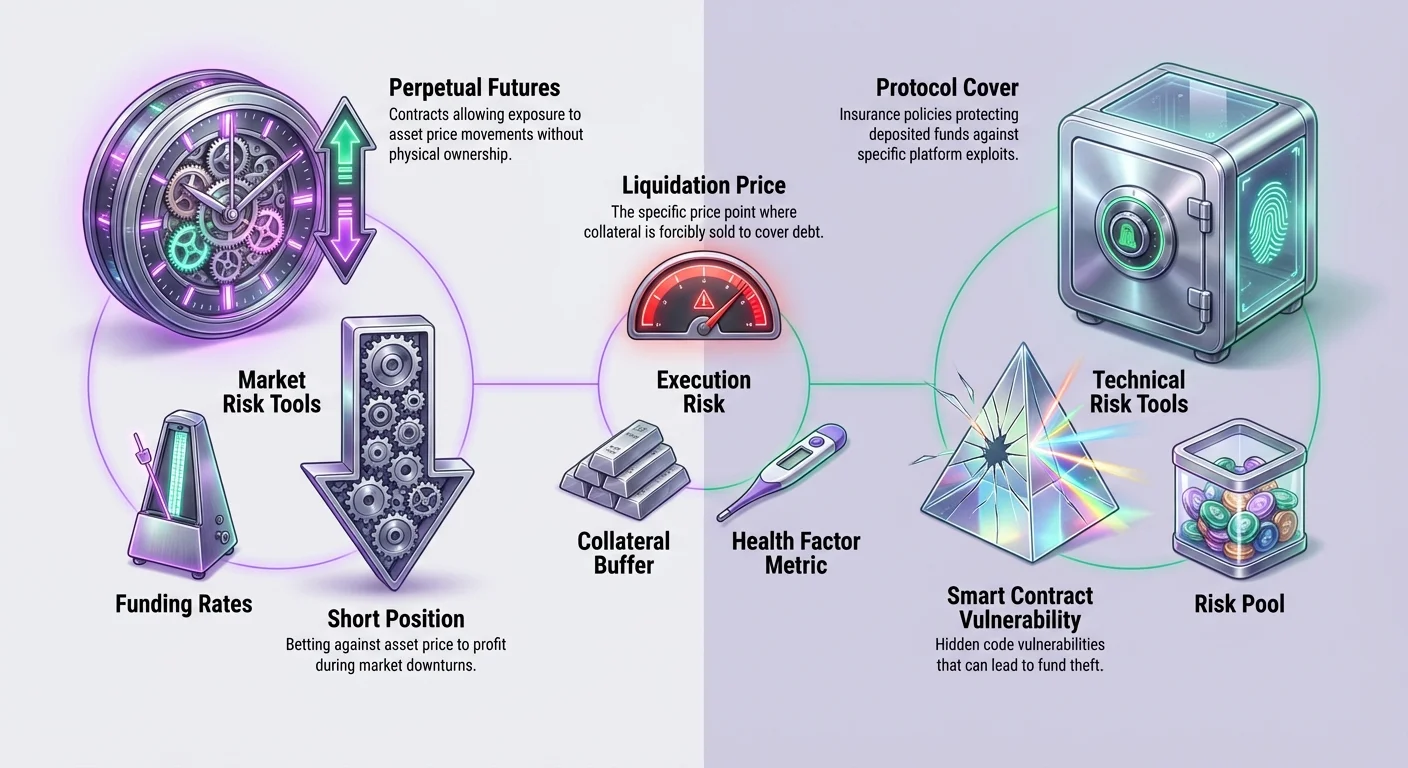

Detsentraliseeritud hekeldamise mehhanikad

Hekeldamine on kaitse strateegia, mida kasutatakse potentsiaalsete kahjude tasakaalustamiseks oma hoidudes. DeFi-s saavutatakse seda peamiselt tuletiste kaudu. Tuletised on finantslepingud, mis saavad oma väärtuse alusvarast, nagu Bitcoin või Ethereum. Erinevalt spot-kaubandusest, kus lihtsalt ostate ja hoiate vara lootuses, et see hinnastub, võimaldavad tuletised kasumit nii üles- kui allasuunalistest hinnaliikumistest.

Kriptoruumis on selle eesmärgi jaoks levinuim instrument alaline tuleviku leping. Need lepingud võimaldavad kauplejatel saada ekspositsiooni vara hinnale ilma seda füüsiliselt omamata. See paindlikkus on hädavajalik riskijuhtimiseks. Kui hoiate olulist kogust krüptovara ja kardate lühiajalist hinnalangust, pole vaja oma hoiust müüa ja maksustatavat sündmust tekitada.

Lühikate hekelduste konstrueerimine

Portfelli väärtuse kaitsmiseks turu languse ajal võib kaupleja avada "lühikese" positsiooni. Lühike tähendab panust vara hinnalangusele. Kui turg langeb, kompenseerib lühikese positsiooni kasum spot-holdingute väärtuskaotust. See lukustab efektiivselt portfelli dollarväärtuse olenemata turuliikumisest.

Näiteks kui hoiate Ethereumit ja usute hinnalangusse, võite müüa ETH alalise lepingu. Kui Ethereum hind langeb 10%, kaotavad teie füüsilised hoiused väärtust, kuid teie lühike leping kasvab väärtuslikumaks. Nettotulemus on stabiilne kogu portfelli väärtus. See tehnika võimaldab pikaajalistel hoidjatel volatiilsust üle elada ilma positsioonidest lahkumata.

Võimenduse mõistmine hekeldamisel

Üks DeFi tuletiste eristuvatest joonetest on võimenduse kasutamise võimalus. Võimendus suurendab teie ostuvõimsust, võimaldades suure positsiooni kontrollimist väikese tagatisega. Kuigi sageli kasutatakse spekulatsiooniks, on võimendus võimas tööriist kapitaliefektiivseks hekeldamiseks.

Näiteks kui soovite hekeldada 10 000 dollari väärtust Bitcoini, pole vaja 10 000 dollarit tuletisprotokolli deposiitida. 2x võimendusega piisab 5000 dollari deposiidist võrdse suurusega lühikese positsiooni avamiseks. See vabastab ülejäänud kapitali teistele tootlust genereerivatele tegevustele või lisaturvapuhveritele.

Siiski toob võimendus likvideerimise riski. Kui turg liigub positsiooni vastu – selles juhul kui hind tõuseb märkimisväärselt –, võib teie tagatis olla ebapiisav kahjude katmiseks. Protokoll sulgeb siis teie positsiooni automaatselt halva võla vältimiseks. Seetõttu soovitatakse riskikartlike hekeldusstrateegiate jaoks madalat võimendust, nagu 1x või vähem.

Finantseerimismäärade roll

Alalise lepingu hoides peate olema teadlik finantseerimismääradest. Finantseerimine on mehhanism, mis hoiab tuletislepingu hinna lähedal alusvara spot-hinnale. See toimib perioodilise maksetena pikkade ja lühikeste kauplejate vahel.

Kui turumeeleolu on bullish ja alalise hind on kõrgem kui spot-hind, maksavad pikad positsioonid lühikestele. Vastuoluliselt, kui turg on bearish, maksavad lühikesed pikkadele. Seda kulu võib vaadata kui positsiooni avatud hoidmise tasu või turu tasakaalustamise tagasimakse.

Kui hoiate pikaajalist hekeldust, võivad finantseerimismäärad mõjutada teie kasumlikkust. Tugevalt bullish turul võib lühikese hekelduse hoidmine genereerida sissetulekut, kui pikad maksavad lühikestele. Bearish turul võite pidada maksma kaitse säilitamiseks. Nende määrade jälgimine on kriitiline kuluefektiivse hekelduse säilitamiseks ajas.

Operatsiooniriskid ja nutilepingute ohutus

Kuigi hekeldamine kaitseb turuhinna volatiilsuse eest, ei kaitse see tehnoloogia enda ebaõnnestumise eest. DeFi tugineb nutilepingutele – koodile, mis täidetakse automaatselt plokiahelil. Kui see kood sisaldab viga, võib seda häkkerid ära kasutada, põhjustades deposiitide kaotust. Siin saab detsentraliseeritud kindlustus kriitiliseks.

Traditsiooniline kindlustus on sageli aeglane, läbipaistmatu ja koormatud kõrgete üldkuludega kinnisvara ja tööjõu jaoks. Detsentraliseeritud kindlustusplatvormid töötavad plokiahelil, suurendades läbipaistvust ja efektiivsust. Nad kasutavad nutilepinguid riski kogumiseks ja potentsiaalsete väljamaksete automatiseerimiseks, võimaldades kasutajatel osta kaitset otse konkreetsete tehniliste riketuste vastu.

Detsentraliseeritud kindlustusmudeli

Platvormid nagu Nexus Mutual toimivad detsentraliseeritud autonoomsete organisatsioonidena (DAO-d), mida omavad nende liikmed. Selle asemel, et ettevõtte juhatus otsustab nõuete üle, osaleb kogukond riskide hindamisel ja hääletamisel väljamaksete üle. Rahad hoitakse jagatud riskipoolsuses ja liikmete õigused esindavad sageli tokeniga.

Need platvormid pakuvad "protokolikaitset" või "nutilepingukaitset". See konkreetne poliisi tüüp kaitseb varasid, mis on deposiititud teistesse DeFi protokollidesse. Näiteks kui laenate raha detsentraliseeritud laenamisplatvormil või deposiitite likviidsust detsentraliseeritud börsile, olete kokku puutunud platvormi koodi ebaõnnestumise riskiga.

Kaitse ostmisega kandate selle riski kindlustuspoolusesse. Kui kasutatav protokoll kannatab häki või nutilepingu ebaõnnestumise all, mis põhjustab rahakaotust, saate esitada nõude. Kui kogukonna hindajad nõude heaks kiidavad, maksab pool välja kaetud summa, tehes teid terveks.

On-chain kaitse efektiivsus

Detsentraliseeritud kindlustus toob olulisi efektiivsuse kasve traditsiooniliste mudelite üle. Kuna need töötavad avalikel plokiahelitel nagu Ethereum, toimivad need platvormid 24/7 ilma pühadeta või äritundideta. Nutilepingute kaudu automatiseerimine vähendab administratiivset koormust, võimaldades potentsiaalselt madalamaid premiaid ja kiiremaid töötlemisaegu.

Hindamisprotsess on ka läbipaistvam. Traditsioonilises kindlustuses on nõuete otsustusprotsess sisemine ja sageli poliishoidjale varjatud. Detsentraliseeritud mudelis teevad hindamise protokolli liikmed. Hääletus- ja otsustusandmed salvestatakse ahelale, pakkudes selget auditi jälge, kuidas järelduseni jõuti.

See läbipaistvus ühtlustab platvormi ja kasutajate stiimuleid. Liikmeid motiveeritakse nõudeid täpselt hindama vastastikuse usaldusväärse ja maine säilitamiseks. See esindab üleminekut kindlustaja ja kindlustatu vaheliselt vaenulikust suhtest koostöölisele riskijagamisele.

Detsentraliseeritud krediidi ja laenamise kasutamine

DeFi krediiditurud täidavad riskijuhtimise raamistikis kahepoolset eesmärki. Nad võimaldavad kasutajatel teenida tootlust tühjalt seisvatel varadel, kuid võimaldavad ka varade vastu laenamist likviidsuse saamiseks müümata. See võib olla riskijuhtimine maksueesmärkidel või ülespoole ekspositsiooni säilitamiseks reaalse maailma kulude katmiseks.

Siiski toob laenamisprotokollidega suhtlemine kaasa oma riskikomplekti. Kui deposiitite raha laenamisse, seisate silmitsi selle platvormi nutilepinguriskiga. Laenates seisate likvideerimise riskiga, kui teie tagatise väärtus langeb teatud läve alla võrreldes laenuga.

Laenamise mehhanikad ja riskid

DeFi-s laenamaks peate tavaliselt üle-tagatise oma laenu. See tähendab rohkema krüptoväärtuse deposiitimist kui võla võtmine. Näiteks deposiitite 1000 dollari väärtust ETH-d 500 dollari stabiilsete müntide laenamaks. See loob protokolile turvapuhvri.

Risk siin on volatiilne tagatise väärtus. Kui ETH hind langeb märkimisväärselt, ei pruugi teie tagatise väärtus enam 500-dollarilist laenu tagada. Protokoll likvideerib osa teie tagatisest võla tagasimaksmiseks. See on sunnitud müük, sageli ebasoodsal hinnaga, pluss likvideerimise karistusmaks.

Selle riski haldamine nõuab teie "tervisefaktori" või tagatise suhte pidevat jälgimist. Ettenägelikud laenajad säilitavad laia puhveri, tagades, et isegi oluline turulangus ei käivita likvideerimist. See on paralleelne tuletiste kaubanduse võimendusriskiga, kus piisava marginaali säilitamine on ellujäämiseks kriitiline.

Kindlustuse integreerimine laenamisega

Kuna laenamisprotokollid on sagedased rünnakute sihid nende nutilepingutes lukustatud suure väärtuse tõttu, on need peamised kandidaadid kindlustuskaitseks. Tugev riskiraamistik võib hõlmata varade deposiitimist laenamisprotokolli intressi teenimiseks, samal ajal ostes nutilepingukaitset selle konkreetse protokolli jaoks.

See strateegia kihistab kaitset. Kasutaja saab laenamiskoha kasulikkuse – tootlus või krediidiliinid –, leevendades platvormi häki katastroofilist riski. Kindlustuspreemia kulu toimib kuluna, mis vähendab netotootlust, kuid kaitseb põhipapitali.

Kasutajatele, kes tegelevad tootlustoodanguga või likviidsuse pakkumisega detsentraliseeritud börsidel (DEX-id), kehtib sama loogika. Need tegevused hõlmavad varade deposiitimist nutilepingutesse. Kuigi need genereerivad tagasivoolu, kannavad nad kaasas sisemist koodiriski. Nende deposiitide kindlustamine tagab, et tootluse jälitamine ei too kaasa täielikku kaotust tehnilise vea tõttu.

Tuletiste kaubanduse praktiline täitmine

Hekeldusstrateegia täitmiseks vajavad kasutajad usaldusväärset platvormi ja õigeid tööriistu. Detsentraliseeritud börsid (DEX-id) nagu dYdX võimaldavad alaliste tulevikute kaubandust otse ise-hoitavast rahakotist. See seadistus kaitseb kasutajaid tsentraliseeritud börside ebaselgete käitumiste eest, mis võivad raha väärkasutada või maksevõimetusse sattuda.

Alustamiseks on vaja Web3 rahakotti, nagu Bitcoin.com Wallet, ja mõnda krüptoraha tagatiseks ning tehingutasude jaoks. Kuna tuletiste kaubandus toimub sageli kihi 2 lahendustel gaasikulude kokkuhoiuks, peavad kasutajad võib-olla varasid konkreetsesse kihi 2 protokolli deposiitima, mida börs kasutab.

Positsioonide avamine ja haldamine

Kui teie rahakott on ühendatud ja rahastatud, saate valida pika või lühikese vahel. Kui usute turu tõususse, ostete lepingu (pikk). Kui usute langusse või hekeldate olemasolevaid hoiuseid, müüte lepingu (lühike).

On kaks peamist tellimustüüpi, mida mõista: turu tellimused ja limiit tellimused. Turu tellimus täidetakse kohe praeguse saadaval hinna juures. See on kasulik, kui kiirus on prioriteet. Limiit tellimus täidetakse ainult kindlal hinnaga, mille olete seadnud, või paremal. See võimaldab täpsemaid sisenemispunkte, kuid kannab riski, et tellimus ei pruugi täituda, kui hind teie sihti ei saavuta.

Positsiooni avades peate valima ka oma võimenduse. Nagu varem märgitud, võimendab võimendus nii kasumeid kui kaote. Uutele kasutajatele soovitatakse tungivalt kinni pidada 1x võimendusest või vähem kiire likvideerimise vältimiseks. Kõrged võimendussuhted, nagu 10x või 20x, pinguldavad likvideerimise hinda märkimisväärselt, jättes turuvolatiilsusele väga vähe ruumi.

Likuideerimise hinnade arvutamine

Mõistmine, kus teie positsioon likvideeritakse, on tuletiste kaubanduse kõige kriitilisem matemaatiline komponent. Likuideerimise hind on punkt, kus teie tagatis ei suuda enam positsiooni toetada.

Pika positsiooni puhul on likvideerimise hind sisseastumise hinna all. Kui ostate Bitcoini 20 000 dollari eest 1x võimendusega 100 dollari tagatisega, võib teie likvideerimise hind olla umbes 600 dollarit. See on äärmiselt turvaline. Siiski 10x võimendusega liigub likvideerimise hind 18 600 dollarini. Lihtsalt 7% hinnalangus pühkiks teie positsiooni ära.

Lühikese positsiooni puhul on likvideerimise hind sisseastumise kohal. Kui lühite Bitcoini 20 000 dollari juures 1x võimendusega, on teie likvideerimise hind peaaegu topelt sisseastumisest, pakkudes massiivset turvapuhvrit. 10x võimendusega langeb likvideerimise hind 21 400 dollarini. Väike ülespoole pump tooks kaasa täieliku tagatise kaotuse.

| Võimendus | Tagatis (USD) | Positsiooni suurus | Likuideerimise risk |

|---|---|---|---|

| 1x | 100 | 100 | Madal |

| 5x | 100 | 500 | Keskmine |

| 10x | 100 | 1000 | Kõrge |

Kindlustuse hankimise protsess

DeFi-s kindlustuse hankimine on lihtne protsess, mis algab vajaduse tuvastamisega. Kaitse on sisuliselt kasutu, kui see ei vasta teie konkreetsele ekspositsioonile. Peate tuvastama, millised protokollid hoiavad teie raha – olgu see DEX, laenamisplatvorm või tootluse agregeerija – ja otsima poliise, mis katavad neid konkreetseid üksusi.

Teil on vaja digitaalset rahakotti ja krüptoraha preemia maksmiseks. Preemium on kaitse hind, mis määratakse tavaliselt soovitud kaitsesumma ja poliisi kestuse järgi. Ethereum-põhistes platvormides on ETH tavaliselt vajalik tehingutasude jaoks, samas kui preemium ise võib maksta ETH-s, stabiilses mündis või platvormi kohalikus tokenis.

Kaitse ostmine samm-sammult

Pärast ise-hoitava rahakoti ühendamist platvormiga nagu Nexus Mutual navigeerite "kaitse" sektsiooni. Siin saate sirvida saadavaid tooteid. Kui leiate protokolli, mida soovite kindlustada, sisestate kaitsesumma. See peaks vastama varade väärtusele, mis olete selle protokolli deposiitnud.

Järgmiseks valite kaitse perioodi. See võib ulatuda mõnest nädalast mitme kuuni. Platvorm genereerib pakkumise nende sisendite põhjal. Kui hind on aktsepteeritav, kinnitate tehingu oma rahakotis. Kui plokiahelal kinnitatud, aktiveerub teie kaitse kohe.

See protsess annab kasutajatele võimaluse oma turvalisust kohandada. Teid ei sunnita üldisse poliisi; saate kindlustust kirurgiliselt rakendada portfelli kõrgeima riskiga osadele. See paindlikkus on detsentraliseeritud riskijuhtimise tunnusjoon.

Nõude esitamine

Kui juhtub intsident, nagu kaetud protokolli häkk, algatatakse nõuete protsess sama liidese kaudu. On hädavajalik kontrollida esmalt kaitsepoliisi sõnastust, et tagada, et konkreetne sündmus on tingimustes kaetud.

Nõude esitamiseks esitate taotluse koos intsidenti detailide ja kahju tõendusega. Tõendi nõuded võivad toote kaupa erineda, kuid üldiselt hõlmavad need tõestamist, et hoidsite raha mõjutatud protokollis häkki hetkel.

Kui esitatud, läheb nõud kogukonna hindajatele. Nad vaatavad tõendeid üle ja hääletavad nõude kehtivuse üle. Kui heaks kiidetud, töödeldakse väljamakse otse teie rahakotti. See kogukonna juhitud lähenemine tagab, et otsused teevad sidusrühmad, kes mõistavad ökosüsteemi tehnilisi nüansse.

Riskijuhtimise tööriistade võrdlus

Valik hekeldamise, kindlustuse ja krediidi vahel sõltub konkreetsest riskist, mida püüate leevendada. Need tööriistad pole vastastikuiselt välistavad; need on täieliku raamstiku komplementaarsed osad.

Hekeldamine tuletiste kaudu on õige tööriist tururiski haldamiseks. Kui olete mures oma varade hinnalanguse pärast, ei aita kindlustus teid. Kindlustus ei kata üldiselt turu贬väärtustamist. Ainult lühike hekeldus või vara müük kaitseb hinnalanguste eest.

Kindlustus on õige tööriist protokollariski jaoks. Kui olete mures nutilepingu häki pärast, ei aita hekeldamine teid. Lühike hekeldus kaitseb hinna eest, kuid kui tokenid ise varastatakse nutilepingust, ei asenda hekeldus neid. Kindlustus pakub kaotatud väärtuse asendamise.

Kuluarvese

Igal tööriistal on kulu. Hekeldamine hõlmab kaubandustasusid ja potentsiaalselt finantseerimismakseid. Kui turg liigub teie kasuks (hekelduse vastu), seisate silmitsi võimalusekuluga piiratud kasumite pärast. Kindlustus hõlmab ettemaksu preemiat, mis on otsene kulu, mis alandab teie üldist investeeringutootlust.

Krediit hõlmab intressimäärasid. Varade laenamine müümise vältimiseks nõuab intressi maksmist laenajatele. Kasutaja peab neid kulusid kaaluma potentsiaalsete kasude vastu. Näiteks kas kindlustuspreemia kulu on madalam kui teenite riskiga kohandatud tootlus? Kas lühikese hekelduse finantseerimiskulu on madalam kui potentsiaalne maksuarve varade müümisest?

Detsentraliseeritud vs. tsentraliseeritud täitmine

Selle raamstiku võtmekomponent on täitmise koht. Tuletiste kaubandus detsentraliseeritud protokollides nagu dYdX pakub kaitset vastaspoolte riski eest, mis eksisteerib tsentraliseeritud börsidel. Tsentraliseeritud börsil ei omata teie raha tehniliselt; börs omab. Kui nad deposiite halvasti juhivad, kaotate kõik.

DeFi-s säilitate oma varade hoolduse oma rahakotis kuni kaubanduse täitmise või nutilepingu deposiidi hetkeni. Kuigi see toob nutilepinguriski (mida saab kindlustada), elimineerib see tsentraliseeritud üksuste "mustade kastide" riski. Ise-hoitavate rahakottide kasutamine on kogu DeFi riskijuhtimise aluskiht.

Edasijõudnud võimenduse haldamine

Neile, kes kasutavad tuletisi mitte ainult hekeldamiseks, vaid aktiivseks kaubanduseks, saab võimenduse haldamisest esmane riskitegur. Võimendus on kahe teraga mõõk, mis võib suurendada tagasivoolu, kuid kiirendada ka kaote.

Igal turul on maksimaalne võimenduse piir, sageli 10x kuni 20x suurte varade nagu Bitcoin jaoks. Siiski ei tähenda kõrge võimenduse kättesaadavus, et seda peaks kasutama. Võtmekontseptsioon, mida valdada, on "Marginaal".

Esialgne vs. Hooldusmarginaal

Esialgne marginaal on tagatis, mis on vajalik positsiooni avamiseks. Hooldusmarginaal on minimaalne tagatise kogus, mis on vajalik positsiooni avana hoidmiseks. Kui teie marginaalbilanss langeb hooldustaseme alla ebasoodsete hinnaliikumiste tõttu, likvideeritakse teid.

Nutikas riskijuhtimine hõlmab marginaalbilansi olulist hoidmist hooldustaseme kohal. See loob puhveri, mis võimaldab positsioonil tavalist turuvolatiilsust üle elada ilma sulgemata. Kauplejad peaksid vältima "maximistamist" oma võimendusega, kuna see jätab nullit اشتبimarginaali.

Finantseerimismäära arbitraaž

Edasijõudnud kasutajad saavad finantseerimismäärasid ka sissetulekuallikaks muuta. Kui finantseerimismäärad on positiivsed (pikad maksavad lühikestele), võimaldab lühikese positsiooni avamine nende maksete kogumist. Kui samal ajal hoiate spot-vara, olete "delta neutraalne" – immuunne hinnaliikumiste suhtes –, teenides finantseerimismäära tootlust.

See strateegia kasutab efektiivselt tuletisteturge tootluse genereerimiseks madala hinna riskiga. Siiski nõuab see valvsat jälgimist. Finantseerimismäärad muutuvad pidevalt ja kasumlik kaubandus võib muutuda kuluks, kui turumeeleolu pöörleb.

Järeldus

Täielik DeFi riskijuhtimise raamistik ei ole riski täielik vältimine, vaid selle mõistmine ja kontrollimine. Eristades tururiski, tehnilist riski ja likviidsusriski, saavad kasutajad kasutusele panna sobivad tööriistad oma kapitali kaitseks.

Tuletised ja alalised tulevikud pakuvad mehhanismi hinnaliikumise hekeldamiseks, lukustades väärtuse ilma varasid likvideerimata. Detsentraliseeritud kindlustus pakub turvavõrku nutilepingute vigade ja häkkide unikaalsete tehniliste ohtude vastu. Detsentraliseeritud krediit ja vastutustundlik võimenduse haldamine võimaldavad efektiivset kapitalikasutust ilma kasutajat tarbetute likvideerimisohtudega kokku panemata.

Nende elementide integreerimine nõuab praktikat ja distsipliini. See algab ise-hoiuga, liigub protokollide hoolsa valiku kaudu ja tahendatakse strateegilise finantsinstrumentide kasutamisega. Kuna DeFi ökosüsteem küpseb, muutuvad need tööriistad veelgi keerukamaks, kuid kaitse põhiprintsiibid jäävad samaks.

Tõeline riskijuhtimine on tahtlik valik potentsiaalse ülespoole kasumi vahetamiseks tagatud ellujäämise vastu.