Kui enamik inimesi mõtleb krüptotootlusele, kujutavad nad ette detsentraliseeritud rahanduse (DeFi) Ameerika mägesid—hiiglaslikud tulud ühel nädalal, turuvaringud järgmisel. Kuigi kõrge tulu potentsiaal on reaalselt olemas, käib see tihti käsikäes kõrge volatiilsuse ja sõltuvusega krüptoturu enda tervisest. Investoritele, kes otsivad tõelist vastupidavust ja stabiilsust, ei ole pelgalt spekulatiivsetele krüpto varadele tuginedes pikaajaline strateegia jätkusuutlik.

Siin tulevad mängu reaalmaailma varad (RWAs). RWA-d on käegakatsutavad või käestkatsutavad varad, mis eksisteerivad plokiahela väljaspool—asjad nagu kinnisvara, ettevõtete võlg, toorained või, kõige populaarsemad, USA riigikassa arved. Tokeniseerides neid varasid, saab plokiahela tehnoloogia traditsioonilise rahanduse (TradFi) stabiilsed ja ennustatavad sissetulekuvoogud otse detsentraliseeritud DeFi radadele tuua.

See muutus ei ole lihtsalt uute varade lisamine; see muudab fundamentaalselt seda, kuidas me läheneme portfellide koostamisele krüptos. Selle asemel, et defineerida, mis on RWA-d, keskendub see juhend strateegilisele kasule: kuidas kasutada tokeniseeritud RWA-sid keerulise tööriistana kvaliteetse, krüpto-ga korreleerumata tootluse genereerimiseks, pakkudes hädavajalist „turvalist sadamat“ igas detsentraliseeritud portellis.

RWAs-i integreerimise strateegiline argument DeFi-sse

Krüptos tootluse otsiva investori peamine väljakutse on korrelatsioonirisk. Kui Bitcoin või Ethereum hind langeb järsult, langevad peaaegu kõik seotud varad—alatoonidest likvideerimise pakkujate (LP) tokeniteni—kaasa. See tähendab, et diversifikatsioon sees krüptos ebaõnnestub sageli laialdase paanika ajal. RWA-d lahendavad seda, tuues sisse tootlusi, mida juhivad välistegurid, nagu keskpanga intressimäärad või rendilepingud, mitte krüptoturu meeleolu.

Stabiilsus volatiilses turus (vastutsükliline kasu)

Tokeniseeritud RWA-de, eriti kõrgekvaliteedilise valitsuse või ettevõtete võla põhjal, tuumikväärtuspakkumine on nende stabiilsus.

Traditsioonilise rahanduse varad nagu USA riigivõlakirjad pakuvad tootlust (intressimäära), mis on fikseeritud või väga ennustatav. See tootlus jätkub sõltumata sellest, kas Bitcoin kaubeldakse 10 000 või 100 000 dollari eest. DeFi kasutajale tähendab see, et saate oma stablecoinide või digitaalse kapitali osa suunata tootluse allikasse, mis on täielikult lahutatud turutsüklist.

See vastutsükliline kasu teeb RWA-dest strateegilise hekingu tööriista. Kui krüptoturg variseb, toimivad teie tokeniseeritud T-Billidelt saadavad stabiilsed intressimaksed ankruna, aidates leevendada üldisi portfellikaote ja pakkudes likviidsust siis, kui teised varad on külmutatud või likviidsed.

Kvaliteetne diversifikatsioon (mitte-krüpto-korreleeritud tulud)

Tõeline diversifikatsioon tähendab investeeringute ühendamist, mille tulud liiguvad üksteisest sõltumatult. Enamik DeFi tootluse allikaid—panustamise preemiad, laenamisprotokollid ja likviidsusmaa kaevandamine—on kõrgelt korreleeritud, kuna need on denomineeritud krüptotokenites ja tuginevad plokiahela-päritolu tagatisvaradele.

RWA-d võimaldavad investoritel teenida tootlust, mis pärineb traditsioonilistest krediiditurudest. Näiteks tokeniseeritud T-Billi tootlus määratakse USA Föderaalreservi rahapoliitika poolt, mitte plokiahela tehingute arvuga või konkreetse börsi käibega. Selle võrguvälise tootluse kaasamisega vähendab investor drastiliselt süstemaatilist riski krüptosektorile, muutes üldise portfelli vastupidavamaks.

Traditsioonilise ja detsentraliseeritud rahanduse vaheline sild

RWA-d toimivad kui kriitiline infrastruktuurisild TradFi ja DeFi vahel. Ajalooliselt on sadade triljonite dollarite traditsioonilised varad olnud detsentraliseeritud protokollidele kättesaamatud. Tokeniseerimine võimaldab neid varasid fraktsioneerida, tagatisvaraks muuta ja kaubelda plokiahela efektiivsuse ja läbipaistvusega.

Investorile tähendab see juurdepääsu institutsionaalse kvaliteediga toodetele—mis varem olid reserveeritud suurtele pankadele või keerulistele fondidele—nüüd globaalselt 24/7 madalate miinimuminvesteeringute lävedega. See plokiahela efektiivsuse ja traditsioonilise vara kvaliteedi fusioon tähistab suurt verstaposti finantsinklusiivsuses.

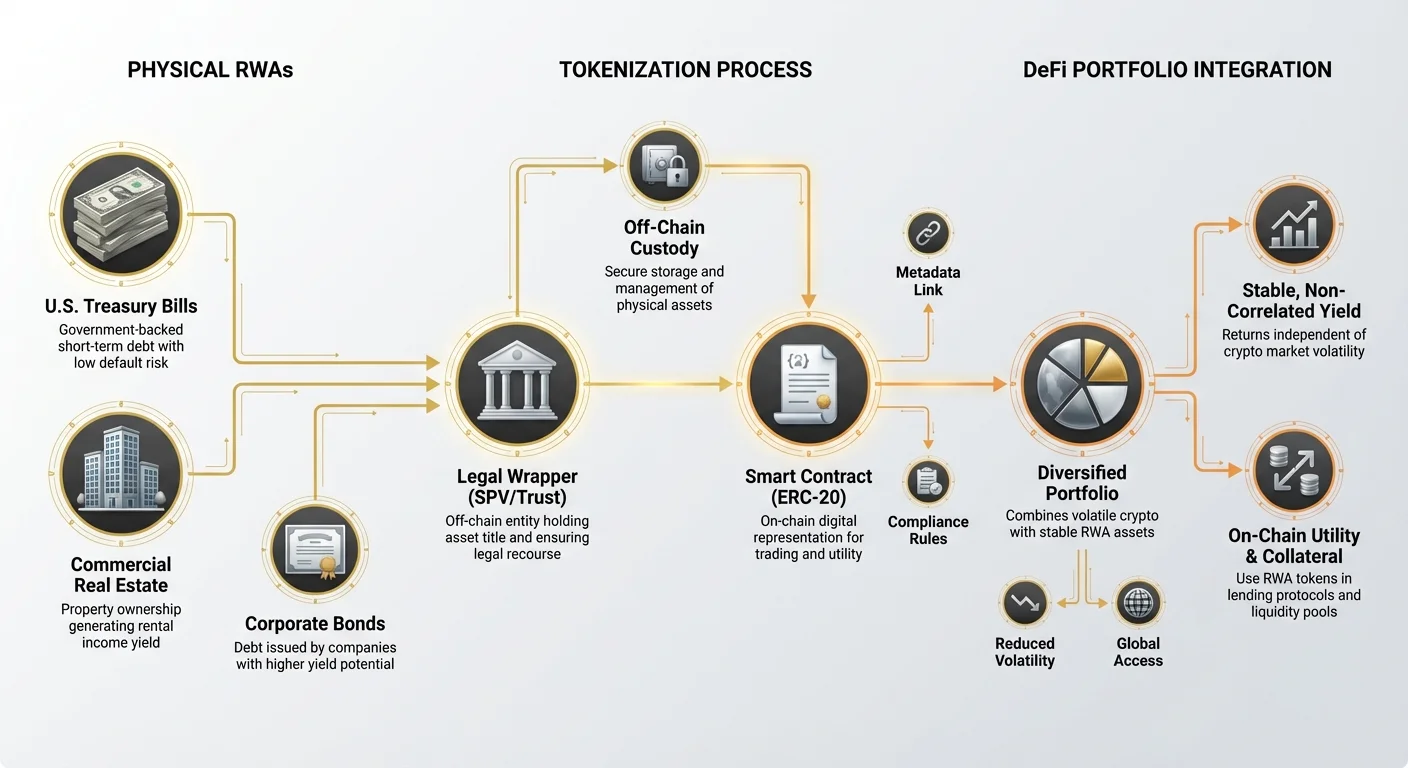

Tokeniseerimise mõistmine: Kuidas võrguvälised varad plokiahelale satuvad

Tokeniseerimise protsess on mehhanism, mis muudab juriidilise reaalse maailma nõude digitaalseks plokiahela-päritolu tokeniks. Kuna vara ise (nt füüsiline hoone) ei saa lihtsalt pearaamatusse panna, hõlmab tokeniseerimine digitaalse esinduse loomist, mis on seotud aluse juriidilise omandistruktuuriga.

Tokeni kesta roll (juriidiline ja tehnoloogiline sild)

Tokeniseeritud RWA on sisuliselt digitaalne kviitung või „kest“, mis esindab alusvara omandit. See kest täidab kaks hädavajalist funktsiooni:

- Tehnoloogiline sild: Token (tavaliselt ERC-20 standardi token Eetheriumil) võimaldab vara kaubelda, kasutada tagatisena ja hallata nutilepingutega, integreerides selle kohe DeFi ökosüsteemi.

- Juriidiline sild: See on kõige olulisem osa. Tokeni emiteerija (tokeniseerimisplatvorm) peab looma selge, juriidiliselt veatüki struktuuri—tihti erieesmärksete äriühingute (SPV-de) või usaldusfondide kaudu—, mis garanteerib tokeni omanikul kontrollitava nõude reaalse maailma vara või selle seotud rahavoogude üle. Ilma selle selge juriidilise tagatiseta on token kasutusee mittevastav paber.

Tokeniseerimise mudelite võrdlus

RWA-d tokeniseeritakse erinevate mudelite abil, millest igaüks esitab erinevaid riskiprofiile hoiustamise ja juriidilise kaebusõidu osas:

1. Otsene omand (ühe vara tokeniseerimine)

Selles mudelis tokeniseeritakse üksik, diskreetne vara (nt konkreetne kinnisvara tükk või konkreetne võlakiri). Kui ostate 100 tokenit, olete juriidiliselt selle konkreetse vara või võlakirja 1% omanik. See mudel pakub kõrget läbipaistvust, kuid potentsiaalselt madalamat likviidsust, kuna vara on spetsiifiline ja vähem asendatav.

2. Korvi/osaluste aktsiad (fondide tokeniseerimine)

Kõige levinum mudel likviidsete varade nagu riigikassa arvete jaoks. Organisatsioon kogub kapitali ja ostab suure korvi sarnaseid varasid (nt lühiajalisi T-Bille). Investor ostab tokeni, mis esindab selle kogu korvi osa. See mudel pakub kõrgemat likviidsust ja diversifikatsiooni (kui üks võlakiri maksevõimetuks satub, on korvi mõju minimaalne), kuid investor tugineb korvi juhile kaubanduse täitmiseks ja fondi terviklikkuse säilitamiseks.

Peamised RWA kategooriad tootluse jaoks

Kuigi peaaegu midagi pole tokeniseerimata, hõlmavad praegu stabiilse DeFi tootluse genereerimiseks strateegiliselt kõige väärtuslikumad kategooriad:

- Tokeniseeritud riigikassa arved/võlakirjad: Valitsuse võlainstrumendid (tihti lühiajalised USA Treasurys), mis on tuntud äärmiselt madala maksevõimetuse riski ja ennustatava, tihti ujuva intressiga tootluse poolest. Need on ideaalsed RWA-d stabiilse tootluse genereerimiseks.

- Tokeniseeritud era krediit: Laenud konkreetsetele ettevõtetele või institutsioonidele, mis pakuvad tavaliselt kõrgemat tootlust kui valitsuse võlg, kuid hõlmavad kõrgemat riski. Need on sageli suunatud keerulistele investoritele.

- Tokeniseeritud kinnisvara: Tokenid, mis esindavad kaubandus- või elamukinnisvara fraktsionaalset omandit. Tootlus tuleb renditulust. Kuigi väga stabiilsed, on need tokenid tihti vähem likviidsed füüsilise vara kiire müümise raskuste tõttu.

Juhtumianalüüs: Tokeniseeritud riigikassa arved (RWA tootluse kuldstandard)

Tokeniseeritud riigikassa arved (T-Billid) on kujunenud domineerivaks ja kättesaamatuimaks RWA vormiks DeFi investoritele, kes otsivad stabiilsust. T-Billid on lühiajalised võlainstrumendid, mida toetab emiteeriva valitsuse täielik usk ja krediit (tavaliselt USA). Neid peetakse üheks maailma turvalisemaks investeeringuks.

Miks T-Billid pakuvad atraktiivset plokiahela tootlust

Traditsioonilises rahanduses on T-Billid stabiilsed, kuid tihti väikeste jaemüügi investorite jaoks globaalselt kättesaamatud keeruliste maaklerieeltingite tõttu. Tokeniseerimine lahendab selle, säilitades tootluse terviklikkuse:

- Suveräänne tagatis, madal risk: USA valitsuse maksevõimetuse risk peetakse tühjaks. See madal krediidirisk tõlgib madalaks volatiilsuseks, muudes selle suurepäraseks tagatisvaraks või „väärtuse säilitajaks“ DeFi-s, pakkudes tulusid, mis on oluliselt paremad kui standardne krüptolaenamine stablecoinidega.

- Rahapoliitika kooskõla: Tokeniseeritud T-Billi fondi tootlus liigub lukustatud sammus Föderaalreservi intressimäärade tõusudega. Kui Fed intressimäärasid tõstab, kasvavad need RWA tootlused, pakkudes tõelist kaitset inflatsiooni vastu ja ennustatavat sissetulekuvoogu, mis on täiesti sõltumatu sellest, kas krüptobulliturul on hoog sisse või mitte.

- Plokiahela kasulikkus: Kui tokeniseeritud, muutuvad need madala riskiga tootlusevood kombineeritavaks. Neid saab kasutada tagatisena laenamisprotokollides, paaritada detsentraliseeritud börsi (DEX) likviidsuspuuris või isegi integreerida uutesse DeFi instrumentides, avades kapitalieekfektiivsust, mida traditsiooniline rahandus ei suuda võrrelda.

Likviidsus ja lunastamisprotsess

Erinevalt traditsioonilistest võlakirjadest, mis nõuavad kaubitsemist institutsionaalsete maaklerite kaudu, on tokeniseeritud T-Billid loodud sujuvaks sisenemiseks ja väljumiseks.

- Ostmine: Investor saadab stablecoine tokeniseerimisplatvormile. Platvorm emiteerib vastava RWA tokeni, mis esindab alus T-Billi fondi omandit.

- Tootluse genereerimine: Tootlus koguneb otse tokeni omanikule. See tootlus makstakse tihti välja igapäevaselt või peegeldub automaatselt tokeni hinna tõusus (kuna põhikapitali pluss intressi väärtus kasvab ajas).

- Lunastamine: Kui investor soovib väljuda, põletab ta RWA tokenid ja platvorm tagastab stablecoini ekvivalendi, olles likvideerinud vastavad varad alusfondis.

See protsess lihtsustab institutsionaalse taseme investeerimist paarile veebirakenduse klõpsule, eemaldades geograafilised barjäärid ja kohmakad paberid.

Strateegiline jaotamine: RWA tootluse integreerimine portelli

RWA-de edukas rakendamine nõuab nende kohtlemist kui eraldi vara klassi oma digitaalses portellis, sarnaselt võlakirjade või sularahaekvivalentide rolliga traditsioonilises investeerimisstrateegias.

RWA kui portfelli „turvaline sadam“

RWA-de strateegiline kasu on maksimeeritud, kui need jaotatakse madala riskiga, kvaliteetse komponendina teie üldistesse krüpto valdustesse.

Jaotamise juhend: Algaja või riskikartliku investori jaoks peaksid RWA-d moodustama stabiilse portfelliosa aluse. Kui defineerite oma DeFi passiivse sissetuleku strateegia kui:

- Kõrge risk (30%): Likviidsusmaa kaevandamine/uusi või volatiilsete protokollide farminine.

- Keskmine risk (40%): Sinikolori protokollide laenamine (nt Aave, Compound).

- Madal risk (30%): RWA-d (nt tokeniseeritud T-Billid) ja ühe vara stablecoini panustamine.

Jaotades 20–30% oma kapitalist RWA-dele, tagate baastootluse, mis püsib sõltumata turutingimustest, vähendades oluliselt portfelli üldist volatiilsusprofiili. See „turvaline sadam“ kapital on alati saadaval oportunistlikuks ümberpaigutamiseks, kui tõsine turuvaring loob atraktiivseid ostuvõimalusi spekulatiivsetele varadele.

RWA ja krüpto tootluste kombineerimine (hübriidstrateegia)

RWA-de kõige edasijõudnud strateegiline kasutamine hõlmab nende kasutamist muude DeFi tegevuste täiendamiseks madala riski säilitades.

- Stabiilne tagatis: RWA tokenid saab kasutada ülemäära tagatisega laenamises parema tagatisena. Kuna alusvara on väga stabiilne, saab RWA tokenite vastu sageli laenata turvalisemalt ja efektiivsemalt kui volatiilsete krüpto varade nagu ETH või BTC vastu.

- Tootluse virnastamine: Mõned protokollid võimaldavad kasutajatel oma RWA tokeneid panku, et teenida lisatootlust alusvara intressi peale. See on kriitiline kapitalieekfektiivsuse maksimeerimiseks, võimaldades ühel varal genereerida kahte sissetulekuvoogu (T-Billi intress pluss protokolli tasu või tokeni emissioon).

Tõelise tootluse arvutamine vs APY

RWA võimalusi hinnates on hädavajalik eristada kvaliteeti protsendist.

- Krüpto APY: Esindab tihti aastase protsentuaalset tootlust, mis pärineb kõrgelt inflatsioonilistest tokeni preemiatest, volatiilsetest kaubandustasudest või jätkusuutmatutest laenamiskavastest. Kõrged APY-d (nt 50%) kaasnevad massiivse kapitalikahjustuse riskiga.

- RWA tootlus: Esindab alusvara tootlust (nt 5,0% APY T-Billil). See tootlus on madala inflatsiooniga, reaalsest maailmast pärinev ja juriidiliste struktuuridega tagatud. Kuigi protsent võib olla madalam kui DeFi farminil (nt 5% vs 15%), on riske korrigeeritud tulu oluliselt kõrgem, kuna põhikapitali kaotamise risk on minimeeritud.

Strateegilised investorid eelistavad kvaliteetset, jätkusuutlikku tootlust (nagu RWA-d) möödanägemise asemel ajutiste kõrgeprotsendiliste tulude tagaajamise.

RWA investeerimise riskide analüüsimine

Kuigi RWA-d vähendavad dramaatiliselt krüpto-päritolu riske, toovad nad kaasa keerulisi, mitte-krüpto riske, mida investorid peavad mõistma. Strateegiline investor mõistab, et risk lihtsalt kantakse plokiahela juriidsüsteemi.

Juriidiline ja regulatiivne risk (võrguväline piirang)

RWA-de suurim väljakutse on see, et nende väärtus ja kaebusõit on seotud traditsiooniliste juriidiliste ja regulatiivsete raamistikega.

- Jurisdiktsiooni risk: Teie tokeni omandinõude juriidiline jõustatavus sõltub täielikult jurisdiktsioonist, kus vara hoitakse ja kus tokeniseerimise üksus (SPV/usaldusfond) on asutatud. Kui juriidiline struktuur on vigane või mittesobiv, võib token muutuda väärtusetuks, isegi kui alusvara on korras.

- Arenevad regulatsioonid: Kuna valitsused üle maailma võitlevad digitaalsete tokenite seost traditsiooniliste omandiõigustega, võivad regulatiivsed muudatused järsku nõuda tokeni omanikelt „sissepääsu“ läbi kohmakate Tunnista oma klienti (KYC) protsesside või kaubanduspiirangutega.

Hoiustamise ja vastaspoolte risk

RWA tokeniseerimine nõuab tsentraliseeritud üksust vara soetamiseks, hoidmiseks ja haldamiseks. See loob hoiustamisriske.

- Hoiustaja ebaõnnestumine: Kui traditsiooniline hoiustaja, kes hoiab tegelikke võlakirju või omandiõigusi, ebaõnnestub või kui tokeniseerimisplatvorm ise on hooletu või petlik, katkeb tokeni ja reaalse vara vaheline link, sõltumata nutilepingu turvalisusest.

- Halb haldus: Korvipõhistes mudelites peab juhtkonna meeskond varasid täpselt jälgima, kaubandust efektiivselt täitma ja säilitama sobivaid tagatisvahesid. Halb operatiivne juhtimine võib erodeerida tootlust või fondi põhiväärtust.

Nutilepingu ja de-peggingu risk

Kuigi RWA-d vähendavad süstemaatilist krüptoriski, sõltuvad nad plokiahela turvalisusest oma plokiahela funktsionaalsuse osas.

- Nutilepingu ekspluateerimine: Tokeni kest, lunastamisprotokoll ja panustamismehhanismid juhivad nutilepingud. Vee või ekspluateerimine selles koodis võib põhjustada tokeniseeritud varade külmutamist või kadumist.

- Likviidsus ja de-pegging: RWA tokenid peavad säilitama stabiilse väärtuse oma alusvara suhtes (nt tokeniseeritud T-Billi osa peab kaubeldama lähedal oma netovara väärtusele ehk NAV-ile). Kui likviidsus kuivab või regulatiivne ebakindlus põhjustab järsku massilist väljumist, võib token ajutiselt „de-peggida“ oma tõelisest väärtusest, tekitades lühiajalisi kapitalikaote.

Järeldus

Reaalmaailma varad ei ole pelgalt mööduv trend; need esindavad DeFi ökosüsteemi fundamentaalset küpsemist. Strateegiliselt kaasates kvaliteetseid tokeniseeritud võrguväliseid varasid nagu riigikassa arve, saavad investorid saavutada midagi, mis oli varem krüptos võimatu: usaldusväärne, vastutsükliline tootlus, mis drastiliselt vähendab portfelli üldist riskiprofiili.

Algaja investorile on õppetund selge: tõeline vastupidavus rajaneb diversifikatsioonil, mis ulatub digitaalsest maailmast kaugemale. RWA-d pakuvad hädavajalist finantsilast, võimaldades detsentraliseeritud strateegiatel ammutada traditsiooniliste turgude stabiilsust ja sügavust. Hoolikalt hinnates tokeniseerimisega seotud juriidilisi ja hoiustamisriske ning eelistades kvaliteettootlust spekulatiivsetele protsentidele, muutuvad RWA-d ülimaks tööriistaks keerulise ja vastupidava passiivse sissetuleku portfelli loomiseks detsentraliseeritud rahanduse maailmas.