Willkommen in der Welt des professionellen Kryptowährungshandels. Während viele Retail-Trader sich auf gerichtete Wetten konzentrieren – günstig kaufen und teuer verkaufen –, basiert die fundamentale Infrastruktur des Marktes auf einer ausgeklügelteren Strategie: Market Making (MM). Market Making ist der Prozess, kontinuierlich Angebote zum Kaufen und Verkaufen eines Assets abzugeben, wodurch das wesentliche Element für jeden gesunden Markt bereitgestellt wird: Liquidität.

Dieser Leitfaden soll Sie von einem grundlegenden Verständnis der Marktdynamik zu den professionellen Anforderungen der Hochfrequenz-Liquiditätsbereitstellung führen. Market Making ist nicht einfach ein Bot einrichten und weggehen; es ist ein ausgeklügeltes Geschäft, das strenges Risikomanagement, tiefes Verständnis der Marktstruktur und hochperformante technologische Infrastruktur umfasst.

Wir werden untersuchen, wie Market Maker Gewinne erzielen, indem sie den engen Raum zwischen Kauf- und Verkaufspreisen (den Spread) ausnutzen, und entscheidend, wie sie das Inventarrisiko managen, das im ständigen Halten von Assets innewohnt. Für diejenigen, die über einfaches algorithmisches Trading hinausgehen und eine nachhaltige, professionelle Handelsoperation im Krypto-Bereich aufbauen möchten, ist das Meistern von Market-Making-Strategien der entscheidende nächste Schritt.

Grundlage des Market Making: Was ist Liquidität?

Bevor wir in die Strategie eintauchen, müssen wir das Kernkonzept verstehen, das Market Maker bereitstellen: Liquidität. Liquidität bezieht sich darauf, wie einfach ein Asset gekauft oder verkauft werden kann, ohne den Preis wesentlich zu beeinflussen. Ein hochliquider Markt (wie BTC/USD) bedeutet, dass große Orders schnell und effizient ausgeführt werden können. Ein stark illiquider Markt bedeutet, dass eine einzelne große Order den Preis erheblich abstürzen lassen könnte.

Market Maker sind das Rückgrat der Liquidität. Indem sie ständig Orders auf beiden Seiten des Orderbooks platzieren, stellen sie sicher, dass immer jemand bereit ist, die andere Seite des Trades sofort zu übernehmen, wenn ein Käufer oder Verkäufer den Markt betritt.

Die Rolle des Bid-Ask-Spreads

Das Herzstück des Market-Making-Gewinns liegt im Bid-Ask-Spread.

Der Bid-Preis ist der höchste Preis, den ein Käufer derzeit für ein Asset zu zahlen bereit ist. Der Ask- (oder Offer-)Preis ist der niedrigste Preis, den ein Verkäufer derzeit für dieses Asset akzeptiert.

Der Unterschied zwischen dem höchsten Bid und dem niedrigsten Ask ist der Bid-Ask-Spread.

Beispiel: Wenn der höchste Bid für Bitcoin (BTC) 60.000 $ beträgt und der niedrigste Ask 60.002 $, beträgt der Spread 2 $.

Ein Market Maker erzielt Gewinne, indem er gleichzeitig einen Bid (z. B. 60.000,50 $) und einen Ask (z. B. 60.001,50 $) platziert. Wenn ein Trade auf beiden Seiten erfolgreich ausgeführt wird (sie kaufen zu 60.000,50 $ und verkaufen dieselbe Menge sofort zu 60.001,50 $), erfassen sie den 1 $-Spread abzüglich etwaiger Handelsgebühren. Dieses schnelle, wiederholte Erfassen des Spreads ist das Ziel des professionellen Market Makings.

Market Taker vs. Market Maker

Es ist entscheidend, zwei primäre Arten von Marktteilnehmern zu unterscheiden, die mit dem Orderbook einer Börse interagieren:

- Market Taker (Taker): Diese Trader führen Orders sofort aus. Wenn Sie eine "Market Order" platzieren, nehmen Sie den besten verfügbaren Preis aus den bestehenden Orders im Book. Taker priorisieren Geschwindigkeit und Ausführungssicherheit über den Preis. Sie zahlen in der Regel höhere Gebühren (Taker-Gebühren), da sie Liquidität verbrauchen.

- Market Maker (Maker): Diese Trader platzieren "Limit Orders", die im Orderbook ruhen und auf Ausführung warten. Indem sie warten, stellen sie Liquidität für den Markt bereit. Maker priorisieren die Maximierung ihres erfassten Spreads und die Minimierung von Gebühren. Börsen belohnen Market Maker oft mit niedrigeren Gebühren oder sogar Gebührenrückerstattungen, da sie einen wertvollen Dienst leisten.

Handlungsrelevanter Einblick: Professionelle Market-Making-Strategien basieren vollständig darauf, als "Maker" belohnt zu werden. Selbst kleine Gebühren können die engen Gewinnmargen, die durch das Erfassen winziger Spreads entstehen, aufzehren, daher ist die Minimierung oder sogar das Verdienen von Rückerstattungen bei Gebühren essenziell für die Profitabilität.

MM vs. Scalping: Ein kritischer Unterschied

Während sowohl Market Making als auch Scalping Hochfrequenz-Strategien sind, die darauf abzielen, kleine Gewinne schnell zu erzielen, sind ihre Rollen und Absichten grundlegend unterschiedlich:

| Merkmal | Market Making | Scalping |

|---|---|---|

| Primäres Ziel | Liquidität bereitstellen; den Bid-Ask-Spread wiederholt erfassen. | Von kurzfristigen gerichteten Preisbewegungen profitieren. |

| Fokus auf Order-Typ | Limit Orders (Maker), die im Book ruhen. | Market Orders oder aggressive Limit Orders (Taker). |

| Risikofokus | Inventarrisiko (unerwünschte Assets halten). | Gerichtetes Risiko (Preis bewegt sich gegen den Trade). |

| Marktrolle | Wesentlicher Infrastrukturanbieter. | Spekulant. |

| Haltedauer | Extrem kurz, oft Millisekunden (gerade lang genug, um die andere Seite auszufüllen). | Sekunden bis Minuten. |

Ein Market Maker ist gleichgültig gegenüber der ultimativen Preisrichtung; er braucht nur, dass der Preis schnell hin und her pendelt, damit seine Kauf- und Verkaufsorders sequentiell gefüllt werden. Ein Scalper hingegen versucht, vorherzusagen, wohin sich der Preis als Nächstes bewegt, auch wenn es nur um einen Bruchteil eines Prozents geht.

Das Verständnis der Market-Making-Strategie

Die Kernstrategie im Market Making ist einfach: kontinuierlich Limit Orders in der Nähe des aktuellen Marktpreises platzieren. Die Komplexität entsteht bei der dynamischen Anpassung wo diese Orders platziert werden und wie viel Volumen gebunden wird.

Ziel: Den Spread erfassen

Ein erfolgreicher Market Maker muss sicherstellen, dass seine Orders optimal positioniert sind:

- Nah genug am Zentrum: Die Orders müssen nahe am aktuellen besten Bid/Ask liegen, damit sie häufig gefüllt werden. Wenn Ihr Bid zu niedrig ist, kaufen Sie nie etwas.

- Ausreichend breiter Spread: Der Abstand zwischen Ihrem Bid und Ask muss groß genug sein, um Handelsgebühren und Latenzkosten abzudecken und einen Nettogewinn zu erzielen.

Market Maker erzielen Gewinne aus dem Volumen, das sie verarbeiten. Statt 10 % bei einem Trade zu machen, zielen sie auf 0,01 % bei Tausenden von Trades pro Tag ab. Dies erfordert hohes Handelsvolumen und extreme Effizienz.

Beispielszenario (Mikro-Gewinn):

- Börsengebühr (Maker-Rabatt): 0,01 %

- BTC-Preis: 60.000 $

- MM-Bid: 59.998 $ (1 BTC kaufen)

- MM-Ask: 60.002 $ (1 BTC verkaufen)

- Erfassener Spread: 4,00 $

- Gebühren bezahlt (Rabatte verdient): Wenn die Börse einen kleinen Rabatt bietet, könnte der Nettogewinn 4,50 $ pro Round-Trip (Kauf und Verkauf) betragen.

Diese Berechnung zeigt, warum große Kapitalpools und Hochfrequenz-Ausführung notwendig sind, um diese Strategie auf professionellem Niveau rentabel zu machen.

Zwei primäre Architekturen: Orderbooks vs. AMMs

Market-Making-Strategien unterscheiden sich erheblich je nach zugrunde liegender Struktur der Handelsplattform:

1. Zentralisierte Börsen-Orderbooks (CEX)

Bei einer traditionellen CEX (wie Coinbase Pro oder Kraken) wird der Handel durch ein zentralisiertes Orderbook ermöglicht. Market Maker konkurrieren direkt mit allen anderen Teilnehmern um die beste Preisplatzierung.

Wichtige Anforderungen:

- Geschwindigkeit: Niedrige Latenz ist entscheidend. Selbst eine Verzögerung von wenigen Millisekunden kann bedeuten, dass ein anderer Bot den profitablen Spread vor Ihnen erfasst. Dies führt zur Anforderung von High Frequency Trading (HFT) crypto-Setups.

- Infrastruktur: Erfordert direkte, sichere API-Verbindungen und oft dedizierte Server in unmittelbarer Nähe (Co-Location) zum Matching-Engine der Börse.

- Strategische Tiefe: Erfordert Algorithmen, die subtile Verschiebungen im Markt-Momentum erkennen und Orders rasch aktualisieren, um Adverse Selection zu vermeiden (nur gefüllt zu werden, wenn der Preis sich gegen Sie bewegt).

2. Automated Market Maker (AMM)

Dezentrale Börsen (DEXs) wie Uniswap oder SushiSwap verwenden oft AMMs. Statt eines Orderbooks erfolgt der Handel gegen einen gepoolten Vertrag (Liquidity Pool). Anbieter, die Assets in diesen Pool einzahlen, sind de facto die "Market Maker".

Wichtige Anforderungen:

- Passive Bereitstellung: Der Preismechanismus wird durch mathematische Formeln gesteuert (z. B. $x * y = k$). Der Anbieter ist typischerweise passiv und verdient Handelsgebühren aus dem Pool, wenn Trades stattfinden.

- Impermanent Loss (IL): Dies ist das AMM-Äquivalent zum Inventarrisiko. Wenn der Preis eines Assets im Pool dramatisch im Vergleich zum anderen ändert (z. B. ETH schießt hoch, während USDC stabil bleibt), verkauft der Pool automatisch das steigende Asset für das stabile Asset, sodass der Anbieter weniger Tokens hat, als wenn er die ursprünglichen Assets einfach gehalten hätte.

- Strategie: Strategien umfassen die Bestimmung optimaler Gebührsstufen, die Nutzung konzentrierter Liquidität (Gelder nur in einem kleinen Preisbereich platzieren) und aktives Management des Pools, um IL-Risiko zu mindern.

Während AMM-Bereitstellung technisch "Market Making" ist, bezieht sich professionelles Krypto-Market Making typischerweise auf Hochfrequenz-, aktives Management in zentralisierten Orderbooks aufgrund des höheren Potenzials für gehebelte, hochvolumige Spreads.

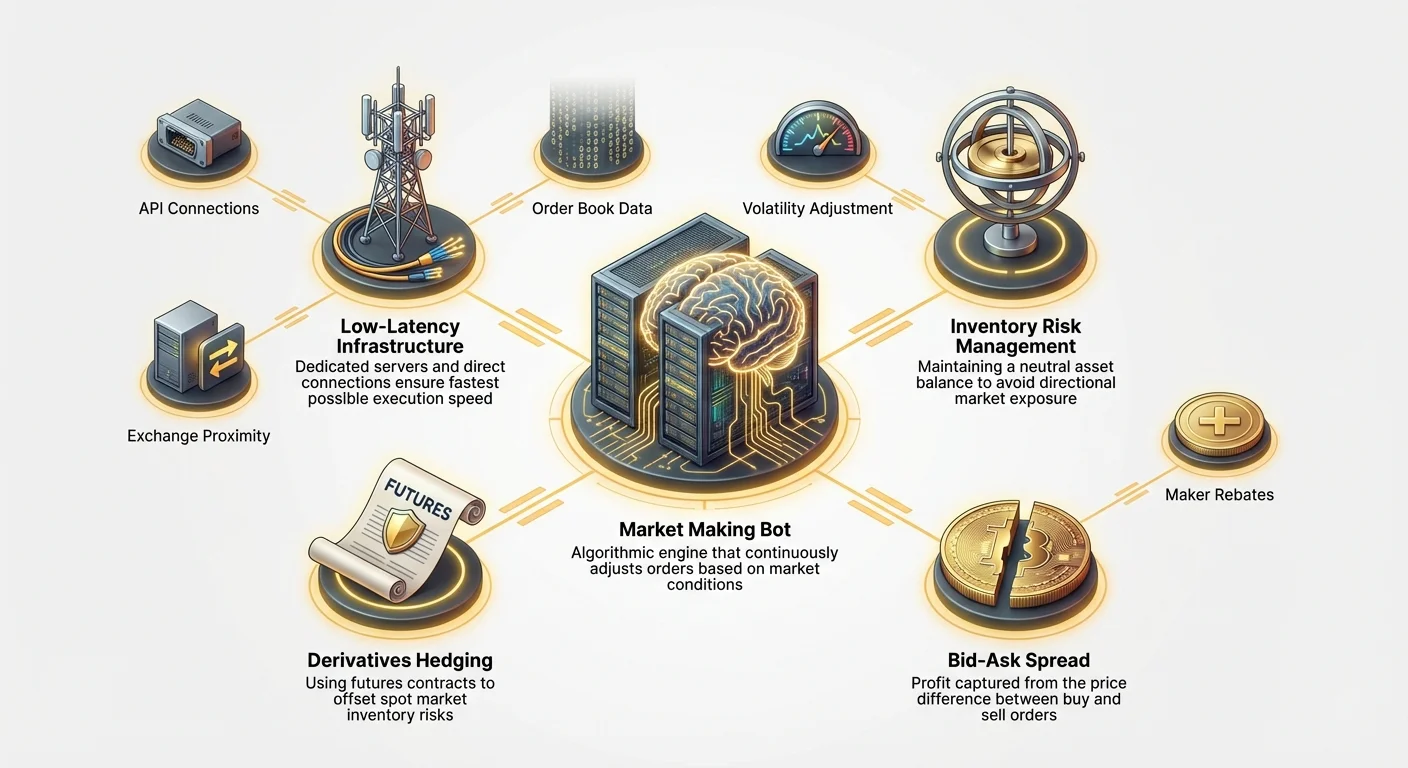

Das Toolkit: Market-Making-Bots und Automatisierung

Manuelles Market Making ist aufgrund der erforderlichen Geschwindigkeit unmöglich. Professionelles Market Making erfordert spezialisierte Software – MM-Bots –, die Echtzeitdaten verarbeiten und Orders schneller ausführen können als menschlich möglich.

Wesentliche Komponenten eines MM-Bots

Ein robustes Market-Making-System ist komplex, basiert aber auf drei Kernoperationellen Modulen:

1. Der Market-Data-Engine

Dieses Modul verbindet sich über die WebSockets-API der Börse, um Echtzeit-Datenströme zu empfangen: das vollständige Orderbook (Tiefe), kürzliche Trades und Kontostände. Geschwindigkeit ist entscheidend. Der Bot muss diese Daten mit minimaler Latenz aufnehmen und verarbeiten, um den wahren aktuellen besten Bid und Ask zu bestimmen.

2. Der Strategy Engine

Dies ist das "Gehirn" des Bots, das die Logik für Platzierung, Stornierung und Inventarverwaltung enthält. Es berechnet die optimale Spread-Breite basierend auf Faktoren wie Volatilität, Markttiefe und aktuellem Inventar-Ungleichgewicht.

Basislogik:

- Wenn das aktuelle Inventar ausgeglichen ist (50 % BTC, 50 % USD), symmetrische Orders um den Mittelpunkt platzieren.

- Wenn das aktuelle Inventar BTC-lastig ist, den Spread aggressiv verschieben (Ask senken, Bid erhöhen), um den Verkauf von BTC und Kauf von USD zu fördern und das Inventar auszugleichen.

3. Der Execution Engine (Order Management)

Dieses Modul sendet Limit Orders, aktualisiert bestehende Orders und storniert sie instant über die REST-API der Börse. Es muss Börsenfehler handhaben, Order-IDs verwalten und sicherstellen, dass Orders sofort storniert werden, wenn die Gegenseite einen Spread-Seiten trifft, um ungünstiges Inventar-Ungleichgewicht zu verhindern.

Anforderungen an Low-Latency und Konnektivität (Der HFT-Komponent)

Die Verfolgung minimaler Latenz ist der Schlüsseldifferenzierer zwischen casual algorithmischem Trading und professionellem Market Making (oft high frequency trading crypto genannt). Zeit ist hier wörtlich Geld.

Warum Latenz wichtig ist

Stellen Sie sich zwei Market Maker vor, Bot A und Bot B, beide zielen auf einen 2 $-Spread bei BTC ab.

- Bot A hat 100 Millisekunden (ms) Latenz.

- Bot B hat 5 ms Latenz.

Eine massive Kauforder trifft den Markt und treibt den Preis instant um 50 $ hoch. Bot B sieht die Preisbewegung 95 ms früher als Bot A, storniert instant seine alte Kauforder und platziert neue Orders am höheren Preismittelpunkt. Bot A, verzögert, könnte seine alte Kauforder direkt vor dem Preissprung gefüllt bekommen und sitzt auf BTC, das nun instant weniger profitabel ist – das heißt "picked off" werden.

Professionelle Setup-Anforderungen:

- Direkte API-Verbindungen: Spezialisierte Börsen-APIs für hohe Durchsatzraten und niedrige Latenz verwenden, Standard-Consumer-Interfaces vermeiden.

- Dedizierte Hardware: Bots auf High-Spec-Servern mit minimalen Hintergrundprozessen laufen lassen.

- Co-Location oder Proximity Hosting: Für die extremsten HFT-Operationen werden Server physisch im selben Rechenzentrum wie der Matching-Engine der Börse platziert (Co-Located). Obwohl oft unpraktisch für kleinere Firmen, ist die Nutzung dedizierter Cloud-Server physisch nahe den bekannten Serverstandorten der Börse (Proximity Hosting) ein Standard-Wettbewerbsvorteil.

Strategieumsetzung: Einfaches Grid vs. Adaptive Spreads

MM-Bots implementieren Strategien von sehr einfach bis extrem komplex:

1. Einfaches Grid (Passives MM)

Dies ist die einfachste Form, oft von Retail-Tools genutzt. Der Bot platziert eine feste Menge Orders gleichmäßig über und unter einem zentralen Preispunkt, wodurch ein "Grid" entsteht.

- Vorteile: Einfach zu implementieren, funktioniert gut in ranging, niedrig-volatilen Märkten.

- Nachteile: Scheitert spektakulär in trendenden Märkten, da der Bot kontinuierlich auf dem Weg nach unten kauft und auf dem Weg nach oben verkauft, was zu massivem Inventarrisiko führt.

2. Adaptive Spreads (Professionelles MM)

Professionelle Strategien passen die Orderdistanz (Spread-Breite) dynamisch an Echtzeitfaktoren an:

- Volatilität: Bei Volatilitätsspitzen wird der Spread erweitert, um das höhere Risiko plötzlicher Preisbewegungen (Adverse Selection) auszugleichen.

- Tiefe: Wenn das Orderbook sehr dünn ist (niedrige Tiefe), könnte der Bot den Spread erweitern oder Orders ganz zurückziehen, bis die Liquidität zurückkehrt.

- Gerichtete Indikatoren: Fortgeschrittene Bots könnten Momentum-Indikatoren oder externe Datenfeeds nutzen, um die Orderplatzierung leicht zu kippen – etwas mehr Verkaufsdruck ausüben, wenn sie einen kleinen Preisrückgang erwarten, aber immer den Kernzweck des Market Makings beibehalten.

Die primäre Herausforderung: Inventarrisiko managen

Für professionelle Market Maker ist die größte Bedrohung für die Profitabilität nicht die Spread-Breite oder Latenz, sondern Inventarrisiko.

Inventarrisiko definieren (Die falschen Assets halten)

Inventarrisiko ist die Gefahr, dass ein Market Maker ein übermäßiges Maß an einem Asset hält und der Preis dieses Assets sich ungünstig bewegt, bevor er es abstoßen kann.

Beispiel für Inventarrisiko: Ein Market Maker startet mit 1 BTC und 60.000 USD (ausgeglichen).

- Der Markt beginnt stark nach unten zu trenden.

- Jedes Mal, wenn ein Verkäufer den Markt trifft, wird die Kauf-Order (der Bid) des Market Makers gefüllt.

- Der Market Maker akkumuliert kontinuierlich BTC, aber niemand kauft seine Verkauf-Order (den Ask).

- Bald hat er 5 BTC und 30.000 USD. Der BTC-Preis fällt von 60.000 $ auf 55.000 $.

- Der Market Maker hat nun massiven Papierverlust auf seinen 4 überschüssigen BTC, was Tage oder Wochen winziger Spread-Gewinne auslöscht.

Inventarverwaltung ist der Mechanismus, um das Portfolio ständig in einen gewünschten neutralen Zustand zurückzusteuern (meist 50 % Basiswährung, 50 % Quote-Währung nach Dollarwert).

Exposition mit Hedging-Strategien neutralisieren

Um wirklich als professioneller Liquiditätsanbieter zu agieren, können Market Maker sich keine großen gerichteten Wetten leisten. Der Spread-Gewinn ist ihre Marge; sie müssen Hedging-Instrumente nutzen, um das gerichtete Preisrisiko ihres Inventars zu neutralisieren.

Dies geschieht mit Derivaten, speziell Futures oder Perpetual Contracts.

Hedging-Beispiel (Delta-neutrale Position aufrechterhalten):

- Das Problem: Unser Market Maker ist nun um 4 BTC extra long aufgrund des Inventar-Ungleichgewichts. Wenn BTC fällt, verliert er Geld.

- Die Lösung: Der Market Maker verkauft sofort 4 BTC-Wert eines BTC/USD Perpetual Futures Contracts auf einer separaten Derivate-Börse.

| Aktion | Spot-Börse (MM-Bot) | Derivate-Börse (Hedge) | Nettoergebnis |

|---|---|---|---|

| Inventar-Ungleichgewicht | Long 4 BTC im Inventar. | Keine Position. | Exponiert gegenüber $-Rückgang. |

| Hedging-Maßnahme | Fährt MM-Operationen fort. | Short 4 BTC Perpetual Contract. | Delta-neutral. |

| Marktergebnis | BTC-Preis fällt um 1.000 $. | Spot-Inventar verliert 4.000 $. | Perpetual-Short gewinnt 4.000 $. |

Durch Aufrechterhaltung dieser delta-neutralen Position ist der Market Maker vor Preisschwankungen geschützt. Sein alleiniger Fokus kehrt zurück zum Erfassen des Bid-Ask-Spreads, unabhängig von der Asset-Richtung. Diese Integration von Spot-Market-Making mit Futures-Hedging ist ein Markenzeichen professionellen Krypto-Market Makings.

Spreads basierend auf Inventar-Ungleichgewicht anpassen

Während externes Hedging (mit Derivaten) das Risiko managt, hilft interne Spread-Anpassung, den Fluss zu managen und das Inventar passiv auszugleichen:

- Den Spread verschieben: Wenn der Bot übermäßig BTC-long ist, verschiebt er automatisch seine Orders. Er senkt aggressiv den Ask-Preis und erhöht leicht den Bid-Preis, verengt den Spread auf der Verkaufsseite und erweitert ihn auf der Kaufseite. Dies motiviert Market Taker, BTC vom MM zu kaufen, und schreckt sie davon ab, BTC an den MM zu verkaufen.

- Ordergrößenanpassung: Der Bot könnte auch die Größe seiner Verkaufsorders erhöhen und die der Kauforders verringern, um das Überschuss-Inventar leichter abzustoßen.

- Automatischer Shutdown: Wenn das Inventar-Ungleichgewicht eine vordefinierte Schwelle überschreitet (z. B. 80/20-Split), zieht ein gut gestalteter MM-Bot automatisch seine Orders zurück oder wechselt in einen "Risikoreduktionsmodus", platziert nur Orders, die das Inventar zum Neutralen zurückführen, bis das Ungleichgewicht beherrschbar ist.

Professionelle Infrastruktur und Ausführung

Der Übergang von einem Hobby-Bot zu einer professionellen Market-Making-Operation erfordert ein signifikantes Upgrade in Sicherheit, Zuverlässigkeit und Konnektivität.

API-Key-Management und Sicherheitsprotokolle

API-Keys sind das digitale Tor zum Kapital des Market Makers. Ein Sicherheitslapsus ist katastrophal.

Erforderliche Sicherheitsmaßnahmen:

- Granulare Berechtigungen: API-Keys sollten nur die exakt erforderlichen Berechtigungen haben (z. B. Trade und Read Balances), nie Withdrawal-Berechtigungen.

- IP-Whitelisting: Keys sollten eingeschränkt sein, sodass sie nur von einer spezifischen, whitelisteten IP-Adresse (dem dedizierten Server) genutzt werden können. Wenn ein Key gestohlen wird, ist er nutzlos, es sei denn, der Dieb nutzt den whitelisteten Server.

- Verschlüsselung: Alle Kommunikation zwischen Bot und Börse muss starke Verschlüsselung (TLS/SSL) verwenden.

- Bot-Kompartimentierung: Separate Keys und separate Ausführungsumgebungen (Sub-Accounts) für verschiedene Strategien oder Börsen verwenden. Dies begrenzt den Schaden, wenn eine spezifische Strategie kompromittiert wird.

Co-Location und dedizierte Server

Wie zuvor erwähnt, ist Latenz entscheidend, insbesondere für high frequency trading crypto, wo Millisekunden den Erfolg bestimmen.

Serveranforderungen:

- CPU-Leistung: Obwohl MM nicht streng CPU-gebunden ist, muss die Verarbeitungsgeschwindigkeit von Market-Data-Feeds und Strategieberechnungen maximiert werden. Hohe Kern-Taktfrequenz ist wichtiger als hohe Kernanzahl.

- Speicher (RAM): Ausreichend RAM ist notwendig, um vollständige historische und Echtzeit-Orderbook-Daten im Speicher für instanten Zugriff zu halten.

- Internetkonnektivität: Dedizierte, stabile, niedrig-jitter-Netzwerkverbindungen sind unverzichtbar. Public-Cloud-Anbieter (AWS, Google Cloud) bieten oft dedizierte Proximity-Hosting-Zonen nahe großen Finanzdaten-Centern, was ein gängiges Setup für professionelle Operationen ist.

Durch Minimierung der physischen Distanz und Optimierung des Netzwerkpfads zur Börse erhalten professionelle Market Maker den entscheidenden Zeitvorteil, um verlierende Orders zu stornieren oder profitable neue zu platzieren, bevor die Konkurrenz es tut.

Die richtige Börse und das Trading-Paar wählen

Nicht alle Liquidität ist gleich. Die Wahl der Venue und des Asset-Paares bestimmt die Machbarkeit der Strategie.

Börsenüberlegungen:

- Gebührenstruktur: Der primäre Faktor. Professionelle MM suchen Börsen, die signifikante Maker-Rabatte bieten, d. h. sie werden mit einem kleinen Bruchteil des Trade-Werts für die Liquiditätsbereitstellung bezahlt. Ein 0,01 %-Rabatt steigert die Profitabilität erheblich im Vergleich zu 0,05 % Gebühr.

- Zuverlässigkeit und Uptime: Börsen-Ausfälle bedeuten verlorene Gewinne und schlimmer, potenziell feststeckende Positionen, die nicht gehedgt oder verwaltet werden können.

- API-Qualität: Unterstützt die API Hochfrequenz-Order-Änderungen, Stornierungen und granulare Daten zugang ohne Rate-Limiting oder übermäßiges Buffering?

- Co-Location-Zugang: Bietet die Börse Premium-Zugang oder Proximity-Vorteile für Großvolumen-Trader?

Trading-Paar-Auswahl:

Professionelle Market Maker zielen generell auf Paare mit spezifischen Merkmalen ab:

- Enge Spreads: Hochliquide Major-Paare (BTC/USD, ETH/USD) bieten winzige Spreads, erfordern hohes Volumen und niedrige Latenz.

- Mid-Cap-Volatilität: Bestimmte Mid-Cap-Altcoin-Paare könnten breitere, profitablere Spreads haben, aber das Risiko von Inventar-Ungleichgewicht ist höher aufgrund niedrigeren Volumens.

- Arbitrage-Möglichkeiten: Manchmal werden MM-Bots auf spezifischen illiquiden Paaren eingesetzt, wo der MM als Brücke agiert und den Unterschied zwischen Börsenpreis und globalem Indexpreis arbitragiert.

Fortgeschrittene Market-Making-Strategien

Sobald die grundlegende Infrastruktur gesichert und grundlegendes Risikomanagement implementiert ist, setzen professionelle Firmen hoch ausgeklügelte Strategien ein, um die Erfassungsrate zu maximieren und Adverse Selection zu minimieren.

Volatilitäts-Skew und Spread-Pricing

Einfache MM-Bots verwenden eine feste Spread-Breite (z. B. immer 2 $ vom Zentrum entfernt). Fortgeschrittene Systeme nutzen prädiktive Modelle, um den optimalen Spread dynamisch zu bestimmen.

Volatilitätsanpassung:

Wenn der Markt derzeit ruhig ist, könnte ein MM den Spread aggressiv auf 1,50 $ verengen, um als Erster gefüllt zu werden. Wenn eine große Wirtschaftsankündigung bevorsteht, wird Volatilität erwartet, und der Spread könnte auf 5 $ erweitert werden, um vor einem scharfen, ungünstigen Move gefüllt zu werden.

Preis-Skewing (Micro-Momentum):

Ausgeklügelte Bots analysieren das Momentum ausgeführter Trades. Wenn der Markt kontinuierlichen, hochvolumigen Kaufdruck in der letzten Sekunde zeigt, deutet das auf temporären Aufwärtsdruck hin. Der Bot könnte sofort:

- Seine aktuellen Kauforders (Bids) stornieren.

- Seine Verkaufsorders (Asks) leicht höher anheben, um den erwarteten bevorstehenden Anstieg zu erfassen.

- Die Bids höher neu platzieren, nachdem der Aufwärtsdruck nachlässt.

Diese adaptive Reaktion versucht, Adverse Selection zu vermeiden, das die Geißel des Market Makings ist – nur gefüllt zu werden, wenn der Markt sich gegen Ihre Position bewegt.

Cross-Exchange Market Making (Arbitrage-Integration)

Während Market Making sich auf den Spread einer einzelnen Börse konzentriert, ist die Aktivität oft mit Low-Latency-Arbitrage-Strategien integriert.

Wenn ein Market Maker ein Preisungleichgewicht erkennt – sagen wir, BTC notiert auf Börse A bei 60.000 $, auf Börse B bei 60.010 $ –, kann er seine Infrastruktur nutzen, um vom Unterschied zu profitieren, während er gleichzeitig Liquidität bereitstellt.

- Szenario: Market Maker operiert auf Börse A.

- Sie sehen eine temporäre Arbitrage-Möglichkeit auf Börse B.

- Der MM-Bot platziert aggressive Bids auf Börse B, während er gleichzeitig seine neutrale Inventarposition auf Börse A via Hedging oder Spot-Verkäufen aufrechterhält.

Im professionellen Bereich werden Market Making und Cross-Exchange-Arbitrage oft von denselben Systemen ausgeführt, die die identische Low-Latency-Infrastruktur nutzen, um instant zwischen Liquiditätsbereitstellung und Ausnutzung von Preisineffizienzen über Venues zu wechseln.

Umgang mit Slippage und Front-Running

In illiquiden Märkten oder bei großen Volumina stellen Slippage und Front-Running erhebliche Gefahren dar.

Slippage

Slippage tritt auf, wenn eine Order zu einem schlechteren Preis als erwartet ausgeführt wird, weil die Liquidität auf der geplanten Preisniveau unzureichend war. Für professionelle MM ist Slippage in der Regel ein Problem für die Market Taker, nicht für den Maker. MM müssen jedoch ihren Spread basierend auf dem erwarteten Volumen berechnen, das sie ohne Marktbewegung gegen ihre Position füllen können.

Front-Running (Der Latenz-Kampf)

Front-Running ist ein großes Problem in dezentraler Finanz (DeFi) und in technischer Hinsicht auf zentralisierten Orderbooks. Es tritt auf, wenn ein schnellerer Bot eine große eingehende Order erkennt und voraus springt, eigene Orders platziert, um von der garantierten Preisbewegung durch die anfängliche große Order zu profitieren.

Professionelle high frequency trading crypto-Firmen bekämpfen Front-Running kontinuierlich durch:

- Latenz minimieren: Der schnellste Bot gewinnt.

- Iceberg Orders: Große Volumen-Orders in kleinere, versteckte Stücke aufteilen, die langsam dem Markt enthüllt werden, um die wahre Absicht zu verbergen.

- Intelligente Platzierung: Orders an nicht-offensichtlichen Stellen im Orderbook platzieren (nicht immer direkt am besten Bid/Ask), um spezifische Flow-Typen zu fischen.

Schlussfolgerung

Professionelles Krypto-Market Making ist weit entfernt von der casual Nutzung von Retail-Trading-Bots. Es ist ein hoch risikoreiches, hochvolumiges Geschäftsmodell, das sich rein auf die Optimierung der Ausführungsgeschwindigkeit, Minimierung von Gebühren (idealerweise Rabatte verdienen) und akribisches Management des Inventarrisikos durch ausgeklügelte Hedging-Strategien konzentriert.

Für diejenigen, die ernsthaft eine Hochfrequenz-Handelsoperation aufbauen möchten, ist der Fahrplan klar:

- Risiko meistern: Inventarverwaltung priorisieren und robustes, nicht-gerichtetes Hedging mit Derivaten einsetzen.

- Infrastruktur optimieren: In Low-Latency-Konnektivität, dedizierte Server und sicheres API-Management investieren.

- Adaptive Strategie: Über einfache Grid-Strategien hinaus zu adaptivem Spread-Pricing basierend auf Echtzeit-Volatilität und Micro-Momentum-Analyse gehen.

Indem sie verstehen, dass das wahre Produkt des Market Makers Liquidität ist und ihr Gewinn durch Effizienz und Risikokontrolle erzielt wird, können aspirierende professionelle Trader den Grundstein für eine nachhaltige und ausgeklügelte Operation in der komplexen digitalen Asset-Landschaft legen.