Die Navigation durch die Landschaft der Kryptowährungssteuern kann sich wie das Bewältigen fortgeschrittener Analysis anfühlen, besonders sobald Sie über einfaches Kaufen und Verkaufen hinausgehen. Für viele Early Adopter und Power-User sind digitale Assets nicht mehr nur spekulative Holdings; sie sind in den Alltag integriert durch Staking, dezentrales Finanzwesen (DeFi)-Kredite und Belohnungen von Krypto-gesicherten Karten. Diese komplexen Aktivitäten erzeugen mehrere, oft kleine Einkommensströme, die genau verfolgt und gemeldet werden müssen.

Dieser Leitfaden bietet eine umfassende Roadmap zur Integration Ihrer vielfältigen Krypto-Aktivitäten – von Staking-Erträgen bis hin zu alltäglichem Karten-Cashback – in spezialisierte Steuer-Software. Unser Ziel ist es, die entscheidende Lücke zwischen der Akkumulation anspruchsvoller digitaler Erträge und der Erreichung vollständiger Steuerkonformität zu schließen, damit Sie Ihre Nutzung maximieren und den Stress der Steuerzeit minimieren.

Wir gehen schrittweise vor, beginnend mit den grundlegenden Unterschieden zwischen Kapitalgewinnen und Einkommen, bevor wir in die technischen Mechaniken der API-Integration eintauchen, CSV-Importe meistern und die kniffligsten Bereiche des dezentralen Finanzwesens beheben. Durch die Einrichtung eines robusten, ganzjährigen Tracking-Systems können Sie die Steuerkonformität von einer schmerzhaften jährlichen Pflicht in einen optimierten Prozess verwandeln.

1. Grundlegende Steuerkonzepte von Krypto verstehen

Bevor Sie eine Software integrieren, ist es essenziell zu verstehen, was die Steuerbehörden suchen. Nicht jede Krypto-Aktivität wird gleich besteuert. Das IRS (in den USA) und ähnliche Aufsichtsbehörden weltweit kategorisieren Krypto-Ereignisse typischerweise in zwei Hauptbereiche: Kapitalgewinne/Verluste und Ordentliches Einkommen.

1.1 Kapitalgewinne vs. Ordentliches Einkommen

Der Unterschied zwischen dem Verkauf eines Assets (Kapitalgewinn) und dem Erzielen von Einkommen (Ordentliches Einkommen) ist das Eckpfeiler der Krypto-Steuerkonformität.

Kapitalgewinne und -verluste

Ein Kapitalgewinn oder -verlust tritt ein, wenn Sie ein Krypto-Asset, das Sie zu Investitionszwecken gehalten haben, veräußern. Die Veräußerung umfasst den Verkauf von Krypto gegen Fiat (USD, EUR), den Handel einer Kryptowährung gegen eine andere (BTC gegen ETH) oder die Nutzung von Krypto zum Kauf von Waren und Dienstleistungen.

- Kurzfristiger Gewinn: Gilt, wenn Sie das Asset ein Jahr oder weniger gehalten haben. Diese Gewinne werden in der Regel mit Ihrem standardmäßigen Einkommenssteuersatz besteuert.

- Langfristiger Gewinn: Gilt, wenn Sie das Asset länger als ein Jahr gehalten haben. Diese Gewinne profitieren von bevorzugten, niedrigeren Steuersätzen.

Die Berechnung basiert immer auf der Anschaffungskostenbasis (dem ursprünglichen Wert inklusive Gebühren, den Sie für das Asset bezahlt haben) und dem Marktwert (FMV) zum Zeitpunkt der Veräußerung. Wenn der FMV die Anschaffungskostenbasis übersteigt, haben Sie einen Gewinn.

Ordentliche Einkommensereignisse

Ordentliches Einkommen entsteht, wenn Sie Krypto als Zahlung für Dienstleistungen, Mining-Belohnungen, Staking-Belohnungen oder Zinsen aus Krediten erhalten. Diese Ereignisse werden sofort bei Erhalt besteuert, basierend auf dem Marktwert der Krypto zum genauen Zeitpunkt, an dem sie Ihr Wallet betritt.

Beispiele für ordentliche Einkommensströme, die eine akribische Nachverfolgung erfordern, umfassen:

- Staking-Belohnungen: Einkommen für die Validierung von Transaktionen.

- Kredit-Zinsen: Zinsen, die durch das Einzahlen von Assets in ein Kreditprotokoll (wie Aave oder Compound) verdient werden.

- Airdrops: Kostenlos erhaltene Token (obwohl die Regeln für die Anschaffungskostenbasis komplex sein können; im Allgemeinen wird es bei Erhalt als Einkommen besteuert).

- Krypto-Karten-Belohnungen/Cashback: Diese werden oft als Einkommen oder Rabatte behandelt, je nach Struktur (besprochen in Abschnitt 4).

1.2 Das Tracking-Problem: Warum Software notwendig ist

Wenn Sie nur Bitcoin auf einer zentralisierten Börse (CEX) kaufen und halten, ist das Tracking einfach. Sobald Sie jedoch fortgeschrittene Nutzungsaktionen ausführen, wird das Tracking ohne automatisierte Software unmöglich.

- Mikro-Transaktionen: Staking und Kredite können Hunderte kleiner, häufiger Zahlungen erzeugen (manchmal stündlich oder täglich). Die manuelle Protokollierung des FMV für jede Belohnung ist unpraktikabel.

- Transaktions-Interoperabilität: Ein Power-User könnte ETH auf Coinbase kaufen, es in ein Self-Custody-Wallet (MetaMask) übertragen, es auf Lido staken und dann das resultierende stETH als Kollateral auf MakerDAO nutzen. Dies umfasst mehrere Adressen, Chains und Protokolle.

- Anschaffungskostenbasis-Verwässerung: Jedes Mal, wenn Sie neues Krypto-Einkommen erhalten, erzeugen Sie eine neue Anschaffungskostenbasis für dieses spezifische Asset. Wenn Sie später all Ihr ETH verkaufen, muss die Software zwischen dem ETH, das Sie gekauft haben, dem ETH, das Sie gemined haben, und dem ETH, das Sie als Staking-Einkommen erhalten haben, unterscheiden, oft unter Verwendung von Buchhaltungsmethoden wie FIFO (First In, First Out) oder LIFO (Last In, First Out).

Spezialisierte Krypto-Steuer-Software (wie Koinly, CoinTracker, TokenTax usw.) löst dies, indem sie direkt mit diesen komplexen Quellen integriert und die FMV-Berechnung für jede Transaktion auf jeder unterstützten Blockchain automatisiert.

2. Auswahl und Einrichtung Ihres Konformitäts-Tools

Die Auswahl der richtigen Krypto-Steuer-Software ist entscheidend, besonders für Nutzer, die sich mit hohem Volumen, Multi-Chain oder DeFi-Aktivitäten beschäftigen.

2.1 Wichtige Funktionen für Power-User

Während grundlegende Software CEX-Transaktionen handhabt, benötigen Power-User spezifische Fähigkeiten, um Ertrags- und Nutzungsströme effektiv zu managen.

| Funktion | Bedeutung für Ertrags-/Nutzungs-User |

|---|---|

| DeFi-Protokoll-Unterstützung | Essential. Die Software muss Smart-Contract-Interaktionen erkennen (wie Liquiditäts-Pool-Einzahlungen, Staking-Mechanismen und Yield-Farming-Swaps) und sie korrekt kategorisieren (z. B. als steuerbaren Swap vs. nicht steuerbare Übertragung). |

| Multi-Chain-Kompatibilität | Muss alle von Ihnen genutzten Chains unterstützen (Ethereum, Solana, Polygon, Arbitrum usw.). Übertragungen zwischen Chains (Bridges) sind üblich und müssen genau verfolgt werden, um Doppelzählungen zu vermeiden. |

| Robustes Tagging & Labeling | Die Fähigkeit, Transaktionen manuell zu überprüfen und zu taggen (z. B. eine Übertragung als „Gas Fee“, „Verlorene Mittel“ oder „Geschenk“ zu klassifizieren), ist entscheidend, wenn automatisierte Tools eine komplexe DeFi-Interaktion falsch interpretieren. |

| Flexibilität bei Buchhaltungsmethoden | Muss es Ihnen ermöglichen, Ihre bevorzugte Buchhaltungsmethode auszuwählen (FIFO, LIFO, HIFO), da dies Ihre endgültige Steuerlast erheblich beeinflussen kann. |

2.2 Überblick über die Top-Software-Wahlen

Während die optimale Wahl von der Gerichtsbarkeit und spezifischen Aktivität abhängt, heben sich bestimmte Plattformen durch ihre robusten Integrationsfähigkeiten und Unterstützung komplexer Transaktionen hervor:

- Koinly: Hoch angesehen für seine saubere Oberfläche und starke Unterstützung für DeFi, Staking und internationale Steuerregeln. Exzellent bei der Interpretation komplexer Smart-Contract-Interaktionen.

- CoinTracker: Bekannt für seine Benutzerfreundlichkeit und lange Geschichte. Bietet gute Portfolio-Tracking-Funktionen neben Steuerberichten, oft bevorzugt von Nutzern, die sich hauptsächlich auf große Börsen und Mainstream-DeFi-Protokolle konzentrieren.

- TokenTax: Bietet spezialisierte Unterstützung und Experten-CPA-Überprüfungsdienste, oft attraktiv für Nutzer mit sehr hohem Volumen oder hochkomplexen, nuancierten Steuersituationen (wie die Verwaltung eines Krypto-Fonds oder das Erhalten substantieller Airdrops).

2.3 Preise, Skalierbarkeit und Stufen

Ein häufiger Fehler ist die Annahme, dass die „Free“-Stufe ausreicht. Kostenlose oder Basisstufen unterstützen typischerweise nur eine begrenzte Anzahl von Transaktionen (z. B. 100 oder 500) und schränken oft Funktionen wie DeFi-Integration oder erweiterte Berichtserstellung ein.

Wenn Sie aktiv staken, leihen oder täglich eine Krypto-Karte nutzen, überschreiten Sie schnell die Grenze der kostenlosen Stufe. Die Kosten für die Mittel- oder „Unlimited“-Stufe sind eine notwendige Konformitätsausgabe, besonders wenn sie kostspielige manuelle Abstimmungen oder Audits aufgrund von Fehlern verhindern. Schauen Sie sich die Transaktionslimits genau an, bevor Sie sich festlegen.

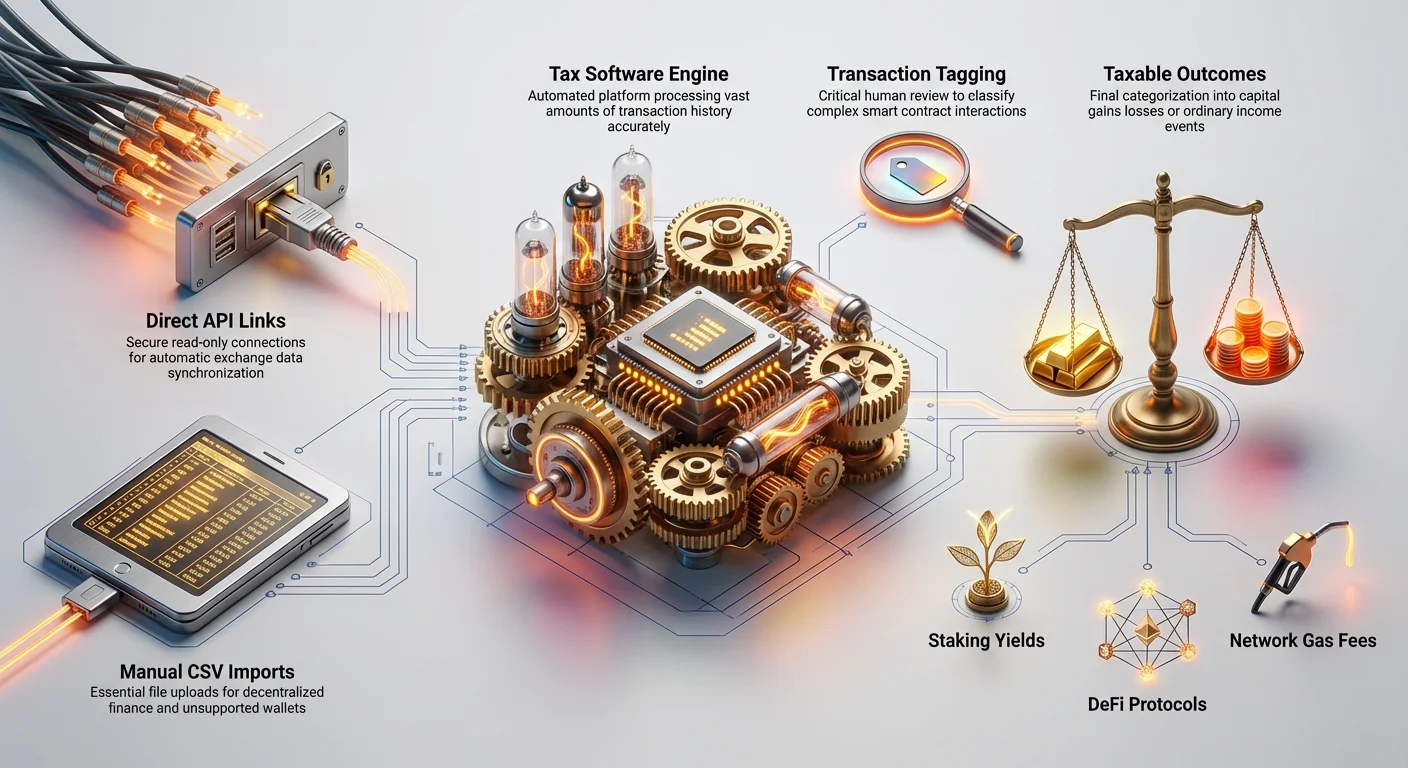

3. Integrationsmethoden: API vs. CSV-Meisterschaft

Der entscheidende Schritt bei der Nutzung von Steuer-Software ist die Bereitstellung Ihrer Transaktionsdaten. Es gibt zwei primäre Methoden: direkte API-Verbindung (die einfachste) und CSV-/manuelle Importe (der notwendige Fallback).

3.1 Die Kraft der API-Integration

API (Application Programming Interface)-Integration ermöglicht es der Steuer-Software, direkt mit einer zentralisierten Börse (CEX) oder einem großen Wallet-Dienst zu kommunizieren, um die Transaktionshistorie automatisch abzurufen.

Sichere Einrichtung von API-Keys

Bei der Integration über API gewähren Sie der Steuer-Software Zugriff auf Ihre Finanzdaten. Dies muss mit äußerster Sicherheit gehandhabt werden.

- Nur-Lese-Keys generieren: Beim Erstellen eines API-Keys auf Ihrer Börse (z. B. Binance, Kraken, Coinbase) immer sicherstellen, dass der Key auf Nur-Lese-Zugriff beschränkt ist. Das bedeutet, die Steuer-Software kann Ihre Trades und Salden einsehen, aber absolut keine Auszahlungen, Trades oder Übertragungen initiieren.

- Zwei-Faktor-Authentifizierung (2FA) aktivieren: Stellen Sie sicher, dass 2FA auf dem Börsenkonto vor dem Generieren der Keys aktiv ist.

- Alte Keys löschen: Sobald die Steuerzeit vorbei ist oder Sie den Anbieter wechseln, löschen Sie ungenutzte API-Keys von Ihrer Börse, um die potenzielle Angriffsfläche zu minimieren.

Vorteile der API-Integration:

- Automatisierung: Neue Transaktionen werden automatisch synchronisiert.

- Genauigkeit: Reduziert die Chance auf menschliche Fehler bei der Dateneingabe.

- Geschwindigkeit: Importiert Tausende von Transaktionen sofort.

Nachteile der API-Integration:

- Begrenzter Umfang: APIs decken oft nur Handelsgeschichte und grundlegende Übertragungen ab. Sie ziehen selten vollständige KYC-Informationen oder kategorisieren Staking-Belohnungen genau, wenn diese off-platform generiert werden (d. h. externes Staking vs. Staking über den integrierten Dienst der Börse).

- Sicherheitsrisiko: Wenn ein Key kompromittiert wird, könnten Ihre Daten (obwohl nur lesbar) offengelegt werden.

3.2 Beherrschung von CSV-Importen für Lücken und komplexe Daten

Während APIs für CEX-Daten bequem sind, sind CSV (Comma Separated Values)-Importe essenziell für die Verknüpfung dezentraler Aktivitäten, kleiner Wallets und komplexer Nutzungsströme ohne direkte API-Unterstützung.

Wann auf CSV-Importe setzen

Sie müssen CSV-Importe verwenden, wenn:

- Verbindung zu nicht unterstützten Börsen oder Wallets: Viele kleinere CEXs oder benutzerdefinierte DeFi-Frontends fehlen Tax-Software-APIs.

- Bridge-Protokolle: Daten direkt aus Blockchain-Explorern (wie Etherscan) gezogen, um spezifische Smart-Contract-Interaktionen zu verfolgen.

- Fehlerkorrektur: Wenn die API eine Transaktion verpasst oder falsch kategorisiert hat, kann ein CSV-Import die Daten überschreiben oder ergänzen.

- Behandlung spezifischer Einkommensströme: Manchmal bieten Karten-Belohnungsanbieter (wie Debitkarten-Dienste) nur einen CSV-Export monatlicher Belohnungen, der separat importiert und als „Ordentliches Einkommen“ getaggt werden muss.

Die erforderlichen CSV-Datenfelder

Um nutzbar zu sein, muss eine CSV-Datei die minimal notwendigen Datenfelder enthalten, typischerweise einer Strukturvorlage folgend, die von Ihrer Steuer-Software bereitgestellt wird:

| Erforderliches Feld | Erklärung | Beispiel |

|---|---|---|

| Zeitstempel (Datum/Zeit) | Der genaue Moment, an dem die Transaktion stattfand. Kritisch für die Bestimmung des FMV und der Anschaffungskostenbasis. | 2024-03-15 14:30:00 UTC |

| Transaktionstyp | Definiert die Aktion (Trade, Transfer, Deposit, Withdrawal, Income, Fee). | Income (Staking Reward) |

| Asset | Die beteiligte Kryptowährung (ETH, BTC, USDC). | ETH |

| Menge | Die Menge des bewegteten oder erhaltenen Assets. | 0.015 |

| Quelle/Ziel | Woher das Krypto kam oder wohin es ging (oft eine Wallet-Adresse oder interner Tag). | Wallet X / Staking Pool Y |

| Gebühr | Jede Transaktionsgebühr (Gas), in der Regel im nativen Chain-Token bezahlt. | 0.0005 ETH |

| Notiz/Tag | Essenziell für komplexe Transaktionen (z. B. „Liquidity Deposit“, „Airdrop Claim“). | Aave Interest Payment |

Best Practice: Versuchen Sie nie, eine CSV-Datei von Grund auf zu erstellen. Laden Sie immer die Vorlage von Ihrer gewählten Steuer-Software herunter und halten Sie sich strikt an ihre Formatierungsanforderungen (besonders für Datum/Zeit und Dezimalstellen). Ein einziger Formatierungsfehler kann die gesamte Datei kaputtmachen.

4. Integration komplexer Nutzungsströme

Die größte Herausforderung für Power-User ist die genaue Meldung von Einkommen, das durch passive Erträge und Nutzungsdienste generiert wird – Aktivitäten, die oft nicht-verwahrte Wallets und Smart Contracts involvieren.

4.1 Integration von Staking- und Kredit-Belohnungen

Staking und Kredite sind die häufigsten Komplexitätsquellen, da sie Einkommen kontinuierlich und in schwankenden Mengen erzeugen.

Definition des steuerbaren Moments

Zu Steuerzwecken gelten Staking-Belohnungen (PoS-Erträge) und Kreditzinsen als ordentliches Einkommen im Moment, in dem sie unter Ihre Kontrolle gelangen. Das bedeutet:

- Die Menge des erhaltenen Kryptos.

- Der USD-Marktpreis zum genauen Erhaltszeitpunkt.

Wenn Sie 1 SOL um 9:00 Uhr erhalten, als SOL bei $100 bewertet ist, haben Sie $100 steuerbares Einkommen. Diese $100 werden nun zur Anschaffungskostenbasis für dieses 1 SOL. Wenn Sie es später für $110 verkaufen, schulden Sie Kapitalgewinnsteuer auf den $10-Gewinn.

Verknüpfung dezentraler Staking-Protokolle

Beim Staking über ein Self-Custody-Wallet (z. B. ETH über Lido oder Rocket Pool) werden die Belohnungen nicht von einer Börsen-API verfolgt. Sie müssen die Wallet-Adresse direkt mit der Steuer-Software verknüpfen.

- Wallet-Integration: Steuer-Software kann oft alle Transaktionen von einer öffentlichen Wallet-Adresse (z. B. Ethereum-Wallet) importieren, indem sie die Blockchain scannt.

- Software-Interpretation: Die Software liest dann die komplexen Smart-Contract-Interaktionen. Eine robuste Plattform (wie Koinly) sollte Transaktionen vom Staking-Contract automatisch als „Staking-Einkommen“ identifizieren können.

- Validierung und Tagging: Nach dem Import müssen Sie die ersten Staking-Belohnungstransaktionen manuell überprüfen. Stellen Sie sicher, dass die Software den Typ („Einkommen“) und die Anschaffungskostenbasis (FMV bei Erhalt) korrekt identifiziert hat. Wenn sie die Belohnung nur als „Deposit“ getaggt hat, müssen Sie den Tag auf „Einkommen“ überschreiben, um korrekte Meldung zu gewährleisten.

4.2 Behandlung von Krypto-Karten-Belohnungen und Cashback

Krypto-Debit- und Kreditkarten, die Belohnungen bieten (oft in BTC, ETH oder einem nativen Token), stellen eine einzigartige Steuerherausforderung dar, da ihre Behandlung je nach spezifischem Belohnungsmechanismus und Gerichtsbarkeit variieren kann.

Cashback vs. Rabatt-Einkommen

Die meisten Steuerbehörden behandeln Krypto-Karten-Belohnungen auf eine von zwei Weisen:

- Als Rabatt/Preisreduktion behandelt (kein steuerbares Ereignis): Wenn die Belohnung als Reduktion des Kaufpreises der gekauften Waren oder Dienstleistungen gesehen wird. Zum Beispiel, wenn Sie $100 ausgeben und $2 sofort zurückerhalten.

- Als Ordentliches Einkommen behandelt (steuerbares Ereignis): Wenn die Belohnung als Vergütung oder Zahlung gesehen wird, ähnlich wie Zinsen auf einem Bankkonto. Dies ist in der Regel der Fall, wenn der Belohnungstoken ein nativer Governance-Token ist oder die Belohnung überproportional hoch ist.

Strategie für die Integration:

- Den Strom identifizieren: Wenn der Kartenanbieter eine monatliche Abrechnung mit den verdienten Belohnungen bereitstellt, verwenden Sie diesen CSV-Export.

- Tagging-Strategie: Wenn die Belohnungen als Einkommen behandelt werden (der sicherste Standard, es sei denn, anders vom Steuerberater empfohlen), taggen Sie die Transaktionen bei Erhalt als „Einkommen“. Verwenden Sie den FMV zum Einzahlungszeitpunkt.

- Kapitalgewinn-Tracking: Wichtig: Sobald Sie die Belohnung erhalten, hat dieses Krypto nun eine Anschaffungskostenbasis. Wenn Sie die akkumulierten Belohnungen später verkaufen oder ausgeben, entsteht ein Kapitalgewinn oder -verlust basierend auf der Differenz zwischen FMV bei Erhalt und FMV beim Verkauf.

4.3 Airdrops, Hard Forks und neue Utility-Tokens

Airdrops – kostenlose Verteilung von Tokens an aktive Community-Mitglieder – sind eine gängige Nutzungsbelohnung für Power-User, aber hochkomplex zu melden.

Airdrop-Meldung

Im Allgemeinen werden Airdrops als ordentliches Einkommen basierend auf dem Marktwert des Tokens zum Zeitpunkt, an dem Sie die Kontrolle erlangen (d. h. wenn er in Ihrem Wallet erscheint), besteuert.

- Integrationsherausforderung: Steuer-Software kämpft oft damit, den FMV eines neuen, niedrigliquiden Tokens sofort bei Erhalt zu bestimmen.

- Lösung: Sie müssen manuell den ersten verifizierbaren Marktpreis (z. B. auf einem dezentralen Exchange-Aggregator) nahe dem Erhaltszeitpunkt finden und diesen Preis manuell in die Steuer-Software als initiale Anschaffungskostenbasis und Einkommenswert des Tokens eingeben. Taggen Sie die Transaktion klar als „Airdrop-Einkommen“.

Hard Forks

Wenn eine Blockchain sich spaltet (wie BTC und BCH), wird der resultierende neue Token oft ähnlich wie ein Airdrop behandelt – als ordentliches Einkommen besteuert im Moment, in dem Sie die Kontrolle über den neuen Token erlangen, basierend auf seinem FMV. Stellen Sie sicher, dass Ihre Software die Transaktionshistorie der ursprünglichen Chain und die anschließende Historie der neu geforkten Chain importiert.

5. Fortgeschrittene Szenarien und Troubleshooting-Tiefentauchen

Vollständig automatisierte Integration ist ein Mythos, besonders bei komplexen DeFi-Operationen. Power-User müssen sich auf manuelle Anpassungen und Troubleshooting von Datenimporten vorbereiten.

5.1 Navigation durch DeFi-Komplexität

DeFi-Protokolle sind die ultimative Integrationsherausforderung. Wenn Sie mit einem Smart Contract interagieren, kann die Transaktion von der Steuer-Software auf mehrere falsche Weisen interpretiert werden:

- Liquiditäts-Pool (LP)-Transaktionen: Wenn Sie ETH und USDC in einen LP einzahlen, könnte die Software zwei Auszahlungen (ETH raus, USDC raus) und eine Einzahlung (LP-Token rein) sehen. Sie könnte die anfängliche Einzahlung fälschlicherweise als steuerbaren Swap oder Verkauf flaggen, anstatt als nicht steuerbaren Asset-Austausch (Austausch von ETH gegen den LP-Token).

- Lösung: Sie müssen die ETH/USDC-Auszahlungen manuell als „Transfer to LP“ und die LP-Token-Einzahlung als „LP Acquisition“ taggen.

- Wrap/Unwrap-Operationen: Der Wechsel zwischen standard ETH und WETH (Wrapped ETH) ist im Allgemeinen kein steuerbares Ereignis, da der zugrunde liegende Asset-Wert unverändert ist. Wenn die Software dies als Verkauf behandelt, müssen Sie den Transaktionstyp manuell auf „Transfer“ oder „Swap (Non-Taxable)“ ändern.

- Gas-Gebühren und Netzwerkkosten: Transaktionsgebühren an das Netzwerk (Gas) gelten in vielen Gerichtsbarkeiten als nicht abziehbare persönliche Ausgaben, es sei denn, Sie werden als Trader oder Unternehmen klassifiziert. Die Software muss die gezahlte Gebühr klar vom gehandelten Asset trennen.

Die Rolle von Wallet-Adressen vs. Börsen-IDs

Beim Importieren von Daten stellen Sie sicher, dass Sie jede von Ihnen genutzte Adresse verknüpfen. Wenn Sie Krypto von Börse A zu MetaMask-Wallet B übertragen und dann Wallet B für DeFi nutzen, muss die Steuer-Software die Übertragung von A zu B als nicht steuerbare interne Übertragung sehen. Wenn Wallet B nicht verknüpft ist, sieht die Software eine „Auszahlung“ von Börse A (potenzieller Verkauf) und eine unberücksichtigte „Einzahlung“ in Wallet B (potenzielles Einkommen).

Handfester Tipp: Erstellen Sie eine vollständige Liste aller von Ihnen je genutzten Wallet-Adressen, Börsen, Kreditkonten und Karten-Dienste und verknüpfen Sie sie systematisch alle mit der Steuer-Software, auch wenn sie heute Null-Saldo haben.

5.2 Die Notwendigkeit von Transaktions-Tagging und Labeling

Transaktions-Tagging ist zweifellos die kritischste, zeitaufwendigste und konformitätssteigernde Aktivität, die Sie in der Steuer-Software ausführen. Automatisiertes Tagging ist für nicht-standardmäßige Transaktionen unzuverlässig.

Strukturierung benutzerdefinierter Tags

Die meisten Steuer-Software erlauben die Nutzung spezifischer vordefinierter Tags (Trade, Income, Gift, Transfer). Komplexe User profitieren jedoch von benutzerdefinierten, beschreibenden Tags, um klare Aufzeichnungen zu erhalten:

- Beispiel benutzerdefinierter Tags:

- Self-Custody-Transfer: Für das Verschieben von Assets zwischen eigenen Wallets/Börsen.

- Yield-Farming-Claim: Für das Einfordern von in einem Farm verdienten Tokens.

- Burn/Destroy: Für aus dem Umlauf genommene Tokens (z. B. für eine Dienstleistung bezahlt).

- Verlorene Mittel: Für an die falsche Adresse gesendete Transaktionen, entscheidend für die Geltendmachung eines potenziellen Kapitalverlusts (falls in Ihrer Gerichtsbarkeit erlaubt).

Durch die Überprüfung und manuelle Beschriftung ambiger Transaktionen erstellen Sie eine verteidigungsfähige und prüfbare Transaktionshistorie.

5.3 Umgang mit fehlender Anschaffungskostenbasis

Der häufigste Software-Fehler für fortgeschrittene User betrifft eine „fehlende Anschaffungskostenbasis“. Dies geschieht, wenn die Software ein verkauftes oder gehandeltes Asset sieht, aber den ursprünglichen Kaufbeleg nicht finden kann.

Ursachen fehlender Anschaffungskostenbasis

- Transfer aus nicht verknüpfter Quelle: Das Asset wurde von einer alten Börse oder einem Wallet übertragen, das nie in die Steuer-Software integriert wurde.

- Legacy-Transaktionen: Assets, die vor Jahren erworben wurden, bevor die Börse oder das Wallet zugängliche Transaktionshistorie bot.

- Geschenke/Erbschaft: Als Geschenk oder Erbschaft erhaltene Assets, die eine spezifische Anschaffungskostenbasis-Regel erfordern (oft basierend auf der Basis des Schenkers oder dem FMV zum Todeszeitpunkt).

Strategien zur Lösung

- Ursprungsdaten beschaffen: Wenn möglich, die fehlende Börse/Wallet verknüpfen, auch wenn Sie archivierte Daten vom Dienstleister anfordern müssen.

- Manuelle Eingabe: Wenn die ursprüngliche Transaktion nicht wiederherstellbar ist, müssen Sie die Anschaffungskostenbasis manuell basierend auf verifizierbaren Daten (Bankauszüge, alte Belege) eingeben.

- Das Worst-Case-Szenario: Wenn die Anschaffungskostenbasis nicht bestimmt werden kann, diktiert das Steuerrecht in der Regel, dass die Anschaffungskostenbasis $0,00 beträgt. Das bedeutet, der gesamte Erlös aus dem Verkauf wird als Kapitalgewinn (oder ordentliches Einkommen, falls zutreffend) behandelt. Obwohl schmerzhaft, ist es besser, eine $0-Anschaffungskostenbasis zu melden, als die Transaktion gar nicht zu melden.

6. Best Practices für ganzjährige Konformität und Audit-Bereitschaft

Steuer-Integration ist keine letzte-Minute-Pflicht; es ist ein laufender Wartungsprozess. Die Integration von Konformität in Ihre Krypto-Routine maximiert Belohnungen und minimiert Audit-Risiken.

6.1 Ganzjährige Wartung: Vermeidung von Steuerzeit-Panik

Warten bis März, um ein Jahr Transaktionen über fünf Börsen, drei Wallets und zehn DeFi-Protokolle zu aggregieren, ist ein Rezept für Fehler.

Vierteljährliche Synchronisation

Verpflichten Sie sich, Ihre Steuer-Software vierteljährlich zu synchronisieren. Das gewährleistet:

- Datenfrische: Wenn eine Börse oder ein Protokoll seine API oder sein Format ändert, fangen Sie den Fehler früh auf.

- Reduziertes Volumen: Mit 1.000 Transaktionen viermal im Jahr umgehen ist viel einfacher als 4.000 auf einmal.

- Genauiges Tagging: Ihre Erinnerung an komplexe Swaps oder ungewöhnliche Einkommensströme ist frisch, was zu genaueren manuellen Taggings führt.

Proaktives Fehler-Checking

Nach jeder Synchronisation führen Sie den Abstimmungsbericht der Software aus. Dieser Bericht flagt Transaktionen wie „fehlende Anschaffungskostenbasis“, „nicht kategorisierte Einzahlung“ oder „mögliche Schleife“. Das sofortige Beheben dieser Fehler verhindert, dass sie sich anhäufen.

6.2 Abstimmung und Kreuzverifikation

Der finale Schritt vor der Generierung des Steuerberichts ist der Vergleich der Software-Zusammenfassung mit Ihren realen Datenquellen.

Schritt 1: Wallet-Salden verifizieren

Stellen Sie sicher, dass der finale Saldo in Ihrer Steuer-Software für große Holdings (BTC, ETH, Stablecoins) mit der Summe der Salden über alle verknüpften Wallets und Börsen zum 31. Dezember (oder Ende Ihres Fiskaljahrs) übereinstimmt. Abweichungen deuten oft auf eine fehlende Übertragung oder eine falsch kategorisierte Transaktion hin.

Schritt 2: Einkommenssummen kreuzreferenzieren

Wenn Sie $500 an Staking-Belohnungen verdient haben, überprüfen Sie, ob die Gesamtsumme „Ordentliches Einkommen“ der Steuer-Software mit Ihren Aufzeichnungen für diese Belohnungen übereinstimmt. Wenn Sie eine Krypto-Karte genutzt haben, stellen Sie sicher, dass das gemeldete Einkommen (falls zutreffend) mit den Kartenabrechnungen übereinstimmt.

Schritt 3: AI-Automatisierung für Überprüfung nutzen

Während es kein Ersatz für menschliche Aufsicht ist, können Tools aus verwandten Ressourcen (wie dedizierte AI-Automatisierungsplattformen) oft Überprüfungen auf hoher Ebene für Anomalien durchführen und Sie alarmieren, wenn ein spezifischer Transaktionstyp (z. B. ein „Transfer“-Tag) zu häufig auftritt, was auf Fehlklassifikation hindeutet.

6.3 Vorbereitung auf eine Audit

Wenn Sie ein Power-User sind, der hohe Volumen an Erträgen generiert und mehrere komplexe Protokolle nutzt, steigt die Wahrscheinlichkeit einer Konformitätsanfrage. Robuste Integration bereitet Sie auf dieses Szenario vor.

Dokumentenretentionsstrategie

Steuer-Software generiert Berichte (z. B. Form 8949, detaillierte Kapitalgewinnberichte), die mit Ihrer Steuererklärung eingereicht werden müssen. Wahre Audit-Bereitschaft bedeutet jedoch, die zugrunde liegenden Daten zu behalten.

- Rohdaten exportieren: Laden Sie die finalen CSV-Dateien und vollständigen Transaktionsberichte jährlich herunter und archivieren Sie sie.

- Quellendokumente aufbewahren: Halten Sie Backups von Börsen-Transaktionshistorien, Staking-Berichten, Karten-Belohnungsabrechnungen und manuellen Dokumentationen (wie Screenshots oder Notizen) zu einzigartigen DeFi-Transaktionen.

- API-Keys (deaktiviert) aufbewahren: Behalten Sie die inaktiven API-Keys für die Synchronisation; dies bestätigt, dass Ihre Datenübertragungsmethode sicher und nur lesbar war.

Durch einen sauberen Audit-Trail – der genau zeigt, woher die Daten kamen, wie sie verarbeitet wurden und wie Sie ihre Genauigkeit verifiziert haben – vereinfachen Sie jede Korrespondenz mit Steuerbehörden erheblich.

Schlussfolgerung: Konformität als Grundlage der Krypto-Nutzung

Der Übergang vom Halten von Krypto zur aktiven Nutzung durch Staking, Kredite und Ausgaben erzeugt lohnenswerte Komplexität. Diese Komplexität erfordert jedoch diszipliniertes Tracking.

Die Integration von Krypto-Steuer-Software ist nicht nur ein Tool zur Generierung von Formularen; sie ist die essenzielle Konformitätsbrücke zwischen hochergiebigen Erträgen und sicherer finanzieller Integration. Indem Sie über grundlegende Börsen-API-Verknüpfungen hinausgehen und die Feinheiten von CSV-Importen, manuellem Tagging und ganzjähriger Abstimmung meistern, können Sie die einschüchternde Aufgabe der Krypto-Steuern in einen strukturierten, handhabbaren Prozess verwandeln.

Die Erreichung genauer Meldungen für Staking-Einkommen, Karten-Belohnungen und DeFi-Bewegungen stellt sicher, dass Sie Ihre Krypto-Renditen strategisch weiter maximieren können, ohne das Risiko zukünftiger Konformitätsprobleme, und die Grundlage für Ihren langfristigen Erfolg mit digitalen Assets festigen.