Die Kryptowelt entstand aus dem Wunsch, ein paralleles Finanzsystem unabhängig von traditionellen Institutionen zu schaffen. Doch mit der Reifung des Digital-Asset-Bereichs haben Großkapitalverwalter – von institutionellen Fonds bis hin zu anspruchsvollen Unternehmenskassen – mit einer zentralen Herausforderung gekämpft: die Verbindung volatiler digitaler Assets mit vorhersehbaren, stabilen Einnahmequellen der traditionellen Wirtschaft.

Diese Herausforderung hat zu einem der bedeutendsten Trends der modernen Finanzwelt geführt: der Tokenisierung von Real World Assets (RWAs). RWAs bezeichnen greifbare oder verifizierbare Assets, die außerhalb der Blockchain existieren – von Immobilien und Private Credit bis hin zu Gold und geistigem Eigentum. Indem die Eigentumsrechte dieser Assets in sichere, handelbare Token umgewandelt werden, schaffen Institutionen eine mächtige Brücke zwischen der Stabilität der traditionellen Finanzwelt (TradFi) und der Effizienz der dezentralen Finanzwelt (DeFi).

Für Fondsmanager, große Privatanleger und Finanzinstitute sind RWAs nicht nur eine interessante technologische Entwicklung; sie werden zu einem essenziellen Werkzeug für anspruchsvolles Kapitalmanagement. Sie bieten einen Mechanismus zur Stabilisierung der Portfoliovolatilität, zur Freisetzung von Liquidität aus sonst eingefrorenen Assets und zur Integration konformer, renditegenerierender Instrumente direkt in digitale Strategien. Dieser Deep Dive beleuchtet, wie RWAs institutionelle Krypto-Portfolios transformieren und den rechtlichen, technologischen und strategischen Rahmen, der für ihre effektive Nutzung erforderlich ist.

Real World Assets (RWAs) und Tokenisierung verstehen

Bevor wir in komplexe Portfolio-Strategien eintauchen, ist es essenziell, die grundlegenden Konzepte zu verstehen: Was sind RWAs und wie funktioniert der Tokenisierungsprozess? In seiner einfachsten Form ist ein RWA jedes Asset, das einen Wert und eine Existenz unabhängig vom Blockchain-Netzwerk hat, auf dem es dargestellt werden kann.

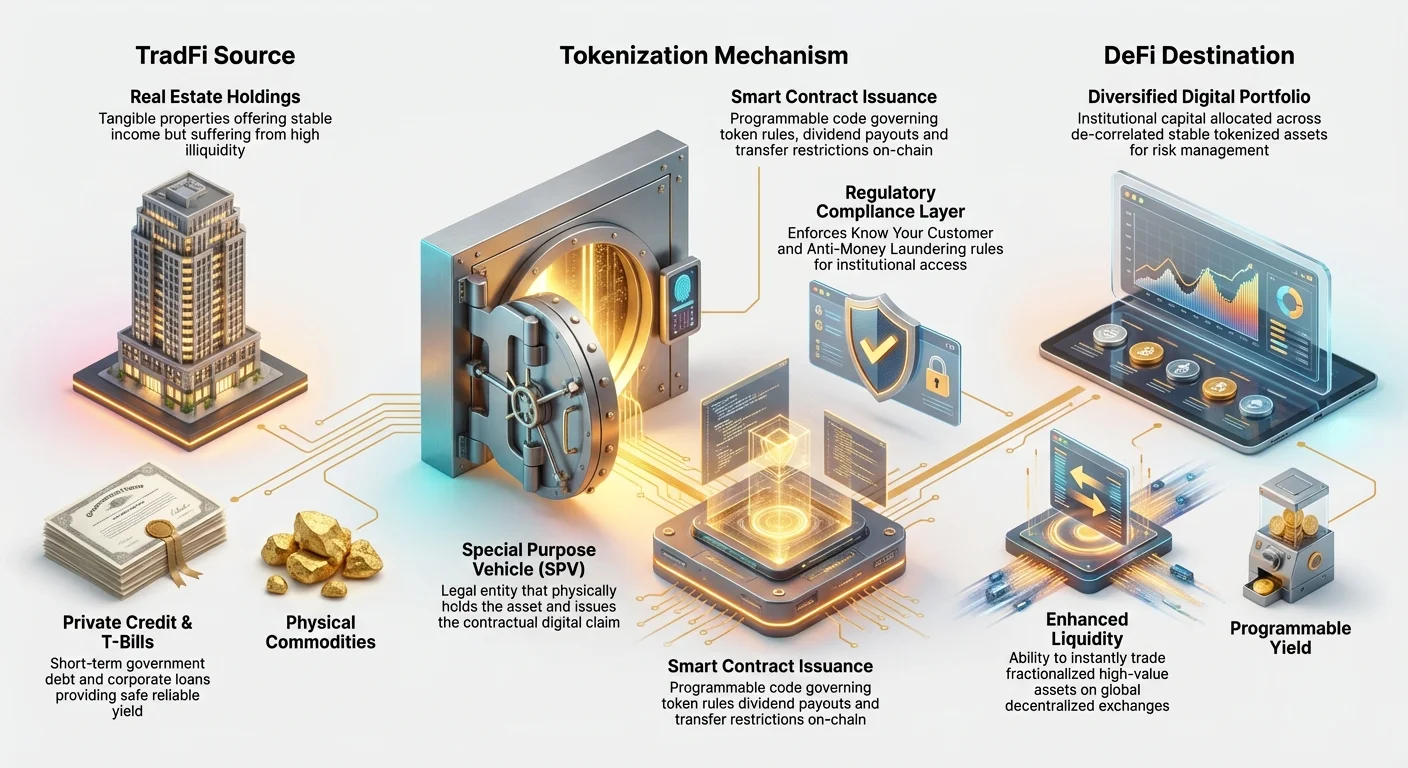

Die Brücke zwischen Traditioneller Finanzwelt (TradFi) und Dezentraler Finanzwelt (DeFi)

Historisch gesehen leiden traditionelle Assets – wie Gewerbeimmobilien, Unternehmensanleihen oder Loan-Portfolios – unter inhärenten Ineffizienzen: Sie sind illiquide (schwer schnell zu kaufen oder zu verkaufen), fragmentiert (schwer fraktional zu besitzen) und langsam in der Abrechnung (Eigentumsübertragung dauert Tage oder Wochen).

Der Value Proposition der Tokenisierung dieser Assets ist klar: Die Transparenz, Effizienz und Programmierbarkeit der Blockchain-Technologie zu Assets bringen, die derzeit in langsamen, undurchsichtigen und zentralisierten Rechtssystemen residieren.

Wenn eine Institution Kapital verwaltet, weist sie typischerweise Mittel verschiedenen Anlageklassen zu – Aktien, Anleihen, Immobilien und Alternativen. Krypto-Assets wie Bitcoin oder Ether fallen oft in den „Alternativen“-Korb und bringen hohe Volatilität mit sich. RWAs ermöglichen es Managern, niedrigvolatile, einkommensgenerierende traditionelle Assets in ein digitales Portfolio einzubringen, wodurch das Gesamtrisiko stabilisiert wird, während die Vorteile der 24/7-Blockchain-Liquidität und sofortigen Abrechnung erhalten bleiben. Sie fungieren als entscheidender Mittelweg und bieten die Nutzbarkeit digitaler Assets ohne Abhängigkeit von reiner Krypto-Marktspekulation.

So funktioniert Tokenisierung: Die digitale Eigentumsurkunde

Tokenisierung ist der Prozess, eine digitale Repräsentation – ein Token – auf einer Blockchain zu erstellen, die verifizierbare rechtliche Eigentumsrechte oder wirtschaftliche Rechte an einem spezifischen Real-World-Asset belegt. Dieses Token wirkt wie eine digitale Eigentumsurkunde oder ein fraktionaler Anteil.

Der Prozess umfasst mehrere kritische Schritte:

- Rechtliche Strukturierung: Das Real-World-Asset (z. B. eine Gewerbehypothek) wird zuerst in eine traditionelle rechtliche Einheit eingebracht, oft ein Special Purpose Vehicle (SPV) in einer günstigen Jurisdiktion. Dieses SPV besitzt das physische Asset rechtlich.

- Due Diligence: Umfassende Audits, Bewertungen und rechtliche Prüfungen werden am Asset durchgeführt, um seinen Wert und den sauberen Titel zu verifizieren.

- Token-Ausgabe (Minting): Das SPV beauftragt dann eine spezialisierte Tokenisierungsplattform, digitale Token auf einer gewählten Blockchain (wie Ethereum oder Solana) auszugeben. Die Gesamtzahl der ausgegebenen Token entspricht dem Gesamtwert oder den fraktionalen Einheiten des zugrunde liegenden Assets.

- Verknüpfung: Entscheidend ist, dass der das Token regierende Smart Contract so programmiert ist, dass er auf die rechtliche Dokumentation verweist, die das Token mit dem physischen Asset des SPV verknüpft.

- Verteilung: Diese Token können nun weltweit, sofort und permissionless (je nach regulatorischen Anforderungen) verkauft, gehandelt oder als Collateral verwendet werden.

Der Token selbst ist nicht das Asset; er ist ein konformer, fraktionaler Anspruch auf den rechtlichen Eigentümer des Assets (das SPV), was den Sekundärhandel und die Verwaltung vereinfacht.

Der institutionelle Imperativ: Warum RWAs für das Kapitalmanagement entscheidend sind

Für Institutionen, die mit Hunderten Millionen oder Milliarden an digitalen Assets umgehen, erfordert Kapitalmanagement robuste Strategien, die Risikokontrolle, Compliance und nachhaltige Rendite priorisieren. RWAs adressieren diese Anforderungen direkt und bieten Lösungen, die rein native Krypto-Assets nicht leisten können.

Diversifikation und Dekorrelation

Ein grundlegendes Ziel für institutionelle Portfoliomanager ist Diversifikation – Risiken so streuen, dass ein Markteinbruch das gesamte Portfolio nicht auslöscht. In der traditionellen Finanzwelt verlassen sich Manager auf „dekorrigierte“ Assets, deren Preise unabhängig voneinander bewegen.

Rein kryptobasierte Preise sind jedoch oft hoch korreliert, sodass ein signifikanter Einbruch bei Bitcoin den gesamten Markt mitreißt. Durch die Integration tokenisierter RWAs – wie fraktionales Eigentum an stabilen Immobilienmärkten oder sicheren Staatsanleihen – führen Manager Assets ein, deren Preisentwicklungen an völlig andere makroökonomische Faktoren gebunden sind (Zinsen, regionale Nachfrage, lokale Kreditmärkte) statt rein an Krypto-Stimmungen.

Beispiel: Während eines rapiden Einbruchs im Digital-Asset-Markt bleibt der Wert tokenisierter US-Treasury-Bills stabil, da ihr Wert von der Bonität der US-Regierung abhängt und so einen zuverlässigen Hedge oder Safe Harbor im digitalen Portfolio bietet. Diese Dekorrelation ist entscheidend für die langfristige finanzielle Stabilität großer Asset-Halter.

Erhöhte Liquidität für illiquide Assets

Viele hochpreisige traditionelle Assets – Gewerbeimmobilien, Kunst, Private-Equity-Anteile – sind inhärent illiquide. Hält eine Institution eine 50-Millionen-Dollar-Investition in einen Private-Credit-Fonds, stehen meist jahrelange Lock-up-Phasen und Schwierigkeiten beim schnellen Verkauf fraktionaler Teile an.

Tokenisierung löst dieses Illiquiditätsproblem instant. Durch Fraktionalisierung des Assets in Tausende Token wird es für eine weitaus breitere globale Käuferschaft zugänglich. Eine Institution mit 50 Millionen Dollar in tokenisierter Immobilie kann 100.000 Dollar an Token in Minuten auf einer dezentralen Börse (DEX) verkaufen, statt Monate für einen vollständigen Immobilienverkauf zu investieren. Diese erhöhte Liquidität ermöglicht institutionellen Krypto-Managern, ihre Kapitaleffizienz zu optimieren, die „Time-to-Cash“ zu reduzieren und Asset-Allokationen flexibler zu gestalten.

Regulatorische Klarheit und Compliance

Eine der größten Hürden für etablierte Finanzinstitute beim Einstieg in den Krypto-Bereich ist die Navigation ambiger globaler Regulierungen bezüglich nativer Krypto-Assets. Viele traditionelle Investoren, eingeschränkt durch strenge interne Mandate, dürfen nur Assets halten, die als registrierte Wertpapiere qualifizieren oder anerkannte Asset-Standards folgen.

Tokenisierte RWAs fallen oft unter bestehende Wertpapier- oder Immobilienrechte, da das zugrunde liegende Asset bereits reguliert ist. Der Token dient lediglich als digitale Hülle um eine rechtlich konforme Investitionsstruktur (das SPV).

Durch Zusammenarbeit mit etablierten Tokenisierungsplattformen können institutionelle Investoren sicherstellen:

- Know Your Customer (KYC) und Anti-Money Laundering (AML): Der Zugriff auf die Token kann auf verifizierte Wallets oder akkreditierte Investoren beschränkt werden, was strenge regulatorische Anforderungen erfüllt, die für die institutionelle Adoption entscheidend sind.

- Steuerberichterstattung vereinfacht: Da die zugrunde liegende Rendite (z. B. Mieteinnahmen oder Anleihen-Zinsen) aus einer rechtlich anerkannten Quelle stammt, ist die Berechnung von Kapitalgewinnen, Einkommenssteuer und Quellensteuer oft einfacher und nutzt bestehende Krypto-Steuer-Software, die RWA-Daten integriert.

Diese regulatorische Sicherheit reduziert das Compliance-Risiko erheblich und macht RWAs zu einem attraktiven, reibungsarmen Einstiegspunkt für Institutionen, die Blockchain-Technologie nutzen wollen, ohne Mandate zu verletzen.

Rechtliche und strukturelle Grundlagen tokenisierter Assets

Die wahre Raffinesse der institutionellen RWA-Adoption liegt nicht in der Token-Technologie selbst, sondern in den rigorosen rechtlichen Strukturen, die sie untermauern. Für das Kapitalmanagement hängt das Vertrauen von der rechtlichen Garantie ab, dass der digitale Token tatsächlich das physische Asset repräsentiert.

RWA-Tokenisierungsplattformen (Der „Minting“-Prozess)

RWA-Tokenisierungsplattformen sind spezialisierte Dienstleister, die das komplexe Zusammenspiel zwischen rechtlichen Verträgen, Custody-Services und Smart-Contract-Ausgabe handhaben. Sie sind die Gatekeeper für institutionelle Compliance.

Diese Plattformen managen den gesamten Lebenszyklus des Assets:

- Custody und Verifizierung: Sie verifizieren den rechtlichen Titel des Assets, oft in Zusammenarbeit mit Drittanbietern-Fiduciaries (Treuhändern oder Custodians), die das Asset oder die rechtlichen Urkunden physisch im Namen der Token-Halter halten.

- Smart-Contract-Design: Sie programmieren die Smart Contracts, die das Token regeln. Diese Contracts legen Regeln fest, wie Dividendenauszahlungspläne (unter Nutzung der vom RWA generierten Rendite), Lock-up-Phasen und Transferbeschränkungen (z. B. Verhinderung von Transfers an nicht KYC-verifizierte Wallets).

- Laufendes Management: Sie managen den operativen Lebenszyklus, einschließlich der Sammlung realer Einnahmen (wie Mieten oder Zinszahlungen) und stellen sicher, dass diese Mittel automatisch über den Smart Contract an Token-Halter verteilt werden.

Für institutionelle Investoren ist die Wahl einer robusten, rechtlich einwandfreien Plattform entscheidend, da die Governance der Plattform die Sicherheit und Compliance der gesamten Investition bestimmt.

Rechtliches Eigentum und Jurisdiktion adressieren

Die zentrale rechtliche Herausforderung der Tokenisierung ist die Lücke zwischen digitaler und physischer Welt. In den meisten Jurisdiktionen wird physisches Eigentum noch durch traditionelle Papiertitel und zentralisierte Registrierungen definiert, nicht durch Blockchain-Einträge.

Um dies zu überbrücken, verlassen sich institutionelle RWA-Strukturen stark auf die zuvor erwähnte Special Purpose Vehicle (SPV)-Struktur.

- Rolle des SPV: Das SPV ist der formale, rechtliche Eigentümer des physischen Assets (z. B. des Gebäudes). Es gibt einen vertraglichen Anspruch – den Token – an Investoren aus.

- Trust-Recht: Das SPV wird oft in Jurisdiktionen mit reifem Trust- und Wertpapierrecht eingerichtet (wie Cayman Islands, Delaware oder Schweiz). Die Beziehungen zwischen SPV, Treuhänder (Custodian) und Token-Haltern sind in rechtlichen Dokumenten explizit definiert, sodass Token-Halter auch bei Ausfall der Tokenisierungsplattform ihren rechtlichen Anspruch auf das zugrunde liegende Asset behalten.

Dieser geschichtete rechtliche Rahmen – physisches Asset-Eigentum beim SPV, geregelt durch ein Trust, repräsentiert durch einen kryptographischen Token – bietet das notwendige Sicherheitsnetz für traditionelles institutionelles Kapital zur Teilnahme.

Compliance und KYC/AML handhaben

Institutionelle Investitionen erfordern strenge Einhaltung von Know Your Customer (KYC) und Anti-Money Laundering (AML)-Standards. Während viele native Krypto-Assets permissionless und vollständig dezentral sind, integrieren tokenisierte RWAs oft permissioned Schichten zur Sicherstellung der Compliance.

Für Token, die regulierte Wertpapiere repräsentieren (wie Anteile an einem Private-Credit-Fonds):

- Wallet-Whitelisting: Der RWA-Smart-Contract kann so programmiert sein, dass Transfers nur zwischen verifizierten und whitelisten Krypto-Wallets des Emittenten (SPV oder Plattform) erlaubt sind.

- Geografische Beschränkungen: Der Contract kann geografische Beschränkungen durchsetzen und verhindern, dass Token in Jurisdiktionen gehandelt werden, in denen sie nicht rechtlich registriert sind.

Diese „kontrollierte Dezentralisierung“ ist für Institutionen vital. Sie ermöglicht den Nutzen der Blockchain-Effizienz bei Erfüllung der Due-Diligence-Rahmen ihrer Regulatoren und Investoren.

Wichtige RWA-Use-Cases in institutionellen Portfolios

RWAs bieten institutionellen Investoren eine massive Auswahl zuvor unzugänglicher Renditequellen und maßgeschneiderte Lösungen für verschiedene Kapitalmanagement-Ziele, von Liquiditätserhalt bis hin zur langfristigen Einkommensgenerierung.

Tokenisierte Immobilien: Fraktionales Eigentum

Immobilien sind ein klassisches stabiles Asset, bekannt für stabile Einnahmen und Inflationsschutz. Allerdings machen hohe Kapitalanforderungen und extreme Illiquidität es für viele Investoren unzugänglich und für Institutionen, die Portfoli flexibilität suchen, schwierig.

Tokenisierung von Immobilien ermöglicht Institutionen:

- Große Holdings fraktionalisieren: Eine Institution kann ein 100-Millionen-Dollar-Gewerbegebäude in 100.000 Token tokenisieren und Teile bei Bedarf verkaufen, um das Portfolio neu auszugleichen, ohne vollständige Veräußerung.

- Globaler Zugang: Die in New York gelegene Immobilie kann instant institutionellen Investoren in Asien oder Europa angeboten werden und erweitert so dramatisch den Käuferpool.

- Programmierbare Rendite: Mieteinnahmen, die vom SPV gesammelt werden, können in Stablecoins (USDC, USDT) umgewandelt und monatlich automatisch über Smart Contract an die Token-Halter-Wallets verteilt werden, was langsame Banküberweisungen und Verwaltungskosten umgeht.

Für Kapitalmanager verwandelt dies ein rigides, langfristiges Asset in einen granularen, handelbaren Einkommensstrom.

Tokenisierter Private Credit und Treasury-Management

Der am aktivsten von Institutionen adoptierte RWA-Sektor ist tokenisierter Private Credit, insbesondere US-Treasury-Bills (T-Bills). T-Bills sind kurzfristige Staatsverschuldungsinstrumente, die zu den sichersten Investitionen weltweit zählen.

- Stablecoin-Reserven: Große Stablecoin-Emittenten und Unternehmenskassen benötigen ultrasichere, liquide Assets zur Absicherung ihrer digitalen Verbindlichkeiten. Tokenisierung von T-Bills ermöglicht es diesen Entitäten, die Sicherheit US-Staatsverschuldung direkt on-chain zu halten.

- Renditegenerierung: Institutionen können Zinsen (die Rendite der Anleihe) direkt in ihren digitalen Wallets verdienen und so ihre digitale Liquidität mit traditioneller Safe-Haven-Rendite verschmelzen.

- Private-Credit-Pools: Fonds können tokenisierte Handelsforderungen (Rechnungen von Unternehmen) oder Supply-Chain-Finanzierungsverschuldung poolen. Dies ermöglicht institutionellem Kapital, an gesicherten, kurzfristigen Unternehmenskrediten teilzunehmen, hohe Renditen zu generieren und die Blockchain-Transparenz zur Verfolgung des zugrunde liegenden Collaterals zu nutzen.

Dieser Use Case adressiert direkt den institutionellen Bedarf an Renditegenerierung und Liquiditätserhalt und macht ihn essenziell für die Verwaltung großer Pools operativen oder Reserve-Digitalkapitals.

Tokenisierte Rohstoffe und IP

Jenseits traditioneller Finanzassets erweitert sich die Tokenisierung auf spezialisiertere Bereiche:

- Rohstoffe (Gold, Silber): Tokenisiertes physisches Gold, bei dem jeder Token durch eine verifizierbare Menge gelagerten Metalls gedeckt ist, bietet einen instant übertragbaren Inflationsschutz im Gegensatz zur traditionellen physischen Gold-Custody.

- Geistiges Eigentum (IP) und Lizenzeinnahmen: Institutionen, die in Unterhaltung, Musik oder Patente investieren, können zukünftige Einnahmequellen (Lizenzeinnahmen) tokenisieren. Ein Kapitalmanager könnte in einen Token investieren, der Anspruch auf einen Prozentsatz zukünftiger Streaming-Einnahmen eines Hit-Songs gibt und so ein einzigartiges digitales Asset schafft, das an die Leistung der realen Kreativwirtschaft gebunden ist.

Treiber der institutionellen Adoption und zukünftige Trends

Die Integration von RWAs ist kein vorübergehender Trend; es ist ein struktureller Wandel, angetrieben durch den anhaltenden institutionellen Bedarf an operationeller Effizienz und regulatorischer Sicherheit im Digital-Asset-Ökosystem.

Skalierbarkeit, Effizienz und Kostensenkung

Traditionelle Asset-Transfers – besonders grenzüberschreitend – involvieren mehrere Intermediäre (Broker, Custodians, Clearinghäuser), erzeugen hohe Gebühren und erfordern mehrere Geschäftstage (T+3-Abrechnung).

Tokenisierung reduziert diese Komplexität drastisch:

- 24/7 globaler Zugang: Tokenisierte Assets können jederzeit gehandelt werden, unabhängig von Zeitzone oder Wochenendabschlüssen, und beschleunigen so die Kapitalbereitstellung.

- Atomare Abrechnung (T+0): Der Transfer des Assets (des Tokens) und der Zahlung (des Stablecoins) erfolgen simultan im Smart Contract. Diese „atomare Abrechnung“ eliminiert Counterparty-Risiken und senkt operationelle Kosten drastisch.

Für Institutionen mit massiven Handelsvolumen übersetzen sich die Geschwindigkeits- und Effizienzgewinne der RWA-Tokenisierung direkt in Millionen eingesparte Betriebskosten und reduziertes Marktrisiko.

RWAs in DeFi-Protokolle integrieren

Einer der überzeugendsten strategischen Vorteile von RWAs für Kapitalmanager ist ihr Potenzial in der Decentralized Finance (DeFi)-Ökosystem-Nutzung. DeFi ist eine umfangreiche Sammlung von Protokollen für dezentrales Lending, Borrowing und Trading.

Während DeFi hohe Renditen bietet, erfordert es traditionell Überbesicherung mit volatilen Krypto-Assets. RWAs bringen stabile, renditegenerierende Collateral ein.

Use Case: Stabiles Borrowing: Ein institutioneller Fonds mit tokenisierter Immobilie (RWA) kann diesen Token als Collateral in einem DeFi-Lending-Protokoll verwenden, um Stablecoins (wie USDC) zu leihen. Da das zugrunde liegende Asset hoch verifizierbar und niedrigvolatil ist, kann das Protokoll bessere Loan-to-Value-Ratios anbieten als bei hochvolatilen nativen Krypto-Assets. Dies ermöglicht Institutionen, ihre RWA-Exposure zu behalten und instant, flexibles Working Capital digital freizusetzen.

Diese Integration verbindet die Compliance und Stabilität der TradFi mit der Effizienz und Automatisierung der DeFi und schafft anspruchsvolle neue Chancen für großskalige Kapitaloptimierung.

Risikomanagement-Rahmen für RWA-Investitionen

Mit der Reifung der RWAs müssen institutionelle Due-Diligence-Rahmen über standardmäßige Krypto-Risikobewertungen hinaus evolieren. Während native Krypto-Risiken auf Smart-Contract-Sicherheit und Mark manipulation fokussieren, konzentriert sich RWA-Risiko auf die Verbindung zur physischen Welt.

Ans sophisticated Kapitalmanager müssen analysieren:

- Oraclization-Risiko: Wie zuverlässig werden reale Daten (z. B. Immobilienbewertung, Loan-Performance) über Oracles an die Blockchain geliefert? Ungenaue Daten könnten zu fehlgeleitetem Vertrauen und Devaluation führen.

- Custodian-Risiko: Wer hält das Asset rechtlich, und welche rechtlichen Rechtsbehelfe gibt es bei Default oder Fehlmanagement des SPV oder Custodians?

- Jurisdiktionsrisiko: Sind die rechtlichen Schutzmechanismen in der physischen Jurisdiktion des Assets stark genug, um die Rechte der Token-Halter durchzusetzen?

Die Bewältigung dieser komplexen Risiken erfordert institutionelle Expertise, oft mit spezialisiertem Rechtsrat und rigoroser Drittanbieter-Audits sowohl des physischen Assets als auch des Tokenisierungs-Smart-Contracts. Dieser Fokus auf verifizierbare und strukturierte Compliance ist die letzte Hürde für weitreichendes institutionelles Vertrauen in den RWA-Markt.

Schlussfolgerung

Die Tokenisierung von Real World Assets stellt eine fundamentale Evolution dar, wie große Kapitalpools im digitalen Zeitalter verwaltet werden. Durch die direkte Integration von Assets wie Staatsverschuldung und Immobilien auf die Blockchain erreichen Institutionen beispiellose Stufen der Portfoliodiversifikation, Liquidität und operationellen Effizienz.

Für Krypto-Neulinge und neue Investoren bietet das Verständnis von RWAs eine kritische Perspektive auf die Zukunft der Finanzwelt: eine Zukunft, in der Stabilität und regulatorische Compliance traditioneller Assets mit der Geschwindigkeit und Transparenz dezentraler Technologie kombiniert werden. Mit der Reifung der Tokenisierungsplattformen und klarerer Leitlinien globaler Regulatoren werden RWAs von einem aufstrebenden Trend zu einem grundlegenden Bestandteil moderner, anspruchsvoller Kapitalmanagement-Strategien übergehen.