Willkommen an der Spitze des digitalen Asset-Managements. Wenn Sie die Grundlagen des Kaufs und Verkaufs von Krypto (bekannt als „Spot“-Handel) gemeistert haben, sind Sie bereit, die systematische, hochgeschwindigkeitsorientierte Welt des fortgeschrittenen Handels zu erkunden. Dieses Feld geht über manuell ausgeführte Trades hinaus und konzentriert sich auf quantitative Strategien, Automatisierung und den disziplinierten Einsatz komplexer Finanzinstrumente namens Derivate.

Für den Neuling kann die Welt des Hochfrequenzhandels (HFT) und der komplexen Portfolio-Strukturierung einschüchternd wirken, voller Fachjargon und intensiver Mathematik. Die Kernprinzipien drehen sich jedoch um zwei einfache Ziele: die Erhöhung der Ausführungsgeschwindigkeit und die systematische Risikomanagement.

Dieser Leitfaden dient als Ihre technische Roadmap. Wir zerlegen den Unterschied zwischen gängigem Retail-Trading und institutionellem algorithmischem Execution, erkunden die notwendige technologische Infrastruktur (APIs) und stellen die fortgeschrittenen Risikomodelle vor, die Profis zur Strukturierung robuster, systematischer Krypto-Portfolios verwenden. Am Ende dieser Reise besitzen Sie das grundlegende Wissen, das erforderlich ist, um von einem manuellen Trader zu einem strukturierten, fortgeschrittenen Portfolio-Manager überzugehen.

Zerlegung des fortgeschrittenen Handels: HFT vs. traditionelles Retail-Trading

Der fundamentalste Unterschied in der Handelswelt liegt zwischen einem menschlich gesteuerten Entscheidungsprozess und einem maschinengetriebenen. Während beide versuchen, von Preisbewegungen zu profitieren, unterscheiden sich ihre Methoden, Zeitrahmen und erforderliche Technologie erheblich.

Hochfrequenzhandel (HFT) definiert

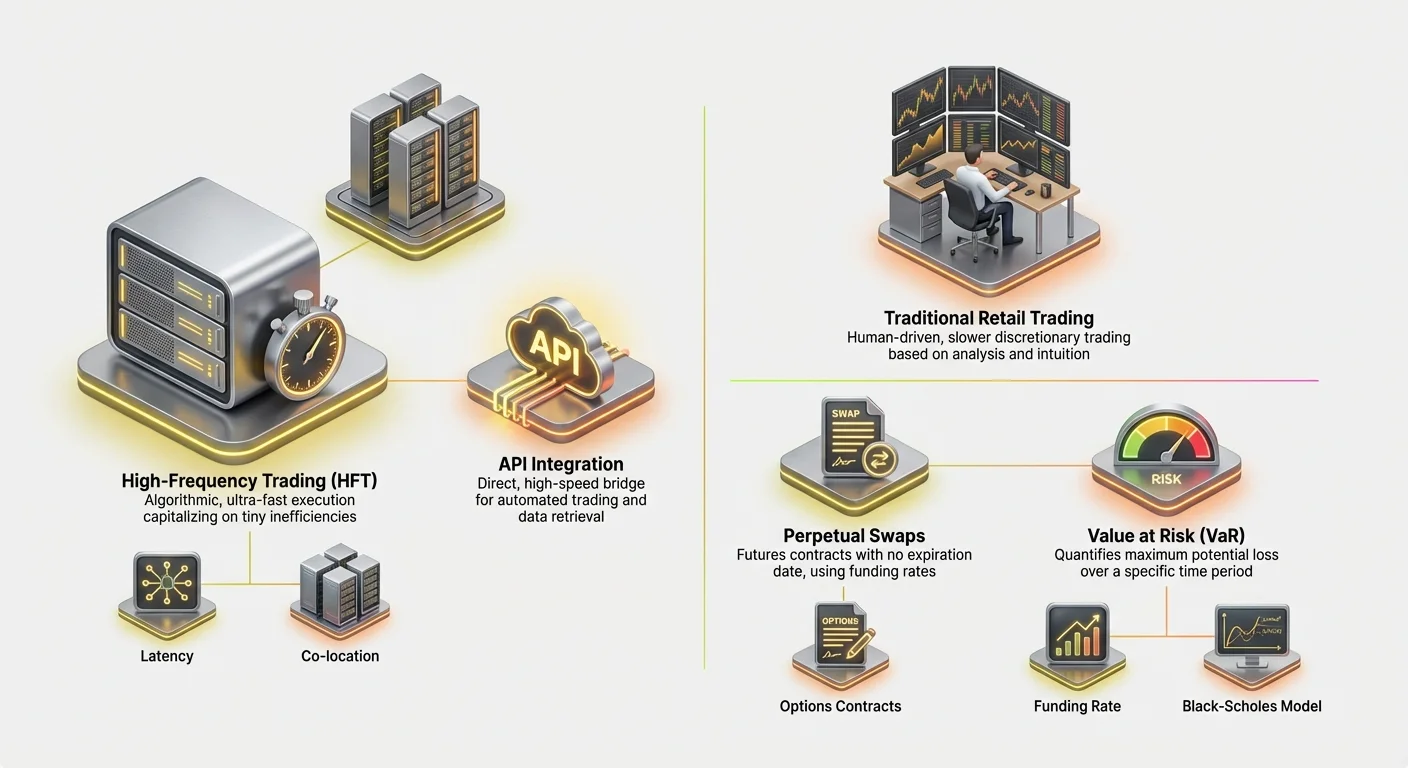

Der Hochfrequenzhandel (HFT) ist eine Form des algorithmischen Handels, die durch extrem kurze Haltedauern und hohe Umsatzraten gekennzeichnet ist. HFT-Firmen nutzen leistungsstarke Computerprogramme, um Tausende von Orders über verschiedene Börsen in wenigen Millisekunden auszuführen.

Das Ziel von HFT ist oft nicht, langfristige Marktrends vorherzusagen, sondern winzige, temporäre Ineffizienzen in der Preisgestaltung auszunutzen (wie minimale Preisunterschiede zwischen Börse A und Börse B – eine Praxis, die als Arbitrage bekannt ist).

Schlüsselerkennungsmerkmale von HFT-Strategien umfassen:

- Geschwindigkeit (Latenz): Jede Mikrosekunde zählt. Strategien erfordern direkte, latenzarme Verbindungen zu Börsen, manchmal mit Servern, die physisch in der Nähe der Server der Börse platziert sind (Co-Location).

- Volumen: HFT-Strategien führen eine massive Anzahl von Trades aus, halten oft Positionen nur Sekunden oder Minuten, mit dem Ziel, kleine Gewinne pro Trade anzuhäufen, die sich zu signifikanten Renditen summieren.

- Komplexe Algorithmen: Diese Systeme basieren auf ausgeklügelten mathematischen Modellen, um eingehende Marktdaten (Orderbuch-Tiefe, Transaktionsgeschwindigkeit, Volatilitätsindikatoren) zu interpretieren und automatisch ausführbare Orders zu generieren.

Day Trading und Swing Trading: Der manuelle Ansatz

Im Gegensatz dazu sind traditionelle Retail-Handelsmethoden wie Day Trading und Swing Trading typischerweise menschlich ausgeführt, diskretionär und langsamer.

Day Trading beinhaltet das Öffnen und Schließen von Positionen innerhalb desselben Handelstags. Obwohl schnell im Vergleich zu Investieren, wird die Ausführungszeit eines Day Traders in Sekunden oder Minuten gemessen und basiert auf Charting, technischer Analyse und menschlicher Intuition.

Swing Trading beinhaltet das Halten von Assets für mehrere Tage oder Wochen, um mittelfristige Preis„Schwünge“ einzufangen. Beide Methoden basieren auf einem tiefen Verständnis der Marktpsychologie und Chartmuster, fehlen jedoch die rohe Geschwindigkeit und systematische Strenge von HFT.

Der entscheidende Unterschied, den ein Anfänger verstehen muss, ist, dass Hochfrequenzhandel nicht nur schneller Day Trading ist; es ist ein vollständig anderer Ansatz, der auf systemischem Vorteil (Geschwindigkeit, Technologie und Mathematik) basiert statt auf diskretionärem Vorteil (Fähigkeit, Intuition und Chartlesen).

Die entscheidende Rolle von Geschwindigkeit und Latenz

Im fortgeschrittenen Handel ist Geschwindigkeit – oder deren Fehlen, bekannt als Latenz – eine handelbare Ware. Latenz ist die Verzögerung zwischen dem Auftreten eines Ereignisses (z. B. einer Preisänderung) und dem Empfang der Daten durch Ihr System, der Verarbeitung und dem Zurücksenden einer Order an die Börse.

In der hochkompetitiven Welt des Krypto-Derivate-Handels, wo ausgeklügelte Bots ständig laufen, kann ein Latenzvorteil von nur wenigen Millisekunden den Unterschied ausmachen, ob eine Order zu einem günstigen Preis gefüllt wird oder die Gelegenheit komplett verpasst wird.

Latenzreduzierung umfasst die Optimierung mehrerer Faktoren: den Code, der den Algorithmus ausführt, die physische Distanz zu den Börsen-Servern und die Effizienz der Verbindung (die API). Dieser technologische Fokus ist es, was fortgeschrittenes systematisches Trading wirklich von manuellem Retail-Handel trennt.

Die Kerninstrumente: Verständnis von Krypto-Derivaten

Fortgeschrittene Portfolio-Strukturierung basiert stark auf Finanztools, die als Derivate bekannt sind. Ein Derivat ist ein Vertrag, dessen Wert abgeleitet ist von einem zugrunde liegenden Asset (wie Bitcoin oder Ethereum). Sie ermöglichen Tradern, auf Preisbewegungen zu spekulieren oder Risiken abzusichern, ohne das zugrunde liegende Asset tatsächlich zu besitzen.

Derivate sind essenziell für fortgeschrittenen Handel, da sie Hebelwirkung ermöglichen, präzises Short Selling erlauben und ausgeklügelte Risikomanagement-Strategien ermöglichen.

Futures-Verträge: Standardisierte Spekulation

Ein Futures-Vertrag ist eine Vereinbarung, ein Asset zu einem vorherbestimmten Preis an einem festgelegten Datum in der Zukunft zu kaufen oder zu verkaufen.

Beispiel: Wenn Sie einen dreimonatigen Bitcoin-Futures-Vertrag zu 70.000 $ kaufen, sind Sie verpflichtet, Bitcoin zu 70.000 $ zu kaufen, wenn der Vertrag ausläuft, unabhängig davon, ob der Marktpreis damals 65.000 $ oder 75.000 $ beträgt.

Futures-Verträge sind hochgradig standardisiert und werden traditionell für Hedging (z. B. ein Bitcoin-Miner verkauft Futures, um den Preis seiner Produktion abzusichern) oder reine Spekulation verwendet. Da sie an einem festen Datum abgerechnet werden, müssen fortgeschrittene Trader das Rollover-Risiko kontinuierlich managen – die Kosten und den Aufwand, einen auslaufenden Vertrag zu schließen und einen neuen zu eröffnen.

Perpetual Swaps: Futures ohne Ablauf

Der Perpetual Swap (oft einfach „Perpetuals“ oder „Perp Futures“ genannt) ist das dominierende Derivat-Instrument in der Krypto-Welt. Seine Struktur ist identisch mit einem traditionellen Futures-Vertrag mit einem entscheidenden Unterschied: er hat kein Ablaufdatum.

Dieses Merkmal macht Perpetual Swaps unglaublich attraktiv für Hebelhandel und algorithmische Strategien, da Trader sich keine Sorgen um das Rollieren von Positionen machen müssen.

Um den Preis des Perpetual Swaps an den aktuellen Spot-Preis des Assets zu binden, verwenden Börsen einen Mechanismus namens Funding Rate.

- Der Funding-Rate-Mechanismus: Alle paar Stunden (z. B. alle acht Stunden) zahlen oder erhalten Trader, die Perpetual-Verträge halten, eine kleine Gebühr basierend auf dem Unterschied zwischen dem Perpetual-Vertragspreis und dem Spot-Preis.

- Wenn der Perpetual-Preis höher als der Spot-Preis ist (was bedeutet, dass mehr Leute long sind), zahlen Long-Position-Inhaber eine Gebühr an Short-Position-Inhaber.

- Wenn der Perpetual-Preis niedriger ist (was bedeutet, dass mehr Leute short sind), zahlen Short-Position-Inhaber eine Gebühr an Long-Position-Inhaber. Die Funding Rate ist der primäre Mechanismus, den fortgeschrittene Strategien nutzen, um Preisunterschiede auszunutzen und systematisches Risiko zu managen, und bildet die Basis für Cash-and-Carry- oder Basis-Trading-Strategien.

Optionen: Risikomanagement und Kauf von Wahlrechten

Optionsverträge geben dem Käufer das Recht, aber nicht die Verpflichtung, ein Asset zu einem festgelegten Preis (dem Strike-Preis) zu kaufen oder zu verkaufen, an oder vor einem bestimmten Datum.

- Call-Optionen: Geben dem Inhaber das Recht, das Asset zu kaufen. Trader kaufen Calls, wenn sie einen Preisanstieg erwarten.

- Put-Optionen: Geben dem Inhaber das Recht, das Asset zu verkaufen. Trader kaufen Puts, wenn sie einen Preisrückgang erwarten (oder um eine bestehende Long-Position abzusichern).

Optionen sind entscheidend in der fortgeschrittenen Portfolio-Strukturierung, da sie Tradern ermöglichen, Volatilität zu managen und ihre maximale Risikoexposition präzise zu definieren. Für eine feste Prämie (die Kosten der Option) kann ein Trader sein Abwärtsrisiko begrenzen, während unbegrenztes Aufwärtspotenzial erhalten bleibt – eine Form der Versicherung für ihr Portfolio.

Den Motor bauen: API-Integration und Execution

Um Hochfrequenz-Strategien auszuführen, können Sie nicht auf eine Website-Oberfläche angewiesen sein. Der Motor des fortgeschrittenen Handels ist die Application Programming Interface (API) – eine technische Brücke, die es Ihrer benutzerdefinierten Software ermöglicht, direkt mit den Trading-Servern der Börse zu kommunizieren.

Was ist eine Trading-API und warum ist sie notwendig?

Stellen Sie sich die Börsen-Website als manuelle Schreibmaschine vor und die API als direkte, hochgeschwindigkeitsfähige Glasfaserleitung. Die API ermöglicht es Ihren benutzerdefinierten Algorithmen:

- Daten abrufen: Echtzeit-Marktdaten (Orderbücher, letzte Trades, Preisgeschichte) schneller abrufen, als ein Mensch einen Bildschirm aktualisieren könnte.

- Konten verwalten: Salden, Margin-Anforderungen und offene Positionen überprüfen.

- Trades ausführen: Komplexe Orders (Limit, Stop-Loss, Take-Profit) sofort an die Börse senden.

Für HFT ist die API essenziell, da sie die Latenz eliminiert, die mit Webbrowsern verbunden ist, und automatisierte Entscheidungsfindung ermöglicht.

Best Practices für API-Sicherheit und Resilienz

API-Zugang ist vergleichbar mit dem Übergeben der Schlüssel zu Ihrem Trading-Konto. Sicherheit und Zuverlässigkeit sind oberstes Gebot.

1. Robuste Key-Management

Wenn Sie API-Keys auf einer Börse generieren, erhalten Sie einen Public Key (für Identifikation) und einen Private Key (für die Signierung von Transaktionen).

- Berechtigungen einschränken: Generieren Sie immer Keys mit den minimal notwendigen Berechtigungen. Wenn Sie nur Marktdaten lesen und Orders platzieren müssen, deaktivieren Sie Auszahlungsberechtigungen. Das verhindert, dass Hacker Ihre Funds abziehen, falls der Key kompromittiert wird.

- Sichere Speicherung: Speichern Sie API-Geheimnisse niemals in Klartext oder direkt in Ihrem Code. Verwenden Sie Umgebungsvariablen oder verschlüsselte Secret-Manager (Vaults), um Private Keys zu schützen.

2. Management von Rate Limits und Fehlern

Börsen legen „Rate Limits“ fest – die maximale Anzahl von Requests, die Ihr Algorithmus pro Sekunde senden kann. Überschreitung dieses Limits führt zu Fehlern, die Ihre Strategie stoppen oder zu schlechter Execution führen können.

Fortgeschrittene Trader müssen robustes Fehlerhandling in ihre Algorithmen einbauen, um:

- Limits respektieren: Die Anzahl gesendeter Requests tracken und verlangsamen, wenn das Limit erreicht wird.

- Fehler handhaben: Wenn eine Order aufgrund eines Netzwerkfehlers oder Börsenproblems fehlschlägt, muss der Algorithmus sofort bestätigen, ob die Order tatsächlich ausgeführt wurde oder nicht (um Double-Ordering zu verhindern) und eine Rekonnektion versuchen. Resilienz ist der Schlüssel, um hochvolatile Ereignisse zu überstehen.

Execution-Strategie: Limit Orders, Market Orders und Co-Location

Die API ermöglicht fortgeschrittene Execution-Methoden, die weit über Standard-Kauf-/Verkaufsaktionen hinausgehen.

Limit Orders und Orderbuch-Tiefe

Hochfrequenz-Trader verwenden selten einfache Market Orders (Orders, die sofort zum aktuellen besten Preis ausgeführt werden), da diese hohe Gebühren verursachen und Slippage erleiden können (schlechterer Preis als erwartet). Stattdessen setzen sie auf Limit Orders (Orders zu einem spezifischen Preis), um als Market Maker Liquidität ins Orderbuch zu bringen.

Fortgeschrittene Execution-Systeme überwachen das Orderbuch (die Liste aktueller Limit-Kauf- und -Verkaufsorders) kontinuierlich, um die ideale Platzierung ihrer Orders zu bestimmen, oft angepasst alle paar Millisekunden, um vor der Konkurrenz zu bleiben.

Das Konzept der Co-Location

Für wirklich ultra-latenztiefen Handel wird das Konzept der Co-Location relevant. Das bedeutet, die Trading-Server-Hardware physisch im oder extrem nah am Rechenzentrum der Börsen-Server zu platzieren. Das minimiert die geografische Distanz, die Daten zurücklegen müssen, gemessen in Bruchteilen einer Meile, und spart kritische Millisekunden Latenz ab, die in HFT-Strategien einen Vorteil bieten.

Obwohl oft für Retail-Trader unerschwinglich teuer, unterstreicht das Verständnis von Co-Location die extremen Maßnahmen im HFT, wo Nähe zum Markt Profitabilität bedeutet.

Strukturierung des fortgeschrittenen Krypto-Portfolios

Ein strukturiertes Krypto-Portfolio ist nicht nur eine Sammlung von Assets; es ist ein systematisch gemanagter Motor, der darauf ausgelegt ist, spezifische risikobereinigte Renditen durch automatisierte Strategien zu erzielen. Die Strukturierung eines fortgeschrittenen Portfolios umfasst die Definition der Risikotoleranz, die Korrelation von Assets und das rigorose Testen von Hypothesen.

Definition von Alpha und Beta in Krypto-Portfolios

In der traditionellen Finanzwelt wird die Portfolio-Performance oft in zwei Komponenten zerlegt:

- Beta (): Die Exposition des Portfolios gegenüber systematischem Marktrisiko (z. B. wie stark sich Ihr Portfolio bewegt, wenn der gesamte Krypto-Markt, repräsentiert durch Bitcoin, sich bewegt). Bei einem Beta von 1,0 bewegt es sich exakt mit dem Markt. Bei 0,5 ist es halb so volatil.

- Alpha (): Die Performance des Portfolios, die unabhängig von der Gesamtmarktbewegung ist. Alpha repräsentiert die Fähigkeit des Traders oder die Wirksamkeit des Algorithmus.

Das Ziel der fortgeschrittenen Strukturierung: Systematische Trader streben primär danach, Alpha zu generieren. Sie zielen darauf ab, Strategien zu schaffen (wie Arbitrage, Basis-Trading oder Market Making), die profitieren, unabhängig davon, ob Bitcoin steigt oder fällt. Ein erfolgreiches HFT-Portfolio strebt oft „market neutral“ an – niedriges Beta – bei hohem Alpha.

Strategien für Diversifikation und Korrelationsmanagement

Diversifikation ist entscheidend, aber einfach 10 verschiedene Altcoins zu halten ist ineffektiv, wenn sie alle im Takt mit Bitcoin bewegen.

1. Korrelation und Regime-Wechsel

Fortgeschrittene Trader managen Korrelation – wie eng verschiedene Assets zusammenbewegen. In Perioden extremer Bullishness (Risk-On) haben die meisten Kryptowährungen eine hohe Korrelation (sie steigen alle). Bei Crashes (Risk-Off) steigt die Korrelation typischerweise ebenfalls (sie fallen alle).

Effektive Diversifikation bedeutet, Assets oder wichtiger noch Strategien zu identifizieren, die gut performen, wenn traditionelle Assets schlecht performen.

2. Strategie-Diversifikation (die bevorzugte Methode)

Im systematischen Trading kommt echte Diversifikation vom gleichzeitigen Ausführen mehrerer, unkorrelierter Strategien, statt nur unkorrelierte Assets zu halten.

- Beispiel: Ein strukturiertes Portfolio könnte umfassen:

- Strategie A (Market Making): Hochfrequenz-Bot, der Liquidität für Ethereum/USD bereitstellt. Das generiert stabile Gebühren (Alpha) unabhängig von der Hauptmarkt-Richtung.

- Strategie B (Basis-Trading): Algorithmus, der den Unterschied zwischen Bitcoin-Spot-Preis und seinem Perpetual-Future-Preis einfängt. Diese Strategie ist ebenfalls market-neutral.

- Strategie C (Momentum-Trading): Ein langsameres Algorithmus, das gehebelte Positionen bei hochvolatilen Breakouts einnimmt. (Höhere Beta-Exposition).

Durch die Kombination von Strategien mit unterschiedlichen Risikoprofilen und Return-Treibern kann die Volatilität des Gesamtportfolios geglättet und das Risiko auf spezifische, kalkulierte Bereiche konzentriert werden.

Backtesting und Simulation: Strategie beweisen

Keine fortgeschrittene Strategie wird live eingesetzt ohne umfangreiches Testen. Backtesting ist der Prozess, eine Strategie mit historischen Marktdaten zu simulieren, um zu sehen, wie sie performed hätte.

Datenqualität ist entscheidend

Der Erfolg des Backtestings hängt vollständig von der Qualität und Granularität der historischen Daten ab. HFT-Strategien erfordern Tick-Level-Daten (jede Preisänderung und Orderbuch-Update), um Execution, Slippage und Gebühren genau zu modellieren. Die Verwendung nur täglicher oder stündlicher Daten vermittelt ein falsches Sicherheitsgefühl.

Parameter und Optimierung

Backtesting hilft, kritische Parameter zu optimieren, wie:

- Entry/Exit-Signale: Zu welchem spezifischen Preis oder Indikator-Level sollte der Trade erfolgen?

- Stop-Loss-Platzierung: Wo ist der maximale akzeptable Verlust?

- Position Sizing: Wie viel Kapital sollte für diesen spezifischen Trade relativ zum Gesamtportfolio alloziert werden?

Wenn eine Strategie in Simulationen unter verschiedenen Marktbedingungen (Bull, Bear, volatil, seitwärts) gut performt, rückt sie näher an den Live-Einsatz heran. Wenn sie nur in den letzten sechs Monaten eines Bullenmarkts funktioniert, gilt sie als fragil und bedarf der Verfeinerung.

Wichtige Risikomanagement-Frameworks

Risikomanagement ist das definierende Merkmal eines professionellen fortgeschrittenen Traders. Im Gegensatz zum Retail-Trading, wo Risiko oft durch willkürliche Stop-Loss-Platzierungen gemanagt wird, erfordert systematisches Trading quantitative, mathematische Frameworks, um Risiko über das gesamte Portfolio zu messen, zuzuweisen und zu begrenzen.

Margin-Management und Liquidationsprävention

Beim Einsatz von Derivaten, insbesondere Perpetual Swaps, setzen Trader Hebelwirkung ein. Hebelwirkung ermöglicht es, eine große Position mit relativ kleinem Kapital (bekannt als Margin) zu kontrollieren. Während Hebelwirkung Gewinne verstärkt, verstärkt sie Verluste gleichermaßen und führt zum Risiko der Liquidation.

Liquidation tritt ein, wenn Verluste auf Ihrer gehebelten Position den verfügbaren Margin unter das vom Exchange geforderte Maintenance-Margin-Level drücken. Der Exchange schließt dann die Position automatisch, um zu verhindern, dass Ihr Kontostand negativ wird, was zum vollständigen Verlust des initialen Margins für diesen Trade führt.

Fortgeschrittenes Risikomanagement umfasst:

- Dynamische Margin-Berechnung: Algorithmen überwachen den aktuellen Margin-Level des Portfolios in Echtzeit und berechnen den genauen Preis, bei dem Liquidation für jede offene Position eintreten würde.

- Cross-Margin vs. Isolated Margin: Verständnis, ob Margin über alle offenen Positionen geteilt wird (Cross-Margin, höheres Risiko aber mehr Flexibilität) oder einer einzelnen Position gewidmet ist (Isolated Margin, geringeres Risiko des Totalverlusts des Kontos).

- Buffer-Allokation: Niemals am maximalen Hebel handeln. Systematische Trader allocieren nur einen Bruchteil ihres Kapitals zu Margin und schaffen einen substanziellen „Buffer“ gegen adverse Preisbewegungen, um sicherzustellen, dass der Liquidationspreis weit vom aktuellen Marktpreis entfernt bleibt.

(Für detaillierte Berechnungen siehe unseren verwandten Leitfaden: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): Quantifizierung potenzieller Verluste

Value at Risk (VaR) ist eines der am weitesten genutzten Risikometriken in der institutionellen Finanzwelt. VaR versucht, eine entscheidende Frage zu beantworten: Welchen maximalen Betrag kann ich über einen gegebenen Zeitraum mit einem bestimmten Konfidenzniveau erwarten zu verlieren?

So funktioniert VaR (vereinfacht)

VaR wird normalerweise mit zwei Parametern ausgedrückt: einem Zeitraum und einem Konfidenzniveau.

Beispiel: Ein Portfolio könnte ein 1-Tages-VaR von 5.000 $ bei 99 % Konfidenzniveau haben.

Diese Aussage bedeutet, dass basierend auf historischer Volatilität und aktuellen Marktbedingungen nur eine 1 %-ige Chance (oder 1 Tag von 100) besteht, dass das Portfolio mehr als 5.000 $ an einem einzigen Tag verliert.

VaR-Implementierung in Krypto-Portfolios

Die Berechnung von VaR für Krypto-Portfolios ist komplex aufgrund der extremen Volatilität und „fat tails“ (seltene, hochimpaktvolle Ereignisse), die im Markt üblich sind. Fortgeschrittene Systeme verwenden historische Simulationen (Betrachtung vergangener Verluste) oder mathematische Modelle (wie Varianz-Kovarianz-Matrizen), um VaR zu schätzen.

Der primäre Einsatz von VaR ist nicht, alle Risiken zu vermeiden, sondern sicherzustellen, dass das zugewiesene Risikobudget zur Verlusttragfähigkeit der Firma oder des Individuums passt. Wenn das berechnete VaR das akzeptable Risikolimit überschreitet, reduziert der Algorithmus automatisch Positionsgrößen oder hedgt bestehende Exposition.

Verständnis der Optionspreisbildung: Das Black-Scholes-Modell

Während VaR für portfolio-weite Risikobewertung verwendet wird, ist das Black-Scholes-Modell fundamental für die Preisbildung von Optionsverträgen und das Management ihres inhärenten Volatilitätsrisikos.

Das Black-Scholes-Modell verwendet fünf primäre Inputs, um den fairen theoretischen Preis einer Option zu bestimmen:

- Aktueller Preis des Assets (z. B. BTC-Spot-Preis)

- Strike-Preis (Der Preis, zu dem die Option ausgeübt werden kann)

- Laufzeit bis Ablauf (Wie viele Tage bis zur Optionablauf)

- Risikofreier Zinssatz (Normalerweise der Satz einer kurzfristigen Staatsanleihe)

- Volatilität (Die erwartete Schwankung des Asset-Preises, oft der subjektivste Input)

Für den fortgeschrittenen Trader liefert Black-Scholes den theoretischen Benchmark. Jeder Unterschied zwischen dem Black-Scholes-Preis und dem tatsächlichen Marktpreis einer Option repräsentiert eine potenzielle Fehlpreisung, die ein Algorithmus ausnutzen kann.

Darüber hinaus hilft das Modell, das berühmte „Greeks“ zu isolieren und zu managen – Metriken, die die Sensitivität des Optionspreises gegenüber Änderungen der Inputs messen (z. B. Delta misst Sensitivität gegenüber Preisänderungen, Vega misst Sensitivität gegenüber Volatilitätsänderungen). Systematische Options-Trader verwenden die Greeks, um präzise, ausbalancierte Risikoexposition zu halten.

Navigieren im regulatorischen Landschaft für Derivate

Da Krypto-Handel reift und in institutionelles Territorium vordringt, wird regulatorische Compliance zu einem unverzichtbaren Bestandteil der fortgeschrittenen Portfolio-Strukturierung, insbesondere bezüglich Derivaten.

Regulatorische Richtlinien variieren dramatisch je nach Standort des Traders, Standort der Börse und spezifischem gehandeltem Instrument (Futures, Optionen oder Perpetual Swaps).

Jurisdiktion zählt: Warum der Standort den Zugang diktiert

Die bedeutendste Einschränkung für fortgeschrittenen Handel ist die Geografie. Viele führende, hochliquide Derivate-Börsen sind in Jurisdiktionen wie den Vereinigten Staaten nicht vollständig reguliert.

- US-Einschränkungen: US-Bewohner stoßen oft auf Einschränkungen beim Zugang zu bestimmten hochhebeligen Perpetual Swaps offshore-basierter Plattformen. Sie sind generell auf US-regulierte Börsen beschränkt (wie Coinbase oder regulierte Futures-Märkte wie den CME), die möglicherweise niedrigeren Hebel und andere Produkte bieten.

- Offshore-Operationen: Algorithmen, die auf die hohe Liquidität und niedrigeren Gebühren offshore-Börsen ausgelegt sind, müssen strenge Einhaltung lokaler Regulierungen sicherstellen, oft mit Nachweis der Nicht-US-Residenz oder der Gründung spezialisierter Offshore-Entitäten.

Für Anfänger ist der Schlüssel: Ihr rechtlicher Zugang zu spezifischen Derivate-Tools und Hebelstufen wird durch Ihren Wohnort diktiert. Der Versuch, diese geografischen Einschränkungen zu umgehen, führt zu massivem Compliance- und Rechtsrisiko.

KYC/AML und Berichtspflichten

Know Your Customer (KYC) und Anti-Money Laundering (AML)-Prüfungen sind Standard für virtuell alle zentralisierten Börsen weltweit. Für fortgeschrittene Trader, die große, hochfrequente Positionen managen, steigt jedoch die Prüfung:

- Quelle der Funds: Börsen können detaillierten Nachweis der Wealth-Herkunft für Trader mit hohem Volumen verlangen.

- Steuerpflichten: Der Handel mit Derivaten, insbesondere hochfrequentes Volumen, führt zu Tausenden steuerpflichtiger Ereignisse. Fortgeschrittene Trader müssen ausgeklügelte Buchhaltungssoftware nutzen, um Gewinne, Verluste und Gebühren genau zu tracken, um Steuerberichterstattungspflichten zu erfüllen, die je Land stark variieren.

- Large Trader Reporting: In einigen regulierten Jurisdiktionen müssen Firmen, die bestimmte Volumen-Schwellen überschreiten, ihre Trading-Aktivitäten direkt an Regulierungsbehörden berichten und einen vollständigen Audit-Trail ihrer Positionen liefern.

Der sich entwickelnde Status von Krypto-Derivaten

Regulatoren weltweit definieren aktiv, ob Perpetual Swaps, Optionen und Futures-Verträge auf Kryptowährungen als Wertpapiere, Rohstoffe oder einzigartige digitale Assets klassifiziert werden sollten.

Diese Klassifikation ist entscheidend, da sie bestimmt, welche Regulierungsbehörde jurisdiktionsberechtigt ist (z. B. SEC oder CFTC in den USA). Systematische Trader müssen agil bleiben, da plötzliche regulatorische Verschiebungen sofort die verfügbaren Produkte, den zulässigen Hebel und die von Börsen berechneten Gebühren beeinflussen können.

Der erfolgreiche fortgeschrittene Trader baut Strategien mit ausreichender Flexibilität auf, um sich schnell an sich ändernde rechtliche Landschaften anzupassen und sicherzustellen, dass Technologie und Kapitalallokationsmodelle nahtlos auf neue, konforme Venues portiert werden können, falls notwendig.

Schlussfolgerung

Der Weg vom manuellen Retail-Trader zum fortgeschrittenen Portfolio-Strukturer ist ein Wechsel von diskretionärer Entscheidungsfindung zu systematischem, quantitativen Execution. Fortgeschrittener Krypto-Handel zeichnet sich durch seine Abhängigkeit von Technologie aus, speziell hochgeschwindigkeits-API-Integration, und disziplinierten Einsatz ausgeklügelter Finanzinstrumente wie Perpetual Swaps und Optionen.

Um ein hochfrequentes Portfolio erfolgreich zu strukturieren, muss ein Trader drei kritische Bereiche meistern:

- Technologische Meisterschaft: Sicherstellen ultra-latenztiefer Execution und robuster API-Sicherheit, um Geschwindigkeit zu nutzen.

- Quantitative Strenge: Einsatz von Risikomodeln wie VaR und Black-Scholes, um Portfolio-Risikoexposition präzise zu messen und zu managen.

- Compliance und Strukturierung: Verständnis der Auswirkungen von Hebelwirkung, Management von Liquidationsrisiko und Einhaltung sich entwickelnder internationaler Derivate-Regulierungen.

Durch Priorisierung von Technologie, systematischem Risikomanagement und der unermüdlichen Verfolgung von Alpha kann der moderne Trader robuste, automatisierte Strategien aufbauen, die darauf ausgelegt sind, die hochvolatile und komplexe Märkte digitaler Assets zu navigieren. Dieses Toolkit liefert die konzeptionelle Roadmap; der nächste Schritt ist die Anwendung dieser Konzepte auf die spezifischen Mechaniken von Derivat-Instrumenten und algorithmischer Strategie-Implementierung.