Willkommen in der Welt des Krypto-Handels. Wenn Sie gerade erst anfangen, wirken Gebühren vielleicht wie eine kleine Belästigung – ein paar Dollar hier und da, wenn Sie Bitcoin oder Ethereum kaufen. Wenn Sie jedoch vom gelegentlichen Investor zu einem seriösen Trader mit hohem Handelsvolumen werden, hören Gebühren auf, eine Belästigung zu sein, und werden zum entscheidendsten Faktor für Ihre Profitabilität.

Für fortgeschrittene Trader, insbesondere solche, die Strategien wie Hochfrequenzhandel oder komplexe Derivateinstrumente nutzen, kann selbst eine winzige Differenz im Gebührenprozentsatz zu Zehntausenden von Dollar an jährlichem Gewinn oder Verlust führen. Um sich in dieser Landschaft zurechtzufinden, müssen Sie über einfache Prozentsätze hinausgehen und verstehen, wie Börsen Verhalten incentivieren, Volumenrabatte anbieten und sogar Gebühren Rückerstattungen an institutionelle Akteure gewähren.

Dieser Leitfaden bietet eine umfassende Aufschlüsselung der Gebührenstrukturen von Krypto-Börsen, beginnend bei den Grundlagen und übergehend zu den fortgeschrittenen Strategien, die professionelle Trader einsetzen, um den Market-Maker-Status zu erreichen – den Höhepunkt der Kosteneffizienz im Handel mit digitalen Assets.

Die grundlegenden Handelskosten: Taker- vs. Maker-Gebühren

Der erste Schritt zum Verständnis fortgeschrittener Gebührenstrukturen besteht darin, den grundlegenden Unterschied zwischen Taker- und Maker-Gebühren zu erfassen. Diese Unterscheidung ist zentral für die Art und Weise, wie fast jede große zentralisierte Börse (CEX) Liquidität verwaltet und ihre Kunden abrechnet.

Definition von Orderbuch und Liquidität

Um Taker- und Maker-Gebühren zu verstehen, müssen wir zuerst das Orderbuch verstehen. Das Orderbuch ist die live, öffentliche Liste aller offenen Kauf- (Bid) und Verkaufsorders (Ask) für ein bestimmtes Asset-Paar (z. B. BTC/USD).

Liquidität bezeichnet, wie einfach ein Asset gekauft oder verkauft werden kann, ohne den Preis wesentlich zu beeinflussen. Eine Börse mit hoher Liquidität bedeutet, dass viele ruhende Orders vorhanden sind, die große Trades sofort zu stabilen Preisen ausführen lassen. Börsen priorisieren es höchst, Liquidität anzuziehen, da dies die Plattform attraktiver und zuverlässiger für alle Nutzer macht.

Taker-Gebühren: Die Kosten für sofortige Ausführung

Ein Taker ist ein Trader, der eine Order sofort gegen bereits ruhende Orders im Orderbuch ausführt. Wenn Sie einen "Market Order" platzieren – eine Anweisung, sofort zum besten verfügbaren Preis zu kaufen oder zu verkaufen –, entnehmen Sie dem Markt Liquidität.

Warum Taker mehr zahlen: Die Börse erhebt von Takern eine höhere Gebühr, da sie die verfügbare Liquidität verbrauchen, die die Börse ständig auffüllen muss.

- Beispiel: Sie sehen BTC bei 60.000 $. Sie platzieren eine Market Order, um 1 BTC sofort zu kaufen. Ihre Order wird gegen die vorher platzierte Verkaufsorder eines anderen ausgeführt. Sie sind der Taker und zahlen die Taker-Gebühr (oft zwischen 0,05 % und 0,10 %).

Maker-Gebühren: Die Belohnung für die Bereitstellung von Liquidität

Ein Maker ist ein Trader, der eine Limit-Order platziert, die nicht sofort gematcht wird. Stattdessen "ruht" die Order im Orderbuch und wartet auf einen passenden Gegenpart. Durch das Platzieren dieser ruhenden Order stellt der Maker Liquidität bereit und erleichtert es zukünftigen Tradern (Taker), ihre Trades auszuführen.

Warum Maker weniger zahlen (oder bezahlt werden): Börsen möchten mehr ruhende Limit-Orders, um ihr Orderbuch zu vertiefen. Um dieses Verhalten zu incentivieren, erheben sie von Makern deutlich niedrigere Gebühren und bieten in fortgeschrittenen Stufen sogar Rückerstattungen (negative Gebühren).

- Beispiel: BTC wird bei 60.000 $ gehandelt. Sie platzieren eine Limit-Order, um 1 BTC bei 60.500 $ zu verkaufen. Diese Order wird nicht sofort ausgeführt; sie gesellt sich zum Orderbuch. Wenn ein anderer Trader später eine Market-Kauforder gegen Ihre ruhende Verkaufsorder ausführt, sind Sie der Maker und zahlen die niedrigere Maker-Gebühr (oft zwischen 0,01 % und 0,05 % für Retail-Nutzer).

Für den Hochfrequenz-Trader ist das primäre Ziel, jede mögliche Transaktion als Maker-Trade zu strukturieren, um die Ausführungskosten zu minimieren.

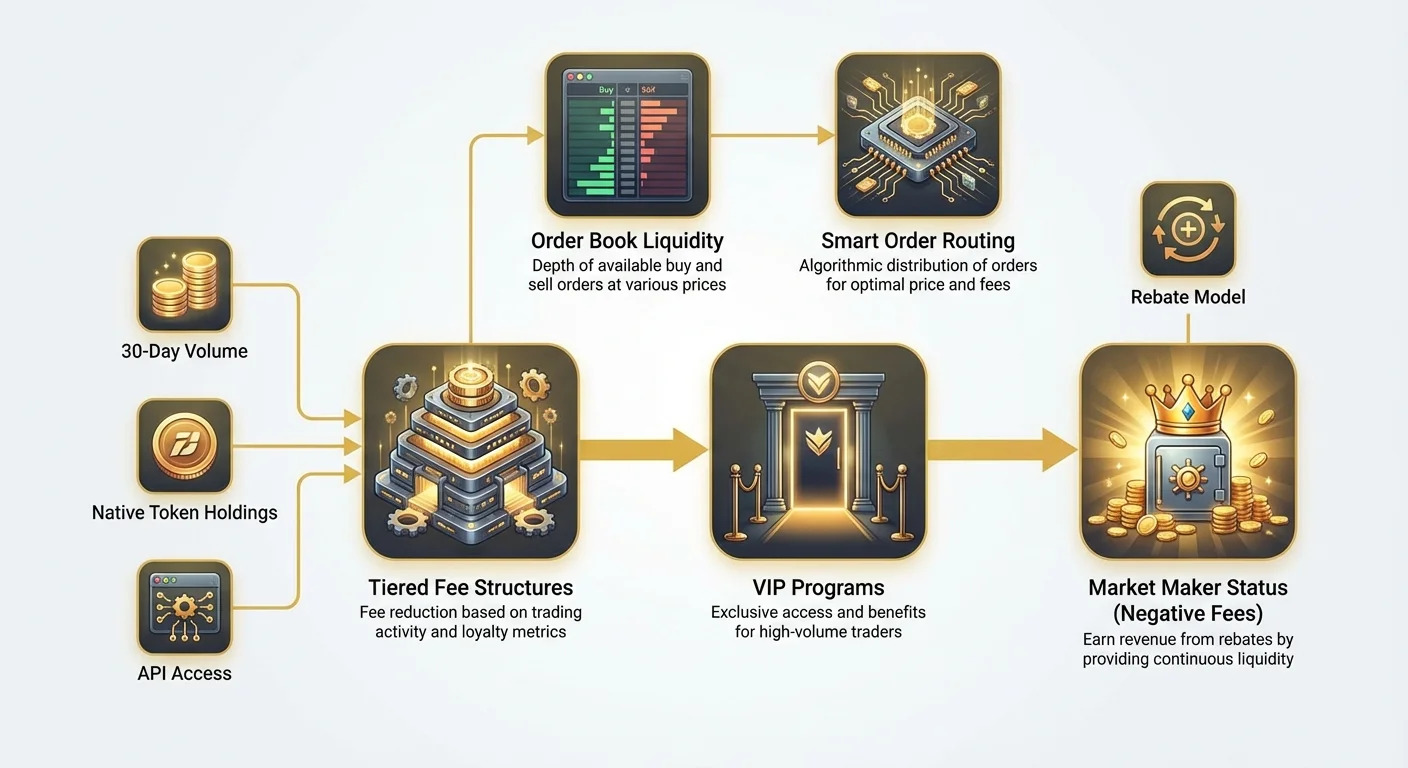

Skalierende Kosten: Verständnis gestaffelter Gebührenstrukturen

Während Retail-Trader normalerweise mit einem einzigen, pauschalen Gebührenschema arbeiten, interagieren Trader mit hohem Volumen mit komplexen, gestaffelten Gebührenstrukturen, die ihre Kosten dramatisch basierend auf monatlicher Aktivität senken.

Handelsvolumen und Token-Bestände: Die zwei Hauptfaktoren für gestaffelte Gebühren

Gestaffelte Gebührenstrukturen sind darauf ausgelegt, Loyalität und hohe Aktivität zu belohnen. Börsen definieren Stufen basierend auf zwei primären Metriken:

- 30-Tage-Handelsvolumen: Dies ist die häufigste Metrik. Börsen berechnen den Gesamtwert der vom Nutzer ausgeführten Trades (meist in USD oder einem spezifischen Asset) über die vorherigen 30 Tage. Mit steigendem Volumen rückt der Nutzer in höhere VIP-Stufen auf, und sowohl Taker- als auch Maker-Gebühren sinken.

- Bestände des nativen Tokens: Viele Börsen incentivieren das Halten ihres proprietären Börsen-Tokens (z. B. BNB für Binance, FTT für FTX vor seinem Kollaps usw.). Das Halten eines Mindestbestands dieser Tokens gewährt oft sofortige Gebührenreduktionen unabhängig vom Handelsvolumen oder beschleunigt den Zugang zu höheren VIP-Stufen.

Zum Beispiel könnte ein Retail-Nutzer mit niedrigem Volumen bei „Stufe 0“ mit Taker-/Maker-Gebühren von 0,10 %/0,10 % starten. Ein Trader mit 10 Millionen $ monatlichem Handelsvolumen könnte „Stufe 5“ erreichen mit Taker-/Maker-Gebühren von 0,03 %/0,01 %.

VIP-Programme und institutionelle Konten

Über den Standard-Retail-Stufen hinaus unterhalten Börsen typischerweise exklusive VIP-Programme oder bieten spezielle institutionelle Konten. Diese Programme sind auf Einrichtungen wie Hedgefonds, Proprietary-Trading-Desks und großskalige Liquiditätsanbieter zugeschnitten.

Der Zugang zu diesen Stufen erfordert oft erhebliche Verpflichtungen:

- Hohe Volumenschwellen: Handelsvolumen müssen möglicherweise 100 Millionen $ oder sogar 1 Milliarde $ pro Monat überschreiten.

- API-Qualität: Institutionelle Konten erhalten oft dedizierte API-Zugangspunkte, die niedrigere Latenz (schnellere Ausführungszeiten) im Vergleich zu Standard-Retail-Konten gewährleisten, was für Hochfrequenzstrategien entscheidend ist.

- Dedizierter Support: Sie erhalten dedizierte Account-Manager, die Abrechnungen, regulatorische und technische Probleme sofort bearbeiten.

Der Hauptvorteil dieser Top-Stufen-Programme sind nicht nur niedrigere Gebühren, sondern der Zugang zu Gebührenerstattungen, was uns dem Konzept des Market-Maker-Status näherbringt.

Berechnung der effektiven Handelskosten

Beim Analysieren einer gestaffelten Struktur schauen professionelle Trader nicht auf die angekündigte Gebühr. Sie berechnen die effektiven Handelskosten (ETC).

Die ETC berücksichtigt die Kombination aus gezahlten Gebühren und erhaltenen Rückerstattungen oder Rabatten. Da eine erfolgreiche Hochfrequenzstrategie darauf abzielt, die meisten Trades als Maker-Trades auszuführen, wird die ETC stark von der Maker-Gebühr (oder Rückerstattung) beeinflusst.

Formel für ETC (vereinfacht):

Wobei $V$ das prozentuale Volumen ist, das als Taker oder Maker gehandelt wird, und $F$ die jeweilige Gebührensatz.

Wenn ein Hochfrequenzunternehmen 95 % seines Volumens als Maker-Volumen halten kann, bleibt die Gesamtkostenlast selbst bei hoher Taker-Gebühr (z. B. 0,05 %) extrem niedrig, insbesondere wenn die Maker-Gebühr negativ ist (eine Rückerstattung).

Der ultimative Kosten-Vorteil: Erreichen des Market-Maker-Status

Für professionelle Trading-Firmen ist das ultimative Ziel nicht nur, Gebühren zu senken, sondern sie vollständig umzukehren – in einen Nettogewinnstrom aus Handelsvolumen überzugehen. Dies wird durch den Market-Maker-(MM)-Status erreicht.

Was ist ein Market Maker?

Ein Market Maker ist eine spezialisierte Firma oder Person, die gleichzeitig Kauf- (Bid) und Verkaufs- (Ask) Limit-Orders für ein Asset platziert, um vom kleinen Spread (der Differenz zwischen dem höchsten Bid und dem niedrigsten Ask-Preis) zu profitieren.

Die Rolle: Market Maker sind entscheidend für die Gesundheit der Börse. Sie sorgen dafür, dass immer jemand bereit ist zu kaufen und jemand zu verkaufen, und gewährleisten dadurch tiefe Liquidität und minimale Preisrutschen für alle anderen.

Das Market-Maker-Rückerstattungsmodell (negative Gebühren)

Da Börsen so stark auf Market Maker angewiesen sind, um Stabilität zu gewährleisten, verzichten sie nicht nur auf Maker-Gebühren – sie bieten eine Rückerstattung. Eine Rückerstattung ist im Wesentlichen eine negative Gebühr: Die Börse zahlt dem Market Maker einen kleinen Prozentsatz des Handelswerts für jede Transaktion, die gegen ihre ruhende Limit-Order ausgeführt wird.

| Stufenbeispiel | Taker-Gebühr | Maker-Gebühr | Auswirkung |

|---|---|---|---|

| Retail-Trader | 0,10 % | 0,08 % | Zahlt der Börse 0,80 $ pro 1.000 $ Trade. |

| VIP-Trader | 0,04 % | 0,00 % | Zahlt 0,40 $ (Taker) oder 0 $ (Maker). |

| Market Maker (MM1) | 0,02 % | -0,005 % | Börse zahlt dem MM 0,05 $ pro 1.000 $ Trade. |

Der Market-Maker-Status verwandelt den Handel effektiv von einem Kostenfaktor (Gebühren zahlen) in einen Ertragsfaktor (Rückerstattungen verdienen) und ermöglicht Volumen und Geschwindigkeiten, mit denen Retail-Trader nicht mithalten können.

Anforderungen und Verpflichtungen für Market-Maker-Programme

Den MM-Status zu erlangen, ist nicht automatisch; es erfordert eine formelle Bewerbung und das Erfüllen strenger technischer und operativer Kriterien:

- Mindestvolumenverpflichtung: Börsen verlangen Nachweis der Fähigkeit, ein garantiertes Mindest-30-Tage-Handelsvolumen in Höhe von Hunderten Millionen oder Milliarden Dollar aufrechtzuerhalten.

- Hochfrequenzhandelsfähigkeit: MMs müssen die Fähigkeit nachweisen, Quotes schnell zu aktualisieren und Trades auszuführen (hohe Update-Rate und niedrige Latenz). Dies umfasst typischerweise Tests dedizierter API-Verbindungen.

- Quote-Zuverlässigkeit (Uptime): Börsen verlangen von MMs, kontinuierliche Liquidität und Uptime aufrechtzuerhalten, was bedeutet, dass ihre Algorithmen 24/7/365 laufen und sofort auf Marktschwankungen reagieren müssen.

- Spread-Beschränkungen: Einige Börsen verlangen von MMs, ihre Bids und Asks innerhalb eines sehr engen Prozentsatzes des Mid-Preises (Durchschnitt des besten Bids und besten Asks) zu halten. Dies stellt sicher, dass die bereitgestellte Liquidität tatsächlich nützlich und wettbewerbsfähig ist.

Diese anspruchsvollen Anforderungen verdeutlichen, warum der MM-Status fast ausschließlich spezialisierten institutionellen Trading-Firmen vorbehalten ist, die stark in Infrastruktur, Co-Location und algorithmische Entwicklung investieren.

Praktisches Beispiel: Wie Rückerstattungen Hochfrequenzhandel antreiben

Stellen Sie sich ein Hochfrequenzhandelsunternehmen (HFT) vor, das einen Spread von 10 $ auf einen Bitcoin-Trade anstrebt.

- Es platziert einen Bid (Kauf) bei 59.995 $ und einen Ask (Verkauf) bei 60.005 $.

- Ein Retail-Taker führt gegen den Bid aus und kauft 1 BTC. Das HFT-Unternehmen macht 5 $ aus der Trade-Ausführung und erhält gleichzeitig eine Rückerstattung von 3 $ (basierend auf einer negativen Maker-Gebühr von 0,005 %).

- Der Gewinn des HFT-Unternehmens beträgt 8 $ pro BTC, der hauptsächlich aus der Rückerstattungsstruktur stammt.

Da das Unternehmen Geld verdient, einfach indem ihre Orders gefüllt werden, kann es viel engere Spreads anbieten als ein Retail-Trader, der Gebühren zahlen muss, und festigt so seine Dominanz bei der Liquiditätsbereitstellung.

Zerlegung von Null-Gebühren- und Promotions-Börsen

In den letzten Jahren haben viele Börsen das Konzept des „Null-Gebühren-Handels“ populär gemacht oder hochaggressive Promotions-Gebührenschemata angeboten. Obwohl diese besonders für Anfänger ansprechend wirken, offenbart das Verständnis ihres Geschäftsmodells die wahren Kosten.

Der Mythos des wirklich kostenlosen Handels

Kein Geschäft läuft wirklich kostenlos. Wenn eine Börse Null-Gebühren bewirbt, erzielt sie fast sicher Einnahmen anderswo. Dies wird oft als Monetarisierung über verschiedene Kanäle bezeichnet.

Häufige Einnahmequellen für „Null-Gebühren“-Plattformen umfassen:

- Spreads: Die Börse vergrößert absichtlich die Differenz zwischen Kauf- und Verkaufspreisen (den Spread). Während Sie „keine Gebühr“ zahlen, führen Sie den Trade zu einem etwas schlechteren Preis als dem Marktdurchschnitt aus, sodass die Börse den Unterschied einstreicht.

- Derivatehandelsgebühren: Während Spot-Trading (Kauf und Verkauf des zugrunde liegenden Assets) kostenlos sein mag, erhebt die Börse Gebühren für hochprofitable Produkte wie Futures, Optionen und Perpetual Contracts.

- Zinsen/Verleih: Die Börse nutzt Kundeneinlagen für Verleih- oder zinsgenerierende Aktivitäten.

- Premium-Dienste: Gebühren für Margin-Trading, dedizierte APIs oder fortschrittliche Analysen.

Für Trader mit hohem Volumen kann eine scheinbar „Null-Gebühren“-Börse tatsächlich teurer sein als eine Börse mit niedrigen Gebühren und hohen Rückerstattungen aufgrund versteckter Kosten in der Ausführungsqualität oder im Spread.

Spot- vs. Derivategebühren

Es ist entscheidend, zwischen Gebühren für Spot-Trading und Gebühren für Derivate-Trading zu unterscheiden.

- Spot-Trading: Generell sind die Gebühren höher, insbesondere für Taker, da die Börse die Verwahrung und Abrechnung der tatsächlichen Assets managen muss.

- Derivate-Trading (Futures, Perpetuals, Optionen): Gebühren sind oft dramatisch niedriger, besonders für großskalige Trader, da Derivate rein auf Verträgen basieren und deutlich mehr Hebelwirkung und Volumenpotenzial bieten.

Die Quellartikel heben die Beliebtheit von Perpetual Futures und Hebelwirkung hervor. Das enorme Volumen, das durch den Handel dieser Instrumente entsteht, macht sie hochprofitabel für Börsen und ermöglicht es ihnen, sehr wettbewerbsfähige (oft negative) Maker-Gebühren für institutionelle Akteure anzubieten, um konstante Liquidität in diesen Märkten zu fördern. Wenn Sie auf Market-Maker-Status abzielen, liegt Ihr Fokus überwiegend auf hochvolumigen Derivatemärkten.

Kostenanalyse im Kontext von Hebelwirkung und Futures

Bei Verwendung von Hebelwirkung werden kleine Gebühren exponentiell teurer im Verhältnis zum eingesetzten Kapital.

Stellen Sie sich einen Trader vor, der 10x Hebelwirkung auf eine Position von 10.000 $ einsetzt:

- Die Gebühr wird auf den vollen Notionalwert von 10.000 $ berechnet, obwohl der Trader nur 1.000 $ Collateral eingesetzt hat.

- Eine Taker-Gebühr von 0,10 % kostet den Trader 10 $.

- Wenn der Trader 100 solcher gehebelten Trades pro Tag macht, werden die akkumulierten Gebühren sehr schnell erheblich.

Dieser Vergrößerungseffekt ist der Grund, warum fortgeschrittene Trader mit Hebelstrategien Standard-Retail-Gebühren einfach nicht leisten können. VIP- oder Market-Maker-Status zu erreichen, ist nicht nur ein Vorteil – er ist eine Voraussetzung für die Machbarkeit der Strategie selbst. Durch Senkung der Taker-Gebühr auf 0,02 % oder Erzielung einer Maker-Rückerstattung von -0,005 % wird die Kostenlast für Hochfrequenz- und gehebelten Handel handhabbar oder sogar profitabel.

Fortgeschrittene Strategien zur Minimierung von Handelskosten

Professionelles Trading erfordert proaktives Management von Gebührenstrukturen. Es reicht nicht, das Gebührenschema einmal zu prüfen; Gebühren müssen in jede automatisierte Entscheidung einfließen.

Intelligente Order-Routing und Gebührenoptimierung

Sophistizierte Trading-Algorithmen nutzen Smart Order Routing (SOR), um den besten möglichen Ausführungspreis und die beste Gebührenstruktur über mehrere Börsen hinweg zu erzielen.

Statt eine gesamte Order an eine einzige Börse zu senden, wird ein SOR-System:

- Liquiditäts-Sweep: Die aktuellen Orderbücher über alle zugänglichen Börsen prüfen (z. B. Coinbase, Kraken, Binance, proprietäre Plattformen).

- Gebührenberechnung: Die effektiven Kosten (einschließlich Taker-/Maker-Status) für die Ausführung verschiedener Teile der Order auf verschiedenen Venues ermitteln.

- Optimale Allokation: Die Hauptorder in kleinere Sub-Orders aufteilen und an die Börsen senden, die die niedrigste ETC oder die höchste Rückerstattung bieten.

Zum Beispiel: Wenn Börse A eine bessere Rückerstattung für einen Maker-Trade bietet, sendet das SOR eine Limit-Order dorthin. Wenn eine hochvolumige Taker-Ausführung notwendig ist, priorisiert das SOR möglicherweise Börse B, die die niedrigste Taker-Gebühr aufgrund des aktuellen VIP-Stufen-Status des Traders auf dieser spezifischen Plattform bietet.

Die Bedeutung der Venue-Auswahl (CEX vs. DEX)

Die Wahl der richtigen Handelsvenue ist entscheidend für die Gebührenoptimierung.

| Venue-Typ | Gebührenstruktur-Fokus | Kostenoptimierungsmodell |

|---|---|---|

| Zentralisierte Börsen (CEX) | Taker-/Maker-Gebühren, gestaffelte Rückerstattungen | Volumen und Infrastruktur. Belohnt HFT-Firmen mit großem Kapital und dedizierten API-Verbindungen. |

| Dezentrale Börsen (DEX) | Gas-Gebühren (Netzwerkkosten), Protokollgebühren | Effiziente Smart-Contract-Interaktion. Belohnt Nutzer, die Transaktionen bündeln oder Layer-2-Skalierungslösungen nutzen, um Gas-Kosten zu minimieren. |

Während CEX der primäre Fokus für den Erreichen des Market-Maker-Status und negativer Gebühren sind, widmen Hochfrequenz-Trader auch Ressourcen der Minimierung von DEX-Transaktionskosten (Gas-Gebühren), die, wenn nicht verwaltet, oft die prozentualen Gebühren einer zentralisierten Plattform übersteigen können.

Handfester Tipp: Periodische Gebührenaudit

Auch als Retail- oder Mittelstand-Trader kann ein quartalsweises Gebührenaudit erhebliches Kapital sparen:

- Analysieren Sie Ihr Verhalten: Überprüfen Sie Ihre letzten 90 Tage Trades. Berechnen Sie den prozentualen Anteil zwischen Taker- und Maker-Orders. Wenn Ihr Maker-Volumen niedrig ist, passen Sie Ihre Strategie an, um mehr Limit-Orders zu nutzen.

- Prüfen Sie Stufenanforderungen: Vergleichen Sie Ihr 30-Tage-Volumen mit der nächsten höheren Gebührsstufe auf Ihrer Primärbörse. Wenn Sie nah dran sind, könnten ein paar strategische, große Trades eine niedrigere Gebühr freischalten, die sich mit der Zeit selbst amortisiert.

- Bewerten Sie Token-Bestände: Wenn Ihre Börse Gebührenreduktionen für das Halten ihres nativen Tokens anbietet, berechnen Sie, ob die potenziellen Einsparungen das Risiko und die Kosten des Kaufs und Haltens der erforderlichen Tokenmenge überwiegen.

Schlussfolgerung

Gebührenstrukturen sind der versteckte Motor des modernen Kryptowährungshandels. Für den Retail-Investor stellen sie eine geringe Transaktionskosten dar. Für den professionellen, hochvolumigen oder institutionellen Trader stellen sie ein strategisches Asset dar.

Durch Beherrschung des Unterschieds zwischen Taker- und Maker-Dynamiken, Verständnis, wie gestaffelte Systeme Volumen belohnen, und letztendlich das Streben nach Market-Maker-Status und den damit verbundenen Gebührenerstattungen verwandeln fortgeschrittene Trader das Kostenmanagement in eine fundamentale Quelle des Wettbewerbsvorteils. In der hochrisikoreichen, niedrigmargigen Welt des automatisierten Handels ist es der Schlüssel zur langfristigen Profitabilität, genau zu wissen, was Sie zahlen – oder was Ihnen gezahlt wird.