Willkommen in der wettbewerbsintensiven Welt der Krypto-Arbitrage. Während das grundlegende Konzept – den Kauf eines Vermögenswerts zu einem niedrigen Preis an einem Ort und den sofortigen Verkauf zu einem höheren Preis an einem anderen – täuschend einfach klingt, erfordert das Erzielen konsistenter Gewinne mehr als nur das Erkennen eines Preisunterschieds. Auf den heutigen hocheffizienten Kryptowährungsmärkten hängt der Erfolg gänzlich von der Geschwindigkeit und einer robusten Infrastruktur ab.

Dieser Leitfaden geht über einfache Definitionen von Arbitrage-Bots hinaus. Wir konzentrieren uns auf die technischen Anforderungen, logistischen Hürden und infrastrukturellen Anforderungen, die für die Durchführung von Cross-Exchange-Ausführungen mit geringer Latenz erforderlich sind. Dies ist der Unterschied zwischen dem Erkennen einer profitablen Gelegenheit und der technologischen Fähigkeit, den Trade vor allen anderen auszuführen. Für ernsthafte private Trader, die in dieser wettbewerbsorientierten Nische tätig sein wollen, sind das Verständnis der API-Beschränkungen, die Verwaltung der Serverlatenz und die strategische Kapitalallokation die wahren Erfolgsfaktoren.

Krypto-Arbitrage verstehen: Was wollen wir erreichen?

Arbitrage ist der gleichzeitige Kauf und Verkauf eines Vermögenswerts auf verschiedenen Märkten, um von einem vorübergehenden Preisunterschied zu profitieren. In der stark fragmentierten Kryptowährungslandschaft, in der Tausende von Vermögenswerten an Dutzenden verschiedener globaler Börsen (wie Coinbase, Kraken, Bitget usw.) gehandelt werden, treten diese Preisunterschiede ständig auf. Die Herausforderung besteht jedoch darin, die Trades auszuführen, bevor sich der Markt selbst korrigiert, was oft innerhalb von Millisekunden geschieht.

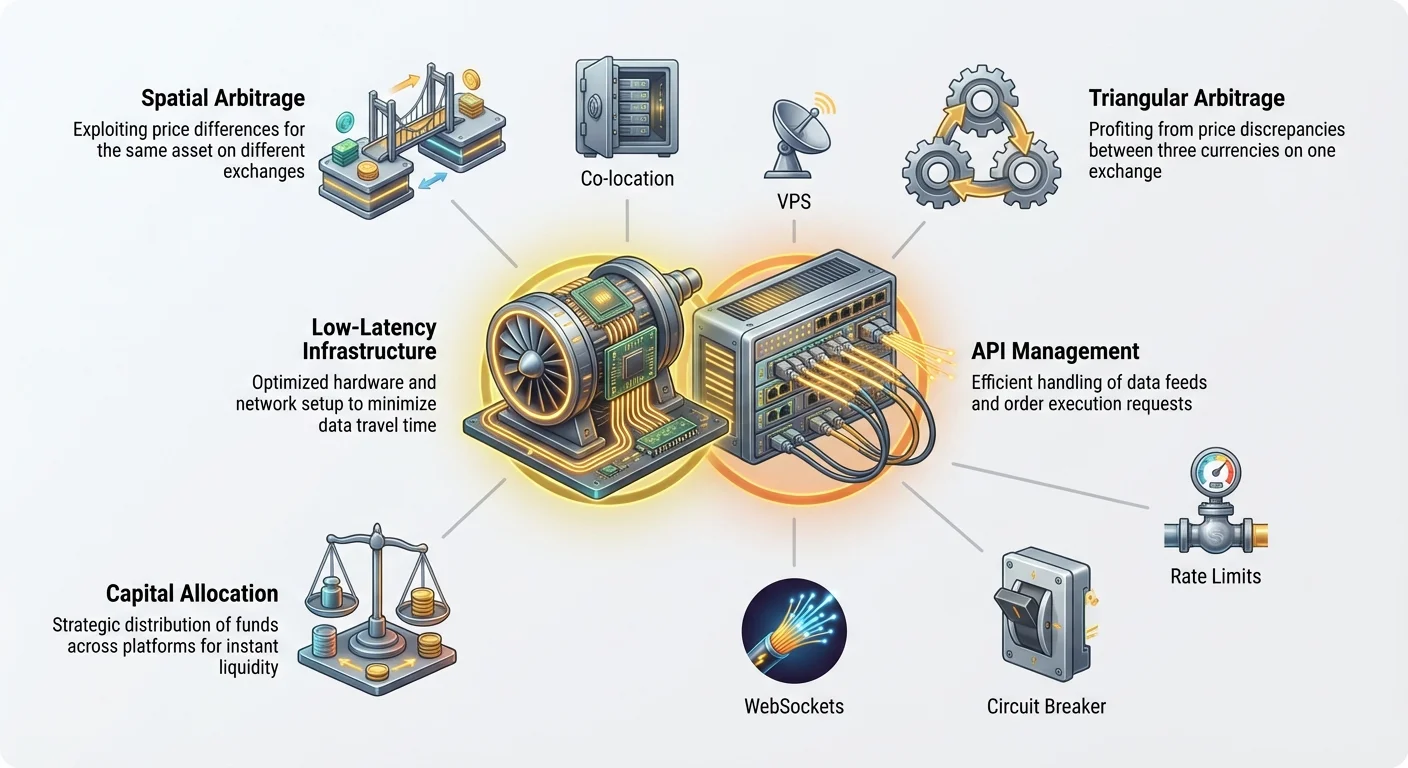

Räumliche (Cross-Exchange) Arbitrage

Die räumliche Arbitrage, auch als Cross-Exchange-Arbitrage bekannt, ist konzeptionell die häufigste und einfachste Form. Sie beinhaltet die Identifizierung desselben Vermögenswerts (z. B. Bitcoin oder BTC), der zu einem leicht unterschiedlichen Preis an zwei verschiedenen Börsen gehandelt wird.

Anwendungsfall-Beispiel: Angenommen, BTC wird an Börse A (einer großen globalen Plattform) zu 60.000 $ gehandelt und gleichzeitig an Börse B (einer kleineren regionalen Plattform) zu 60.015 $. Die räumliche Arbitrage-Gelegenheit ist die Differenz von 15 $.

- Das System sendet sofort einen Kaufauftrag für 1 BTC an Börse A zu 60.000 $.

- Das System sendet sofort einen Verkaufsauftrag für 1 BTC an Börse B zu 60.015 $.

Der Bruttogewinn beträgt 15 $ (abzüglich Handelsgebühren und Netzwerk-Überweisungskosten). Da dieser Preisunterschied für alle automatisierten Systeme sofort sichtbar ist, ist das Zeitfenster für die Ausführung extrem eng – oft Bruchteile einer Sekunde. Dies erfordert eine Infrastruktur mit geringer Latenz.

Dreiecks-Arbitrage (Triangular Arbitrage)

Die Dreiecks-Arbitrage ist komplexer, da sie Preisinkonsistenzen zwischen drei verschiedenen Währungspaaren auf derselben gleichen Börse ausnutzt. Anstatt Vermögenswerte zwischen Plattformen zu verschieben, führt der Bot eine schnelle Kette von drei Trades aus, die zum Ausgangsvermögenswert zurückführen.

Anwendungsfall-Beispiel (Ausgangswährung USD):

- Trade 1: Verwenden Sie USD, um BTC zu kaufen (z. B. 100.000 $ kaufen 1 BTC).

- Trade 2: Verwenden Sie den BTC, um ETH zu kaufen (z. B. 1 BTC kauft 15 ETH).

- Trade 3: Verwenden Sie den ETH, um ihn wieder gegen USD zu verkaufen (z. B. 15 ETH verkaufen für 100.100 USD).

Wenn die anfänglichen Kosten 100.000 $ betrugen und die endgültige Rendite 100.100 $ beträgt, beträgt der Gewinn 100 $. Dieser gesamte Kreislauf muss sofort abgeschlossen werden, um die kurze Ineffizienz zu erfassen, bevor die internen Mechanismen der Börse die Preise korrigieren. Da alle drei Trades auf derselben Börse stattfinden, ist diese Strategie weniger auf externe Netzwerkgeschwindigkeit angewiesen, dafür aber stark von der API und der Orderbuchtiefe der verwendeten Einzelbörse abhängig.

Warum Geschwindigkeit der einzige Vorteil ist

In jedem Arbitrage-Szenario ist die Existenz von Gewinn flüchtig. Sobald ein Preisunterschied auftaucht, arbeiten zwei Kräfte sofort daran, ihn zu eliminieren:

- Andere Bots: Hochoptimierte, professionelle Handelssysteme scannen ständig dieselben Märkte. Sie arbeiten auf schnellerer Infrastruktur und führen Aufträge schneller aus als der durchschnittliche private Trader.

- Markteffizienz: Der Kaufdruck an der billigeren Börse und der Verkaufsdruck an der teureren Börse drücken die Preise schnell wieder in Einklang.

In dem Moment, in dem Sie eine 15 $-Gelegenheit erkennen, haben professionelle Systeme diese wahrscheinlich bereits erkannt und begonnen, sie zu schließen. Wenn Ihre Ausführungszeit 100 Millisekunden und ihre 50 Millisekunden beträgt, kommen Sie zu spät und können Ihren Trade möglicherweise nicht zum Zielpreis ausführen, oder schlimmer noch, es entsteht ein Verlust aufgrund von Slippage (Ausführung zu einem schlechteren Preis als erwartet). Daher ist die Infrastrukturoptimierung nicht optional – sie ist die Voraussetzung für die Rentabilität.

Die zentrale Herausforderung: Umgang mit Latenz

Latenz ist, einfach ausgedrückt, Verzögerung. Im Zusammenhang mit dem Trading ist es die Zeit, die Informationen vom Server der Börse zu Ihrem Handelssystem benötigen, und die Zeit, die Ihr Handelsauftrag benötigt, um zur Börse zurückzukehren. Die Minimierung dieser Verzögerung ist der wichtigste Einzelfaktor für Arbitrage mit geringer Latenz.

Definition von Latenz im Trading

Wir machen uns hauptsächlich Gedanken über drei Arten von Latenz:

- Datenlatenz: Die Zeit, die ein Preis-Update (ein neuer Trade oder eine Orderbuchänderung) benötigt, um die Börse zu verlassen und auf Ihrem Computer anzukommen. Wenn der Börsenpreis 60.015 $ beträgt, Sie dieses Update aber erst 50 Millisekunden später erhalten, ist die Gelegenheit möglicherweise bereits vorbei.

- Netzwerklatenz: Die physische Zeit, die Daten benötigen, um über die Internetkabel zu reisen (von Ihrem Router über Ihren ISP und über Kontinente hinweg zum Rechenzentrum der Börse).

- Ausführungslatenz: Die Zeit, die Ihr Handelssystem benötigt, um die eingehenden Daten zu verarbeiten, den Arbitrage-Gewinn zu berechnen, die Kauf-/Verkaufsaufträge zu erstellen und sie zur Ausführung an die Börse zurückzusenden.

Bei der räumlichen Arbitrage ist die Netzwerklatenz zwischen zwei geografisch weit entfernten Börsen oft die größte Hürde. Wenn eine Börse beispielsweise in New York und eine andere in Singapur gehostet wird, kann die physische Übertragungszeit für Daten leicht 150–200 Millisekunden überschreiten, was eine Arbitrage mit geringer Latenz ohne dedizierte Netzwerkinfrastruktur nahezu unmöglich macht.

Co-Location und Servernähe (Das Ideal)

Der absolute Standard für Trading mit geringer Latenz ist die Co-Location. Das bedeutet, dass Ihre Trading-Server im selben physischen Rechenzentrum wie die Server der Börse untergebracht sind.

Warum Co-Location wichtig ist: Wenn sich Ihr Server im selben Gebäude wie der Börsenserver befindet, legt das Signal nur wenige Meter statt Hunderte oder Tausende von Kilometern zurück. Dies reduziert die Netzwerklatenz von zehn Millisekunden (ms) auf einstellige oder Sub-Millisekunden-Geschwindigkeiten.

Während große Börsen Co-Location-Möglichkeiten oft großen institutionellen Kunden vorbehalten, muss der private Trader diesen Vorteil mithilfe der Cloud-Computing-Infrastruktur so weit wie möglich nachahmen.

Netzwerkoptimierung für private Trader

Da eine vollständige Co-Location für Anfänger im Allgemeinen unerreichbar ist, müssen private Arbitrage-Trader strategisch platzierte Virtual Private Servers (VPS) in der Nähe der Rechenzentren der Börsen nutzen.

Best Practices für die VPS-Auswahl:

- Geografisches Targeting: Identifizieren Sie die physischen Standorte der Server Ihrer Zielbörsen. Wenn bekannt ist, dass Börse A ein AWS-Rechenzentrum in Virginia und Börse B ein Google-Cloud-Zentrum in London nutzt, müssen Sie leistungsstarke VPS-Instanzen an beiden Standorten erwerben.

- Dedizierte Ressourcen: Vermeiden Sie billiges, gemeinsam genutztes Hosting. Systeme mit geringer Latenz erfordern dedizierte CPU-Kerne und garantierte Bandbreite. Gemeinsam genutzte Ressourcen können „Jitter“ – inkonsistente Verarbeitungsverzögerungen – verursachen, was für die Arbitrage-Rentabilität fatal ist.

- Minimale Hops: Verwenden Sie Netzwerk-Tools (wie

pingodertraceroute), um den Pfad zu überprüfen, den die Daten von Ihrem VPS zum API-Endpunkt der Börse nehmen. Weniger Hops (weniger Router und Vermittlungsdienste) bedeuten eine geringere Latenz. Wählen Sie VPS-Anbieter, die für hochwertige Netzwerk-Backbones bekannt sind. - Wahl des Betriebssystems: Linux-Distributionen (wie Ubuntu oder Debian) sind aufgrund ihres geringen Betriebssystem-Overheads im Vergleich zu Windows, das unnötige Verarbeitungsverzögerungen (Latenz) zum Ausführungsmodul hinzufügen kann, Standard für Trading-Bots.

Umsetzbarer Tipp: Selbst wenn Sie von Ihrem Heimcomputer aus arbeiten, müssen Sie sich direkt mit den VPS-Instanzen verbinden. Der Bot muss rund um die Uhr auf dem VPS laufen, nicht auf Ihrem Laptop, um eine kontinuierliche Hochgeschwindigkeitsverbindung direkt zu den Börsen zu gewährleisten.

Aufbau des Kommunikations-Backbones: API-Management

Nachdem Sie die minimale physische Entfernung (Latenz) sichergestellt haben, besteht der nächste kritische Schritt darin, den schnellsten und zuverlässigsten Kommunikationsweg zu den Börsen herzustellen. Dies geschieht vollständig über Application Programming Interfaces (APIs). Die API fungiert als digitaler Kellner, der Ihre Bestellungen (Trades) entgegennimmt und Ihnen die Speisekarte (Preisdaten) bringt.

REST- vs. WebSocket-Feeds verstehen

Börsen bieten typischerweise zwei primäre Methoden zur Interaktion mit ihren Systemen an, und das Verständnis des Unterschieds ist entscheidend für den Handel mit geringer Latenz:

1. REST (Representational State Transfer)

- Funktionsweise: Dies ist ein traditionelles Anforderungs-Antwort-Modell, ähnlich dem Laden einer Webseite. Sie senden eine spezifische Anfrage (z. B. „Wie hoch ist der aktuelle BTC-Preis?“) und die Börse sendet eine statische Antwort.

- Anwendungsfall: Ideal zum Überprüfen von Kontoständen, Initiieren von Ein- oder Auszahlungen oder Senden einzelner, nicht zeitkritischer Aufträge.

- Latenzproblem: Jede REST-Anforderung erfordert den Aufbau einer neuen Verbindung und das Warten auf die vollständige Antwort. Dieser zusätzliche Overhead macht es zu langsam für die Echtzeit-Preisüberwachung, die für Arbitrage erforderlich ist.

2. WebSocket-Feeds

- Funktionsweise: Dadurch wird eine persistente, offene Verbindung zwischen Ihrem Server und dem Börsenserver hergestellt. Anstatt dass Sie ständig nach Updates fragen, pusht die Börse Preisänderungen in Echtzeit (Orderbuch-Updates, abgeschlossene Trades) sofort an Ihr System.

- Anwendungsfall: Unverzichtbar für Arbitrage. WebSockets bieten die niedrigste Datenlatenz und liefern Preis-Feeds, sobald sie geschehen.

- Best Practice: Ihre Datenaggregations-Engine (der Scanner) muss WebSockets verwenden, um die Orderbücher aller Zielbörsen gleichzeitig zu überwachen.

Umgang mit API-Ratenbegrenzungen

Jede Börse legt Ratenbegrenzungen fest – eine Obergrenze dafür, wie viele Anfragen (API-Aufrufe) Ihr System innerhalb eines bestimmten Zeitfensters senden kann (z. B. 60 Anfragen pro Sekunde). Diese Limits dienen dazu, böswillige Denial-of-Service (DDoS)-Angriffe zu verhindern und einen fairen Zugang für alle Nutzer zu gewährleisten.

Die Gefahr von Ratenbegrenzungen: Wenn Ihr Bot das Ratenlimit erreicht, wird die Börse Ihre IP-Adresse vorübergehend auf die Blacklist setzen oder Ihre Verbindung drosseln, was bedeutet, dass Sie keine Preis-Updates oder Ausführungsaufträge senden oder empfangen können. Dies ist verheerend für eine Arbitrage-Strategie, bei der jede Sekunde zählt. Wenn Sie sich mitten in einer Ausführung befinden und das Ratenlimit erreichen, wird sich der Markt gegen Sie bewegen, was zu einem garantierten Verlust führt.

Strategien zur Schadensbegrenzung:

- Priorisierung und Warteschlange: Spammen Sie die API nicht. Implementieren Sie ein ausgeklügeltes Warteschlangensystem, das nur essentielle Anfragen (hauptsächlich Ausführungsaufträge) sendet. Die Preisüberwachung sollte sich fast ausschließlich auf den nicht-ratenbegrenzten WebSocket-Stream stützen.

- Parallele Verarbeitung (Vorsicht): Obwohl Arbitrage gleichzeitige Aktionen an mehreren Börsen erfordert, sollten Sie darauf achten, nicht zu viele gleichzeitige Threads an die API einer einzelnen Börse zu senden, da dies fälschlicherweise als DDoS-Angriff interpretiert werden kann.

- Header überwachen: Börsen senden HTTP-Header zurück, die explizit angeben, wie viele Anfragen Ihnen noch verbleiben, bevor Sie das Limit erreichen. Ihre Infrastruktur muss diese Header ständig lesen und nicht-kritische Aufgaben dynamisch verlangsamen oder pausieren, wenn sich das Limit nähert.

Sicherheit und Best Practices für API-Schlüssel

Ihre API-Schlüssel gewähren Ihrem Bot die volle Kontrolle über Ihre Börsenkonten, einschließlich der Möglichkeit, Trades durchzuführen und manchmal auch Gelder abzuheben. Die Sicherung dieser Schlüssel ist von größter Bedeutung.

- Prinzip der geringsten Berechtigung: Wenn Sie API-Schlüssel an der Börse (z. B. Coinbase oder Kraken) generieren, aktivieren Sie nur die notwendigen Berechtigungen: Lesen von Kontodaten und Trading. Aktivieren Sie niemals Auszahlungsberechtigungen, es sei denn, dies ist für Ihre spezifische Strategie absolut erforderlich, da dies das Risiko erheblich mindert, falls Ihr Bot oder Server kompromittiert wird.

- Sichere Speicherung: API-Schlüssel sollten niemals im Klartext gespeichert oder direkt in den Quellcode des Bots fest codiert werden. Verwenden Sie sichere Umgebungsvariablen, verschlüsselte Key Vaults oder dedizierte Schlüsselverwaltungsdienste.

- Dedizierte Schlüssel: Verwenden Sie eindeutige API-Schlüssel für jede Börse und für jede Strategie. Wenn ein Schlüssel kompromittiert wird, können Sie ihn widerrufen, ohne Ihren Zugang zu anderen Plattformen zu beeinträchtigen.

- IP-Whitelisting: Wenn die Börse dies zulässt, konfigurieren Sie Ihre API-Schlüssel so, dass sie nur von den statischen IP-Adressen Ihrer gewählten VPS-Instanzen aus verwendet werden können. Wenn ein Hacker den Schlüssel stiehlt, kann er ihn trotzdem nicht verwenden, es sei denn, er operiert ebenfalls von Ihrem genehmigten Serverstandort aus.

Infrastrukturdesign: Komponenten eines Arbitrage-Systems

Der Übergang von einem einfachen Skript zu einem produktionsreifen Arbitrage-System erfordert die Architektur von drei unterschiedlichen, aber miteinander verbundenen, funktionalen Komponenten.

1. Datenaggregations-Engine (Der Scanner)

Diese Komponente ist für die Sammlung und Normalisierung von Marktstammdaten in Echtzeit von allen verbundenen Börsen verantwortlich. Sie ist die Augen und Ohren des Systems.

- Funktion: Verbindet sich über WebSockets gleichzeitig mit Börse A, Börse B, Börse C usw. und ruft Orderbuchdaten (Gebote und Angebote), abgeschlossene Trade-Historien und Kontostände ab.

- Normalisierung: Verschiedene Börsen strukturieren ihre Daten unterschiedlich. Der Scanner muss alle eingehenden Preis-Feeds sofort in ein standardisiertes Format übersetzen (z. B. immer einen Preis mit fünf Dezimalstellen verwenden, immer das Symbol BTC/USD verwenden), damit die Entscheidungs-Engine sie fair vergleichen kann.

- Latenzüberwachung: Der Scanner sollte auch seine eigene Datenlatenz messen – die Zeitspanne zwischen der Veröffentlichung einer Preisänderung durch eine Börse und dem Moment, in dem die Änderung vom Scanner verarbeitet wird. Eine hohe Latenz an dieser Stelle deutet auf ein Netzwerk- oder VPS-Problem hin, das behoben werden muss.

2. Entscheidungs-Engine (Das Gehirn)

Diese Komponente nimmt die normalisierten Daten vom Scanner entgegen und führt proprietäre Logik aus, um profitable Arbitrage-Gelegenheiten zu identifizieren und zu bestätigen.

- Logik-Ausführung: Diese Engine führt ständig komplexe Berechnungen durch und vergleicht Preise zwischen Börsen (räumliche Arbitrage) oder über drei Paare an einer Börse (Dreiecks-Arbitrage).

- Gewinnschwelle: Sie bestimmt, ob die Bruttogewinnmarge (die Preisdifferenz) die notwendige Break-Even-Schwelle überschreitet. Diese Schwelle muss alle bekannten Kosten umfassen: Handelsgebühren, potenzielle Auszahlungsgebühren und einen Puffer für Slippage. Wenn der Gewinn 15 $ beträgt, die Gebühren aber 16 $, wird die Gelegenheit sofort verworfen.

- Gleichzeitigkeitsprüfung: Für Cross-Exchange-Arbitrage muss die Entscheidungs-Engine bestätigen, dass an sowohl der Kaufbörse als auch der Verkaufsbörse ausreichende Liquidität (genug Volumen im Orderbuch) vorhanden ist, um die erforderliche Auftragsgröße sofort zu erfüllen.

3. Ausführungsmodul (Die Hände)

Sobald die Entscheidungs-Engine eine praktikable Gelegenheit oberhalb der Gewinnschwelle bestätigt, übernimmt das Ausführungsmodul. Diese Komponente ist auf Geschwindigkeit und Zuverlässigkeit ausgelegt.

- Gleichzeitige Auftragserteilung: Das Ausführungsmodul muss den Kaufauftrag an Börse A und den Verkaufsauftrag an Börse B so zeitgleich wie möglich abfeuern (ein Prozess, der in der Hochfrequenzwelt als „atomare Ausführung“ bekannt ist).

- Auswahl der Auftragsart: Für Arbitrage werden typischerweise Market Orders verwendet, da die Geschwindigkeit Vorrang vor der Preissicherheit hat. Allerdings kann die Verwendung von Limit Orders, die leicht außerhalb des Marktpreises liegen, manchmal die Gebühren senken, wenn die Ausführungsgeschwindigkeit nicht absolut kritisch ist. Die meisten Systeme mit geringer Latenz verwenden standardmäßig Market Orders, um eine garantierte, schnelle Ausführung zu gewährleisten.

- Ausfallsicherheit und Fehlerbehandlung: Dies ist wohl der komplexeste Teil. Wenn der Kaufauftrag ausgeführt wird, der Verkaufsauftrag jedoch fehlschlägt (aufgrund von Latenz, Ratenlimit oder Marktbewegung), hält das System den Vermögenswert und ist dem Marktrisiko ausgesetzt. Das Ausführungsmodul muss über sofortige Protokolle verfügen, um den verbleibenden Auftrag zu stornieren und möglicherweise einen risikomindernden Trade auszuführen, um die Position schnell zu verlassen und Verluste zu minimieren.

Die logistische Herausforderung: Kapitalallokation

Selbst mit der schnellsten Infrastruktur und den sichersten APIs ist ein Arbitrage-System nutzlos, wenn das Kapital nicht korrekt positioniert ist. Die zentrale Schwierigkeit der räumlichen Arbitrage besteht darin, dass Sie Mittel benötigen, um Trades sofort an allen Zielbörsen auszuführen.

Kapitalausgleich über mehrere Börsen hinweg

Arbitrage erfordert, dass Kapital im Leerlauf ist und auf eine Gelegenheit wartet. Sie benötigen Mittel auf der „niedrigen“ Seite zum Kaufen und Mittel auf der „hohen“ Seite zum Verkaufen.

Das Dilemma des Cross-Exchange-Kapitals: Angenommen, Sie streben BTC/USD-Arbitrage zwischen Coinbase und Kraken an. Sie müssen Folgendes haben:

- USD auf Coinbase verfügbar, um BTC zu kaufen.

- BTC auf Kraken verfügbar, um gegen USD zu verkaufen.

Wenn sich eine Gelegenheit umkehrt (Kraken wird zur billigeren Quelle), benötigen Sie sofort:

- BTC auf Coinbase verfügbar, um zu verkaufen.

- USD auf Kraken verfügbar, um zu kaufen.

Das bedeutet, dass Sie ein ausgeglichenes Inventar sowohl an Fiat/Stablecoins (wie USD oder USDT) als auch an der Zielkryptowährung (wie BTC oder ETH) über alle teilnehmenden Börsen hinweg aufrechterhalten müssen.

Lösung: Automatische Kapitalrebalancierung

Ein ausgereiftes Arbitrage-System umfasst ein Untermodul, das sich der Kapitalrebalancierung widmet. Nach einer profitablen Sequenz ist das Nettoergebnis eine ungleichmäßige Verteilung der Vermögenswerte (z. B. mehr USD auf Kraken, weniger BTC auf Coinbase).

- Manuelle Rebalancierung: Wenn die Gewinnmarge es zulässt, muss das System Kryptowährungs-Überweisungen (BTC, ETH oder manchmal Stablecoins) zwischen den Börsen initiieren, um das ausgeglichene Inventar wiederherzustellen und sich auf den nächsten Trade vorzubereiten.

- Stablecoin-Präferenz: Überweisungen mit Hochgeschwindigkeits-Stablecoins mit niedrigen Gebühren (z. B. USDC oder USDT in Netzwerken mit niedrigen Gebühren wie Solana oder Polygon, sofern von den Börsen unterstützt) werden oft zur Rebalancierung bevorzugt, da sie das Volatilitätsrisiko während der Übertragungszeit minimieren.

Verwaltung von Transaktions- und Auszahlungsgebühren

Während der Bruttogewinn eines Arbitrage-Trades attraktiv erscheinen mag, können Gebühren die Marge schnell aufzehren. Ein Bruttogewinn von 15 $ verschwindet schnell, wenn die Handelsgebühren 5 $ (Kauf) + 5 $ (Verkauf) betragen und nur 5 $ übrig bleiben.

- Handelsgebühren: Viele Börsen staffeln ihre Gebühren nach dem Handelsvolumen. Ein ernsthaftes Arbitrage-Setup sollte auf hohe Volumenstufen („Maker-Taker“-Gebühren) abzielen, um die Kosten pro Trade zu minimieren. Ihre Entscheidungs-Engine muss Ihre spezifische Börsengebührenstruktur in ihre Gewinnberechnungen einbeziehen.

- Auszahlungsgebühren: Beim Rebalancieren von Kapital fallen Auszahlungs- und Netzwerkgebühren (Gasgebühren) an. Da diese Gebühren erheblich sein können (insbesondere bei Ethereum-basierten Token), darf die Rebalancierung nur erfolgen, wenn der angesammelte Gewinn die Kosten der Überweisung deutlich übersteigt. Dies bedeutet oft, viele kleine Trades durchzuführen, um genügend Gewinn aufzubauen, bevor er für eine Rebalancierungs-Überweisung ausgegeben wird.

Die Bedeutung der Liquidität

Liquidität bezieht sich darauf, wie einfach ein Vermögenswert gekauft oder verkauft werden kann, ohne seinen Preis zu beeinflussen. Für Arbitrage ist hohe Liquidität nicht verhandelbar.

Wenn Sie versuchen, einen Trade an einer Börse mit geringer Liquidität auszuführen, kann Ihre große Market Order sofort das gesamte verfügbare Volumen zum beworbenen Preis „auffressen“ und den Rest Ihres Auftrags zwingen, zu schlechteren Preisen ausgeführt zu werden (Slippage).

- Risiko: Diese Slippage eliminiert den Arbitrage-Gewinn und kann sogar zu einem Nettoverlust führen.

- Schadensbegrenzung: Die Entscheidungs-Engine muss immer die Tiefe des Orderbuchs (das Volumen, das auf den aktuellen Preisniveaus verfügbar ist) auf beiden Seiten des Trades überprüfen. Wenn das verfügbare Volumen geringer ist als Ihre beabsichtigte Trade-Größe, sollte die Gelegenheit ignoriert werden, unabhängig vom beobachteten Preisunterschied. Konzentrieren Sie Arbitrage-Bemühungen nur auf volumenstarke, erstklassige zentralisierte Börsen (CEXs), bei denen die Tiefe zuverlässig vorhanden ist.

Sicherheit und Risikominderung

Der Betrieb automatisierter Systeme, die direkte Kontrolle über erhebliches Kapital auf mehreren zentralisierten Plattformen haben, birgt schwerwiegende Sicherheitsrisiken. Eine einzige Schwachstelle kann zu einem katastrophalen Verlust führen.

Sichere Codierung und Umgebungspraktiken

Sicherheit muss von Anfang an in die Infrastruktur integriert werden.

- Isolation: Die Produktionsumgebung (der VPS, auf dem das Live-Trading-System gehostet wird) sollte vollständig von Ihren Entwicklungs- oder persönlichen Computern isoliert werden.

- Firewall-Konfiguration: Konfigurieren Sie die VPS-Firewall (z. B.

ufwunter Linux), um explizit nur ausgehende Verbindungen zu den auf der Whitelist stehenden API-Domains der Börse und eingehende Verbindungen nur von Ihrer sicheren Verwaltungs-IP (z. B. Ihrer Home-Office-IP) zuzulassen. Blockieren Sie alle anderen unnötigen Ports. - Regelmäßige Audits: Verwenden Sie externe Bibliotheken und Frameworks (wie die CCXT-Bibliothek von Python), die gut auf die Verbindung mit Börsen-APIs getestet wurden, anstatt zu versuchen, API-Konnektoren von Grund auf neu zu erstellen. Aktualisieren Sie regelmäßig alle Systemabhängigkeiten, um bekannte Schwachstellen zu patchen.

- Protokollierung (Logging): Implementieren Sie eine detaillierte, nicht sensible Protokollierung. Zeichnen Sie jede vom System getroffene Entscheidung auf (warum ein Trade ausgeführt wurde, warum er abgelehnt wurde, Latenzmetriken), aber protokollieren Sie niemals API-Schlüssel, Geheimnisse oder sensible Anmeldedaten.

Implementierung von Ausfallsicherungen und Schutzschaltern (Circuit Breakers)

Automatisierte Systeme können und werden irgendwann auf unvorhergesehene Fehler, Bugs oder extreme Marktbedingungen stoßen. Ein verantwortungsvolles System muss Mechanismen haben, um außer Kontrolle geratene Verluste zu verhindern.

1. Der Schutzschalter (Circuit Breaker)

Der Schutzschalter ist das ultimative Sicherheitsnetz. Es ist ein Stück Code, das, wenn bestimmte Bedingungen erfüllt sind, sofort alle Trading-Aktivitäten stoppt, offene Orders storniert und den Betreiber alarmiert.

Auslöser für den Schutzschalter:

- Maximaler Tagesverlust: Wenn der laufende G&V (Gewinn und Verlust) des Systems ein voreingestelltes Tageslimit überschreitet (z. B. Verlust von mehr als 2 % des Gesamtkapitals), wird das System heruntergefahren.

- Übermäßige Fehler: Wenn das System innerhalb kurzer Zeit ein hohes Volumen an unbehandelten API-Fehlern (z. B. Ratenlimit-Fehler oder Ausführungsfehler) empfängt, was auf ein systemisches Problem hindeutet.

- Verbindungsverlust: Wenn das System die Verbindung zu einem oder mehreren kritischen WebSockets für länger als 60 Sekunden verliert.

2. Positionslimits

Legen Sie immer strenge Limits für die maximale Größe eines einzelnen Trades und die maximale Nettoexposition (Gesamtwert der gehaltenen Vermögenswerte) zu einem bestimmten Zeitpunkt fest. Dies stellt sicher, dass selbst ein katastrophaler Fehler nur einen Teil des Kapitals betrifft, nicht das gesamte Portfolio.

Schutz Ihrer API-Schlüssel und Anmeldedaten

Wie bereits kurz im API-Abschnitt erwähnt, ist die Schlüsselverwaltung von größter Bedeutung. Erwägen Sie die Verwendung von verschlüsselten Volumes oder spezialisierten Tools zur Verwaltung von Geheimnissen (wie HashiCorp Vault), um sicherzustellen, dass selbst wenn der zugrunde liegende VPS kompromittiert wird, der Angreifer keinen sofortigen Zugriff auf die Rohdaten erhält, die zum Diebstahl von Geldern oder zur Ausführung böswilliger Trades erforderlich sind.

Best Practice: Verwenden Sie nach Möglichkeit die Zwei-Faktor-Authentifizierung (2FA), selbst für den Nur-Lese-Zugriff auf Ihre Börsenkonten, und stellen Sie sicher, dass die 2FA-Methode nicht an den Server gebunden ist, auf dem der Bot läuft.

Fazit: Das Rennen gegen Null-Gewinn

Das Streben nach Arbitrage mit geringer Latenz ist ein ständiger Kampf um marginale Vorteile. Während das Konzept, niedrig zu kaufen und hoch zu verkaufen, intuitiv ist, erfordert die Ausführung ein tiefes Engagement für technologische Infrastruktur und rigorose Logistik.

Für Anfänger kommt der Erfolg in dieser Nische nicht vom Finden eines „magischen Bots“. Er kommt von der Beherrschung der Latenzoptimierung, der sorgfältigen Verwaltung von API-Interaktionen zur Vermeidung von Ratenbegrenzungen und der strategischen Kapitalallokation über mehrere Börsen hinweg, um sofortige Liquidität zu gewährleisten.

Da die globalen Kryptomärkte reifer werden und professionelle Hochfrequenz-Trading-Firmen zunehmend in den Bereich eintreten, schrumpft das Profitabilitätsfenster für Arbitrage. Das Rennen gegen Null-Gewinn bedeutet, dass die Infrastrukturoptimierung die einzig nachhaltige Möglichkeit ist, sich einen Vorteil zu verschaffen. Durch die Konzentration auf Verbindungen mit geringer Latenz, sicheres API-Management und robuste Fehlerbehandlung können ernsthafte private Trader die notwendige Grundlage schaffen, um konkurrenzfähig zu sein, selbst wenn es nur um die kleineren, sich schneller bewegenden Cross-Exchange-Gelegenheiten geht, die heute noch existieren.