Die Welt des Krypto-Handels ist gnadenlos. Während manuelle Trader auf das Klicken von Buttons und das Lesen von Charts angewiesen sind, werden wahre Geschwindigkeit und Effizienz im Daytrading durch Automatisierung erreicht. Der Übergang von manueller Ausführung zu einem algorithmischen System ist der natürliche Fortschritt für jeden ernsthaften Daytrader, der optimale Preise und minimale Ausführungsverzögerungen anstrebt.

Dieser Übergang wird oft missverstanden. Viele glauben, dass Hochfrequenzhandel (HFT) nur für große Finanzinstitute ist. Die grundlegenden Tools für automatisierte Geschwindigkeit – Application Programming Interfaces (APIs) und einfache Ausführungsalgorithmen – sind jedoch jetzt für individuelle Privatanleger auf großen Krypto-Börsen leicht verfügbar. Indem Sie diese Tools nutzen, können Sie sicherstellen, dass Ihre Orders nicht nur schnell, sondern intelligent ausgeführt werden, wobei der Markteinfluss minimiert und das Gewinnpotenzial maximiert wird.

Dieser Leitfaden bietet einen umfassenden, anfängerfreundlichen Rahmen zum Verständnis, Einrichten und Verwalten der technischen Grundlage für Hochfrequenz-Daytrading-Automatisierung. Wir gehen darüber hinaus, einfach einen vorgefertigten Trading-Bot laufen zu lassen, und konzentrieren uns auf die technischen Details, die für einen wirklich effizienten, geschwindigkeitsorientierten Ausführungsmechanismus notwendig sind.

Die Grundlage: Verständnis von Trading-Automatisierung und Geschwindigkeit

Bevor Sie Code einrichten, ist es entscheidend zu verstehen, was Standard-Trading-Bots von geschwindigkeitsorientierter automatisierter Ausführung unterscheidet, sowie die grundlegende Rolle, die Latenz in erfolgreichen Hochfrequenzstrategien spielt.

Manuell vs. Algorithmisches Trading: Warum automatisieren?

Wenn Sie einen manuellen Trade platzieren, stehen Sie zwei Hauptfeinden gegenüber: emotionaler Bias und Ausführungsverzögerung (Latenz).

- Emotionen eliminieren: Automatisierte Systeme führen basierend rein auf vordefinierter Logik aus. Sie geraten nicht in Panik während Flash-Crashes oder werden nicht gierig während parabolischer Anstiege. Dieser disziplinierte Ansatz ist entscheidend für Konsistenz.

- Geschwindigkeit erreichen: Selbst die schnellste menschliche Reaktionszeit ist um Größenordnungen langsamer als ein Computer. In schnell bewegten Märkten zählen Millisekunden. Algorithmische Systeme können Dutzende von Datenpunkten überwachen und sofort reagieren, Orders einreichen oder stornieren, schneller als Sie blinzeln können.

- Markteinfluss managen: Wenn Sie versuchen, eine sehr große Menge eines illiquiden Kryptos auf einmal zu kaufen, treibt Ihre einzelne Order den Preis gegen Sie, ein Phänomen namens slippage. Automatisierung ermöglicht es, diese große Order in viele kleinere Stücke zu zerlegen, die strategisch über die Zeit an den Markt abgegeben werden, um diesen Einfluss zu minimieren.

Hochfrequenzhandel (HFT) vs. Algorithmisches Trading (AT) definieren

Der Begriff „algorithmisches Trading“ ist ein Oberbegriff für jede Trading-Strategie, die von einem Computerprogramm ausgeführt wird. Dazu gehören einfache Grid-Bots, langfristige Trendfolge-Systeme und sogar Ausführungsalgorithmen wie VWAP (den wir später besprechen).

Hochfrequenzhandel (HFT) ist ein spezifischer Unterbereich von AT, definiert durch seinen Fokus auf extrem niedrige Latenz (submillisekunden Ausführung) und schnelle Umsatzrate von Trades. HFT-Strategien halten Assets typischerweise nur Sekunden oder Minuten.

Für den Privatanleger ist das Erreichen von echtem institutionellem HFT herausfordernd und teuer (erfordert Co-Location). Die Prinzipien der Latenzminimierung und automatisierter Ausführung durch APIs sind jedoch zugänglich und essenziell für fortgeschrittenes Daytrading. Wir zielen auf hochgeschwindigkeitsalgorithmische Ausführung ab, die HFT-Prinzipien nutzt, um einen Wettbewerbsvorteil gegenüber manuellen Tradern zu erlangen.

Die Rolle der Ausführungsgeschwindigkeit (Latenz)

Latenz ist einfach die Zeitverzögerung zwischen einem Ereignis (z. B. einem neuen Order auf der Börse) und dem erfolgreichen Verarbeiten dieses Ereignisses durch Ihr System und der Ausführung einer Aktion (z. B. Einreichen Ihrer eigenen Order).

Im Hochgeschwindigkeitstrading bestimmt Latenz die Profitabilität. Wenn Ihr Konkurrent eine profitable Gelegenheit sieht und seine Order 100 Millisekunden schneller als Sie platziert, sichert er den Trade, und Sie verpassen den optimalen Einstiegspreis oder riskieren sogar nachteilige Slippage.

Das Verständnis und Minimieren der Latenz, die durch drei Hauptfaktoren eingeführt wird, ist die Kerntechnische Herausforderung der Automatisierung:

- Netzwerk-Latenz: Die Zeit, die Daten über das Internet benötigen (Abstand zwischen Ihrem Server und der Börse).

- API-Latenz: Die Geschwindigkeit, mit der die Systeme der Börse Ihre Anfrage verarbeiten.

- Code-Latenz: Die Zeit, die Ihr eigenes Programm benötigt, um Daten zu empfangen, zu analysieren und eine Order zu generieren.

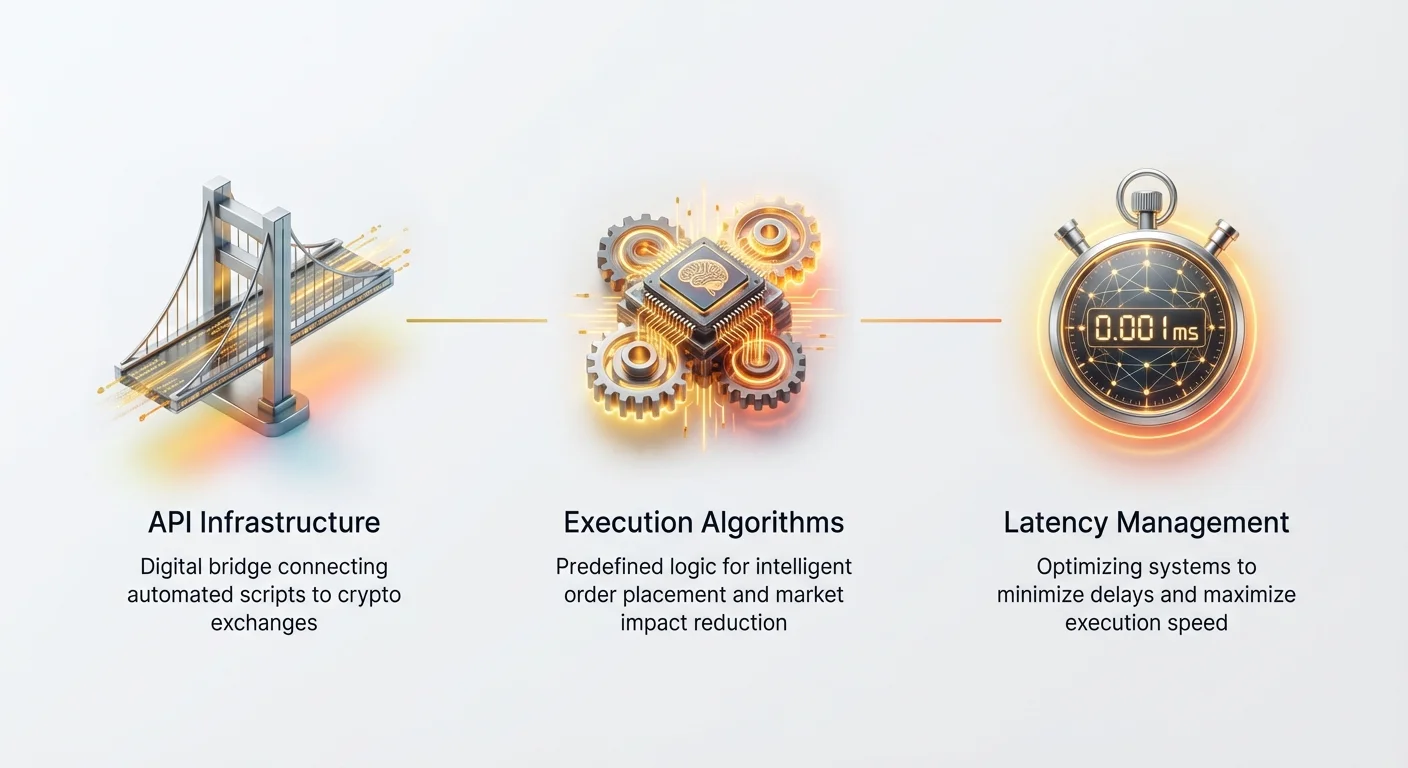

Die richtige API-Infrastruktur wählen

Die Application Programming Interface (API) ist die digitale Brücke zwischen Ihrem automatisierten Trading-Skript und dem Orderbuch der Krypto-Börse. Die richtige Auswahl und Konfiguration dieser Infrastruktur ist der wichtigste technische Schritt.

REST vs. WebSocket APIs: Der Bedarf an Geschwindigkeit

Börsen bieten typischerweise zwei primäre API-Typen zur Interaktion mit ihren Systemen:

1. REST APIs (Representational State Transfer)

REST APIs arbeiten in einem Request/Response-Zyklus.

- So funktioniert es: Ihr Programm sendet eine Anfrage (z. B. „Was ist mein aktueller Kontostand?“ oder „Platziere einen Market-Buy-Order“), und die Börse sendet eine einmalige Antwort.

- Anwendungsfälle: Orders platzieren, Konten verwalten, historische Daten (Candles) abrufen.

- Geschwindigkeitsbeschränkung: Für jede Information, die Sie benötigen, müssen Sie eine neue Verbindung initiieren und auf die Antwort warten. Das erzeugt unnötige Latenz für Echtzeit-Datenbedürfnisse.

2. WebSocket APIs

WebSockets etablieren einen persistenten, bidirektionalen Kommunikationskanal zwischen Ihrem Server und der Börse.

- So funktioniert es: Sobald verbunden, streamt die Börse Echtzeitdaten automatisch an Sie, ohne dass Sie wiederholt danach fragen müssen. Es handelt sich um einen kontinuierlichen Datenfluss.

- Anwendungsfälle: Echtzeit-Markt-Daten empfangen (Ticker-Preise, Orderbuch-Updates, Trade-Ausführungen) und personalisierte Benutzerupdates (Fills, Stornierungen).

- Geschwindigkeitsvorteil: WebSockets sind essenziell für Hochfrequenzstrategien. Sie reduzieren den Netzwerkoverhead erheblich, sodass Ihr Algorithmus kritische Preisinformationen sofort erhält – oft in submillisekunden Zeitrahmen –, was für zeitnahe Ausführung entscheidend ist.

Praktischer Tipp: Jede Strategie, die auf sofortigen Marktreaktionen basiert (z. B. Ausführung basierend auf dem aktuellen höchsten Bid), muss WebSocket-Feeds für die Dateneingabe nutzen. Verwenden Sie REST nur für langsamere administrative Aufgaben wie das Überprüfen von P&L oder das Abrufen historischer Daten.

Essenzielle API-Funktionen für Automatisierung

Unabhängig von der gewählten Börse muss Ihr Automatisierungssystem einige Kern-API-Funktionen beherrschen:

- Authentifizierung: Sicheres Signieren Ihrer Anfragen mit Ihrem privaten API-Key und Secret Key. Das beweist der Börse, dass Sie der sind, der Sie vorgeben zu sein, und gewährt Zugriff auf Ihr Trading-Konto.

- Datenerfassung (Marktdaten): Abrufen der essenziellen Informationen für Entscheidungen:

- Tick-Daten: Der rohe Stream jeder ausgeführten Trade.

- Orderbuch-Tiefe: Das Volumen von Buy (Bids) und Sell (Asks) Orders auf verschiedenen Preisniveaus.

- Benutzerdaten: Ihre aktuellen offenen Orders und Kontostand.

- Orderplatzierung und -Verwaltung: Die Fähigkeit, Orders sofort einzureichen, zu modifizieren und zu stornieren. Die Geschwindigkeit der

cancelOrder-Funktion ist ebenso wichtig wieplaceOrder, besonders im HFT, wo sich Markbedingungen rasch ändern.

Einen zuverlässigen Börsenpartner auswählen

Nicht alle Krypto-Börsen sind gleich, was die Automatisierungs-Infrastruktur betrifft. Bei der Auswahl einer Plattform für Hochfrequenzarbeit bewerten Sie diese Kriterien:

- API-Stabilität und Verfügbarkeit: Die API der Börse muss robust sein. Häufige Ausfälle oder Verbindungsprobleme führen zu verpassten Trades und potenziellen Fehlern.

- Rate Limits: Börsen legen Limits fest, wie viele API-Aufrufe Sie pro Sekunde machen können (Rate Limits). Hochfrequenzsysteme erfordern großzügige Limits. Suchen Sie nach Börsen, die höhere Stufen für aktive Trader oder Market Maker anbieten.

- Liquidität und Volumen: Ausführung ist nutzlos, wenn niemand zum Handeln da ist. Sie benötigen tiefe Liquidität (hohes Handelsvolumen), um sicherzustellen, dass Ihre großen Orders ohne übermäßige Slippage ausgeführt werden können. Beliebte Derivatemärkte (wie Perpetual Futures) bieten oft die tiefste Liquidität für Automatisierung.

- Klar Dokumentation: Umfassende und gut gepflegte API-Dokumentation ist für Entwickler unverzichtbar.

Grundlegende Ausführungsalgorithmen entwickeln

Ausführungsalgorithmen (Algos) sind darauf ausgelegt, die intelligente Platzierung großer Orders zu handhaben, um sicherzustellen, dass sie zum besten möglichen Preis gefüllt werden, während der Marktstörung minimiert wird. Für Anfänger in der Automatisierung bieten die Beherrschung des Time-Weighted Average Price (TWAP) und Volume-Weighted Average Price (VWAP) eine starke Grundlage.

Was ist ein Ausführungsalgorithmus?

Ein Ausführungsalgorithmus ist eine vordefinierte Anweisungsmenge, die bestimmt, wie eine große Trade zerlegt und an den Markt übermittelt wird. Sein Zweck ist nicht zu entscheiden, wann gehandelt wird (das ist die Strategie), sondern wie eine Trade ausgeführt wird, sobald die strategische Entscheidung getroffen wurde.

Wenn Ihre Strategie bestimmt, dass Sie jetzt 50 BTC kaufen sollten, übernimmt der Ausführungsalgo und verwaltet die Einreichung dieser 50 BTC kontrolliert an den Markt.

Time-Weighted Average Price (TWAP)-Strategie erklärt

TWAP ist der einfachste und häufigste Ausführungsalgorithmus. Er zielt darauf ab, eine große Order gleichmäßig über einen festgelegten Zeitraum zu verteilen. Das Ziel ist ein Ausführungspreis nahe dem Durchschnittspreis des Assets während dieses Zeitfensters.

So funktioniert TWAP:

- Gesamtmenge definieren: Z. B. 100 ETH kaufen.

- Zeitfenster definieren: Z. B. über 60 Minuten ausführen.

- Stückgröße berechnen: 100 ETH / 60 Minuten = 1,66 ETH pro Minute.

- Ausführung: Der Algorithmus reicht kleine Market- oder Limit-Orders (1,66 ETH) in regelmäßigen Ein-Minuten-Intervallen ein, bis die Gesamtmenge gefüllt ist.

Anwendungsfall: TWAP ist hoch effektiv in Märkten mit niedriger oder stabiler Volatilität, wenn Ihre Hauptbedenken der Vermeidung von Markteinfluss ist. Indem Sie Orders langsam ins Orderbuch einfließen lassen, verschleiern Sie Ihre wahre Absicht (100 ETH kaufen) und verhindern, dass andere Trader Sie front-runnen oder Preise nachteilig anpassen.

Implementierungstipp: Ein robuster TWAP-Algorithmus muss zwei Fehlermodi handhaben:

- Nicht gefüllte Orders: Wenn ein Stück nicht vollständig gefüllt wird, muss der Algorithmus entscheiden, ob der Rest sofort erneut eingereicht oder bis zum nächsten geplanten Intervall gewartet wird.

- Marktveränderungen: Wenn sich der Preis während des Ausführungsfensters signifikant bewegt, benötigt der Algorithmus Parameter, die eine Pause oder Beschleunigung der Ausführung erlauben.

Volume-Weighted Average Price (VWAP)-Strategie erklärt

VWAP ist ein ausgefeilterer Ausführungsalgorithmus, der darauf abzielt, eine Order zu einem Preis nahe dem wahren Volume-Weighted Average Price des Marktes für einen gegebenen Zeitraum auszuführen. Im Gegensatz zu TWAP, das Orders zeitbasiert verteilt, verteilt VWAP Orders basierend auf der erwarteten Verteilung des Handelsvolumens..

So funktioniert VWAP:

- Historisches Volumen analysieren: Der Algorithmus schaut zuerst auf historische Handelsdaten des gewählten Assets (z. B. Bitcoin), um zu bestimmen, welcher Prozentsatz des täglichen Gesamtvolumens typischerweise in spezifischen Zeitblöcken auftritt (z. B. 9:00–10:00 Uhr könnten 15 % des Gesamtvolumens ausmachen).

- Ziel definieren: Z. B. 100 BTC zwischen 9:00 und 17:00 Uhr kaufen.

- Echtzeit-Ausführung: Der Algorithmus überwacht das aktuelle Marktvolumen in Echtzeit. Wenn 15 % des Tagesvolumens zwischen 9:00 und 10:00 Uhr auftritt, versucht der VWAP-Algorithmus, 15 % (15 BTC) der 100-BTC-Order in dieser Stunde auszuführen. Er passt das Ausführungstempo kontinuierlich an den tatsächlichen Marktvolumenfluss an.

Anwendungsfall: VWAP ist ideal, wenn Sie Ihren Markteinfluss minimieren möchten, indem Sie sich in die natürliche Marktaktivität einfügen. Wenn der Markt ruhig ist, verlangsamt sich der Algorithmus; bei Volumenspitzen beschleunigt er die Ausführung, um mehr Ihrer Order in Perioden tiefer Liquidität zu füllen.

VWAP-Herausforderung: VWAP erfordert kontinuierliche Überwachung von Echtzeit-Volumendaten, was es komplexer zu programmieren macht und zuverlässige, niedriglatente WebSocket-Verbindungen erfordert, um effektiv zu sein.

Latenzmanagement und Optimierung der Ausführungsgeschwindigkeit

Im automatisierten Trading ist Geschwindigkeit oberstes Gebot. Latenzmanagement umfasst das aggressive Identifizieren und Eliminieren von Zeitverzögerungen in Ihrem gesamten System, von der physischen Lage Ihres Servers bis zur Effizienz Ihres Codes.

Der Feind: Netzwerkverzögerung und Datenverarbeitung

Netzwerk-Latenz wird hauptsächlich durch Distanz bestimmt. Da Internetdaten durch Glasfaserleitungen nahezu mit Lichtgeschwindigkeit reisen, gilt: Je näher Ihr Trading-Server physisch am Server der Börse ist, desto schneller ist Ihre Verbindung.

Ein Retail-Server von einem Heimcomputer quer durchs Land könnte 50–100 ms (Millisekunden) Netzwerk-Latenz zu einer großen Börse haben. Eine optimierte Einrichtung für Geschwindigkeit muss diese Zahl auf unter 5 ms, idealerweise 1 ms, senken.

Neben Netzwerkverzögerung berücksichtigen Sie Datenverarbeitungsverzögerung. Das ist die Zeit, die Ihr Computer für Folgendes aufwendet:

- Empfangen von Datenpaketen (z. B. ein neues Orderbuch-Update).

- Parsen der Daten (Umwandeln von Rohtext in nutzbare Zahlen).

- Ausführen der Entscheidungslogik (wenn Preis > X, dann kaufen).

- Formatieren und Verschlüsseln der ausgehenden Order.

Jede Zeile ineffizienten Codes fügt Verzögerung hinzu. Im HFT konzentrieren sich Entwickler obsessiv darauf, Speicherallokation und Garbage Collection zu minimieren, da diese Operationen kritische, messbare Verzögerungen verursachen können.

Co-Location und Proximity Hosting (Der ultimative Geschwindigkeitsboost)

Für Trader, die die absolut schnellste Ausführung anstreben (sub-1 ms), ist Proximity Hosting oder Co-Location die Standardlösung.

- Co-Location (Institutionelles Level): Das umfasst das Mieten von Platz innerhalb desselben Rechenzentrums oder sogar desselben Racks, in dem die Börse ihre Server hostet. Das eliminiert fast alle externen Netzwerkwege und reduziert Latenz auf physische Kabelänge (gemessen in Mikrosekunden). Das ist sehr teuer und für Privatanleger generell unnötig, es sei denn, sie haben erhebliches Kapital und verfolgen reine Arbitrage-Strategien.

- Proximity Hosting (Retail-Level): Das umfasst das Mieten eines Virtual Private Servers (VPS), der geografisch so nah wie möglich am Rechenzentrum der Börse liegt (z. B. Ihren Server in derselben Großstadt oder Verfügbarkeitszone hosten). Das ist ein praktischer Kompromiss, der die Netzwerk-Latenz für Privatanleger dramatisch senkt, normalerweise im Bereich von 2 ms bis 10 ms.

Praktischer Tipp: Wenn Sie häufig handeln planen, verzichten Sie auf Ihre Heiminternetverbindung. Investieren Sie in einen dedizierten, hochperformanten VPS-Dienst in der Nähe der physischen Rechenzentren der Börse. Viele Börsen veröffentlichen ihre empfohlenen Serverstandorte.

Techniken zur Reduzierung lokaler Latenz (Code-Optimierung)

Während Hardware und Lage wichtig sind, ist effizienter Code essenziell, um lokale Latenz zu minimieren:

- Effiziente Programmiersprachen verwenden: Während Python hervorragend für schnelles Prototyping und allgemeines algorithmisches Trading ist, aufgrund seiner Benutzerfreundlichkeit und Bibliotheken, bieten Sprachen wie C++ oder Rust oft signifikant schnellere Ausführungszeiten für reine, geschwindigkeitskritische HFT-Logik, da sie Speicher direkter verwalten. Für die meisten Retail-Automatisierungen reicht Python aus, aber das Verständnis seiner Limitationen ist wichtig.

- Datenstrukturen optimieren: Verwenden Sie Datenstrukturen (wie Dictionaries oder Hash Maps), die extrem schnelle Lookup-Zeiten bei der Verwaltung von Orders und Marktdaten ermöglichen. Vermeiden Sie ineffiziente Schleifen oder langsame Listen-Suchen.

- Parallele Verarbeitung (Multithreading): Ihr Programm sollte das Trading idealerweise nicht unterbrechen, während es auf Marktdaten wartet. Verwenden Sie separate Threads oder asynchrone Programmierung (häufig in Python mit

asyncio), um sicherzustellen:- Thread 1: Verwaltet die WebSocket-Verbindung und eingehende Daten.

- Thread 2: Führt die Trading-Logik und Order-Einreichung aus.

- Thread 3: Verwaltet Überwachung und Logging. Das stellt sicher, dass Daten verarbeitet und Orders eingereicht werden, ohne auf langsame I/O-Operationen (Input/Output) zu warten.

Best Practices für Sicherheit im automatisierten Trading

Ein automatisiertes Trading-System stellt eine direkte, kontinuierliche Verbindung zu Ihrem Börsenkonto und Ihren Funds dar. Da Ihr System 24/7 ohne direkte menschliche Aufsicht läuft, sind Sicherheit und Notfallplanung von entscheidender Bedeutung.

API-Key-Management und Berechtigungen

Ihre API-Keys sind die Hauptkontrollen zu Ihrem Konto. Sie wie Passwörter zu behandeln reicht nicht – sie müssen mit extremer Wachsamkeit geschützt werden.

- Prinzip der geringsten Rechte: Beim Generieren von API-Keys auf Ihrer Börse weisen Sie ihnen die minimal notwendigen Berechtigungen zu. Wenn Ihr Bot nur Spot-BTC handelt, gewähren Sie keine Auszahlungsberechtigung, Derivate-Management oder Zugriff auf Ihre Wallet-Historie. Bei Kompromittierung des Keys ist der Schaden strikt auf Trading-Aktivitäten beschränkt.

- Umgebungsvariablen (Best Practice): Codieren Sie Ihre API-Keys (die eigentlichen Textstrings) niemals direkt in Ihr Skript. Wenn Sie versehentlich Ihren Code teilen oder in ein öffentliches Repository wie GitHub hochladen, sind Ihre Keys exponiert. Laden Sie Keys stattdessen dynamisch aus sicheren Umgebungsvariablen auf Ihrem Trading-Server. Das hält sensible Zugangsdaten vom Code-Logic getrennt.

- IP-Whitelisting: Wenn Ihre Börse es unterstützt, beschränken Sie den API-Key-Zugriff auf eine einzige bekannte IP-Adresse – die Ihres dedizierten Trading-VPS. Wenn jemand Ihre Keys stiehlt, aber von einem anderen Ort aus nutzt, lehnt die Börse die Anfrage automatisch ab.

Fail-Safes und Kill-Switches implementieren

Selbst der robusteste Algorithmus kann unvorhergesehene Marktbedingungen oder technische Bugs begegnen. Ein außer Kontrolle geratener Bot kann in Minuten Hunderte schlechter Trades ausführen. Ein obligatorischer Bestandteil jedes automatisierten Systems ist ein Notfallplan.

1. Der globale Kill-Switch

Das ist eine Notfallfunktion, die sofort alle offenen Orders storniert und die Trading-Logik-Schleife herunterfährt.

- Mechanismus: Implementieren Sie einen einfachen externen Trigger, wie das Überprüfen einer spezifischen Datei oder Datenbankflagge. Wenn die Flagge gesetzt ist (z. B.

kill_switch = True), führt der Bot die Notfallabschaltsequenz aus. - Zugriff: Dieser Schalter sollte leicht von Ihrem Mobiltelefon oder einer sicheren Weboberfläche aus zugänglich sein, damit Sie den Bot sofort stoppen können, auch wenn Sie nicht am Hauptcomputer sind.

2. Risikolimits (Circuit Breaker)

Programmatische Limits müssen direkt in die Entscheidungslogik Ihres Bots integriert sein:

- Tagesverlustlimit: Wenn der Profit and Loss (P&L) des Bots eine bestimmte Schwelle überschreitet (z. B. -5 % in 24 Stunden), muss alles Trading sofort stoppen und eine Alarmmeldung gesendet werden.

- Maximales Exposure-Limit: Begrenzen Sie das maximale Kapital, das der Bot jederzeit einsetzen kann (z. B. nie mehr als 5 BTC halten).

- Maximale Anzahl offener Orders: Wenn der Bot in kurzer Zeit mehr als eine vernünftige Anzahl Orders einreicht, könnte das auf einen technischen Loop-Fehler hindeuten und einen Shutdown auslösen.

Ihren Code und Ihre Infrastruktur schützen

Ihre Trading-Strategie ist Ihr geistiges Eigentum. Schützen Sie den physischen und virtuellen Ort, an dem Ihr Code läuft.

- VPN und Server-Härtung: Verbinden Sie sich immer mit einem sicheren SSH-Client zu Ihrem VPS und stellen Sie sicher, dass Ihre Server-Software routinemäßig aktualisiert wird. Deaktivieren Sie unnötige Ports und Dienste, die Sicherheitslücken darstellen könnten.

- Verschlüsselte Speicherung: Wenn Sie historische Trade-Daten oder Log-Dateien speichern müssen, stellen Sie sicher, dass sie verschlüsselt sind, insbesondere wenn sie Kontoinformationen oder Trade-Geheimnisse enthalten.

- Redundanz und Logging: Stellen Sie kontinuierliches, detailliertes Logging aller API-Interaktionen (Anfragen und Antworten) sicher. Wenn ein Trade schiefgeht, müssen Sie ein klares Log haben, um zu diagnostizieren, ob der Fehler in Ihrem Code, dem Netzwerk oder der API der Börse entstanden ist.

Loslegen: Tools und praktische Schritte

Der Übergang von Theorie zur Praxis erfordert die Auswahl der richtigen Tools und das Befolgen eines klaren, schrittweisen Prozesses, um Ihre erste automatisierte Verbindung herzustellen.

Empfohlene Programmiersprachen (Fokus auf Python)

Für die meisten neuen Trader, die in den Automatisierungsraum eintreten, ist Python die empfohlene Wahl.

Warum Python?

- Lesbarkeit: Pythons Struktur ist sauber und leicht lesbar, was die Chance subtiler Fehler in der Logik reduziert.

- Umfangreiche Bibliotheken: Python bietet fertige Bibliotheken (z. B.

requests,pandasund spezialisierte Bibliotheken wieccxt, die Interaktionen über mehrere Börsen vereinheitlichen), die komplexe Aufgaben wie API-Authentifizierung, Datenmanipulation und historisches Backtesting handhaben. - Asynchrone Fähigkeiten: Modernes Python (

asyncio) eignet sich hervorragend, um die gleichzeitigen Anforderungen von WebSocket-Überwachung und Order-Einreichung ohne Blockierung der Ausführungsschleife zu managen – eine entscheidende Funktion für niedriglatente Systeme.

Während andere Sprachen wie Java, C# oder Go für institutionelles HFT verwendet werden, bietet Python die schnellste Einarbeitungszeit für die Entwicklung und Tests von Ausführungsalgorithmen wie TWAP und VWAP.

Schritt-für-Schritt-API-Verbindungs-Checkliste

Folgen Sie dieser Checkliste, um Ihre grundlegende automatisierte Verbindung herzustellen:

Phase 1: Vorbereitung

- Börsenwahl: Wählen Sie eine Börse, die für stabile APIs und hohe Liquidität bekannt ist (wie zuvor besprochen).

- API-Key-Generierung: Generieren Sie ein neues API-Key-Paar. Gewähren Sie nur notwendige Berechtigungen (z. B. „Read Market Data“ und „Trade“). Gewähren Sie keinen Auszugs-Zugriff.

- VPS einrichten: Mieten Sie einen Proximity-gehosteten VPS und konfigurieren Sie seine Firewall, um nur essenzielle Ports zuzulassen (SSH und ausgehende Verbindungen für Trading).

- IP-Whitelisting: Whitelisten Sie die VPS-IP-Adresse in den API-Key-Einstellungen Ihrer Börse.

Phase 2: Erste Verbindung

- Python-Umgebung installieren: Installieren Sie Python und notwendige Bibliotheken (z. B.

requestsfür REST,websocket-clientfür WebSockets). - Sichere Key-Speicherung: Speichern Sie Ihren API-Key und Secret Key als Umgebungsvariablen auf dem VPS.

- REST-Verbindung testen: Schreiben Sie ein einfaches Skript, das die REST-API nutzt, um eine statische Information abzurufen, wie Ihren aktuellen Kontostand, und stellen Sie sicher, dass die Authentifizierung erfolgreich ist.

- WebSocket-Verbindung testen: Schreiben Sie ein Skript, das via WebSocket verbindet und den Echtzeit-Stream des BTC/USD-Ticker-Preises ausgibt. Das bestätigt niedriglatente Dateneingabe.

Phase 3: Order-Ausführungstest

- Kleine Order platzieren: Über die REST-API eine winzige Limit-Order einreichen (z. B. Bitcoin im Wert von 1 $), um zu bestätigen, dass die Order-Einreichungsfunktion funktioniert. Order sofort stornieren.

- Kill-Switch implementieren: Überprüfen Sie, ob Ihr Notfall-Kill-Switch-Mechanismus korrekt funktioniert und das Skript sofort stoppt sowie offene Orders storniert.

Die Bedeutung von Paper Trading (Simulation)

Setzen Sie eine neue algorithmische Strategie – besonders eine mit Fokus auf Hochgeschwindigkeitsausführung – niemals sofort auf ein Live-Konto ein.

Paper Trading (oder Simulation) umfasst das Ausführen Ihres Algorithmus gegen Echtzeit-Marktdaten ohne Risiko echten Kapitals. Die meisten großen Krypto-Börsen bieten Testumgebungen oder „Paper-Trading“-Konten, die die Live-API-Struktur spiegeln.

Vorteile der Simulation:

- Logik validieren: Stellen Sie sicher, dass Ihre TWAP- oder VWAP-Logik Stückgrößen und Ausführungshäufigkeit korrekt berechnet.

- Fehlermodi testen: Stress-Testen Sie den Algorithmus durch Simulation von Marktstürzen oder Netzwerkunterbrechungen, um sicherzustellen, dass Ihre Fail-Safes und Stornierungslogik richtig funktionieren.

- Latenz-Einfluss bewerten: Auch in einer simulierten Umgebung überwachen Sie die Zeitverzögerung zwischen Empfang von Marktdaten und Einreichung der simulierten Order. Das hilft zu bestätigen, ob Ihre VPS-Einrichtung und Code-Optimierung wirksam sind.

Erst nachdem eine Strategie mehrere Wochen erfolgreich in einer Paper-Trading-Umgebung gelaufen ist und Sie vollständiges Vertrauen in ihre technische Stabilität haben, sollten Sie zu einem kleinen Betrag Live-Kapital übergehen.

Schlussfolgerung

Der Wechsel vom manuellen Daytrading zur Hochfrequenz-Automatisierung markiert eine entscheidende Evolution in der Reise eines Traders. Er verlagert den Fokus von der Vorhersage von Marktbewegungen auf die Optimierung der Präzision und Geschwindigkeit der Ausführung.

Indem Sie die technische Infrastruktur beherrschen – speziell auf schnelle WebSocket-APIs setzen, grundlegende Ausführungsalgorithmen wie TWAP und VWAP implementieren und Latenz aggressiv durch Proximity Hosting und Code-Optimierung managen –, erlangen Sie einen messbaren Vorteil gegenüber der überwiegenden Mehrheit der Privatanleger.

Denken Sie daran, dass Geschwindigkeit zwar entscheidend ist, Sicherheit jedoch unverzichtbar. Ein disziplinierter Ansatz zum API-Key-Management, gepaart mit robusten Kill-Switches und Circuit Breakers, stellt sicher, dass Ihr automatisiertes System effizient und verantwortungsvoll läuft. Automatisiertes Trading ist ein kontinuierlicher Lernprozess; starten Sie klein, testen Sie rigoros und behalten Sie einen unerschütterlichen Fokus auf die Minimierung jeder Millisekunde Latenz bei.