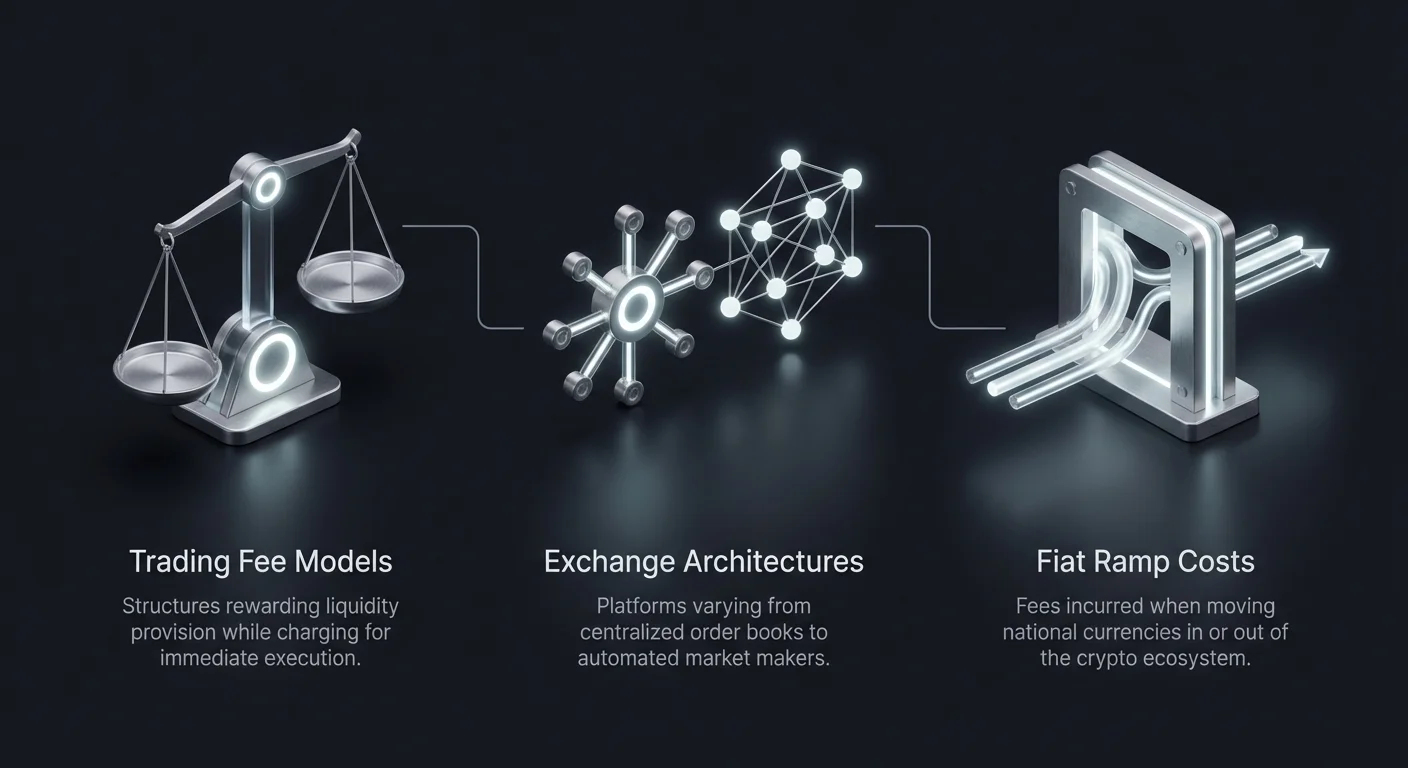

Optimering af handelsomkostninger er en grundlæggende del af en succesfuld kryptovaluta-strategi. Mens markedsbevægelser og aktivvalg ofte dominerer samtalen, kan friktionen forårsaget af gebyrer stille erodere rentabiliteten over tid. Hver transaktion, indskud, udtagning og konvertering medfører en omkostning. For højfrekvente tradere kan disse omkostninger udgøre en betydelig procentdel af den samlede kapital. For langsigtede holdere øger høje ind- og udgangsgebyrer break-even-prisen, der kræves for at opnå en afkast på investeringen.

Forståelse af gebyrerlandskabet kræver en dybdegående undersøgelse af, hvordan forskellige platforme fungerer. Centraliserede børser, decentraliserede protokoller og mægler tjenester anvender alle forskellige indtægtsmodeller. Nogle prioriterer bekvemmelighed til en premiumpris, mens andre belønner likviditetsprovidere med gebyrrefusioner. Navigation i dette komplekse økosystem involverer genkendelse af forskellen mellem makers og takers, forståelse af volumenbaserede niveauer og identificering af skjulte omkostninger som spreads og netværks gasgebyrer.

Mekanismerne bag børsgebyrstrukturer

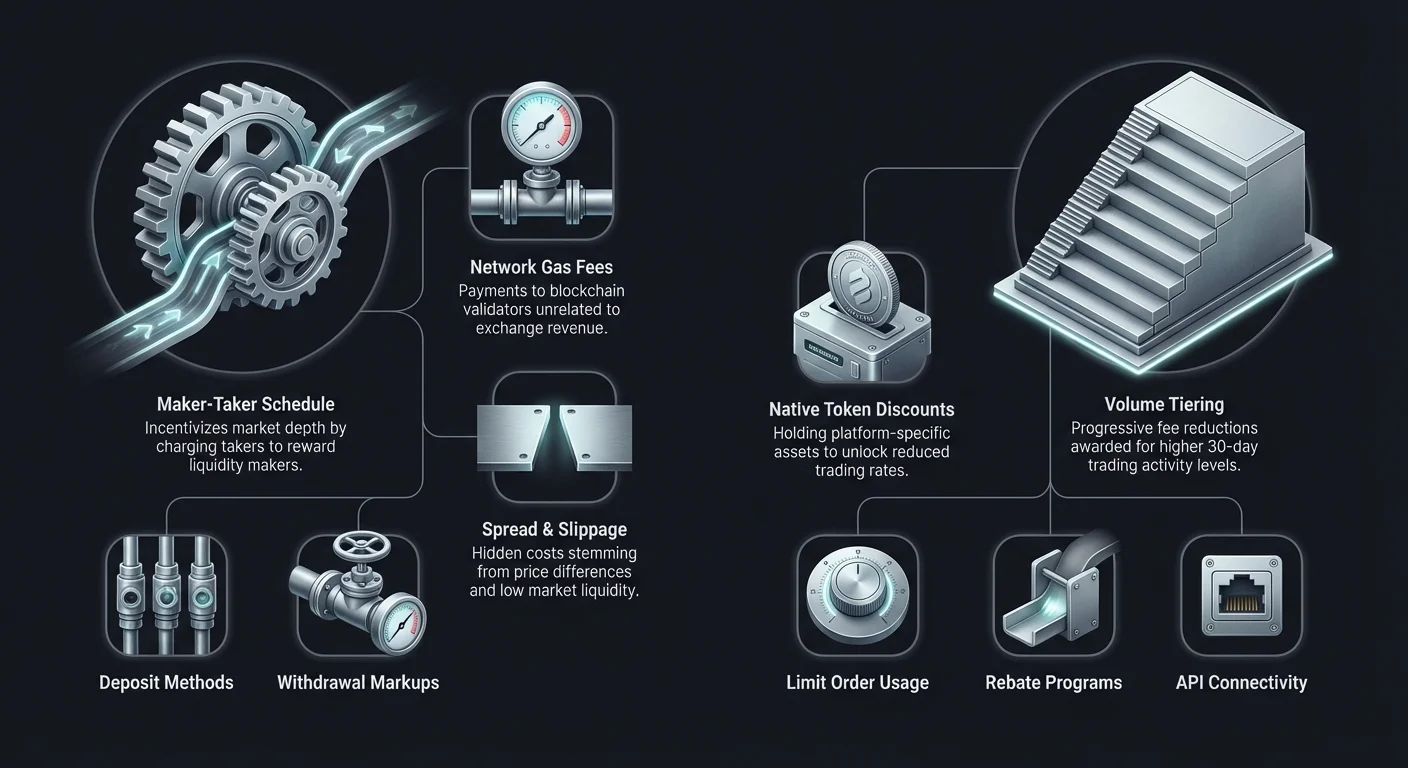

For effektivt at minimere omkostninger skal en trader først forstå, hvordan børser genererer indtægter. Den mest almindelige model, der anvendes af centraliserede platforme, er maker-taker-gebyrplanen. Dette system er designet til at incentivere likviditet, som er livsnerven i enhver handelsplatform. Uden tilstrækkelig likviditet ville store ordrer forårsage drastisk prisglidning, hvilket gør børsen uattraktiv for både institutionelle og detailinvestorer.

Forståelse af maker- og taker-roller

I konteksten af en orderbog er en "maker" en trader, der placerer en ordre, der ikke udføres øjeblikkeligt. Disse ordrer tilføjes til orderbogen og "skaber" markedet ved at levere likviditet til andre. For eksempel gør det at placere en limitordre for at købe Bitcoin til en pris lavere end den nuværende markedspris dig til en maker. Du fylder effektivt hylderne på børsen med lager.

Fordi makers hjælper med at stabilisere markedet og sikre dybde, belønner børser typisk dem med lavere gebyrer. I nogle avancerede handelsscenarier eller højvolumen-niveauer kan makers betale nul gebyrer eller endda modtage en rabat. Det betyder, at børsen betaler traderen for at poste ordrer. Denne dynamik er afgørende for daytradere og algoritmiske bots, der udfører tusindvis af handler, hvor selv en brøkdel af en procent i gebyrer kan ødelægge en strategis fordel.

En "taker" er en trader, der placerer en ordre, der udføres øjeblikkeligt mod en eksisterende ordre på bogen. Market orders er det mest almindelige eksempel på taker-aktivitet. Ved at købe eller sælge øjeblikkeligt til den nuværende pris fjerner takeren likviditet fra orderbogen. Takers prioriterer hastighed og udførselssikkerhed over prisnøjagtighed. Som følge heraf opkræver børser højere gebyrer fra takers for at kompensere for fjernelse af likviditet.

Volumenbaserede gebyrniveauer

De fleste centraliserede børser anvender en trinvis gebyrstruktur baseret på en brugers 30-dages handelsvolumen. Dette system belønner aktive deltagere med gradvist lavere satser. For nybegyndere kan gebyrer starte omkring 0,10% til 0,50% pr. transaktion. Men når handelsvolumen stiger, falder disse procenter betydeligt.

For institutionelle investorer eller højfrekvente tradere, der flytter millioner af dollars månedligt, kan gebyrer falde til næsten nul. Det er vigtigt at overvåge dit handelsvolumen i forhold til disse niveauer. Nogle gange kan det at udføre et par ekstra handler for at nå det næste niveau resultere i væsentlige besparelser på fremtidige transaktioner. Denne struktur aligner børsens interesser med brugeren: platformen får volumen, og brugeren får omkostningseffektivitet.

Rabatter med native tokens

Mange fremtrædende centraliserede børser har udstedt deres egne utility-tokens. Disse aktiver tjener ofte flere funktioner inden for børsens økosystem, men deres primære nytte for tradere er gebyrmindskelse. Ved at holde en specifik mængde af det native token eller bruge det til at betale transaktionsgebyrer kan brugere modtage rabatter på 10% til 25% eller mere.

Denne mekanisme låser effektivt brugere ind i økosystemet, men giver en konkret økonomisk fordel. For tradere, der er forpligtet til en specifik platform, er det at erhverve en balance af det native token en simpel strategi til øjeblikkelig at sænke overhead-omkostninger. Tradere skal dog også overveje tokenets volatilitet. Hvis tokenets værdi falder betydeligt, kan det opveje besparelserne opnået på handelsgebyrer.

Omkostningsanalyse af decentraliserede børser (DEXs)

Decentraliserede børser fungerer på fundamentalt forskellige principper end deres centraliserede modstykker. I stedet for en orderbog administreret af en central enhed bruger DEXs ofte Automated Market Makers (AMMs). I denne model leveres likviditet af brugere, der indskyder aktiver i likviditetspools. Handelsomkostninger på DEXs består af to primære elementer: protokolgebyret og netværksgebyret.

Protokolgebyrer og belønninger til likviditetsudbydere

Når en bruger udfører en swap på en AMM, betaler de et handelsgebyr, typisk fra 0,01% til 0,30%, afhængig af den specifikke pool og protokol. I modsætning til centraliserede børser, hvor gebyrer går til virksomheden, fordeles DEX-gebyrer stort set til likviditetsudbyderne (LPs). Dette incentivere brugere til at indskyde deres aktiver i poolsene og sikrer, at DEXen har nok likviditet til at facilitere handler.

I dette miljø er forskellen mellem maker og taker mindre defineret end i orderbogsmodeller. Generelt betaler enhver bruger, der interagerer med smartkontrakten for at swap tokens, gebyret. Nogle nyere DEXs implementerer dog hybride modeller med orderbøger, der genindfører maker-taker-dynamikker i det decentraliserede rum. Tradere skal tjekke den specifikke gebyrstruktur for protokollen, da nogle pools for stablecoins (som USDT/USDC) kan have betydeligt lavere gebyrer end volatile par.

Indvirkningen af netværks gasgebyrer

Den mest betydningsfulde variable i DEX-handelsomkostninger er ofte netværksgebyret, også kendt som gas. Dette gebyr betales til blockchain-validerne eller minere for at behandle transaktionen, ikke til børsen selv. På overbelastede netværk som Ethereum under bull-markeder kan gasgebyrer skyte i vejret og nogle gange koste mere end handelsværdien selv for små transaktioner.

Denne realitet har drevet omkostningsbevidste tradere mod Layer 2-løsninger og alternative blockchains. Netværk som Solana, Polygon eller Layer 2-rollups tilbyder transaktionsomkostninger, der er en brøkdel af en cent. For tradere, der opererer med mindre kapital eller udfører hyppige swaps, er valget af en omkostningseffektiv blockchain lige så vigtigt som valget af den rigtige børs. En DEX med lave protokolgebyrer er irrelevant, hvis den underliggende blockchain opkræver exorbitante gasgebyrer for hver interaktion.

Glidning og prisindvirkning

Selvom det ikke er et direkte gebyr, er glidning en kritisk omkostningsfaktor på decentraliserede børser. Glidning opstår, når størrelsen af en handel er stor nok i forhold til likviditetspoolen til at ændre prisen under udførelse. Den endelige udførselpris ender med at være værre end den angivne pris.

Høj glidning fungerer effektivt som et skjult gebyr. Centraliserede børser med dybe likviditetsbøger kan ofte absorbere store ordrer med minimal prisbevægelse. I modsætning hertil vil en DEX med lav likviditet straffe store ordrer med høj glidning. Tradere skal være opmærksomme på "prisindvirknings"advarsler på DEX-grænseflader. Indstilling af en lavere glidningstolerance kan forhindre dårlig udførelse, men det risikerer også, at transaktionen mislykkes, hvis markedet er volatilt, hvilket stadig medfører et gasgebyr.

Mæglerplatforme vs. dedikerede børser

Nybegyndere i kryptovaluta-rummet starter ofte med mæglerplatforme på grund af deres enkelhed. Mæglere strømliner købsprocessen og tillader ofte brugere at købe krypto direkte med fiat-valuta via en brugervenlig app. Denne bekvemmelighed kommer dog normalt til en premiumpris. Forståelse af omkostningsforskellen mellem en mægler og en dedikeret børs er vital for gebyrminimering.

De skjulte omkostninger ved spreads

Mæglerplatforme reklamerer ofte for "nul gebyr"-handel. Selvom de måske ikke opkræver en separat kommissionspost, tjener de penge på handler gennem spreadet. Spreadet er forskellen mellem markeds købspris og markeds salgspris. En mægler kan tilbyde en købspris for Bitcoin, der er $100 højere end den faktiske markedsrate, og en salgspris, der er $100 lavere.

Denne prisforskel er indtægt for mægleren. For brugeren repræsenterer det et øjeblikkeligt tab af værdi ved køb. I mange tilfælde overstiger omkostningen ved spreadet på en mæglerplatform de samlede maker/taker-gebyrer på en professionel børs. Tradere, der værdsætter omkostningsoptimering over forenklede grænseflader, bør generelt skifte til børser, der tilbyder transparente orderbøger og eksplicitte gebyrplaner.

Bekvemmelighedsgebyrer og betalingsmetoder

Mæglere integrerer ofte praktiske betalingskanaler som kreditkort eller digitale pungen som PayPal. Selvom disse metoder tillader øjeblikkelige køb, medfører de ofte høje behandlingsgebyrer. Kreditkortbehandlere kan opkræve 3% til 5% af transaktionsbeløbet. Disse tredjeparts behandlingsgebyrer overføres ofte direkte til brugeren ud over mæglerens spread.

Dedikerede børser tilbyder også disse betalingsmetoder, men de opfordrer typisk til bankoverførsler eller wire-indskud, som er langsommere, men betydeligt billigere. For en trader, der ønsker at maksimere sin indgangsposition, er det ofte bedre at vente en dag på, at en bankoverførsel ryddes, end at betale et 4% gebyr for et øjeblikkeligt kreditkortkøb. Minimering af indgangsomkostninger sikrer, at investeringen starter på en stærkere fod.

Økonomien bag peer-to-peer (P2P)-handel

Peer-to-peer-børser faciliterer direkte handler mellem individer uden en mellemmand, der holder midlerne under forhandlingen. Disse platforme tilbyder unikke fordele vedrørende privatliv og betalingsfleksibilitet, men de har en unik gebyrstruktur. Forståelse af P2P-omkostninger involverer at kigge ud over enkle transaktionsprocenter.

Annonce- og escrow-gebyrer

I en P2P-markedsplads kan brugere poste annoncer for at købe eller sælge krypto til specifikke priser. Platformen opkræver normalt et gebyr fra brugeren, der opretter annoncen (makeren). Dette gebyr er typisk lavt, fra 0% til 1%. Brugeren, der svarer på annoncen (takeren), betaler ofte nul gebyrer til platformen.

Platformen leverer dog en escrow-tjeneste for at sikre sikkerhed. Kryptoen holdes i escrow, indtil fiat-betalingen er bekræftet. Denne tjeneste finansieres af annoncegebyrerne. Selvom de eksplicitte platformgebyrer er lave, findes de reelle omkostninger i P2P-handel ofte i de byttekurser, der sættes af sælgerne.

Prispremier og betalingsmetoder

Sælgere på P2P-platforme sætter deres egne priser. For at tage højde for risikoen for chargebacks, markedsvolatilitet eller sværheden ved at opnå visse betalingsmetoder markup-sælgere ofte prisen på Bitcoin eller stablecoins over den globale spotpris. Denne premium er effektivt et gebyr betalt af køberen.

For eksempel kan køb af Bitcoin med en reversibel betalingsmetode som PayPal kræve en 5% til 10% premium over markedsprisen, fordi sælgeren påtager sig risikoen for svindel. Omvendt har irreversible betalingsmetoder som kontantindskud eller wire-overførsler typisk lavere premier. Omkostningsoptimeret P2P-handel kræver at finde sælgere med god historik, der tilbyder konkurrencedygtige kurser på lav-risiko betalingsmetoder.

Indvirkningen af indskuds- og udtagsgebyrer

Handelsgebyrer er kun en del af ligningen. Omkostningerne ved at flytte penge ind og ud af en platform kan betydeligt påvirke den samlede rentabilitet. Disse "on-ramp"- og "off-ramp"-gebyrer varierer vildt afhængig af børsen, valutaen og den involverede bankinfrastruktur.

Fiat on-ramp-omkostninger

At få fiat-valuta (USD, EUR osv.) ind i kryptoøkosystemet er ofte den første hurdle. Bankoverførsler (ACH, SEPA, Wire) er generelt de mest omkostningseffektive metoder. Mange børser tilbyder gratis ACH-indskud eller lavpris SEPA-overførsler for europæiske brugere. Disse metoder kan dog være langsomme og tage 1 til 3 arbejdsdage at afvikles.

I modsætning hertil medfører øjeblikkelige købsmuligheder med debit- eller kreditkort høje behandlingsgebyrer fra kortnetværk. Disse kombineres ofte med "bekvemmelighedsgebyrer" fra børsen. En bruger, der indskyder $1.000 via kreditkort, kan kun modtage $950 i værdi efter alle gebyrer er fratrukket. For omkostningsminimering er tålmodighed en finansiel fordel; planlægning af indskud via bankoverførsel undgår disse høje friktionsomkostninger.

Kryptoudtagsgebyrer

At flytte digitale aktiver fra en børs til en personlig pung eller en anden platform medfører et udtagsgebyr. Dette gebyr består normalt af to dele: en del til at dække blockchain-netværkets omkostninger og et markup fra børsen. Nogle børser opkræver et dynamisk gebyr, der justeres med netværksbelastning, mens andre opkræver et fast gebyr.

Faste gebyrer kan være uforholdsmæssigt dyre for små udtag. Hvis en børs opkræver et fast udtagsgebyr på 0,0005 BTC, er det ubetydeligt for en overførsel af 1 BTC, men en massiv procentomkostning for en overførsel af 0,005 BTC. Tradere bør tjekke gebyrplanen for hvert aktiv. Nogle gange kan det at konvertere en balance til en kryptovaluta med lave gebyrer (som Litecoin eller XRP) før udtag spare betydelige beløb, forudsat at destinationspungen understøtter det aktiv.

| Gebyrtype | Omkostningsniveau | Hastighed | Bedst til |

|---|---|---|---|

| Bankoverførsel (ACH/SEPA) | Lav / Gratis | Langsom (1-3 dage) | Store indskud, omkostningsbesparelse |

| Wire-overførsel | Moderat | Mellem (1 dag) | Høj værdi, institutionel |

| Kredit-/Debitkort | Høj (3-5%) | Øjeblikkelig | Nødsituationer, nybegyndere |

Hybride børser: Brobyggeren

Hybride børser forsøger at kombinere den høje likviditet og hastighed fra centraliserede platforme med sikkerheden og self-custody-aspekterne fra decentraliserede børser. Ud fra et omkostningsperspektiv tilbyder de et unikt mellemgrund. De anvender typisk off-chain order-matching for at reducere netværksgebyrer, mens handler afvikles on-chain.

Gebyrstrukturer i hybride modeller

Hybride platforme sigter ofte mod at være konkurrencedygtige med centraliserede børsgebyrer for at tiltrække brugere. De kan tilbyde maker-taker-modeller lignende CEXer. Fordelen ligger i reduktionen af gasgebyrer sammenlignet med rene DEXs. Ved at matche ordrer off-chain betaler brugere ikke gas for hver ordrejustering eller annullerung, som er en almindelig drain på midler i fuldt on-chain orderbøger.

Afviklingsprocessen kræver dog stadig blockchain-interaktion. Brugere skal være opmærksomme på, hvor ofte afviklinger sker, og hvem der bærer omkostningerne. Nogle hybrider batcher transaktioner for at minimere disse gebyrer. For tradere, der ønsker self-custody uden de konstante gasomkostninger fra en DEX eller forvaringsrisici fra en CEX, kan hybrider tilbyde en omkostningseffektiv kompromis, forudsat der er tilstrækkelig likviditet til at undgå glidning.

Strategier til minimering af handelsgebyrer

Minimering af gebyrer handler ikke kun om at vælge den billigste børs; det handler om at adoptere handelsadfærd, der aligner med gebyreffektivitet. Aktiv styring af ordertyper og strategisk timing kan reducere overhead betydeligt.

Brug af limitordrer

Den mest effektive strategi til gebyrmindskelse på orderbogs-børser er konsekvent brug af limitordrer. Ved at sætte en specifik pris, hvor du er villig til at købe eller sælge, bliver du en market maker. Dette kvalificerer dig til det lavere maker-gebyrniveau.

Selvom limitordrer ikke garanterer udførelse (da markedsprisen skal nå din limit), forhindrer de dig i at betale spreadet og det højere taker-gebyr. For ikke-urgente handler tillader tålmodighed en trader at fange spreadet i stedet for at betale det. Over hundredvis af handler akkumulerer forskellen mellem at betale 0,5% som taker og 0,1% som maker til væsentlige besparelser.

Optimering til gebyrniveauer

Tradere tæt på tærsklen for et volumen-niveau bør overveje deres aktivitetsniveauer. Hvis en trader er tæt på at låse et lavere gebyrniveau op, kan det matematisk være fordelagtigt at udføre et par lav-risiko, break-even-handler for at booste volumen. Dette skal dog gøres forsigtigt for at undgå "wash trading"-overtrædelser eller pådrage omkostninger, der overstiger de potentielle besparelser.

Desuden kan konsolidering af handelsaktivitet på en enkelt platform hjælpe med at nå disse niveauer hurtigere. I stedet for at sprede volumen over fem forskellige børser og betale den højeste basissats på alle, tillader koncentration af volumen på én primær børs traderen at klatre gebyretrappen hurtigere.

Refusioner og henvisningsprogrammer

Mange børser tilbyder henvisningsprogrammer, hvor brugere modtager en procentdel af handelsgebyrer betalt af folk, de inviterer. Nogle programmer tilbyder også kickbacks til inviteen, hvilket effektivt permanent sænker deres gebyrsats. Tilmelding via et refusionslink eller brug af en henvisningskode er en simpel, engangshandling, der kan resultere i livstidsgebyrrabatter.

Desuden bør højvolumen-tradere kigge efter børser med negative maker-gebyrer. I disse opsætninger betaler børsen en rabat til makeren for hver udført ordre. Dette forvandler handelsomkostningerne til en indtægtsstrøm, selvom det typisk kræver sofistikerede algoritmiske strategier til at håndtere lager-risikoen forbundet med market making.

Sikkerhed vs. omkostninger: At finde balancen

En almindelig faldgrube i jagten på lave gebyrer er at forsømme sikkerhed. Den billigste børs er ikke altid det bedste valg, hvis den har en historie med sikkerhedsbrud eller insolvente praksisser. At spare 0,1% på handelsgebyrer er meningsløst, hvis hele hovedstolen går tabt i et hack.

Omkostningerne ved infrastruktur

Robust sikkerhed, såsom dyb koldopbevaring, multi-signature-punge og regulatorisk overholdelse, koster penge. Anseelsesværdige børser investerer tungt i denne infrastruktur. Som følge heraf kan deres gebyrer være lidt højere end obskure, uregulerede platforme, der skærer hjørner.

Tradere bør se lidt højere gebyrer på top-børser som en forsikringspræmie. Platforme, der er børsnoterede eller reguleret af strenge finansielle myndigheder (som NYDFS), tilbyder et sikkerhedsniveau, der retfærdiggør en marginal stigning i transaktionsomkostninger.

Forsikringsfonde og Safu

Nogle børser opretholder nødforsikringsfonde til at kompensere brugere i tilfælde af et brud. Disse fonde akkumuleres ofte gennem en del af handelsgebyrerne. Selvom dette måske holder gebyrerne fra at ramme bunden, tilføjer det et lag af beskyttelse. Når omkostninger evalueres, overvej om platformen tilbyder sådanne garantier. Et lidt højere gebyr, der bidrager til et sikkerhedsnet, er ofte en klog allokering af kapital.

Regulatorisk overholdelse og omkostningsimplikationer

Det regulatoriske landskab har en direkte indvirkning på børsgebyrstrukturer. Overholdelse af Know Your Customer (KYC) og Anti-Money Laundering (AML)-love kræver administrativ overhead. Børser skal ansætte compliance-teams og verifikationssoftware.

KYC og gebyrstrukturer

Regulerede børser med obligatorisk KYC har ofte stabile bankpartnerskaber. Dette tillader dem at tilbyde billigere fiat on-ramps, såsom gratis bankoverførsler. I modsætning hertil mangler "anonyme" børser, der omgår KYC, ofte adgang til traditionelle bankkanaler. De kan stole på tredjeparts betalingsbehandlere, der opkræver høje gebyrer, eller kræve, at brugere onboarder krypto andre steder og overfører det ind.

Derfor tilbyder anonyme børser, mens de tilbyder privatliv, måske utilsigtet øger de samlede driftsomkostninger på grund af friktion i flytning af fiat-valuta. Tradere skal veje værdien af privatliv op mod de konkrete omkostninger ved indskuds- og udtagsbegrænsninger.

Skjulte gebyrer i det småt

Ud over de annoncerede handelsrater kan børser have ancillære gebyrer, der kan overraske uopmærksomme brugere. En omfattende omkostningsoptimeringsstrategi kræver at læse det småt for at identificere disse potentielle lækager.

Inaktivitets- og kontogebyrer

Nogle platforme opkræver inaktivitetsgebyrer, hvis en konto forbliver inaktiv i en specifik periode. Dette er mere almindeligt i mægler-stil konti end dedikerede krypto-børser, men det er en risiko for langsigtede holdere, der "sætter og glemmer". Brugere skal sikre, at simpelthen at holde aktiver ikke medfører månedlige vedligeholdelsesomkostninger.

Konverterings- og FX-gebyrer

Når handels-par involverer forskellige fiat-valutaer (f.eks. handel af et USD-par med en EUR-bankkonto), gælder udenlandsk valutakonverteringsgebyrer (FX). Disse er ofte skjult i byttekurset leveret af banken eller platformen. Brug af en multicurrency-bankkonto eller handel i din banks native valuta undgår disse unødvendige gebyrer.

På lignende vis fungerer "konverter"-funktioner på mange børser – enkle grænseflader, der swapper en mønt for en anden – ofte som market orders med brede spreads. Brug af "Pro"- eller "Avanceret" handelsgrænseflade til at udføre den samme swap via en limitordre undgår konverteringsspreadet.

Konklusion

Omkostningsoptimeret handel er en disciplin, der strækker sig ud over blot at finde børsen med den laveste overskriftsrate. Det involverer en holistisk tilgang til at styre hele livscyklussen af en handel. Fra det øjeblik fiat-valuta indskydes til den endelige udtagning af digitale aktiver udøver gebyrer et konstant pres på nettoafkast. Ved at forstå mekanismerne bag maker-taker-modeller kan tradere positionere sig til at levere likviditet og reducere udførselomkostninger.

Valg af den rigtige platform kræver afvejning af gebyrplaner med sikkerhed, likviditet og funktionelle behov. Højvolumen-tradere nyder størst fordel af trinvise centraliserede børser eller refusionsprogrammer, mens privatlivsorienterede individer må navigere premierne i P2P-markeder. Decentraliserede børser tilbyder self-custody, men kræver årvågenhed vedrørende gasgebyrer og glidning. Ultimativt er målet at bevare den maksimale værdi ved at minimere friktion på hvert trin.

Den mest profitable trader er ikke kun den, der bedst forudsiger markedet, men den, der beholder mest af det, de tjener.