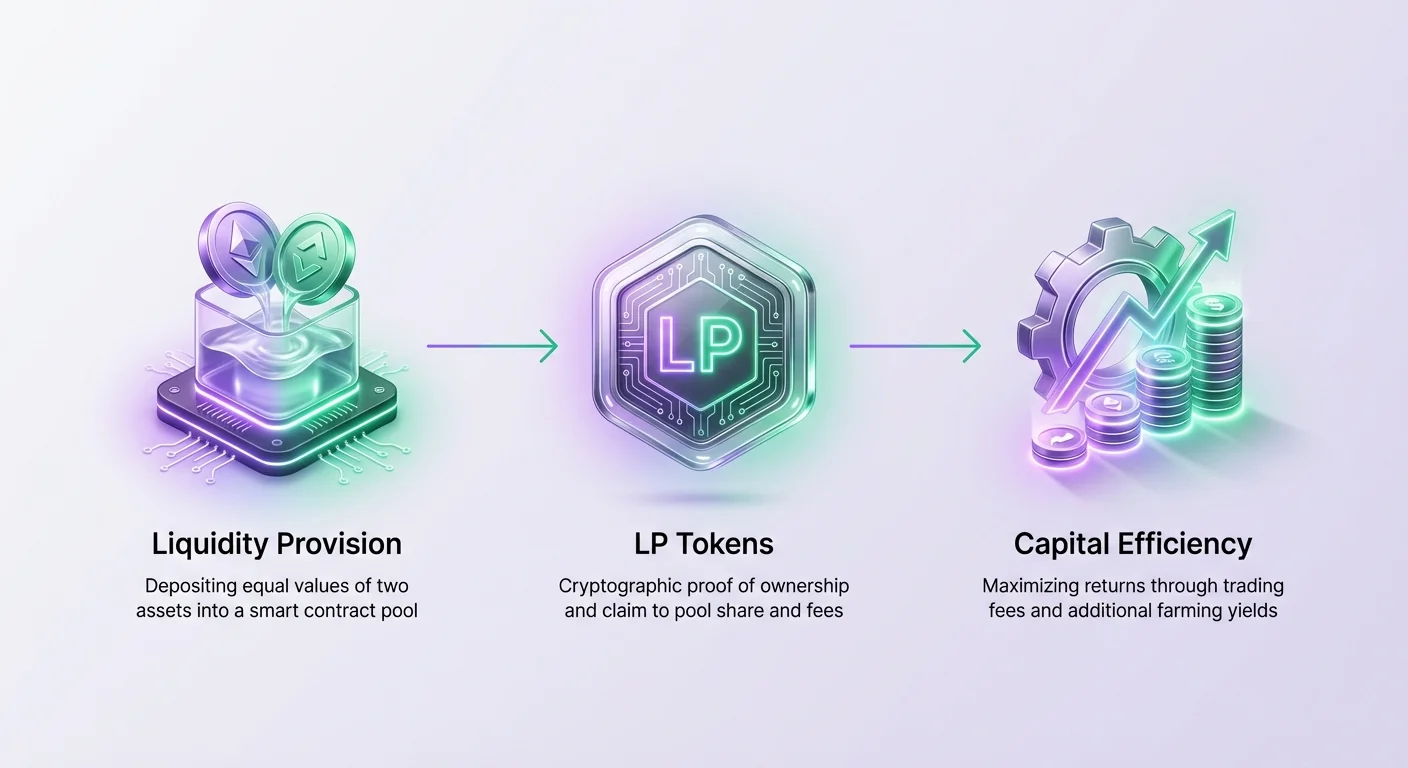

Desentraliserede børser repræsenterer en fundamental ændring i, hvordan finansielle markeder fungerer, og bevæger sig væk fra centraliserede mellemmænd mod tilladelsesfri, peer-to-peer-systemer. I hjertet af dette økosystem ligger likviditet, livsnerven, der muliggør glat og effektiv handel uden afhængighed af traditionelle market makere. For investorer og kryptodeltagere tilbyder tilvejebringelse af likviditet en vej til at udnytte kapitalen effektivt og forvandle statiske aktiver til produktive beholdninger, der genererer afkast.

I modsætning til centraliserede modstykker, hvor en enkelt enhed eller udpegede market makere kontrollerer orderbogen, er desentraliserede platforme afhængige af likviditet fra fællesskabet. Denne demokratisering af market making tillader enhver med de nødvendige aktiver at deltage i børsens finansielle infrastruktur. Ved at indsætte aktiver i smart contracts sikrer brugerne, at tradere kan bytte tokens øjeblikkeligt og med minimal prispåvirkning.

Effektiviteten af denne kapitaludrulning er afgørende for både børsens sundhed og udbyderens afkast. Når likviditeten håndteres effektivt, reduceres slippage for tradere og maksimeres gebyrgenereringen for udbydere. Dette skaber et symbiotisk forhold, hvor dyb likviditet tiltrækker mere handelsvolumen, som i sin tur genererer flere gebyrer og yderligere incitamenter til likviditetstilvejebringelse.

Optimering af kapitalens effektivitet indebærer mere end blot at indsætte aktiver. Det kræver forståelse af, hvordan puljer fungerer, mekanismerne bag gebyrfordeling og de yderligere muligheder, som yield farming tilbyder. Ved at lagde disse strategier kan likviditetsudbydere betydeligt forbedre produktiviteten af deres kapital.

Mekanismerne bag likviditetspuljer

Definition af likviditetspuljen

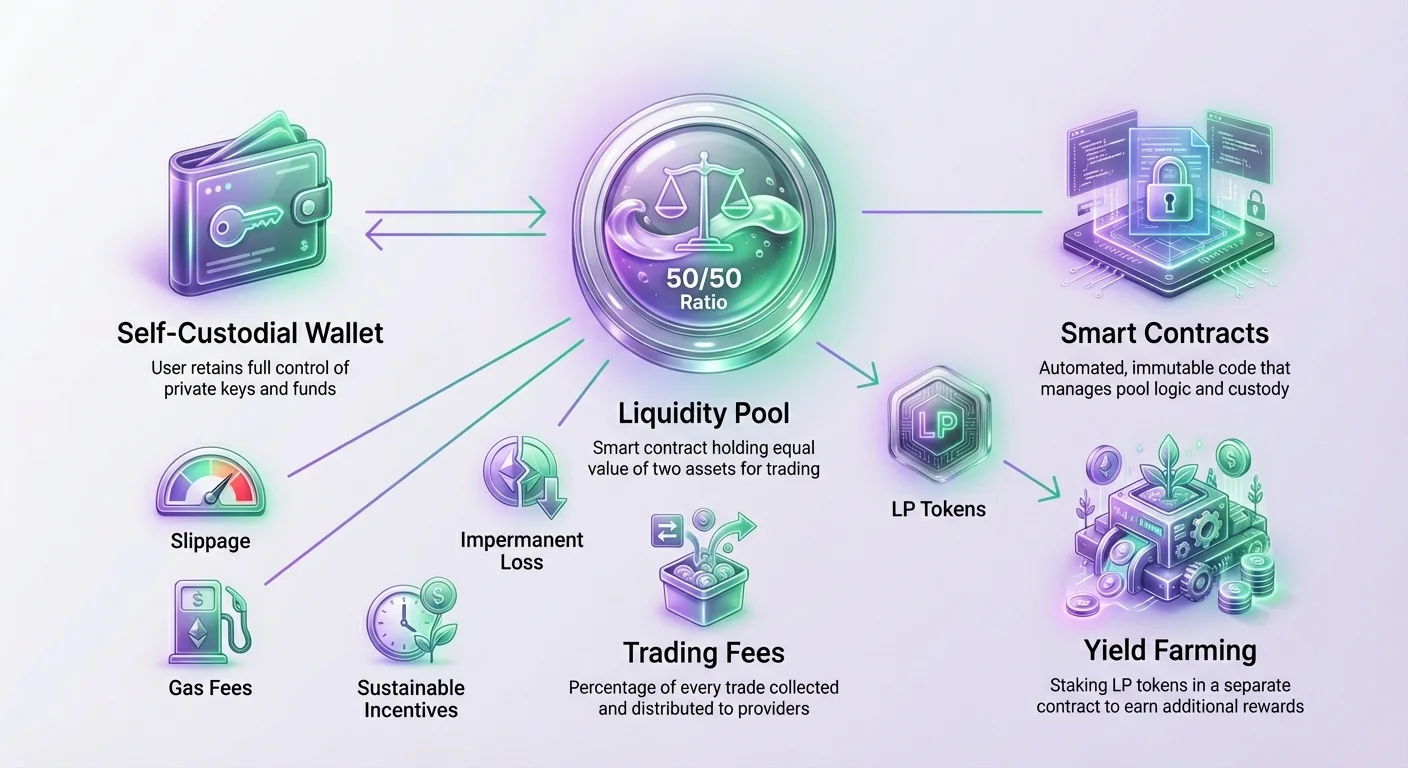

En likviditetspulje er i bund og grund en samling af midler, der er låst i en smart contract. Disse puljer danner rygraden i automatiserede markedsmakere (AMMer), protokollen, der bruges af de fleste desentraliserede børser til at lette handel. I stedet for at matche en køber med en sælger tillader DEX'en brugere at handle mod puljen selv. Denne mekanisme sikrer, at likviditet er tilgængelig 24/7, uanset om en anden menneskelig trader er aktiv på den anden side af handlen.

Hver handelsgruppe på en DEX har sin egen distincte pulje. For eksempel ville en handelsgruppe mellem en protokols native token og Ethereum befinde sig i en specifik smart contract designet til at holde disse to aktiver. Puljens dybde – den samlede værdi af aktiver låst i den – bestemmer direkte stabiliteten og effektiviteten af handler udført mod den. Dybere puljer kan håndtere større handelstørrelser med mindre forstyrrelse af prisen.

50/50-forholdskravet

Når man bidrager til en standard likviditetspulje, skal udbydere overholde specifikke indsættelsesforhold. På de fleste desentraliserede børser kræver smart contracten, at indsætteren leverer lige værdi af begge aktiver i handelsgruppen. Dette 50/50-split beregnes baseret på aktiverernes aktuelle markedspris på indsættelsestidspunktet.

For eksempel, hvis en bruger ønsker at tilvejebringe likviditet til en ETH-USDC-pulje, og prisen på en Ethereum er 1.600 USDC, kan de ikke blot indsætte ETH alene. Hvis de ønsker at indsætte 1 ETH, skal de også indsætte 1.600 USDC. Dette sikrer, at puljen forbliver balanceret i forhold til markedsprisen. Hvis en bruger forsøger at indsætte ubalancerede beløb, vil smart contracten typisk afvise transaktionen eller kræve en swap for først at balancere aktiverne.

Smart contract-forvarring

Ved indsættelse af disse aktiver overfører brugeren kontrollen over tokens til DEX'ens smart contract. Dette betyder dog ikke, at de mister ejerskabet. Smart contracten fungerer som en desentraliseret forvalter og holder midlerne i henhold til streng, uforanderlig kode. I et non-custodial-miljø har protokollen ingen beføjelse til at tilgå eller flytte disse midler uden for den forudprogrammerede handels- og udtagningslogik.

Denne forskel er vital for sikkerhed og tillid. I centraliserede systemer har en tredjepart ultimativ kontrol over brugermidler. I et DEX-miljø bevarer brugeren retten til når som helst at trække deres andel af likviditetspuljen tilbage, underlagt protokollens regler. Denne self-custodial-natur placerer ansvaret og kontrollen fast i hænderne på likviditetsudbyderen.

Kapitaleffektivitet gennem gebyrgenerering

Gebyrmodellen

Den primære incitament for at tilvejebringe likviditet er muligheden for at tjene en andel af handelsgebyrerne genereret af platformen. Hver gang en trader udfører en swap på børsen, betaler de en lille procentdel af handelsværdien som gebyr. Dette gebyr indsamles af smart contracten og fordeles til likviditetsudbyderne for den specifikke pulje.

På platforme som Verse DEX er gebyrstrukturen ofte transparent og fast. For eksempel er en almindelig gebyrrate 0,25 % af handelsvolumenet. Denne indtægtsstrøm forvandler en passiv beholdning til et produktivt aktiv. I stedet for at aktiver sidder ubevægelige i en pung, arbejder de aktivt på at lette markedsaktivitet og fanger værdi fra økosystemets omsætning.

| Komponent | Rolle | Indtægtskilde |

|---|---|---|

| Likviditetsudbyder | Leverer kapital | Børsgebyrer + Farm-belønninger |

| Trader | Byttter aktiver | Betaler gebyrer for likviditetsydelse |

| DEX-protokol | Letter handel | Protokolgebyrer (hvis relevant) |

Korrelaton mellem volumen og afkast

Afkastet genereret fra handelsgebyrer er direkte korreleret med puljens handelsvolumen. En pulje med høj likviditet, men lavt handelsvolumen, vil generere minimale gebyrer for udbydere, hvilket resulterer i en lav årlig procentvis afkast (APY). Omvendt vil en pulje med højt handelsvolumen i forhold til dens likviditetsdybde generere betydelige gebyrer.

Overvej et scenarie, hvor en pulje har $100.000 i handelsvolumen over en specifik periode. Hvis gebyrraten er 0,25 %, vil de samlede gebyrer være $250. Hvis der kun er én likviditetsudbyder i den pulje, modtager de hele $250. Hvis der er flere udbydere, deles beløbet proportionelt baseret på deres bidrag til puljen.

Proportionelle indtægter

Kapitaleffektivitet maksimeres, når en udbyder fanger en større andel af volumen-tunge puljer. Hvis en bruger leverer 50 % af likviditeten i eksemplet ovenfor, vil de tjene $125 (50 % af de $250 gebyrer). Dette understreger vigtigheden af puljevælgelse. Udbydere skal analysere handelsgrupper for at finde dem med sunde volumen-til-likviditets-forhold.

Denne dynamik skaber et konkurrencepræget marked for likviditet. Når afkastene stiger i en specifik pulje på grund af højt volumen, tiltrækkes flere udbydere til at indsætte aktiver. Denne tilstrømning af ny likviditet fortynder andelen for eksisterende udbydere og normaliserer til sidst APY'en. Succesfuld håndtering kræver overvågning af disse metrics for at sikre, at kapitalen udrulles, hvor den forbliver mest produktiv.

Likviditetsudbyder (LP)-tokens

Bevis for ejerskab

Når en bruger indsætter aktiver i en likviditetspulje, skal DEX'en have en mekanisme til at spore deres specifikke bidrag. Dette opnås gennem myntning af likviditetsudbyder (LP)-tokens. Disse tokens fungerer som et digitalt kvittering, der kryptografisk beviser brugerens krav på en del af puljens reserver.

Disse kvitteringstokens er standard ERC-20-tokens (eller tilsvarende på andre blockchains) og overføres direkte til brugerens pung ved indsættelse. De repræsenterer en pro-rata andel af likviditetspuljen. Hvis en bruger har leveret 1 % af puljens samlede likviditet, vil de modtage LP-tokens, der repræsenterer 1 % af puljens andele. Disse tokens er afgørende for at spore indtægter og håndtere positionen.

Indfrielse af belønninger og udtagninger

LP-tokens er ikke blot statiske kvitteringer; de er nøglen til at indfri indsatte aktiver og kræve optjente gebyrer. Når en udbyder beslutter at forlade deres position, skal de returnere LP-tokens til smart contracten. Contracten brænder derefter disse tokens og frigiver brugerens andel af de underliggende aktiver sammen med eventuelle gebyrer, der er optjente i indsættelsesperioden.

Det er vigtigt at bemærke, at forholdet mellem de returnerede aktiver kan afvige fra det oprindeligt indsatte forhold. På grund af handelsaktivitet i puljen ændres balancen mellem Token A og Token B, når tradere køber og sælger. LP-tokenen garanterer et krav på en værdidel af puljen, ikke det præcise antal tokens, der oprindeligt blev indsat. Denne svingning er en naturlig del af AMM-mekanismen.

Optimering af afkast med yield farming

Begrebet farming

For yderligere at forbedre kapitalens effektivitet implementerer desentraliserede børser ofte sekundære incitamentslag kendt som yield farming. Mens handelsgebyrer giver et basisafkast, tillader farming likviditetsudbydere at tjene yderligere belønninger oven i gebyrerne. Denne praksis involverer indsættelse af LP-tokens – modtaget fra tilvejebringelse af likviditet – i en separat smart contract kaldet en Farm.

Farming sætter effektivt "kvitteringen" til arbejde. I stedet for at LP-tokens sidder ubevægelige i brugerens pung, mens de underliggende aktiver tjener gebyrer, genererer LP-tokens selv en anden indtægtsstrøm. Dette skaber et dobbelt-afkast-scenarie: de underliggende aktiver tjener handelsgebyrer, og LP-tokens tjener farming-belønninger.

Stable belønninger for effektivitet

Kombinationen af handelsgebyrer og farming-belønninger er det, der driver optimal kapitalens effektivitet i DeFi. Ved at deltage i en Farm maksimerer en bruger nyttigheden af deres udrullede kapital. Belønningerne for farming betales typisk i DEX'ens native utility-token eller en anden partner-token.

Processen kræver et aktivt håndteringstrin. Efter tilføjelse af likviditet og modtagelse af LP-tokens skal brugeren manuelt stake disse tokens i den relevante Farm. For eksempel på Verse DEX ville en bruger, der tilvejebringer likviditet til VERSE-ETH-gruppen, modtage VERSE-ETH LP-tokens. For at optimere afkast vil de derefter indsætte disse specifikke LP-tokens i VERSE-ETH Farm.

Beregning af samlet APY

Den samlede afkast på investering for en likviditetsudbyder er summen af gebyr-APY og farming-APY. Farming-APY er ofte dynamisk og svinger baseret på det samlede antal stakede LP-tokens i Farmen og fordelingsraten af belønninger. Børser viser ofte disse tal på analyse-sider for at hjælpe brugere med at estimere potentielle afkast.

Effektivitet opnås, når en bruger identificerer puljer, der tilbyder en stærk kombination af organisk handelsvolumen (gebyrer) og bæredygtige farming-incitamenter. Denne "stacking"-strategi er en hjørnesten i avanceret likviditetshåndtering og tillader brugere at udtrække maksimal værdi fra deres krypto-aktiver.

Bæredygtige incitamentsmodeller

Tokenfordelingsstrategier

Bæredygtigheden af farming-belønninger er en afgørende faktor for langsigtede kapitalens effektivitet. Hvis en DEX udsender belønninger for aggressivt, risikerer den hyperinflation af sin native token, hvilket kan føre til et sammenbrud i tokenværdien. Derfor implementerer veldesignede økosystemer omhyggeligt struktureret fordelingsschedules.

For eksempel allokerer Verse-økosystemet en specifik del af sin tokensupply (35 %) til incitamenter, der fordeles lineært over en flerårig periode (f.eks. 7 år). Denne kontrollerede udgivelse sikrer, at belønninger forbliver tilgængelige på lang sigt og understøtter økosystemets vækst uden at oversvømme markedet med overskudssupply.

Undgåelse af lejesøgende kapital

Høje APY'er kan nogle gange være en fælde. Nogle platforme tilbyder astronomiske afkast (over 1000 %) for at tiltrække kortvarig likviditet. Dette tiltrækker ofte "lejesøgende" kapital – udbydere, der indsætter midler udelukkende for at høste de høje belønninger og derefter straks sælger tokens og trækker deres likviditet, når raten falder.

Denne adfærd destabiliserer børsen og skader langsigtede holdere. En bæredygtig model sigter mod attraktive, men realistiske afkast, såsom et indledende mål på 80 % APY for farms, som set i balancerede økosystemer. Denne tilgang tiltrækker engagerede likviditetsudbydere, der er interesserede i protokollens langsigtede sundhed frem for blot kortvarig udtrækning.

Belønningsfordelingsperioder

Farming-belønninger beregnes og fordeles typisk over faste perioder, ofte ugentligt. Modellen antager normalt, at alle likviditetsudbydere for en pulje er stakede i farmen. Hvis færre mennesker staker, bliver APY'en for dem, der deltager, effektivt højere end projiceret.

Omvendt, hvis et stort beløb ny kapital indtræder i farmen under en fordelingsperiode, vil APY'en midlertidigt falde, da de faste belønninger deles mellem flere deltagere. Overvågning af disse svingninger er en del af aktiv likviditetshåndtering.

Vigtige værktøjer til likviditetshåndtering

Self-custodial punge

For at deltage i likviditetstilvejebringelse og farming kræver en bruger en self-custodial digital pung. I modsætning til custodial punge på centraliserede børser giver self-custodial punge (som Bitcoin.com Wallet) brugeren fuld kontrol over deres private nøgler og midler. Dette er en forudsætning for direkte interaktion med smart contracts.

Self-custody sikrer, at brugeren kan interagere med blockchain uden tilladelse fra en tredjepart. Det tillader direkte forbindelse til DEX-grænseflader og underskrivelse af transaktioner krævet for at indsætte likviditet eller stake tokens.

Native valuta til gas

Håndtering af likviditetspositioner kræver udførelse af transaktioner på blockchain, såsom godkendelse af tokens, indsættelse af midler og krav på belønninger. Hver af disse handlinger medfører et netværksgebyr kendt som "gas". Dette gebyr skal betales i blockchainens native valuta, hvor transaktionen finder sted.

| Blockchain | Native valuta | Anvendelse |

|---|---|---|

| Ethereum | ETH | Betalelse af transaktionsgebyrer |

| Polygon | MATIC | Betalelse af transaktionsgebyrer |

| Avalanche | AVAX | Betalelse af transaktionsgebyrer |

Likviditetsudbydere skal sikre, at de altid har tilstrækkelig balance af native valuta i deres pung. Hvis de løber tør for ETH på Ethereum, f.eks., vil brugeren ikke kunne trække deres likviditet eller kræve deres belønninger, hvilket effektivt låser deres position, indtil de genopfylder deres pung.

Risici og markedsdynamikker

Forståelse af slippage

Slippage skaber en uoverensstemmelse mellem den forventede pris på en handel og den faktiske udføringspris. Det opstår mest hyppigt i puljer med lav likviditet. Når en trader forsøger at udføre en stor ordre i en lav pulje, ændrer deres handel betydeligt forholdet af aktiver i puljen og får prisen til at glide mod dem.

For likviditetsudbydere kan høj slippage i en pulje indikere behov for dybere likviditet. Selvom slippage primært skader tradaren, kan det også afskrække handelsvolumen, hvilket til sidst reducerer gebyrerne tjent af udbydere. Vedligeholdelse af dybe, sunde puljer er løsningen på minimering af slippage og tiltrækning af konsekvent volumen.

Prisnøjagtighed og dybde

Likviditetsdybde fungerer som en buffer mod volatilitet. I en pulje med dyb likviditet har store handler minimal indvirkning på aktivprisen. I kontrast kan en tynd pulje opleve dramatiske prisændringer fra relativt små transaktioner. Denne ustabilitet gør markedet praktisk utjeneligt for seriøse tradere.

Lav likviditet kan også føre til unøjagtig aktivprising i forhold til det bredere marked. Hvis en DEX-pulje er for lav, kan dens pris hænge efter eller afvige fra det globale gennemsnit, hvilket skaber arbitrage-muligheder, der korrigerer prisen, men kan være skadelige for passive likviditetsudbydere.

Risici ved impermanent loss

Selvom det ikke er eksplicit nævnt i enhver guide, hentyder begrebet, at "forholdet af returnerede kryptoaktiver kan være anderledes", til en fundamental risiko i AMMer. Hvis prisen på et aktiv stiger betydeligt i forhold til det andet, sælger puljen automatisk det stigende aktiv og køber det faldende for at opretholde 50/50-værdiforholdet.

Dette betyder, at når en udbyder trækker deres likviditet, kan de ende med mindre af det stigende aktiv, end de startede med. Denne forskel mellem at holde aktiverne i en pung versus at tilvejebringe likviditet er kendt som impermanent loss. Yield farming-belønninger og handelsgebyrer fungerer som kompensation for at påtage sig denne risiko.

Udførelsesstrategier for udbydere

Bidrag til puljer

Processen med at tilføje likviditet starter med at identificere en pulje, der matcher brugerens risikotolerance og aktivbeholdninger. Brugeren skal navigere til DEX'ens "Pool"-sektion og vælge den ønskede gruppe. Grænsefladen viser typisk den aktuelle vekselkurs og det krævede forhold af aktiver.

Når aktiverne er valgt, skal brugeren godkende smart contracten til at bruge deres tokens. Dette er et engangssikkerhedsforanstaltning for hvert aktiv. Efter godkendelse underskriver brugeren indsættelsestransaktionen. Blockchainen bekræfter handlingen, og brugeren modtager deres LP-tokens, hvilket markerer starten på deres gebyrnende rejse.

Håndtering af farm-indsættelser

For at maksimere effektivitet er det næste trin at flytte LP-tokens ind i en Farm. Dette er en separat handling fra tilføjelse af likviditet. Brugeren skal navigere til fanen "Farms" på DEX'en og finde farmen, der svarer til deres LP-tokens.

Ligesom den indledende indsættelse skal brugeren normalt godkende farming-contracten til at interagere med deres LP-tokens. Når indsat, vil dashboardet begynde at opdatere i realtid og vise de "afventende belønninger", der akkumuleres. Disse belønninger kan typisk kræves når som helst uden at trække den underliggende likviditet, hvilket tillader fleksibel indkomsthåndtering.

Konklusion

Håndtering af likviditet på en desentraliseret børs er en dynamisk proces, der går ud over simpel aktivopbevaring. Den involverer en strategisk tilgang til kapitalens effektivitet, hvor brugere udnytter de indbyrdes forbundne mekanismer af handelsgebyrer og yield farming for at maksimere afkast. Ved at tilvejebringe den essentielle infrastruktur til tilladelsesfri handel tjener likviditetsudbydere en andel i platformens succes og fanger værdi fra enhver swap udført mod deres pulje.

Sand optimering kræver dog vågenhed og forståelse af de underliggende mekanismer. Fra overvågning af handelsvolumen og likviditetsdybde til vurdering af bæredygtigheden af farming-APY'er håndterer succesfulde udbydere aktivt deres positioner. De navigerer de tekniske krav ved self-custodial punge og smart contracts, mens de balancerer potentialet for belønninger mod markedsrisici.

Effektiv likviditetshåndtering forvandler statiske krypto-aktiver til produktiv kapital ved at stable handelsgebyrer og farming-belønninger.