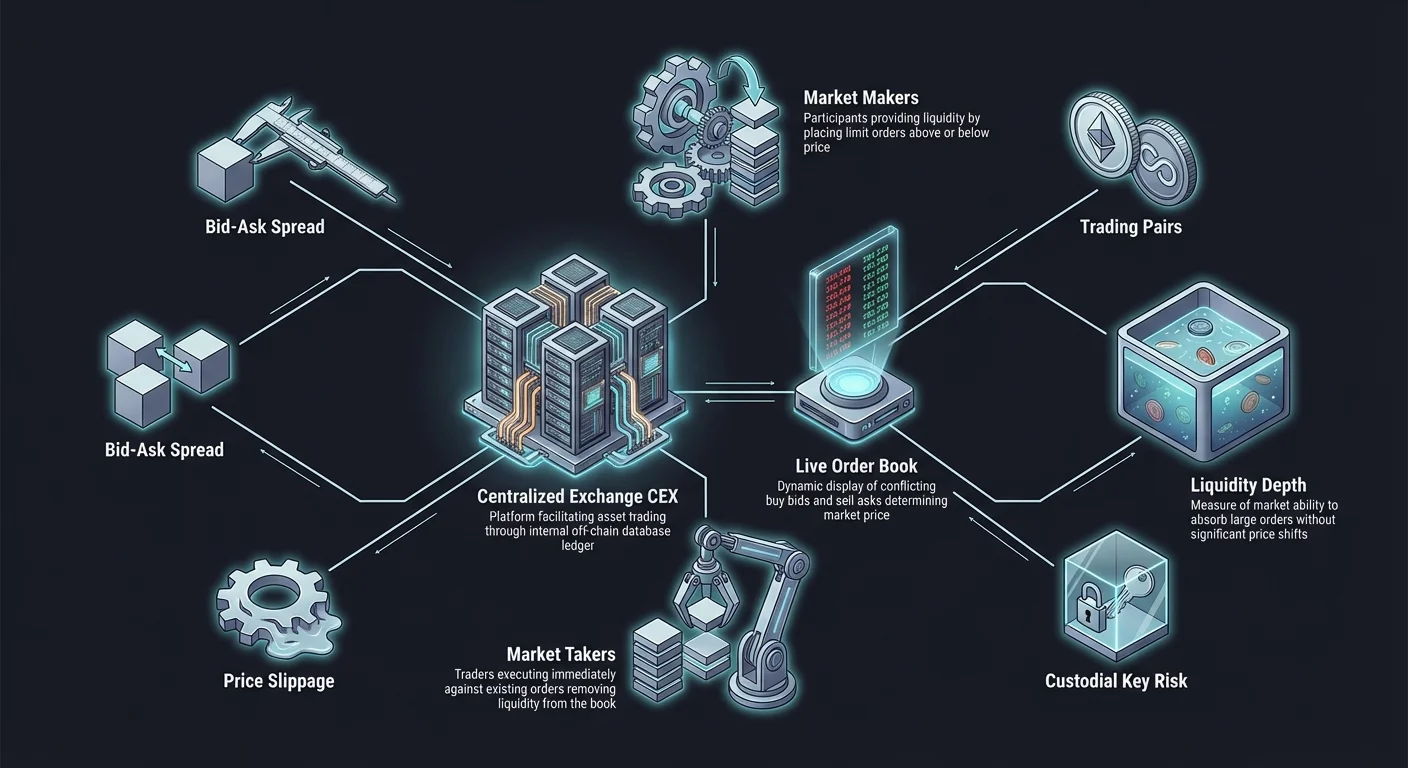

Digitale aktivmarkeder afhænger af infrastruktur, der letter udvekslingen af værdi mellem deltagere. I hjertet af de mest almindelige handelsplatforme ligger den Centraliserede Børs, ofte forkortet som CEX. Disse platforme fungerer som mellemmænd, ligesom traditionelle børser eller banker, og forbinder købere og sælgere i et kontrolleret miljø. For effektivt at navigere i disse markedspladser skal en trader forstå de underliggende mekanismer, der driver prisopdagelse og handelsudførelse.

Den primære motor, der driver en centraliseret børs, er ordrebogen. Denne digitale hovedbog registrerer interesserne fra markedsdeltagere i realtid og viser priserne, hvor brugere er villige til at købe eller sælge en specifik aktiv. I modsætning til decentraliserede alternativer, der måske bruger automatiserede market maker-algoritmer, afhænger en CEX af denne liste af ordrer til at matche efterspørgsel med udbud.

Forståelse af, hvordan disse komponenter interagerer, giver grundlaget for alle handelsstrategier. Uanset om man har til hensigt at holde aktiver på lang sigt eller engagere sig i hyppig day trading, er evnen til at læse en ordrebog og tolke handelspar essentiel. Det afslører markedsstemningen, dybden af tilgængelig likviditet og de potentielle omkostninger ved at gå ind i eller ud af en position.

Rolle af den Centraliserede Mellemmand

En centraliseret børs fungerer som en betroet tredjepart mellem to tradere. Når en bruger opretter en konto, indskyder de typisk midler i en pung, der kontrolleres af børsen. Denne model er kendt som custodial service. Børsen holder de private nøgler til de digitale aktiver og fungerer effektivt som en bank for kryptovalutaer. Denne centralisering tillader ekstremt hurtige transaktionshastigheder, fordi handler sker i børsens interne database frem for på blockchain selv.

I dette system er børsen ansvarlig for sikkerhed, transaktionsmatching og opdatering af saldi. Fordi handler sker off-chain, behøver brugere ikke at vente på blokbekræftelser eller betale netværksgasgebyrer for hver enkelt handel. I stedet betaler de handelsgebyrer til platformen for tjenesten med at matche deres ordrer. Denne effektivitet gør CEX'er til den primære indgang for nye investorer, der træder ind i kryptoverdenen.

Handelen for denne bekvemmelighed er kravet om at stole på operatøren. Brugere er afhængige af børsens sikkerhedsforanstaltninger for at beskytte deres midler mod tyveri eller dårlig ledelse. Desuden er disse enheder, da de er virksomheder, underlagt reguleringer i de jurisdiktioner, hvor de opererer. Dette nødvendiggør ofte identitetsverifikationsprocesser, kendt som Know Your Customer (KYC), før en bruger kan indskyde fiat-valuta eller udtrække væsentlige beløb i krypto.

Nedbrydning af Ordrebogen

Ordrebogen er en dynamisk, realtidsliste over købs- og salgsordrer for en specifik aktiv. Den er generelt opdelt i to tydelige sektioner. Den øvre halvdel viser typisk "asks", eller salgsordrer, som ofte er farvet rødt. Disse repræsenterer priserne, hvor nuværende ejere er villige til at afstå deres aktiver. Priserne i denne sektion stiger, med den laveste salgspris tættest på midten.

Den nedre halvdel af ordrebogen viser "bids", eller købsordrer, typisk farvet grønt. Disse repræsenterer priserne, som andre brugere er villige til at betale for at erhverve aktivet. Disse priser er arrangeret i faldende rækkefølge, med det højeste bud øverst, tættest på midten. Interaktionen mellem disse to sider bestemmer aktivets nuværende markedspris.

Mellom det højeste bud og den laveste ask ligger et hul kendt som "spread". Denne spread repræsenterer prisforskellen mellem, hvad en køber vil betale, og hvad en sælger vil modtage. I højt likvide markeder med mange deltagere er denne spread normalt meget lille, nogle gange kun en brøkdel af en øre. I markeder med færre deltagere eller lavere aktivitet kan spreadet være betydeligt og repræsentere en højere omkostning ved at udføre en øjeblikkelig handel.

Markedsmakere og Markeds Tagere

Økosystemet i en ordrebog er befolket af to tydelige typer deltagere: makere og takere. Forståelse af denne forskel er vital, fordi det ofte dikterer de gebyrer, en trader skal betale.

Markedsmakere

Makere er tradere, der fylder ordrebogen med limitordrer. De placerer købsordrer under den nuværende pris eller salgsordrer over den nuværende pris. Ved at gøre det "skaber" de markedet ved at levere likviditet. De søger ikke øjeblikkelig udførelse, men er villige til at vente på, at prisen kommer til dem. Fordi de tilføjer dybde til ordrebogen og gør det lettere for andre at handle, inciterer børser ofte makere med lavere handelsgebyrer eller endda rabatter.

Markeds Tagere

Takere er deltagere, der accepterer de nuværende priser på ordrebogen. De "tager" likviditeten leveret af makere. Hvis en trader vil købe Bitcoin øjeblikkeligt, accepterer de den laveste tilgængelige salgspris (ask). Dette fjerner en ordre fra bogen. Fordi takere fjerner likviditet og kræver øjeblikkelig service, betaler de generelt højere gebyrer end makere.

| Rolle | Handling | Likviditetspåvirkning | Typisk gebyretsstruktur |

|---|---|---|---|

| Maker | Placerer limitordre | Tilføjer likviditet | Lavere gebyrer / rabatter |

| Taker | Placerer markedsordre | Fjerner likviditet | Højere gebyrer |

Typer af Handelsordrer

For at interagere med ordrebogen bruger tradere specifikke ordertyper, der passer til deres strategi og hastighed. De to mest grundlæggende typer er markedsordrer og limitordrer.

Markedsordrer

En markedsordre fungerer som en kommando til at købe eller sælge en aktiv øjeblikkeligt til den bedste tilgængelige nuværende pris. Den prioriterer hastighed over prisikkerhed. Når en bruger placerer en markeds købsordre, parres matchingsmotoren den øjeblikkeligt med den laveste tilgængelige salgsordre (ask) på bogen. Hvis købsordren er stor, kan den forbruge den første salgsordre og gå videre til den næste, dyrere en. Dette sikrer, at handlen sker øjeblikkeligt, men den endelige gennemsnitspris, der betales, kan være højere end den sidst handelde pris.

Limitordrer

En limitordre tillader en trader at angive en specifik pris, hvor de er villige til at købe eller sælge. For en købs limitordre specificerer traderen den maksimale pris, de vil betale. For en salgs limitordre specificerer de den minimale pris, de vil acceptere. Disse ordrer udføres ikke øjeblikkeligt, medmindre markedsprisen matcher den specificerede grænse. I stedet placeres de på ordrebogen og tilføjer markedsdybde. Denne type ordre garanterer pris, men garanterer ikke udførelse. Hvis markedet aldrig når grænseprisen, sker handlen aldrig.

Forståelse af Handelspar

I verden af kryptobørser handles aktiver aldrig isoleret. De handles altid i par. Et handelspar angiver, hvilke aktiver der udveksles mod hinanden. Strukturen ligner valutamarkeder. Det første aktiver listet er "base"-valutaen, og det andet er "quote"-valutaen.

For eksempel er i paret BTC/USDT Bitcoin (BTC) basevalutaen, og Tether (USDT) er quotevalutaen. Prisen, der vises på børsen, repræsenterer, hvor meget af quotevalutaen der kræves for at købe én enhed af basevalutaen. Hvis prisen på BTC/USDT er 50.000, betyder det, at én Bitcoin koster 50.000 Tether.

Fiat- og Stablecoin-par

De mest almindelige par involverer en volatil kryptovaluta handlet mod en stabil aktiv. Dette tillader tradere at spore fiat-værdien af deres beholdninger let. Par som ETH/USD eller BTC/USDT er højt likvide, fordi de fungerer som primære ind- og udgange for markedet. Tradere bruger disse par til at bevæge sig ind og ud af volatile positioner og effektivt "cashed out" uden at forlade kryptøkosystemet.

Krypto-Cross-par

Børser tilbyder også par, der handler én volatil aktiv direkte mod en anden, såsom ETH/BTC. I dette eksempel er Ethereum prissat i Bitcoin frem for dollars. Disse kaldes cross-par. Tradere bruger disse til at spekulere i den relative styrke af én kryptovaluta mod en anden. Hvis en trader tror, at Ethereum vil overgå Bitcoin, vil de købe ETH/BTC-paret. Dette tillader porteføljejusteringer uden behovet for at konvertere tilbage til fiat-valuta eller stablecoins som et mellemløb.

Begrebet Likviditet

Likviditet er et mål for, hvor let et aktiv kan konverteres til et andet aktiv uden at påvirke dets pris. I konteksten af en ordrebog henviser likviditet til volumenet af ventende ordrer på forskellige prisniveauer. En "tyk" eller "dyb" ordrebog har et væsentligt antal købs- og salgsordrer tæt på den nuværende markedspris.

Finansiel Likviditet

Dette aspekt henviser til lettheden ved at gå ind i eller ud af en position med kontanter eller kontantekvivalenter. Store aktiver som Bitcoin og Ethereum har generelt høj finansiel likviditet på store centraliserede børser. Dette betyder, at en trader kan sælge et betydeligt beløb Bitcoin og modtage US Dollars (eller stablecoins) næsten øjeblikkeligt. Omvendt kan mindre, obskure tokens mangle denne finansielle likviditet, hvilket gør det svært at sælge store beløb uden at vente dage på købere.

Markeds Likviditet

Markeds likviditet handler specifikt om markedets evne til at absorbere store ordrer uden væsentlige prisændringer. I et likvidt marked vil en stor købsordre ikke drive prisen betydeligt op, fordi der er nok sælgere til at dække efterspørgslen. I et illikvidt marked kan en relativt lille købsordre rydde alle sælgere på den nuværende pris, hvilket tvinger køber til at betale meget højere priser for at fuldføre resten af ordren. Dette fænomen er kendt som prispåvirkning eller slippage.

Slippage og Prispåvirkning

Slippage opstår, når en handel afvikles til en anden pris end forventet. Selvom dette begreb ofte er forbundet med decentraliserede børser, er det lige så relevant i centraliserede ordrebøger. Når en trader placerer en stor markedsordre i et lavt likvidt par, handler de som en "hval" i en lille dam.

Hvis ordrebogen er tynd, hvilket betyder, at der er få ordrer tilgængelige på den nuværende pris, må matchingsmotoren gå dybere ind i bogen for at opfylde anmodningen. For en køber betyder dette at købe de billigste coins først, derefter de næstbilligste og så videre, indtil ordren er opfyldt. Den gennemsnitlige pris betalt vil være højere end den indledende markedspris vist på skærmen.

Tradere skal være opmærksomme på likviditet, når de handler par med lavere handelsvolumen. Selvom den viste pris måske ser attraktiv ud, kan dybden af ordrebogen måske ikke understøtte en stor handel på det specifikke prisniveau. Avancerede tradere analyserer dybdekortet, en visuel repræsentation af ordrebogen, for at vurdere, hvor meget kapital der kræves for at bevæge prisen med en vis procentdel.

Læsning af Markedsstemning

Ordrebogen giver mere end bare en mekanisme til handel; den fungerer som et vindue ind i markedspsykologien. Ved at observere tætheden af købs- og salgsordrer kan tradere udlede støtte- og modstandsniveauer. En "købsmur" er en stor koncentration af købsordrer på et specifikt prisniveau. Dette antyder, at mange tradere mener, at aktivet er undervurderet på det prisniveau og er klar til at købe, hvilket potentielt forhindrer prisen i at falde yderligere.

Omvendt er en "salgsmur" en massiv ophobning af salgsordrer på et højere prisniveau. Dette indikerer, at mange ejere har til hensigt at tage gevinster på det punkt, hvilket skaber en barriere, som prisen måske kæmper med at bryde igennem. Disse mure kan være organiske, der repræsenterer ægte markedsenighed, eller kunstige, placeret af store enheder for at manipulere opfattelsen.

Dog kan ordrebøger være bedrageriske. Ordre kan annulleres når som helst før udførelse. En stor købsmur kan forsvinde sekunder før prisen når den, en praksis nogle gange kaldet "spoofing". Derfor, mens ordrebogen tilbyder værdifulde data, repræsenterer den hensigt frem for en garanti. Den viser, hvad tradere siger, de vil gøre, hvilket kan adskille sig fra, hvad de faktisk gør, når markedet bevæger sig.

Betydningen af Volumen

Handelsvolumen fungerer som en kritisk indikator for gyldigheden af prisbevægelser inden i en ordrebog. Volumen repræsenterer det samlede beløb af et aktiv, der er udvekslet over en specifik periode, normalt 24 timer. Højt volumen indikerer stærk interesse og deltagelse. Når priser stiger på højt volumen, antyder det, at trenden har overbevisning og er støttet af mange deltagere.

Lavt volumen under en prisbevægelse kan indikere svaghed. Hvis prisen på et aktiv stiger brat, men meget lidt handel faktisk fandt sted, antyder det, at bevægelsen måske er uholdbar eller resultatet af en enkelt stor ordre i et illikvidt marked. Centraliserede børser viser volumen-data prominent for hvert handelspar og hjælper brugere med at skelne mellem aktive, sunde markeder og sovende, risikable sådanne.

Volumen relaterer sig også direkte til likviditet. Generelt har højere volumen-par smallere spreads og dybere ordrebøger. Denne korrelation eksisterer, fordi aktive markeder tiltrækker flere markedsmakere, der kan tjene på det høje omsætning, selv med små spreads. For begyndere er det at holde sig til højvolumen-par en almindelig strategi for at sikre, at de kan gå ind og ud af positioner effektivt uden at lide under overdreven slippage.

Custodiale Risici og Sikkerhed

Selvom centraliserede børser tilbyder brugervenlige grænseflader og høj likviditet, introducerer de custodiale risici. Når midler indskydes i en børs-konto, overfører brugeren i væsentligheden ejerskabet af disse aktiver til børsens pung. Brugeren bevarer en krav på aktiverne, repræsenteret af saldot på deres skærm, men de kontrollerer ikke de private nøgler.

Denne struktur gør centraliserede børser til primære mål for hackere. Hvis en børs' sikkerhed bliver brudt, kan brugernes midler stjales. Historisk set har der været tilfælde, hvor børser blev insolvente eller dårligt håndterede brugernes indskud. Denne realitet har populariseret udtrykket "not your keys, not your coins" i kryptogemenskabet.

For at mindske denne risiko anvender anerkendte børser omfattende sikkerhedsforanstaltninger. Disse inkluderer cold storage, hvor flertallets midler holdes offline i air-gapped enheder, og to-faktor-autentificering (2FA) for brugercontier. Brugere opfordres til at bruge stærke, unikke adgangskoder og aktivere 2FA for at beskytte deres individuelle konti. Desuden er det en bedste praksis kun at holde midler på en børs, der aktivt bruges til handel, mens man flytter langsigtede beholdninger til en selv-custodial pung.

Regulatorisk Overholdelse og Adgang

Centraliserede børser fungerer som den primære bro mellem den traditionelle finansielle verden (fiat) og kryptøkonomien. Fordi de håndterer nationale valutaer og letter pengeoverførsler, er de underlagt strenge reguleringer. Dette er grunden til, at de fleste store CEX'er kræver identitetsverifikation.

Denne proces involverer normalt indsendelse af statsligt udstedt identifikation, såsom pas eller kørekort, og nogle gange bevis for adresse. Denne overholdelse er designet til at forhindre hvidvaskning af penge og ulovlig finansiering. Selvom nogle privatlivsbevidste brugere ser dette som en ulempe, giver det et lag af legitimitet og juridisk recourse, som ikke findes i uregulerede miljøer.

En børs' regulatoriske status dikterer også, hvem der kan bruge den. Nogle platforme er begrænset i visse lande eller stater på grund af lokale love. Tradere skal sikre sig, at de bruger en platform, der er juridisk autoriseret til at operere i deres jurisdiktion for at undgå risikoen for at have deres konti frosset eller begrænset.

Konklusion

Centraliserede børser forbliver hjørnestenen i kryptovalutamarkedet og tilbyder den likviditet og infrastruktur, der er nødvendig for effektiv prisdannelse. Gennem ordrebogens mekanisme organiserer disse platforme kaosset af global efterspørgsel og udbud i en velordnet datastrøm. Ved at forstå samspillet mellem bids, asks, makers og takers kan investorer navigere på markedet med større tillid og præcision.

Begrebet handelspar organiserer yderligere det digitale aktivlandskab, hvilket muliggør sømløse overgange mellem fiat-valutaer og kryptovalutaer, eller direkte mellem forskellige digitale aktiver. Selvom bekvemmeligheden og hastigheden af CEX'er er ubestridelig, følger der et ansvar med at forstå forvaltningsrisici og vigtigheden af sikkerhed. I sidste ende er ordrebogen et værktøj – en afspejling af det kollektive markedssentiment – og beherskelse af dens fortolkning er en grundlæggende færdighed for enhver deltager i den digitale økonomi.

Succesfuld handel begynder med at forstå markedspladsens mekanik, før man risikerer kapital.