Decentraliseret finans har fundamentalt ændret den måde, digitale aktivbeholdere ser på deres porteføljer. I den traditionelle finansverden står aktiver ofte stille, indtil de sælges. I kryptooikosystemet, specifikt inden for decentraliserede børser, kan aktiver sættes i arbejde for at generere kontinuerlige afkast. Denne overgang fra passiv opbevaring til aktiv afkastgenerering kræver en robust forståelse af, hvordan markeder fungerer. Det involverer at gå ud over simpel spekulation og ind i området for likviditetsprovidning og yield farming.

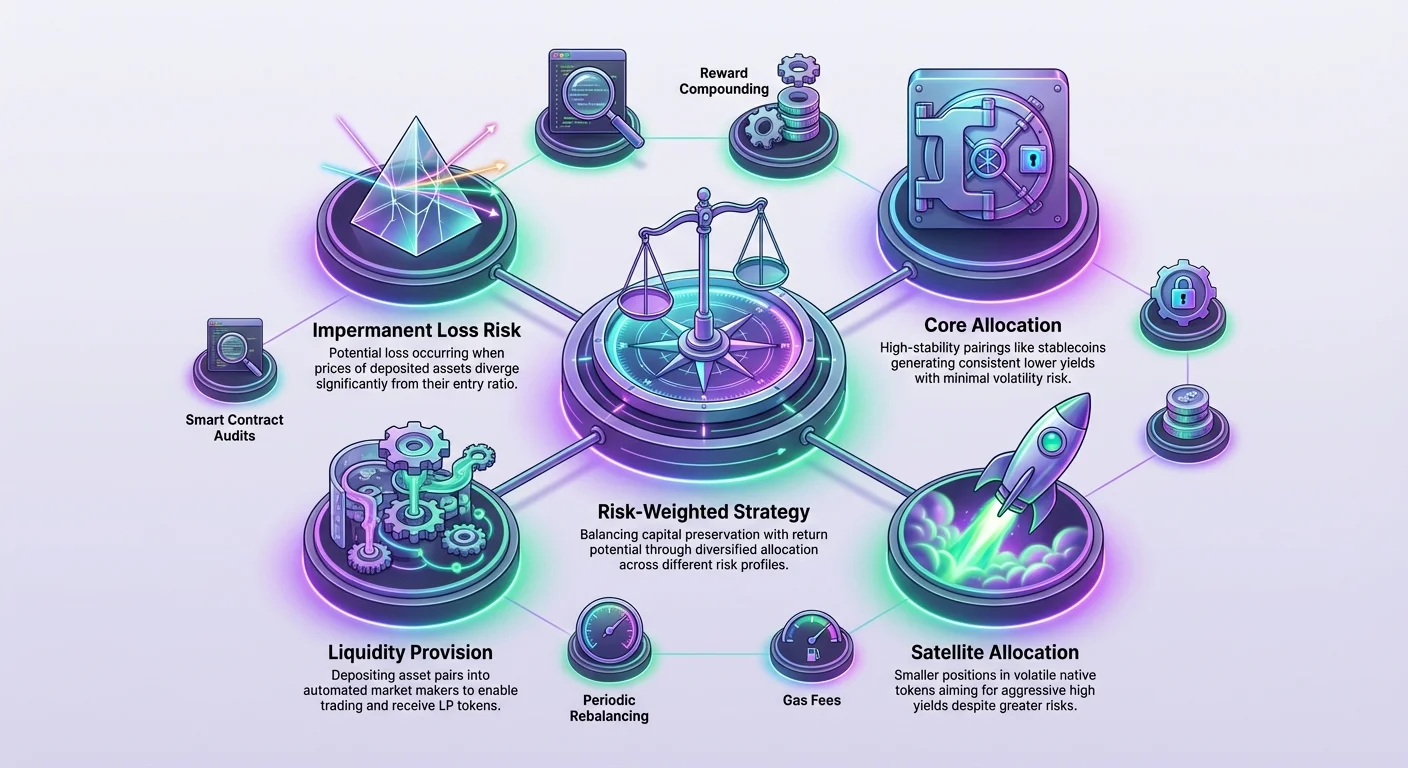

Opbygning af en portefølje, der balancerer risiko med potentielle afkast, handler ikke om at jage det højeste procenttal på en skærm. Det kræver en strategisk tilgang til allokering og en dyb forståelse af de underliggende mekanismer i decentraliserede handelsprotokoller. Investorer skal vurdere, hvor afkastet kommer fra, hvor bæredygtigt det er, og hvilke risici der er involveret i at opnå det. En risikovægtet tilgang sikrer, at kapitalen bevares, samtidig med at markedets upside fanges.

Grundlaget for enhver DeFi-afkastportefølje ligger i konceptet likviditet. Markeder kan ikke fungere uden den. Når likviditeten er lav, bliver prisopdagelsen ineffektiv, og handel bliver vanskelig. Ved at løse dette problem for markedet tjener investorer gebyrer. Dette er dog kun det første lag i afkaststakken. Det andet lag involverer protokolincitamenter, ofte omtalt som farming, som introducerer et andet sæt variabler og belønningsstrukturer. Ved effektivt at kombinere disse lag kan man skabe en diversificeret strategi, der kan modstå forskellige markedsforhold.

Mekanismerne bag decentraliseret likviditet

For at bygge en portefølje skal man først forstå motoren, der driver decentraliserede børser. I modsætning til centraliserede modparter, der bygger på orderbøger, bruger decentraliserede platforme ofte automatiserede markedsmakere. Disse systemer tillader brugere at handle mod en pulje af tokens i stedet for at matche med en specifik anden person. Denne pulje finansieres af likviditetsudbydere, der indskyder aktiver i smart contracts.

Likviditetspuljers rolle

En likviditetspulje er i bund og grund et smart contract, der holder midler. Disse puljer er specifikke for handelspar. For eksempel kan en pulje indeholde en blanding af et volatilt aktiv og et stabilt aktiv eller to volatile aktiver som ETH og et protokoltoken. Puljens dybde bestemmer markedets sundhed. Dype puljer tillader store handler med minimal indvirkning på prisen. Grimme puljer resulterer i høj slippage, hvor udføringsprisen adskiller sig markant fra den forventede pris.

Når en bruger leverer likviditet, letter de handler for andre. Som modtjeneste belønner protokollen dem. Denne belønning kommer typisk i form af handelsgebyrer. En del af hver swap, der går gennem puljen, indsamles og fordeles til likviditetsudbyderne. Dette skaber en direkte korrelation mellem handelsvolumen og afkast. Par med højt volumen genererer flere gebyrer og giver en konsistent baseline-indkomst for porteføljen.

Forståelse af indskytningsforholdet

Deltagelse i en likviditetspulje kræver typisk indskydning af to aktiver af lige værdi. Protokollen bruger en matematisk formel til at opretholde balancen mellem disse aktiver. Hvis en investor vil levere likviditet til et par, kan de ikke bare indskyde den ene side. De skal beregne den nuværende markedsværdi og levere en tilsvarende mængde af begge tokens.

For eksempel, hvis en investor har et specifikt token og vil tjene afkast på det, skal de også have parringsaktivet, såsom en stablecoin eller Ethereum. Dette krav dikterer porteføljens sammensætning. Det betyder, at man for at fange afkast ikke kan være 100 % allokeret til et enkelt aktiv. Porteføljen skal opdeles for at opfylde det 50/50-værdikrav fra den automatiserede markedsmaker. Denne strukturelle nødvendighed fungerer som en naturlig diversificeringsmekanisme, der tvinger eksponering mod flere aktiver i økosystemet.

Likviditetsudbyder-tokens og ejerskab

Når aktiver indskydes i en pulje, overføres de teknisk til smart contractet. For at bevise ejerskab af disse indskudte midler præger protokollen et kvitteringstoken. Disse kaldes likviditetsudbyder-tokens eller LP-tokens. De repræsenterer en proportionel andel af puljen. Hvis en bruger leverer 1 % af den samlede likviditet i et specifikt par, giver deres LP-tokens dem ret til 1 % af aktiverne i puljen plus 1 % af de opkrævede gebyrer.

Disse tokens er dynamiske. Efterhånden som handel sker og gebyrer akkumuleres, vokser puljens værdi. Når LP-tokensne indløses, modtager brugeren deres oprindelige indskytningsforhold tilbage plus de gebyrer, der er tjent i perioden. Antallet af specifikke tokens, der returneres, vil dog sandsynligvis afvige fra indskuddet på grund af prisændringer. Denne kvitteringsmekanisme er afgørende, fordi LP-tokens er sammensatte. De kan bruges i andre dele af DeFi-økosystemet til at generere yderligere afkast, en proces kendt som farming.

Laget med yield farming-incitamenter

Mens handelsgebyrer giver et basisniveau af afkast, suppleres de ofte af yield farming-belønninger. Decentraliserede børser skal tiltrække betydelig likviditet for at sikre glatte handelsoplevelser. For at konkurrere om kapital tilbyder de yderligere incitamenter til likviditetsudbydere. Her skifter porteføljestrategien fra passiv gebyrinddrivelse til aktiv afkastjagt.

Farming-mekanismer og belønninger

Yield farming involverer at tage LP-tokensne, der modtages fra likviditetsprovidning, og indskyde dem i et separat smart contract kendt som en farm. Ved at stake disse kvitteringstokens anerkender protokollen brugerens bidrag til netværkets sundhed og udbetaler belønninger. Disse belønninger er typisk denomineret i børsens native governance- eller utility-token.

Afkastet for farming udtrykkes ofte som en årlig procentafkast (APY). Denne sats er forskellig fra handelsgebyr-APY. Den stammer fra en specifik allokering af tokens, der er sat af projektteamet til at booste vækst. For eksempel kan en protokol allokere en procentdel af dens samlede tokensupply til at blive distribueret over flere år til brugere, der staker i specifikke farms. Dette skaber en dobbelt indtægtsstrøm: gebyrerne fra handelsaktivitet og tokenbelønningerne fra farming-contractet.

Vurdering af belønningers bæredygtighed

Bæredygtigheden af farming-belønninger er en kritisk faktor i porteføljens risikostyring. Belønningerne kommer fra protokollens tokensupply. Hvis et projekt udsteder tokens for aggressivt for at tiltrække brugere, risikerer det at fortynde tokenets værdi. Høje APY'er kan være attraktive, men de signalerer ofte høj inflation af belønnings-tokenet.

Investorer skal analysere, hvor afkastet kommer fra. Er det en fast distributionsplan, der strækker sig over år, eller er det en kortvarig burst designet til at pumpe metrics? Bæredygtige økosystemer anvender ofte en lineær distributionsmodel, der frigiver tokens blok for blok over en lang tidslinje. Denne tilgang aligner incitamenterne for likviditetsudbydere med børsens langsigtede sundhed. Den afskrækker "mercenary capital", der entrer for hurtig profit og forlader straks, hvilket kan destabilisere platformen.

Risikovægting og impermanent loss

Ingen afkast er uden risiko. I DeFi er den primære risiko specifikt for likviditetsprovidning impermanent loss. Dette fænomen opstår, når prisen på de indskudte aktiver ændrer sig i forhold til hinanden efter indskydning. Fordi puljen fungerer som en automatiseret markedsmaker, sælger den altid det stigende aktiv og køber det faldende aktiv for at opretholde balancen.

Dynamikken i prisdivergens

Hvis et aktiv i paret fordobles i pris, mens det andet forbliver stabilt, ender likviditetsudbyderen med mindre af det dyre aktiv og mere af det stagnante. Når de trækker ud, kan den samlede værdi af deres beholdning være mindre end hvis de bare havde holdt de to aktiver i en pung uden at levere likviditet. Dette tab kaldes "impermanent", fordi det kun realiseres, hvis midlerne trækkes ud, mens priserne er divergente. Hvis priserne vender tilbage til det oprindelige forhold, forsvinder tabet.

Hvis prisændringen dog er permanent, bliver tabet permanent. En risikovægtet portefølje skal tage højde for dette. Par med høj volatilitet tilbyder højere handelsgebyrer og ofte højere farming-belønninger for at kompensere for denne risiko. Stablecoin-par, hvor begge aktiver er pegget til en valuta som den amerikanske dollar, har minimal impermanent loss-risiko, men tilbyder typisk lavere afkast. Balancering af disse to typer puljer er centralt for porteføljeopbygning.

Smart contract- og platformrisiko

Ud over markedsdynamik er der teknisk risiko. Når midler indskydes i en pulje eller en farm, holdes de af et smart contract. Porteføljens sikkerhed afhænger fuldstændig af kvaliteten af den kode. Anerkendte børser gennemgår streng revision af tredjeparts sikkerhedsfirmaer for at sikre, at deres contracts er sikre.

Brug af etablerede platforme med en track record for sikkerhed reducerer denne risiko. En risikovægtet tilgang involverer at undgå obskure, ureviderede platforme, der lover astronomiske afkast. Den prioriterer børser med transparent kode og substentiel eksisterende likviditet. Diversificering på tværs af forskellige puljer inden for et pålideligt økosystem er sikrere end at jage afkast på uprøvet infrastruktur.

Strategiske allokeringsrammer

Opbygning af porteføljen involverer kategorisering af muligheder baseret på deres risik-afkast-profil. En balanceret ramme allokerer kapital på tværs af forskellige typer puljer for at udjævne volatilitet, samtidig med at en stabil indtægtsstrøm opretholdes. Dette forhindrer en enkelt negativ markedsbegivenhed i at udslette gevinster.

| Puljekategori | Risikoprofil | Primær afkastkilde | Allokeringsrolle |

|---|---|---|---|

| Stable/Stable | Lav | Handelsgebyrer | Kapitalbevarelse |

| Bluechip/ETH | Middel | Gebyrer + lave farm-belønninger | Kernevækst |

| Volatilt/Nativ | Høj | Høje farm-belønninger | Aggressivt afkast |

Kerne versus satellit-allokering

En almindelig strategi er Core-Satellite-tilgangen. "Kernen" består af lavere risikopositioner. Dette kan inkludere likviditetspuljer sammensat af store aktiver som ETH parret med stablecoins eller endda stablecoin-til-stablecoin-par. Disse positioner genererer konsistente, om end lavere, afkast med reduceret volatilitet. De danner porteføljens grundmur.

"Satellit"-positionerne er mindre allokeringer til højere risikopuljer. Disse involverer ofte DEX'ens native token eller nyere, mere volatile aktiver. Disse puljer tilbyder generelt meget højere APY'er for at kompensere for den øgede risiko for impermanent loss og prisvolatilitet. Ved at begrænse størrelsen af disse positioner kan en investor fange upside fra høje afkast uden at eksponere hele porteføljen for overdreven risiko.

Udførelse: Indtræden på markedet

Processen med at deployere kapital i disse strategier kræver specifikke værktøjer og trin. Den starter med self-custody. En bruger skal have en digital pung, der giver fuld kontrol over deres private nøgler. Centraliserede børs konti tillader typisk ikke direkte interaktion med decentraliserede afkastprotokoller.

Pungefinansiering og aktivforberedelse

Pungen skal finansieres med den nødvendige kryptovaluta. Dette inkluderer aktiverne til likviditetspuljen og blockchain'ens native coin til at betale transaktionsgebyrer. For eksempel kræver interaktion med en Ethereum-baseret DEX ETH til gasgebyrer.

Når finansieret navigerer brugeren til DEX-grænsefladen. Det første trin er ofte at swap'e aktiver for at opnå det krævede 50/50-forhold til den ønskede pulje. Hvis en bruger starter med kun USDC, men vil ind i en VERSE-ETH-pulje, skal de swap'e en passende mængde USDC for VERSE og ETH. Slippage-håndtering under disse swaps er vigtig; udførelse af store swaps i lav-likviditetsmiljøer kan resultere i dårlig prissætning.

Indskydning og staking

Efter opkøb af aktiverne indskyder brugeren dem i DEX'ens likviditetspulje-sektion. Grænsefladen vil anmode om godkendelse til at tilgå tokens, efterfulgt af en bekræftelse af indskydningen. Ved succes opdateres grænsefladen til at vise brugerens likviditetsposition og de opkrævede gebyrer.

Det sidste trin for maksimalt afkast er at navigere til "Farms"-sektionen. Her finder brugeren farmen, der matcher deres LP-tokens. De vælger muligheden for at indskyde eller stake LP-tokensne. Denne handling flytter kvitteringstokensne fra pungen ind i farming-contractet. Fra dette øjeblik begynder positionen at tjene farming-belønninger i tillæg til standard handelsgebyrer.

Genbalancering og vedligeholdelse

En DeFi-afkastportefølje er ikke et "sæt og glem"-instrument. Markedsbevægelser ændrer konstant værdien af aktiverne i puljerne. Efterhånden som priserne skifter, ændrer aktivforholdet sig, og eksponeringen mod specifikke tokens svinger. Periodisk genbalancering er nødvendig for at opretholde den ønskede risikoprofil.

Hvis et volatilt aktiv i en satellitposition stiger betydeligt, kan det vokse til at repræsentere en større procentdel af porteføljen end tiltænkt. Genbalancering involverer tilbagetrækning af en del af den likviditet, salg af profiten og genfordeling af kapitalen tilbage til kernepositionerne. Dette låser gevinster ind og returnerer porteføljen til dens målalokering. Omvendt, hvis en position krymper på grund af prisnedgange, kan en investor vurdere, om de skal tilføje kapital eller forlade positionen for at forhindre yderligere tab.

Håndtering af farming-belønninger

De belønninger, der genereres fra farming, er dynamiske. De akkumuleres i realtid, ofte blok for blok. Investorer skal beslutte en strategi for disse belønninger. De kan hævdes og sælges straks for stablecoins, hævdes og kompenseres tilbage i positionen eller holdes for potentiel langsigtede værdistigning.

Kompounderingsstrategier

Kompoundering involverer at tage de tjente belønnings-tokens, swap'e halvdelen af dem for parringsaktivet og indskyde dem tilbage i likviditetspuljen. Dette øger basiskapitalen, der genererer afkast, og skaber en sneboldseffekt. Denne strategi er aggressiv og satser på puljens og belønnings-tokenets langsigtede levedygtighed.

Alternativt involverer en mere konservativ tilgang "høstning" af belønninger regelmæssigt og konvertering af dem til et stabilt aktiv eller en blue-chip kryptovaluta som Bitcoin eller Ethereum. Dette realiserer afkastet og adskiller det fra farming-positionens risiko. Hyppigheden af denne handling skal afhænge af transaktionsgebyrenes omkostninger versus belønningernes værdi.

Navigation af lockup-perioder

Nogle yield farming-protokoller pålægger lockup-perioder, hvor midler ikke kan trækkes ud i en fastsat tid. Andre tillader øjeblikkelig adgang. I en risikovægtet portefølje er likviditetsadgang en nøgle variabel. Strategier, der låser midler, bærer højere opportunity cost-risici.

Foretræk farms uden lockup-perioder giver fleksibilitet. Hvis markedsforhold ændrer sig hurtigt eller en bedre mulighed opstår, kan kapitalen flyttes. Fleksibilitet er en form for risikostyring. At kunne trække LP-tokens ud og demontere en position øjeblikkeligt sikrer, at investoren bevarer kontrol over deres aktiver til enhver tid.

Analyse af DEX-metrics til udvælgelse

Valg af, hvor man deployerer kapital, er lige så vigtigt som allokeringsstrategien selv. Volumen er en primær indikator. En DEX med højt handelsvolumen genererer flere gebyrer til likviditetsudbydere. Volumen til likviditetsforhold kan hjælpe med at identificere effektive puljer. En pulje med højt volumen, men relativt lav likviditet, vil udbetale højere gebyrer pr. indskudt dollar.

Rygte og transparens er ikke-forhandlingsbare. Brugere skal kigge efter platforme, der tilbyder klare analyse-sider. Disse sider skal vise total likviditet i hver pulje, 24-timers handelsvolumen og historisk gebyrgenerering. Undgå platforme, der skjuler disse data.

Desuden spiller brugergrænsefladen en rolle i sikkerheden. En forvirrende grænseflade kan føre til fejl, såsom indskydning i den forkerte pulje eller fejl i staking af LP-tokens. Platforme, der tilbyder klare trin-for-trin-guides og intuitive dashboards, reducerer operationel risiko.

Indvirkningen af transaktionsgebyrer

Hver handling i en DeFi-portefølje medfører et netværksgebyr. Godkendelse af tokens, swapping, tilføjelse af likviditet, staking i farms og hævning af belønninger kræver alle gasbetalinger. På netværk med høje omkostninger kan disse gebyrer spise af potentielle profitter, især for mindre porteføljer.

En risikovægtet analyse skal inkludere udføringsomkostningerne. Hvis det projekterede afkast er $50 pr. måned, men omkostningen ved at hæve og genbalancere er $40, er strategien ineffektiv. Investorer med mindre kapitalbaser kan foretrække netværk med lavere transaktionsomkostninger for at maksimere deres nettoafkast. Eller de kan vælge at hæve belønninger sjældnere for at minimere gasinteraktion.

Overvågning af performance

Effektiv porteføljestyring kræver konstant overvågning. Brugere skal spore APY'en for deres positioner, da disse satser er variable. En farm, der tilbyder 80 % APY en uge, kan falde til 20 % næste uge, når mere kapital strømmer ind. Belønningskagen deles mellem alle deltagere; jo flere deltagere, jo mindre skive til hver enkelt.

Værktøjer, der sporer pung-historik og nuværende positioner, er værdifulde. De hjælper med at visualisere impermanent loss og porteføljens netto værdi. Hvis den samlede værdi af LP-tokens plus de tjente belønninger er mindre end værdien af blot at holde aktiverne, skal strategien gennemses. I mange tilfælde kompenserer den dobbelte strøm af handelsgebyrer og farming-belønninger dog for moderat prisdivergens og resulterer i et netto positivt udfald.

Konklusion

Opbygning af en risikovægtet DeFi-afkastportefølje er en dynamisk proces, der kombinerer teknisk viden med finansiel disciplin. Den går ud over simpel aktivbesiddelse til aktiv styring af likviditet. Ved at udnytte mekanismerne i likviditetspuljer og yield farming kan investorer generere indtægtsstrømme fra deres digitale aktiver. Nøglen ligger i at balancere de høj-afkast-muligheder i volatile par med stabiliteten i kernepositioner.

Succes i dette område kræver en vigilant tilgang til risiko. Forståelse af impermanent loss, smart contract-sikkerhed og bæredygtigheden af belønningsemissioner tillader investorer at navigere landskabet sikkert. Regelmæssig genbalancering og en klar strategi for håndtering af belønninger sikrer, at porteføljen forbliver alignet med investorens mål. Ultimativt er målet at udnytte kraften i decentraliseret finans til at skabe en produktiv, effektiv og robust aktivbase.

Afkastgenerering kræver aktiv styring og en klar forståelse af protokolrisici.