Kryptomarkedet er udviklet markant siden sine tidlige dage med peer-to-peer-overførsler og eksperimentelle fora. I dag står investorer over for et sofistikeret landskab af indgangspunkter til den digitale aktivøkonomi. To primære veje er dukket op som de dominerende metoder til at erhverve og handle digitale valutaer.

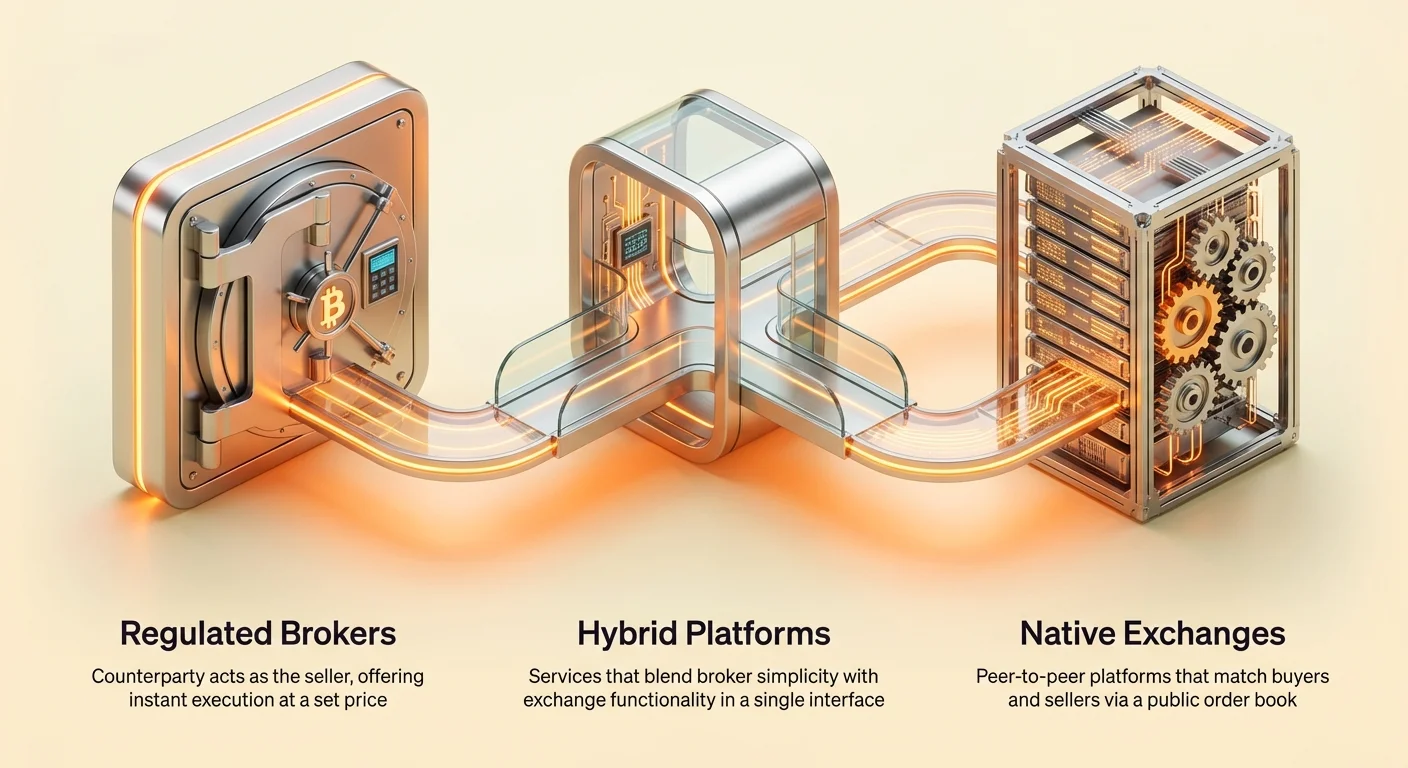

På den ene side står native kryptobørser. Disse platforme er bygget specifikt til blockchain-æraen. De fokuserer på direkte markedsinteraktion og orderbogsmekanismer. På den anden side er traditionelle mæglere og regulerede formidlere. Disse enheder tilpasser ofte traditionelle finansstrukturer til kryptoverdenen.

At forstå forskellen mellem disse to modeller er afgørende. Det påvirker gebyrer, sikkerhed, aktivbesiddelse og den samlede handelsoplevelse. Nybegyndere kæmper ofte med at identificere, hvilken model der passer til deres investeringsmål. Valget afhænger stærkt af, om man værdsætter bekvemmelighed over kontrol eller lave omkostninger over enkelhed.

Denne guide undersøger de operationelle forskelle, fordele og risici forbundet med både native børser og regulerede mæglere. Den undersøger, hvordan handelsudførelse varierer mellem dem, og hvad det betyder for din bundlinje. Ved at analysere likviditet, forvaring og overholdelse kan investorer træffe informerede beslutninger om, hvor de skal placere deres kapital.

Definerer markedsdeltagerne

Terminologien i kryptorummet kan være flydende. Dog adskiller distinkte operationelle modeller mæglere fra børser. At genkende disse forskelle hjælper handlende med at forstå, hvad der sker bag kulisserne, når de klikker på "køb".

Native kryptobørser

Native børser er platforme designet til at lette handel direkte mellem brugere. I denne model fungerer børsen som en matchningsmotor. Den forbinder købere med sælgere. Når du placerer en ordre på at købe Bitcoin, leder børsen efter en sælger, der er villig til at afstå Bitcoin til den pris.

Disse platforme fungerer ved hjælp af en elektronisk orderbog. Dette er en offentlig hovedbog over alle køb- og salgsordrer, der aktuelt er åbne på markedet. Prisen på et aktiv på en native børs bestemmes af udbud og efterspørgsel i realtid. Børsen selv fastsætter ikke prisen.

Brugere på native børser betaler typisk et gebyr for denne service. Dette kaldes et handelsgebyr. Børsen tager en lille procentdel af transaktionsværdien for at lette matchningen. Denne model belønner likviditet og aktiv deltagelse.

Mæglingsplatforme

Kryptomæglere fungerer anderledes. I stedet for at matche dig med en anden bruger fungerer mægleren som modparten i din handel. Når du køber krypto fra en mægler, køber du den direkte fra mæglerens lager.

I dette scenarie fastsætter mægleren prisen. De henter ofte likviditet fra flere børser eller store likviditetsudbydere. Derefter tilbyder de en fast pris til kunden. Denne pris inkluderer typisk et påslag.

Denne model forenkler processen for brugeren. Der er ingen grund til at bekymre sig om orderbøger eller markedsdybde. Du ser en pris, og du accepterer den. Dog kommer denne bekvemmelighed ofte med indbyggede omkostninger, der er mindre transparente end børsgebyrer.

Hybride modeller

Grænsen mellem mæglere og børser bliver stadig mere udvisket. Mange store platforme tilbyder nu begge tjenester. De tilbyder et simpelt "konverter"-grænseflade, der fungerer som en mægler. Dette er rettet mod begyndere, der ønsker øjeblikkelig udførelse.

Samtidig tilbyder disse platforme en "avanceret handel"-grænseflade. Denne sektion giver adgang til orderbogen og fungerer som en traditionel børs. Brugere kan vælge, hvilken grænseflade de vil bruge, baseret på deres ekspertise og behov.

At forstå, hvilken tilstand du bruger, er afgørende. Gebyrstrukturerne og udførselpriserne kan variere markant inden for samme app. Brugere skal være opmærksomme på, hvilken service de engagerer sig i, for effektivt at håndtere omkostninger.

Handlens udførelsesmekanismer

Måden, en handel udføres på, påvirker den endelige pris, du betaler. Det bestemmer også transaktionens hastighed og pålidelighed. Mæglere og børser håndterer denne proces på fundamentalt forskellige måder.

På en native børs afhænger udførelsen af markedslikviditeten. Hvis du placerer en stor markedsordre, kan du opleve slippage. Dette sker, når der ikke er nok salgsordrer til den aktuelle pris til at udfylde din ordre. Motoren bevæger sig op ad orderbogen til højere priser for at fuldføre handlen.

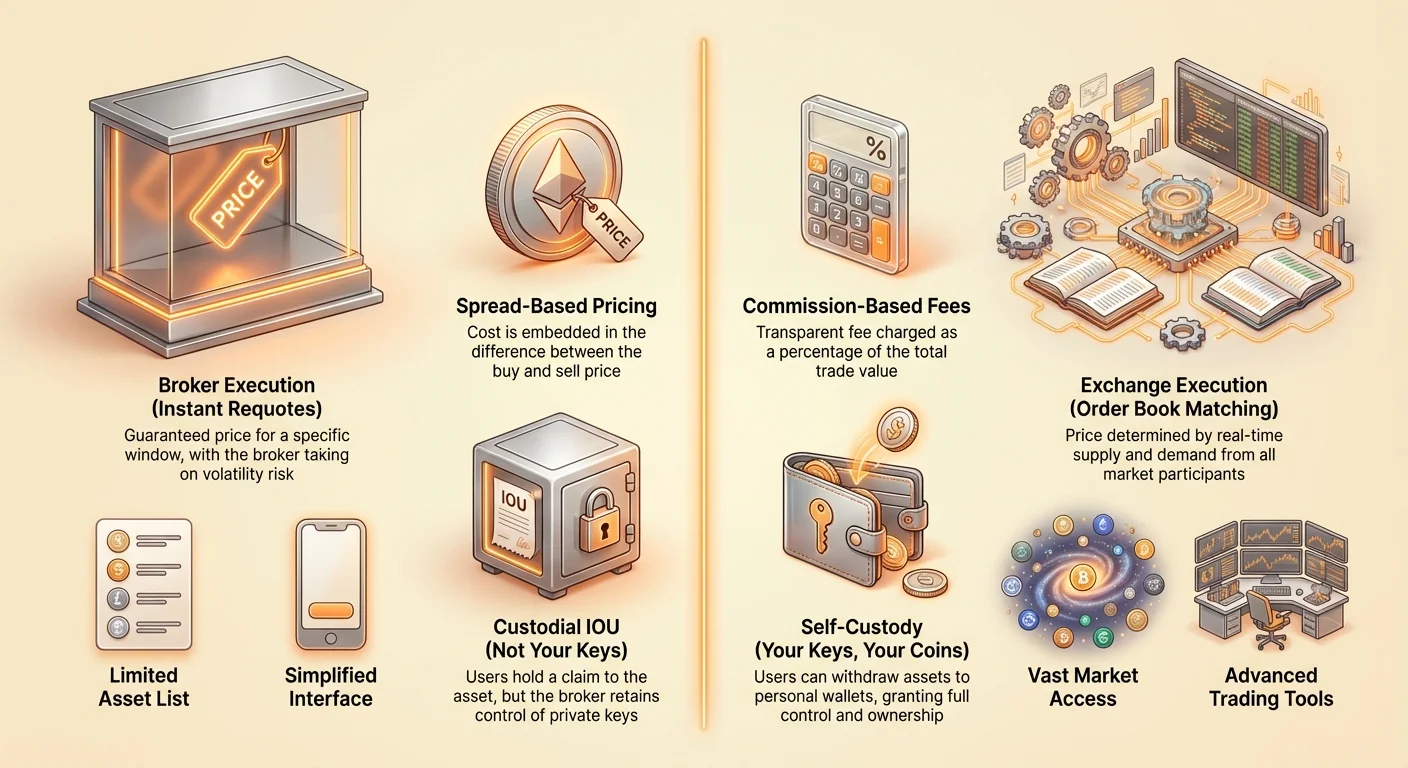

Mæglere mildner denne kompleksitet. De tilbyder en garanteret pris inden for en specifik tidsramme. Dette kaldes en "requote" eller øjeblikkelig udførels model. Mægleren påtager sig risikoen for prisvolatilitet i det tidsrum.

For at kompensere for denne risiko udvider mæglere spreadet. Spreadet er forskellen mellem købs- og salgsprisen. Selvom du måske får øjeblikkelig udførelse, betaler du sandsynligvis et premium for den sikkerhed.

Gebyrstrukturer og omkostningsanalyse

Omkostninger er en primær overvejelse for enhver handler. Gebyrstrukturerne på kryptomarkedet varierer meget. De kan generelt kategoriseres i kommissionsbaserede modeller og spreadbaserede modeller.

Kommissionsmodeller vs. spreads

Native børser bruger typisk en kommissionsmodel. De opkræver en procentdel af den samlede handelsværdi. Dette gebyr er ofte opdelt i "maker"- og "taker"-gebyrer. Makers er handlende, der leverer likviditet ved at placere limitordrer, der ikke udfyldes øjeblikkeligt. Takers er handlende, der fjerner likviditet ved at ramme eksisterende ordrer.

Makers betaler normalt lavere gebyrer end takers. Dette incentiverer brugere til at levere likviditet til orderbogen. Kommissioner på topbørser kan ligge mellem 0,1 % og 0,6 %. Højvolumenhandlende modtager ofte betydelige rabatter.

Mæglere reklamerer ofte for "nul gebyr"-handel. Dette kan være misvisende. I stedet for en transparent kommission opkræver de et spread. Hvis markedsprisen på Ethereum er $2.000, kan en mægler sælge det til dig for $2.050 og købe det tilbage for $1.950.

Forskellen repræsenterer deres fortjeneste. Selvom der ikke er en linjepost for et "transaktionsgebyr", er omkostningen indbygget i aktivprisen. I mange tilfælde kan spreadet overstige omkostningen ved en standard børsprovision.

Skjulte omkostninger og ikke-handelsgebyrer

Ud over selve handlen akkumuleres andre omkostninger. Udtagsgebyrer er almindelige på native børser. Disse dækker netværksomkostningerne ved at sende krypto over blockchainet. Nogle børser tilføjer et tillægsgebyr oven i netværksgebyret.

Mæglere opkræver måske ikke udtagsgebyrer, hvis de ikke tillader kryptoudtag. Dog kan de opkræve inaktivitetsgebyrer eller overnatningsfinansieringsgebyrer for gearette positioner. Det er essentielt at læse det småt om kontomaintanceomkostninger.

Indskudsgebyrer varierer også. Finansiering af en konto via bankoverførsel er ofte gratis eller billigt. Brug af et kreditkort eller en betalingsprocessor som PayPal medfører normalt et højt procentuelt gebyr. Dette gælder både mæglere og børser.

Forvaring og aktivbesiddelse

En af de mest filosofiske og praktiske forskelle mellem mæglere og børser ligger i forvaringsbegrebet. I kryptånd er "not your keys, not your coins" et fremherskende mantra.

Selvforvaringsmulighed

Native børser tillader generelt brugere at trække deres aktiver tilbage. Du kan købe Bitcoin på en børs og sende det til en personlig hardware-punge. Dette giver dig total kontrol over dine private nøgler. Du bliver den eneste forvalter af din formue.

Denne mulighed er essentiel for at bruge krypto i det bredere økosystem. Hvis du vil interagere med decentraliserede finansprotokoller (DeFi) eller betale for varer, skal du trække dine midler. Børser letter denne funktionalitet.

"IOU"-modellen

Mange traditionelle mæglere fungerer på et lukket løbsystem. Du kan købe og sælge eksponering for prisen på en kryptovaluta, men du kan ikke trække det faktiske aktiv. I denne model holder du en IOU (I Owe You) fra mægleren.

Mægleren holder det underliggende aktiv (eller en derivatkontrakt) på dine vegne. Du tjener penge, hvis prisen stiger, men du kan ikke bruge kryptoen. Du kan ikke sende den til en ven eller bruge den til betalinger.

Denne model er tilstrækkelig til ren spekulation. Hvis dit eneste mål er at tjene på prisbevægelser i fiatvalutatermer, er en mægler tilstrækkelig. Dog begrænser det den faktiske anvendelighed af det digitale aktiv.

Regulerede forvarere

Nogle mæglere er begyndt at udvikle sig. De samarbejder nu med regulerede forvarere for at holde de underliggende aktiver. Dette tilføjer et lag af sikkerhed. Aktiverne er adskilt fra mæglerens operationelle midler.

På trods af dette er brugeren stadig afhængig af mægleren for adgang. Hvis mægleren stopper handlen eller støder på tekniske problemer, kan brugeren ikke flytte sine midler. Denne centralisering af kontrol er en betydelig risikofaktor for dem, der værdsætter finansiel suverænitet.

Regulatorisk overholdelse og sikkerhed

Sikkerhed er afgørende, når man håndterer digitale aktiver. Både børser og mæglere har gjort fremskridt inden for sikkerhed, men de opererer under forskellige regulatoriske rammer.

KYC- og AML-landskabet

Regulerede formidlere skal overholde strenge Know Your Customer (KYC) og Anti-Money Laundering (AML)-love. Dette betyder, at brugere skal verificere deres identitet. De skal uploade regeringsudstedte ID'er og nogle gange bevis for adresse.

Native børser, især centraliserede, har stort set adopteret disse standarder. Det er sjældent at finde en stor børs, der tillader betydelig handel uden verificering. Denne overholdelse hjælper med at forhindre ulovlig aktivitet.

Dog findes nogle "anonyme" eller decentraliserede børser stadig. Disse platforme prioriterer privatliv. De tillader handel uden ID-verificering. Selvom dette appellerer til privatlivsadvokater, medfører det højere regulatorisk risiko.

Forsikring og beskyttelse

Traditionelle mæglere har ofte statsgaranteret forsikring for fiat-indskud. I USA er f.eks. kontanter i en mæglerkonto måske forsikret af SIPC eller FDIC op til en vis grænse.

Det er vigtigt at bemærke, at denne forsikring sjældent strækker sig til kryptobesiddelser. Kryptoaktiver betragtes generelt ikke som legalt betalingsmiddel eller dækkede værdipapirer under disse beskyttelsesordninger.

Native børser er afhængige af private forsikringspolicier. Nogle holder en del af deres aktiver i cold storage (offline-punger) og forsikrer det beløb mod tyveri. Andre opretholder en nødfond til at refundere brugere i tilfælde af et hack.

| Funktion | Reguleret mægler | Native børs |

|---|---|---|

| Aktivbesiddelse | Ofte eksponering/IOU | Faktisk krypto/udtrækkelig |

| Forsikring | Fiat ofte forsikret | Privat/selvforsikret |

| Gebyrstruktur | Spreadbaseret | Kommissionsbaseret |

Aktivvariation og markedsadgang

Bredden af markedet, der er tilgængeligt for en handler, adskiller sig markant mellem platforme. Kryptomarkedet består af tusindvis af tokens, men adgangen til dem er ikke ensartet.

Noteringsstandarder

Mæglere har tendens til at være konservative. De noterer normalt kun de største og mest etablerede kryptovalutaer. Du finder Bitcoin, Ethereum og måske en snes andre "blue chip"-aktiver. Denne kuratering beskytter begyndere mod højt volatile eller svindel-tokens.

Native børser har ofte mere aggressive noteringspolitikker. De kan tilbyde hundredvis eller endda tusindvis af forskellige handelspar. Dette inkluderer nye projekter, small-cap-tokens og niche-sektoraktiver.

For handlende, der leder efter "den næste store ting", er native børser det eneste viable valg. Mæglere venter generelt, indtil et aktiv har betydelig markedsværdi og regulatorisk klarhed, før de noterer det.

Handelspar

Native børser tilbyder krypto-til-krypto-handelspar. Du kan handle Ethereum direkte for Solana eller Bitcoin for Litecoin. Dette eliminerer behovet for at vende tilbage til fiatvaluta mellem handler.

Mæglere værdsætter alt i fiatvaluta (USD, EUR osv.). For at skifte fra en krypto til en anden skal du sælge til kontanter og derefter købe det nye aktiv. Dette udløser to skattepligtige begivenheder og to spreadomkostninger.

Krypto-til-krypto-par er mere effektive for aktive handlende. De tillader mere komplekse porteføljestyringsstrategier uden konstant at bevæge sig ind og ud af regeringens valutaer.

Brugergrænseflade og oplevelse

Kompleksiteten i kryptohandel kan være skræmmende. Platforme designer deres grænseflader til at målrette specifikke demografier. Denne designfilosofi skaber distinkte brugeroplevelser.

Enkelhed for begyndere

Mæglere prioriterer enkelhed. Deres apps ligner ofte standard bank- eller aktiehandelsapps. Køb-knappen er fremtrædende. Diagrammer er forenklede linjegrafer. Teknisk jargon minimeres.

Denne tilgang sænker adgangsbarrieren. En bruger kan købe $50 Bitcoin på få sekunder uden at forstå, hvad en limitordre er. Det fjerner "analyseparalysen", der kan opstå ved at kigge på en kompleks handelsskærm.

Dog skjuler denne enkelhed kritisk information. Brugere ser måske ikke orderbogen eller seneste handels historie. De handler noget blindt og er afhængige af mæglerens prisfeed.

Dybde for avancerede handlende

Native børser tilbyder "Pro" eller "Avancerede" grænseflader. Disse skærme er tætpakket med data. De viser lysestakediagrammer, dybdediagrammer, realtidsorderbøger og handels historie.

De tilbyder også avancerede ordertyper. Stop-loss-ordrer beskytter mod nedadgående risiko. Limitordrer tillader køb til en specifik pris. Trailing stops hjælper med at låse gevinster.

Selvom læringskurven er stejlere, er disse værktøjer essentielle for risikostyring. De giver handleren granulær kontrol over deres ind- og udgangspunkter. Mæglere tilbyder sjældent dette niveau af præcision.

Derivater og gearing

For sofistikerede investorer er spot-handel (køb af det faktiske aktiv) kun en del af ligningen. Derivater tillader handlende at spekulere i pris uden at eje aktivet eller at hedge deres porteføljer.

Futures og perpetuelle kontrakter

Native børser dominerer markedet for krypto-futures. Perpetual futures er en specifik type kontrakt uden udløbsdato. De tillader handlende at satse på, at prisen stiger (long) eller falder (short).

Disse platforme tilbyder ofte høj gearing. Handlende kan kontrollere en position, der er ti gange større end deres collateral eller mere. Dette forstærker både potentielle gevinster og tab. Det er et højrisikomiljø egnet til erfarne deltagere.

Contract for Differences (CFDs)

Mæglere, især i Europa og Asien, tilbyder ofte CFD'er. Dette er kontrakter mellem udbyderen og kunden. Kunden vinder eller taber forskellen mellem indgangs- og udgangsprisen.

CFD'er ligner futures, men er distinkte instrumenter. De er ofte underlagt forskellige skattebehandlinger og regler. CFD'er involverer ingen blockchain-interaktion. De er rent syntetiske finansielle produkter.

Brug af gearing på enten platform kræver forsigtighed. Likvidationsmekanismer adskiller sig. Børser kan automatisk sælge din position, hvis prisen bevæger sig imod dig. Mæglere kan udstede marginopkald, der kræver, at du indskyder flere midler øjeblikkeligt.

Privatliv og anonymitet

Den oprindelige vision for kryptovaluta lagde vægt på privatliv. Dog er broen mellem fiatvaluta og krypto blevet højt overvåget. Niveauet af privatliv afhænger af platformstypen.

Faldet i anonymitet

Regulerede mæglere tilbyder nul anonymitet. De er fuldt integreret i det traditionelle banksystem. Hver transaktion optages og knyttes til dit social security- eller skatteidentifikationsnummer. Rapportering til skattemyndigheder er ofte automatisk.

Native centraliserede børser har fulgt trop. På grund af globalt pres håndhæver de streng identitetsverificering. At oprette en konto uden ID bliver stadig sværere på store platforme.

Niche privatlivsoptioner

Nogle mindre børser tilbyder stadig begrænset handel uden fuld verificering. Disse er ofte "krypto-til-krypto" kun. De rører ikke fiatvaluta, hvilket tillader dem at omgå nogle bankregler.

Dog kæmper disse platforme ofte med likviditet. De kan også stå over for pludselige nedlukninger eller domænebeslaglæggelser. For den gennemsnitlige investor opvejer risikoen ved at bruge en ureguleret, anonym børs ofte privatlivsfordelene.

Finansieringsmetoder og tilgængelighed

At flytte penge ind i kryptøkosystemet kan være et friktionspunkt. Platforme varierer i, hvilke finansieringsspor de understøtter.

Fiat-on-ramps

Mæglere excellerer i fiat-integration. Fordi de ofte er en del af bankapps eller aktiemæglere, er finansiering sømløs. Overførsler fra en linket bankkonto er øjeblikkelige.

Native børser er forbedret på dette område. Mange har samarbejdet med betalingsprocessorer for at acceptere bankoverførsler og debitkort. Dog flagger eller blokerer banker nogle gange overførsler til kendte kryptobørser på grund af opfattet risiko.

Alternative betalingsmetoder

Nogle platforme accepterer PayPal, Apple Pay eller Google Pay. Disse metoder er bekvemme, men ofte dyre. Betalingsprocessorene opkræver høje gebyrer for "chargeback-risikoen" forbundet med krypto.

Mæglere er mere tilbøjelige til at understøtte disse forbrugerfreundelige betalingsmetoder nativt. Børser bruger ofte tredjepartsintegratorer (som Simplex eller Banxa) til at behandle disse betalinger, hvilket tilføjer et ekstra lag af gebyrer.

Geografiske begrænsninger og global adgang

Krypto er globalt, men regler er lokale. Tilgængeligheden af børser og mæglere afhænger stærkt af, hvor du bor.

Det amerikanske regulatoriske miljø

USA har et fragmenteret regulatorisk landskab. Nogle stater som New York har meget strenge regler (BitLicense). Mange globale børser accepterer ikke amerikanske kunder, fordi de ikke vil overholde disse regler.

Mæglere som Robinhood eller PayPal er ofte det letteste valg for amerikanske residenter. De er fuldt licenseret i alle stater. USA-baserede børser som Coinbase eller Kraken er også compliant, men kan begrænse visse aktiver eller funktioner (som staking) baseret på statslove.

Global tilgængelighed

Uden for USA udvides mulighederne. Internationale børser tilbyder ofte flere funktioner, højere gearing og et bredere udvalg af aktiver. Dog tilbyder de måske ikke konti i lokale valutaer for mindre nationer.

Investorer skal verificere, at en platform er lovligt tilladt at operere i deres land. Brug af VPN til at tilgå en begrænset børs er risikabelt. Børsen kan fryse midler, hvis de opdager bedrageriet.

Kundesupport og pålidelighed

Når der er penge på spil, betyder support noget. Kryptos historie er fyldt med historier om platforme, der går offline under perioder med høj volatilitet.

Supportkanaler

Mæglere leverer generelt robust kundesupport. De har ofte telefonlinjer og live chat med menneskelige agenter. Deres infrastruktur er bygget på traditionelle finansstandarder, der prioriterer klientbevaring.

Native børser har historisk set kæmpet med support. Under bull runs kan ticket-svarstider strække sig til uger. Mange er afhængige af automatiserede bots eller FAQ'er. Dog har topklassebørser investeret tungt i at forbedre dette og tilbyder nu 24/7 live chat.

System uptime

Både mæglere og børser står over for nedbrud. Dog er native børser ofte mål for massive DDoS-angreb. De håndterer også massiv gennemstrømning under markedsnedbrud.

Mæglere kan stoppe handlen kunstigt. Hvis volatiliteten er for høj, kan de "lukke vinduet" på requotes for at beskytte sig selv mod tab. Dette kan forhindre brugere i at købe dippen eller sælge toppen.

Konvergens af tjenester

Branchen bevæger sig mod et mellemgrund. Native børser erhverver banklicenser. Mæglere bygger punginfrastruktur.

Super-apps dukker op. Disse platforme kombinerer funktionaliteten i en pung, dybden af en børs og enkelheden af en mægler. De tilbyder opsparingskonti, lån og debitkort backed af krypto.

Denne konvergens gavner forbrugeren. Den driver konkurrence på gebyrer og funktioner. Den tvinger også legacy-platforme til at opgradere deres teknologi for at matche hastigheden hos krypto-native virksomheder.

Konklusion

Valget mellem en reguleret broker og en native exchange kræver en ærlig vurdering af dine behov. Brokere tilbyder et velkendt, sikkert og bekvemt indgangspunkt. De håndterer sikkerhedsrisiciene og forenkler skatteindberetningen. For en passiv investor, der ønsker at holde en lille mængde Bitcoin, er dette ofte vejen med mindst modstand.

Dog låser native exchanges den fulde potentiale i aktivklassen op. De giver ejerskab af nøgler, adgang til et stort udvalg af projekter og de værktøjer, der er nødvendige for aktiv handel. De kræver mere ansvar fra brugeren, men tilbyder større finansiel suverænitet i gengæld.

Den bedste platform er den, der balancerer dit ønske om kontrol med din tolerance for teknisk kompleksitet.