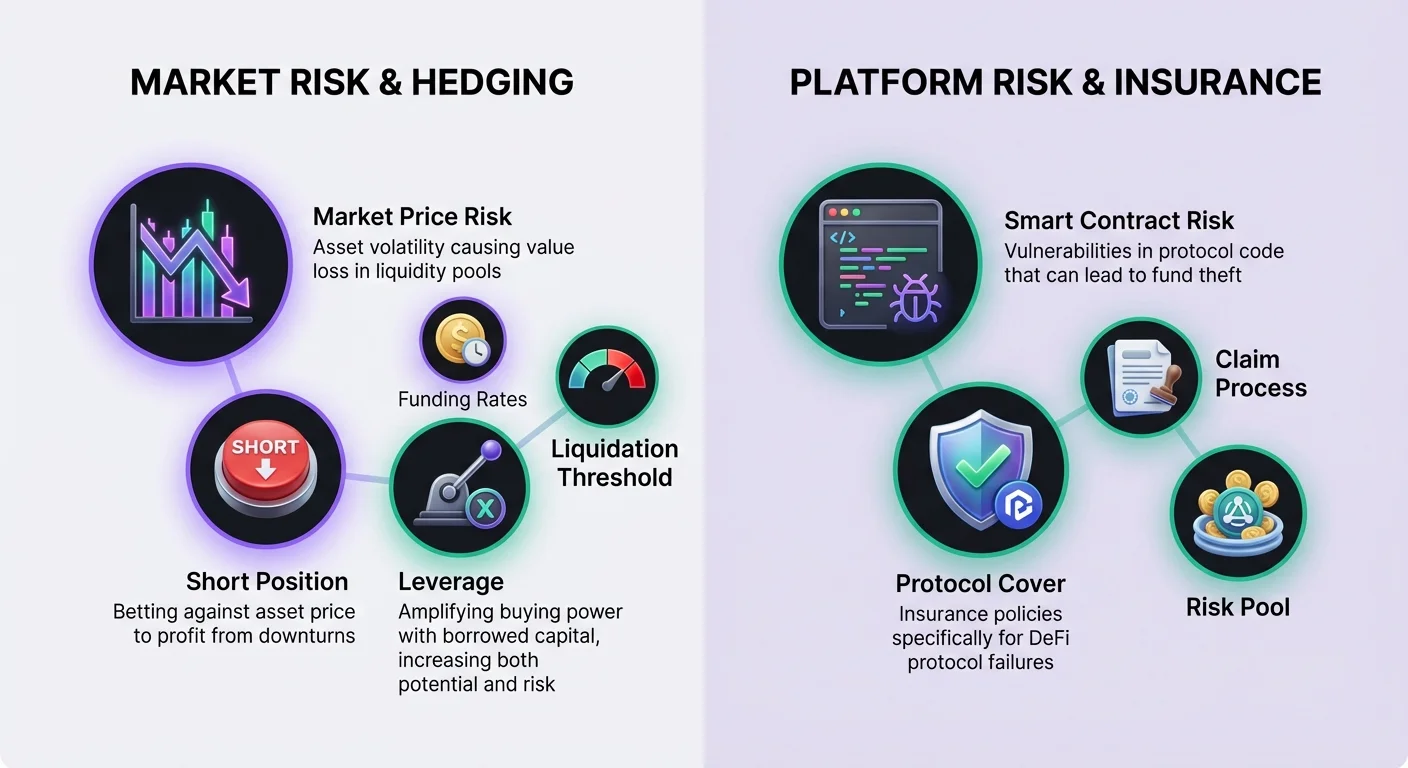

Desentraliseret finans tilbyder muligheder for at tjene afkast gennem likviditetsudbydelse, men denne aktivitet medfører iboende markedsrisici. Når aktivapriserne ændrer sig væsentligt, står likviditetsudbydere ofte over for en værdireduktion sammenlignet med blot at holde tokensene, et fænomen kendt som midlertidigt tab. For at bekæmpe dette vender sofistikerede deltagere sig til finansielle derivater. Disse instrumenter tillader brugere at neutralisere deres markedsudsættelse. Ved at kombinere disse handelsværktøjer med desentraliseret forsikring kan investorer skabe en mere robust strategi, der tackler både markedsvolatilitet og smart contract-risici.

Derivatemarkeder i DeFi har udviklet sig til at tilbyde evige futures og andre kontrakttyper, der afregnes on-chain eller via layer-2-løsninger. Disse protokoller gør det muligt for brugere at udtrykke granulære synspunkter på prisretning uden at skulle eje den underliggende aktiv fysisk. Denne evne er essentiel for sikring. Når en bruger holder en spot-position i en likviditetspulje, er de implicit lange på aktivet. Brug af derivater til at tage en modsat kort position kan udjævne denne eksponering og beskytte hovedstolen i dollartermer uanset markedsbevægelse.

Grundlæggende principper for DeFi-derivater

DeFi tillader brugere at indskyde kollateral og handle finansielle kontrakter, der afleder deres værdi fra underliggende kryptovalutaer. I modsætning til at købe et kryptoaktiv på en spot-børs, som repræsenterer øjeblikkelig ejerskab, er en derivatkontrakt en aftale baseret på den fremtidige pris på det aktiv. Denne forskel er afgørende for sikringsstrategier. Spot-ejerskab tillader kun profit, når priserne stiger. Derivater gør det muligt for tradere at tjene penge, når priserne falder, hvilket er mekanismen, der bruges til at opveje tab i en likviditetspulje under et nedgangsmarked.

Ledende desentraliserede applikationer (DApps) til derivater opererer ofte på layer-2-netværk. For eksempel fungerer platforme som dYdX som en layer-2 Ethereum desentraliseret børs, der specialiserer sig i evige futures. Denne arkitektur tilbyder betydelige forbedringer i transaktionshastighed og reducerer omkostninger sammenlignet med layer-1-udførelse. Vigtigt nok afregnes handler stadig på baselaget, hvilket giver sikkerhedsgarantier. Disse platforme udnytter smart contracts til at håndtere positioner og fjerner behovet for centrale mellemmænd eller ugennemsigtige orderbøger, som findes på traditionelle børser.

Mekanismer for lange og korte positioner

Forståelse af de specifikke retningsvisninger, der er tilgængelige gennem derivater, er nødvendig for at konstruere en sikring. Perpetual handel består af enten at gå lang eller kort på et underliggende aktiv. At gå lang betyder en tro på, at aktivets værdi vil stige. Dette opnås ved at købe en evig kontrakt. For en likviditetsudbyder, der allerede ejer tokens i en pulje, er de allerede effektivt lange. Tilføjelse af en lang derivatposition ville kun øge deres risikoudsættelse.

For at neutralisere eksponeringen vil en likviditetsudbyder fokusere på den korte side. At gå kort betyder at satse på, at det underliggende aktiv vil falde i værdi. Dette udføres ved at sælge en evig kontrakt. Hvis markedsprisen på aktivet falder, mindskes værdien af tokens i likviditetspuljen. Dog vinder den korte position i derivatemarkedet værdi. Ideelt set opvejer profitten fra den korte sikring nedgangen i porteføljens spot-værdi. Denne balance bevarer den samlede dollarværdi af det indsatte kapital.

Gearing og kapital effektivitet

En af de primære fordele ved at bruge derivater frem for spot-salg er adgangen til gearing. Gearing tillader en trader at købe eller sælge flere kontrakter, end deres indskudte kollateral normalt ville tillade. Dette fungerer som en multiplikator for købekraft. I sammenhæng med sikring tillader gearing en bruger at beskytte en stor likviditetsposition med en relativt lille mængde kapital reserveret til sikringen. Denne kapital effektivitet er vital for at opretholde et højt afkast på hovedporteføljen.

Gearing introducerer dog betydelige risici, der skal håndteres omhyggeligt. Det udsætter tradaren for likvidation, hvis markedet bevæger sig imod positionen. Platforme definerer en maksimal gearing for forskellige markeder. For eksempel kan et BTC-USD-marked tilbyde op til 20x gearing, mens et AVAX-USD-marked måske er begrænset til 10x. Risikoen stiger, jo større positionstørrelsen er i forhold til kollateralet. En højt gearret sikring kræver mindre forudgående kapital, men kræver streng overvågning for at forhindre, at positionen udviskes under volatilitet.

Beregning af gearingforhold

Det er nyttigt at visualisere, hvordan gearing påvirker købekraften. Hvis en trader indskyder 100 USDC som kollateral, ændrer forskellige gearingindstillinger drastisk den teoretiske maksimale positionstørrelse. Ved 1x gearing kan brugeren købe eller sælge kontrakter til 100 USDC. Dette er effektivt en fuldt kollateraliseret position uden tilføjet gearingrisiko. Ved 10x gearing styrer de samme 100 USDC kontrakter til 1.000 USDC.

Ved at skubbe grænserne yderligere øges eksponeringen dramatisk. Ved 20x gearing styrer de 100 USDC-indskud kontrakter til 2.000 USDC. Selvom dette tillader aggressiv sikring med minimal kapital, efterlader det meget lidt plads til prisudsving. Nye brugere eller dem, der bruger derivater strengt til forsikringslignende sikring, opfordres ofte til at bruge 1x gearing eller mindre for at minimere likvidationsrisici.

Forståelse af likvidationsgrænser

Likvidation sker, når tradaren løber tør for margin til at støtte deres position. Når dette sker, lukker protokollen positionen automatisk, og tradaren betaler et likvidationsgebyr. Likvidationsprisen afhænger stærkt af den anvendte gearing. Overvej et scenarie, hvor en trader vil gå lang på Bitcoin ved 20.000 USD med 100 USD kollateral. Ved 1x gearing kan likvidationsprisen være så lav som 600 USD, hvilket giver enorm sikkerhed.

Jo højere gearing, jo nærmere kommer likvidationsprisen indgangsprisen. Med 2x gearing på den samme handel kan likvidationsprisen springe til ca. 10.600 USD. Ved 10x gearing kan likvidationsprisen være omkring 18.600 USD. I dette højgearingsscenarie ville et blot 7% fald i aktivprisen udviske kollateralet. For korte positioner brugt til sikring er risikoen inverteret; et skarpt prisstigning kan udløse likvidation.

Finansieringsrater og vedligeholdelsesmargin

Vedligeholdelse af en derivatposition involverer forståelse af to nøglefinansielle begreber: margin og finansiering. Margin er den kollateral, der er nødvendig for at holde en handel åben. Den kategoriseres i initial margin og vedligeholdelsesmargin. Initial margin er det beløb, der kræves for at åbne positionen. Vedligeholdelsesmargin er det minimale beløb, der kræves for at holde positionen åben og forhindre likvidation. Hvis kontoværdien falder under vedligeholdelsesmarginen, likviderer protokollen positionen for at sikre solvabilitet.

Finansiering er en mekanisme unik for evige futures, der binder kontraktsprisen til spotprisen. Den fungerer som en periodisk betaling mellem tradere. Når evig kontraktspris er under den underliggende spotpris, betaler shorts longs. Dette sker typisk, når der er bearish sentiment, og flere tradere shorter. Omvendt, når evig pris er over det underliggende aktiv, betaler longs shorts. Dette indikerer bullish sentiment.

For en sikrer, der holder en kort position, repræsenterer finansieringsrater en variabel omkostning eller rabat. I et bull-marked, hvor longs betaler shorts, får sikreren effektivt betaling for at opretholde deres beskyttelse. I et bear-marked, hvor folkemængden shorter, kan sikreren dog skulle betale finansieringsgebyrer. Dette kan ses som en skat på majoritetens sentiment betalt til minoriteten. Sikrere skal tage højde for denne potentielle omkostning, når de beregner nettoafkastet af deres likviditetsudbydelsesstrategi.

Udførelse af sikringen

For at implementere en sikring skal brugere interagere med derivat-DApp-grænsefladen. Der er to primære måder at åbne en position på: markedsordrer og limitordrer. Markedsordrer udføres øjeblikkeligt til de aktuelle priser i orderbogen. Dette sikrer, at sikringen placeres øjeblikkeligt, men giver mindre kontrol over den specifikke indgangspris. Limitordrer udføres kun til en specificeret pris eller bedre. Dette giver priscertehed, men risikerer, at ordren ikke bliver udfyldt, hvis markedet bevæger sig væk fra målet.

Før handel skal aktiver indskydes i protokollen. Platforme som dYdX kræver, at brugere flytter kryptoaktiver fra deres selvforvaltede pung ind i DApp'en for at reducere transaktionsomkostninger og forbedre hastighed. Andre platforme kan tillade handel direkte fra en pung uden et dedikeret indskudstrin. Brugere forbinder deres web3-pung, vælger aktivet at indskyde og venter på, at transaktionen ryddes på blockchain. Når finansieret, kan de vælge markedet, der svarer til deres LP-position, og sælge kontrakter for at initiere sikringen.

Lukning af positionen er det sidste trin i cyklussen. Denne handling konverterer urealiserede gevinster eller tab til realiserede resultater. Hvis sikringen var succesfuld under et markedsnedgang, vil den korte position have akkumuleret urealiserede gevinster. Lukning af positionen tilføjer disse gevinster til kontosaldoen og opvejer tabene pådraget i likviditetspuljen. Brugere navigerer generelt til deres åbne positioner-fane og vælger muligheden for at lukke og fuldt ud trække sig ud af handlen.

Håndtering af smart contract- og platformrisiko

Mens derivater håndterer markedsprisrisiko, introducerer brug af dem et nyt lag af risiko: platformfejl. Desentraliseret finans bygger på smart contracts, som er kodebaserede aftaler på blockchain. Disse kontrakter kan indeholde fejl eller sårbarheder, som hackere kan udnytte. Desuden er DApps brugt til sikring separate enheder fra likviditetspuljerne. Dette betyder, at en bruger udsætter kapital for to forskellige protokoller samtidigt.

For at mindske denne operationelle fare kan brugere købe desentraliseret forsikring. Blockchain-teknologi tillader forsikringseffektivitet ved at reducere overhead og øge gennemsigtighed. Desentraliserede forsikringsplatforme erstatter traditionelle virksomhedsstrukturer med kode og fællesskabsstyre. Vurderinger udføres af on-chain-medlemmer, og krav stemmes ofte over af fællesskabet. Dette skaber en gennemsigtig proces sammenlignet med de ugennemsigtige beslutningsprocesser hos centraliserede forsikringsselskaber.

Protokoldækkningens rolle

I DeFi-sammenhæng henvises forsikring ofte til som "cover." En specifik type police relevant for sikrere er "protokoldækning." Dette beskytter mod finansielle tab som følge af fejl inden for specifikke DApps. For en bruger, der sikrer på en derivatplatform, beskytter køb af protokoldækning for den specifikke børs deres margin-kollateral. Hvis derivatplatformen lider en hack eller smart contract-fejl, er forsikringspolicen designet til at refundere de tabte midler.

Denne type beskyttelse er essentiel for en komplet risikostyringsstrategi. Uden den kan en bruger succesfuldt neutralisere deres midlertidige tab, kun for at miste deres sikringskapital i et protokoludnyttelse. Store desentraliserede forsikringsplatforme som Nexus Mutual tilbyder dækning for et bredt udvalg af ledende DeFi-protokoller. De opererer som en diskretionær mutual, hvor medlemmer holder en token som NXM, der bruges til at købe cover og deltage i risikovurdering.

Køb og krav på forsikring

For at købe beskyttelse har en bruger brug for en digital pung og kryptovaluta til at betale præmien. Processen involverer forbindelse af en selvforvaltet pung til forsikringsapplikationen. Brugeren vælger den specifikke protokol, de ønsker at forsikre – i dette tilfælde derivatborsen, der hoster deres korte position. De specificerer derefter mængden af cover, typisk denomineret i ETH eller stablecoins, og policens varighed. En præmie beregnes baseret på disse input.

Hvis en hændelse opstår, skal brugeren indsende et krav. Et krav er en formel anmodning om betaling baseret på coverets vilkår. I modsætning til traditionel forsikring, der kan kræve lange undersøgelser, er DeFi-krav ofte strømlinet, fordi tabshændelsen er verificerbar on-chain. Brugeren indsender bevis for tab, og kravet gennemses af fællesskabet eller kravvurderere. Hvis godkendt, dækker udbetalingen tabene op til policens grænse.

Hvor forsikring gælder i DeFi

Forsikring er ikke begrænset til kun sikringsstedet. En omfattende strategi kan involvere køb af cover for flere fejlpoint i DeFi-økosystemet. Da brugeren engagerer sig i flere aktiviteter for at konstruere denne sikring, har hvert trin sin egen risikoprofil, der kan forsikres.

Nøgleområder, hvor cover er anvendeligt, inkluderer:

- Handel med derivater: Beskyttelse af kollateral indskudt på platforme som dYdX.

- Udlån eller lån: Beskyttelse af aktiver leveret til penge-markeder som Aave.

- Yield farming: Beskyttelse af hovedstokens indskudt i DEX-likviditetspuljen selv.

- Forvaring: Beskyttelse af aktiver, hvis de skal holdes på centraliserede tjenester, selvom selvforvaring foretrækkes.

Forudsætninger for DeFi-sikring

Udførelse af en strategi, der kombinerer likviditetsudbydelse, derivat-sikring og forsikring kræver specifikke værktøjer og aktiver. Grundlaget for alle disse interaktioner er den digitale pung. Disse kaldes ofte web3-punge. Den mest sikre mulighed er en selvforvaltet pung. Selvforvaring betyder, at brugeren bevarer fuld kontrol over de private nøgler og indholdet af pungen. Dette står i kontrast til forvaltede punge, hvor en tredjepart kontrollerer midlerne.

Pungen fungerer som paset til at forbinde til forskellige desentraliserede applikationer via protokoller som WalletConnect. Uanset om adgang til en derivatbørs eller en forsikringsudbyder, er forbindelsesprocessen lignende. Brugeren godkender DApp'en til at interagere med deres pung, hvilket tillader dem at underskrive transaktioner og flytte midler. Denne interoperabilitet er det, der gør komposable DeFi-strategier mulige.

Gas og transaktionsgebyrer

Hver handling taget for at opsætte en sikring kræver kryptovaluta til at betale transaktionsgebyrer. Disse gebyrer betaler for ændringerne lavet til blockchain-regnskabet. De betales altid i blockchainens native valuta. For eksempel kræver interaktion med Ethereum-baserede protokoller som Nexus Mutual eller layer-2-afregninger for dYdX ETH.

Brugere skal sikre, at deres pung indeholder tilstrækkelig native valuta til at dække disse omkostninger udover kapitalen brugt til selve sikringen. At løbe tør for gas forhindrer brugeren i at justere en sikring eller købe cover, hvilket potentielt efterlader dem udsatte i kritiske øjeblikke. Transaktionsomkostninger bør indregnes i den samlede lønsomhedsberegning af strategien.

Valg af de rigtige platforme

Succes afhænger af valg af reputable platforme. For derivater er likviditet en primær bekymring. En platform skal have et tilstrækkeligt antal likvide markeder for at sikre, at brugeren kan indgå og forlade sikringer uden betydeligt prisglide. dYdX er noteret for at være en ledende DApp i dette sektor, der tilbyder dyb likviditet på evige futures. Denne dybde sikrer, at den korte sikring følger spotprisen præcist.

For forsikring er størrelsen på risikopuljen afgørende. Platformen skal have nok kapital bag puljen til at udbetale krav, hvis en stor hændelse opstår. Nexus Mutual er struktureret som en DAO ejet af dens medlemmer med midler holdt i en risikodelings pulje. Denne struktur aligner incitamenter, da fællesskabet er involveret i at vurdere risici og acceptere dækkningsforslag. Brug af etablerede platforme mindsker risikoen for, at modparten (protokollen) fejler i at udføre sin funktion.

Konklusion

Neutralisering af eksponering i likviditetsudbydelse kræver en kombination af finansielle instrumenter og beskyttelsestiltag. Ved at udnytte evige futures kan investorer tage korte positioner, der profiterer, når aktivpriser falder, og effektivt balancere tabene pådraget i deres spot-holdings. Dette skaber en delta-neutral tilstand, hvor dollarværdien bevares trods markedsvolatilitet. Gearing tillader dette at gøres effektivt, selvom det kræver omhyggelig håndtering af margin og finansieringsrater.

Finansiell sikring tackler dog kun markedsrisiko. For at bygge en virkelig robust strategi skal brugere også tacklere smart contract-risiko. Desentraliserede forsikringsprotokoller leverer det nødvendige sikkerhedslag, der tillader brugere at købe cover for de platforme, de bruger. Ved at kombinere korte sikringer med protokoldækning kan investorer deltage i DeFi-afkastmuligheder, mens de minimerer de to største trusler mod deres kapital: prisras og kodeudnyttelser.

Derivater opvejer markedsfald, mens forsikring beskytter mod platformhacks og skaber et komplet sikkerhedsnet for krypto-kapital.