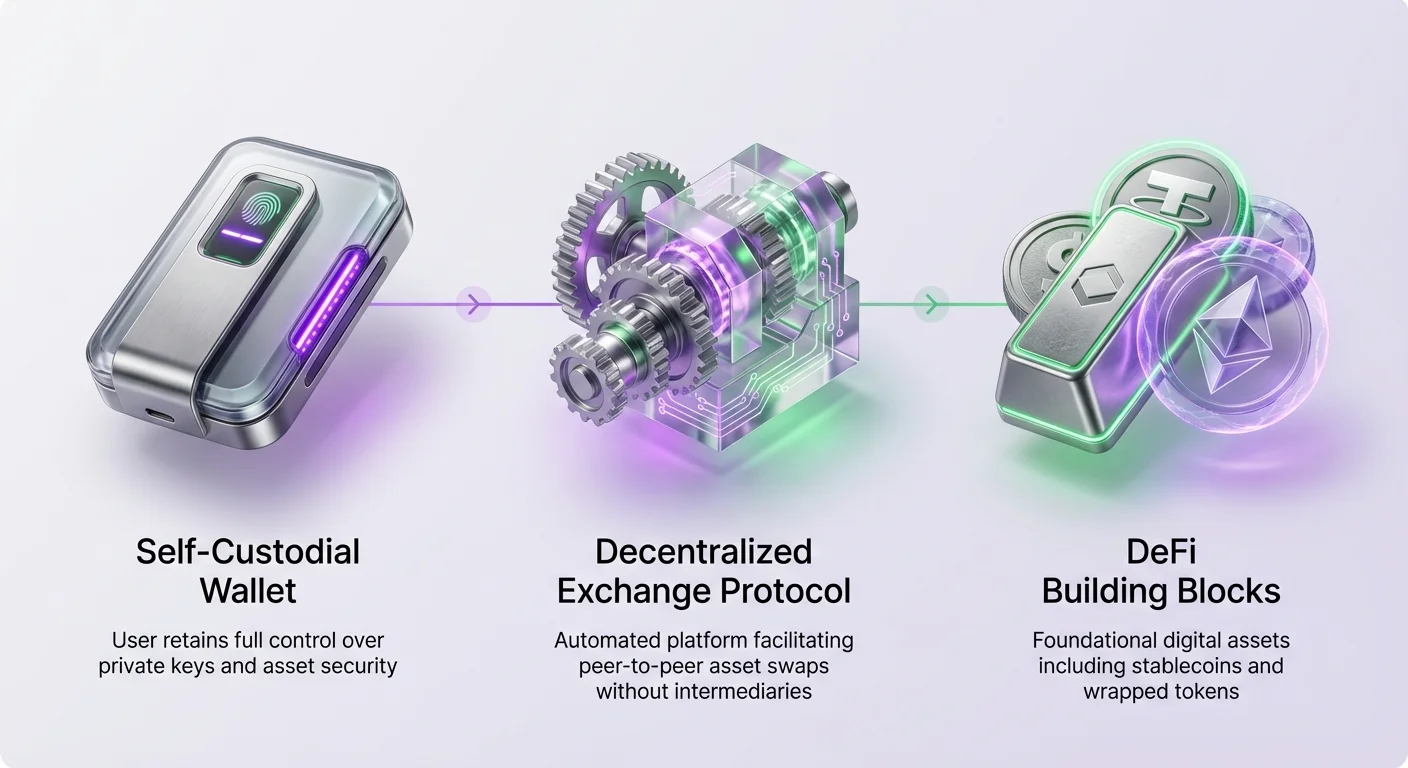

Decentraliseret finans tilbyder et paradigme, hvor enkeltpersoner kan få adgang til finansielle tjenester uden at stole på traditionelle mellemmænd. I kernen af dette økosystem findes specifikke typer digitale aktiver, der fungerer som grundlæggende byggesten. Disse inkluderer stablecoins, der er designet til at opretholde en stabil værdi, og indpaklede aktiver, der tillader kryptovalutaer fra en blockchain at blive brugt på en anden. Erhvervelse af disse aktiver er en primær aktivitet for deltagere i Web3-økonomien.

Processen med at erhverve disse digitale aktiver sker typisk på en decentraliseret børs, som ofte kaldes en DEX. I modsætning til centraliserede modstykker, der måske tilbyder fiat on-ramps, letter en DEX udvekslingen af en kryptoakset for en anden. Denne peer-to-peer-struktur tillader tilladelsesfri handel. Den sikrer, at brugere bevarer kontrol over deres midler gennem hele transaktionsprocessen. Forståelse af mekanismerne bag disse børser er essentielt for enhver, der ønsker at erhverve DeFi-aktiver effektivt.

Arkitekturen bag decentraliseret erhvervelse

Decentraliserede børser fungerer som rygraden i DeFi-landskabet. De leverer den infrastruktur, der er nødvendig for brugere til at udveksle forskellige kryptovalutaer, såsom at konvertere Ethereum til et indpaklet aktiv eller en stablecoin. Den fundamentale handling, der letteres af disse platforme, er udvekslingen. Denne mekanisme er bygget på smart contracts, der udfører handler automatisk, når specifikke betingelser er opfyldt.

Det er vigtigt at skelne disse platforme fra centraliserede børser. I et centraliseret miljø fungerer et firma som forvalter af midlerne og matcher købere med sælgere. I modsætning hertil opererer en DEX uden en central myndighed. Det betyder, at børsen ikke holder brugernes midler. I stedet sker handler direkte mellem brugere eller mod en pulje af aktiver, som smart contracts administrerer. Denne struktur eliminerer risikoen for, at en platform bliver insolvent, og brugere mister adgang til deres indskud, en risiko, der er iboende i centraliserede modeller.

Den tilladelsesfri natur af disse platforme er en definerende karakteristik. Alle med en internetforbindelse og en kompatibel digital pung kan få adgang til markederne. Der er ingen portvagter til at godkende konti eller begrænse handelsaktivitet baseret på geografi eller status. Denne åbenhed stemmer overens med den bredere ethos i kryptovaluta, der sigter mod at demokratisere adgangen til finansielle værktøjer og aktiver.

Rolle af likviditet i aktivtilgængelighed

Likviditet er måske det mest vitale mål for at vurdere sundheden af ethvert marked, uanset om det er traditionelt eller decentraliseret. I forbindelse med erhvervelse af aktiver måler likviditet, hvor let to aktiver kan udveksles uden at forårsage betydelige svingninger i deres priser. Når et marked har høj likviditet, kan store transaktioner ske med minimal indvirkning på aktivets værdi.

Omvendt kan lav likviditet føre til volatile prisændringer under en handel. For eksempel, overvej et scenarie, hvor en trader ønsker at udveksle et volatilt aktiv for en stablecoin som USDC. Hvis markedet mangler tilstrækkelig likviditet, kan den første transaktion ske til en standard markedspris. En efterfølgende transaktion af samme størrelse kunne dog afvikles til en markant anden pris. Denne volatilitet indikerer et marked med dårlig dybde.

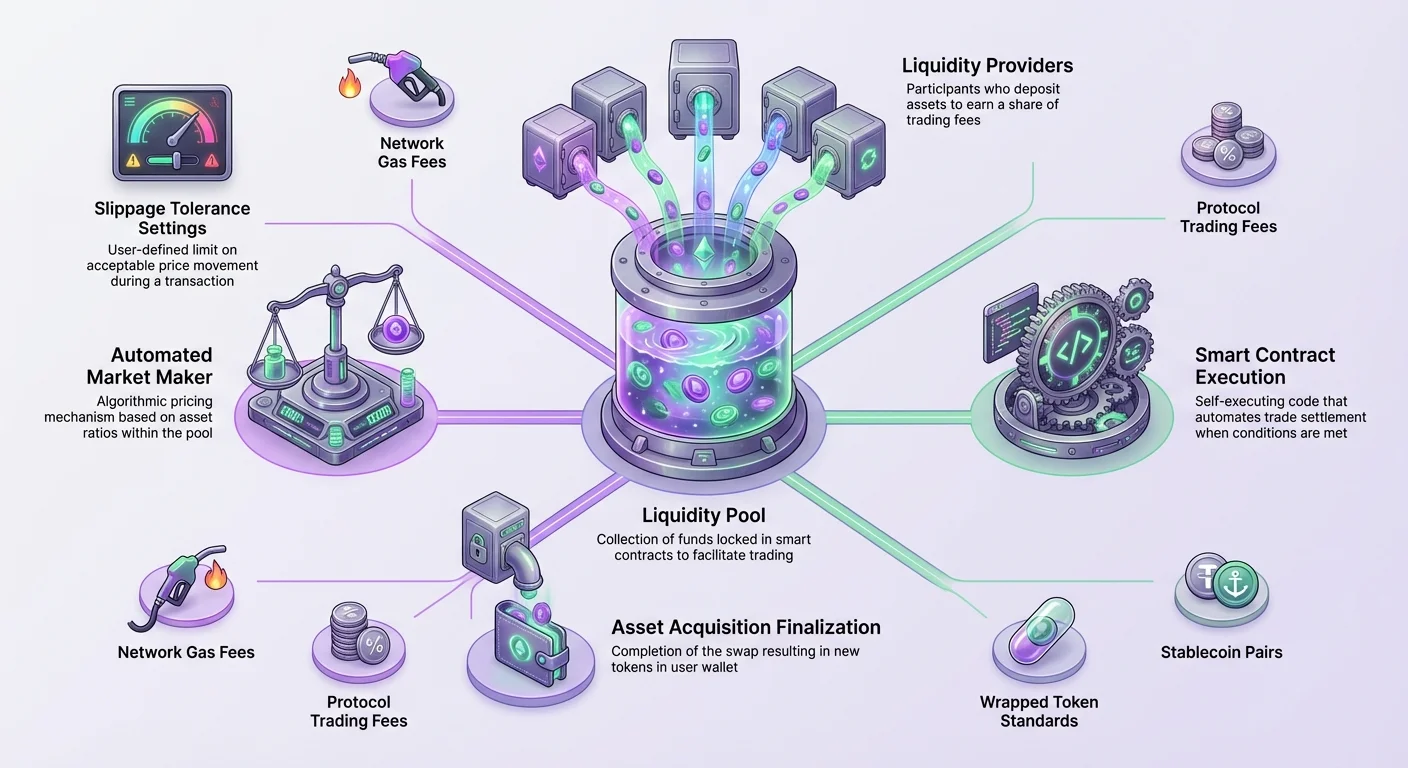

For at lette handel er DEX'er afhængige af likviditetspuljer. En pulje består af midler, der er indskudt i en smart contract for et specifikt handels-par, såsom et par mellem et governance-token og et indpaklet aktiv som WETH. Disse puljer erstatter den traditionelle orderbogsmodel, der bruges af centraliserede børsnoterede børser.

Motivering af markedsdeltagelse

De personer, der indskyder deres aktiver i disse puljer, er kendt som likviditetsudbydere. De spiller en afgørende rolle i økosystemet. Uden disse udbydere kan børsen ikke opfylde sin primære funktion med at lette udvekslinger. For at opmuntre brugere til at låse deres aktiver i disse puljer tilbyder protokoller incitamenter.

Likviditetsudbydere tjener typisk en andel af de handelsgebyrer, der genereres af puljen. For hver udveksling, der sker, indsamles en lille procentdel og fordeles blandt udbyderne baseret på deres andel af puljen. Dette skaber et symbiotisk forhold, hvor børsen får den nødvendige likviditet til glat drift, og brugere tjener afkast på deres ledige aktiver.

Nogle børser tilbyder yderligere incitamenter ud over kun handelsgebyrer for at tiltrække dyb likviditet. Disse kan inkludere governance-tokens eller andre belønninger. Dybden af disse puljer påvirker direkte effektiviteten af erhvervelse af aktiver. En dybere pulje resulterer generelt i bedre prissætning og en glattere erhvervelsesproces for slutbrugeren.

De essentielle værktøjer til erhvervelse

For at interagere med en decentraliseret børs og erhverve stablecoins eller indpaklede aktiver kræver en bruger specifikke digitale værktøjer. Det mest kritiske af disse er en digital pung, ofte omtalt som en web3-pung eller crypto-pung. Denne software fungerer som grænsefladen mellem brugeren og blockchain-netværket.

Den mest sikre type pung til disse interaktioner er en selvforvaltet pung. Selvforvaltning betyder, at brugeren bevarer fuld kontrol over de private nøgler og dermed indholdet af pungen. Dette står i kontrast til forvaltede punge, hvor en tredjepart kontrollerer nøglerne. Brug af en selvforvaltet pung sikrer, at brugeren er den eneste enhed med autoritet til at flytte eller godkende transaktioner.

Ud over pungen selv skal brugeren have kryptovaluta til at dække transaktionsomkostninger. Hver handling, der ændrer tilstanden på en blockchain, såsom en udveksling eller overførsel, kræver et gebyr. Dette gebyr betales til netværkets validatører eller minere, der behandler transaktionen.

Forståelse af netværksgebyrer

Netværksgebyrer betales i blockchainens native valuta, hvor transaktionen finder sted. For eksempel, hvis en bruger udveksler aktiver på Ethereum-blockchainen, skal de have ETH til at betale gasgebyrer. Hvis transaktionen sker på et andet netværk, kræves det native coin for det specifikke netværk.

Det er umuligt at udføre en udveksling uden en tilstrækkelig saldo af den native valuta til at dække disse gebyrer. Derfor er det første skridt i erhvervelse af ethvert DeFi-aktiv ofte erhvervelse af den underliggende blockchains native token. Denne native token fungerer som brændstof til alle efterfølgende operationer, inklusive erhvervelse af stablecoins eller indpaklede aktiver.

| Komponent | Funktion | Eksempel |

|---|---|---|

| Digital pung | Opbevarer aktiver og underskriver transaktioner | Selvforvaltet app |

| Native valuta | Betyaler netværkstransaktionsgebyrer | ETH, MATIC, BCH |

| DEX-grænseflade | Letter udvekslingsprocessen | Hjemmeside eller DApp |

Mekanismerne bag udvekslingen

Udveksling er den primære funktion på en DEX og metoden, hvormed brugere erhverver nye aktiver. Grænsefladen til en udveksling er typisk ligetil. Den består normalt af et inputfelt for det aktiv, brugeren ønsker at sælge, og et outputfelt for det aktiv, de ønsker at modtage. Brugeren vælger det token, de i øjeblikket har i det øverste felt, og det token, de vil erhverve, i det nederste felt.

Når aktiverne er valgt, indtaster brugeren det beløb, de ønsker at handle med. Grænsefladen beregner derefter det estimerede beløb af det nye aktiv, som brugeren vil modtage. Denne beregning er baseret på den nuværende tilstand i likviditetspuljen og forholdet mellem aktiverne i den.

Designet af DEX-grænsefladen spiller en betydelig rolle i brugeroplevelsen. Selvom den underliggende teknologi er kompleks, stræber anerkendte børser efter at gøre frontenden intuitiv. Designvalg kan gøre processen lettere eller sværere for begyndere. En veldesignet DEX tillader brugere at udføre tilladelsesfri handler sikkert med kun få klik.

Navigation i børsveje

Direkte handels-par eksisterer ikke altid for enhver kombination af aktiver. For eksempel kan en bruger ønske at udveksle et specifikt governance-token direkte for en meme-coin. Hvis en likviditetspulje for dette specifikke par ikke eksisterer, eller hvis den har meget lav likviditet, skal DEX'en finde en alternativ løsning.

Denne løsning er kendt som en børsvej eller rute. DEX-algoritmen søger automatisk efter den mest likvide og omkostningseffektive måde at lette handlen på. Det gøres ved at rute handlen gennem mellemliggende aktiver.

For eksempel, hvis der ikke er et direkte marked mellem Aktiv A og Aktiv B, kan DEX'en finde, at Aktiv A pares godt med et almindeligt base-aktiv, og at base-aktivet pares godt med Aktiv B. Børsen vil derefter udføre en multistegs udveksling i baggrunden. Den handler Aktiv A for base-aktivet og derefter base-aktivet for Aktiv B.

Hele denne proces sker automatisk. Brugeren behøver ikke manuelt udføre hvert trin i vejen. DEX'en finder den optimale rute for at sikre, at brugeren får den bedst mulige pris for deres handel. Denne rutningsevne er essentielt for erhvervelse af mindre almindelige aktiver eller ved flytning mellem forskellige typer indpakkede tokens.

Analyse af markedsdynamik

Før udførelse af en udveksling for at erhverve stablecoins eller indpaklede aktiver er det klogt at analysere markedsforholdene. Decentraliserede børser leverer analyse-dashboards, der giver indsigt i markedets tilstand. Disse værktøjer tillader brugere at se data vedrørende total likviditet, handelsvolumen og gebyrerindtjening.

Brugere kan typisk få adgang til disse analyser ved at navigere til en dedikeret sektion i DApp'en. Dette dashboard giver et overblik over børsens præstation. Det fremhæver de top handels-par og tokens, hvilket tillader brugere at identificere, hvilke aktiver der ser mest aktivitet.

Detaljeret information er tilgængelig på par-niveau. Ved at vælge et specifikt handels-par, såsom en stablecoin parret med et indpaklet aktiv, kan brugeren se granulerede data. Dette inkluderer antallet af transaktioner, der er sket de sidste 24 timer, de gebyrer, der er genereret af den specifikke pulje, og den gennemsnitlige handelsstørrelse.

Vurdering af likviditetsdybde

Analyse af likviditeten i et specifikt par er afgørende for at forudsige transaktionsresultater. Et par med høj likviditet og højt volumen tyder på et sundt marked, hvor handler kan udføres effektivt. Omvendt kan et par med lav likviditet medføre risici vedrørende prisstabilitet under udførelse af en stor ordre.

Forståelse af disse mål hjælper brugere med at træffe informerede beslutninger. Hvis en bruger har til hensigt at erhverve et stort beløb af et specifikt aktiv, sikrer tjek af likviditetsdybden, at markedet kan understøtte handelsstørrelsen uden overdreven prisindvirkning. Det validerer, at der er tilstrækkelig dybde i puljen til at absorbere ordren.

Indvirkningen af slippage

Slippage er et fundamentalt begreb i decentraliseret handel, der direkte påvirker erhvervskosten af et aktiv. Det henviser til forskellen mellem den forventede pris på en handel og prisen, hvortil handlen faktisk udføres. Dette fænomen opstår, fordi markedspriser kan bevæge sig mellem det øjeblik, en bruger indsender en transaktion, og det øjeblik, den bekræftes på blockchainen.

I en likviditetspulje-model kan store ordrer også forskyde forholdet mellem aktiverne i puljen, hvilket får prisen til at bevæge sig mod tradaren. Når en køber eller sælgers endelige salgspris bevæger sig op eller ned mere end den anmodede pris, siges prisen at "slippe". Dette er en iboende karakteristik ved automatiserede market makere.

Håndtering af slippage-tolerance

For at håndtere denne risiko tillader DEX-grænseflader brugere at indstille en parameter kendt som slippage-tolerance. Denne indstilling dikterer, hvor meget prisbevægelse brugeren er villig til at acceptere. Den repræsenterer den maksimale procentvise forskel mellem den kvoteret pris og udførselprisen, som brugeren vil tolerere.

Hvis prisen ændrer sig mere end den indstillede tolerance, vil transaktionen mislykkes. Denne mekanisme beskytter brugeren mod at modtage betydeligt færre tokens end forventet på grund af pludselig volatilitet eller lav likviditet. Det er dog vigtigt at bruge denne indstilling omhyggeligt.

Det er generelt ikke tilrådeligt at øge slippage-tolerance unødigt. Hvis en bruger indstiller en høj tolerance, siger de effektivt til protokollen, at de er villige til at acceptere en værre pris. I volatile markeder kan udførselprisen ændre sig op til det fulde beløb af slippage-grænsen.

For eksempel, forestil dig et scenarie, hvor en bruger udveksler ETH for USDC. Grænsefladen kan måske kvotere en kurs på 1 ETH for 1500 USDC. Hvis brugeren indstiller en slippage-tolerance på 10 %, tillader de børsen at udføre handlen, selvom prisen bevæger sig ugunstigt med det beløb.

I dette specifikke eksempel, med 10 % tolerance, kan brugeren ende med at betale betydeligt mere eller modtage betydeligt mindre. De kan effektivt betale en pris tættere på 1650 USDC for samme aktivværdi. Derfor er det at holde slippage-tolerance stram en bedst practice for at bevare værdi under erhvervelse.

Transaktionsomkostninger og protokolgebyrer

Erhvervelse af aktiver på en DEX involverer distinkte typer gebyrer. Det er afgørende at skelne mellem netværkstransaktionsgebyret og børsgebyret. Som nævnt tidligere betaler netværksgebyret (ofte kaldet gas) for den beregning, der kræves for at behandle transaktionen på blockchainen.

Børsgebyret er derimod en omkostning, der er specifikt forbundet med handelsprotokollen. En lille procentdel af hver udveksling opkræves af børsen. Dette gebyr tjener et dobbelt formål: det understøtter protokollen selv og belønner likviditetsudbyderne.

For eksempel kan et typisk børsgebyr være omkring 0,3 % af handelsvolumenet. Dette beløb trækkes fra de tokens, der udveksles. Fordelingen af dette gebyr er ofte delt. Et stort flertal, såsom over 80 %, går typisk direkte til likviditetsudbyderne, der finansierer puljen. Den resterende del beholdes af protokollen til udvikling eller governance-formål.

Brugere kan normalt se opgørelsen af disse gebyrer, før de bekræfter en transaktion. Ved at trykke på detaljer i udvekslingsgrænsefladen vises det præcise beløb af børsgebyret. Værende opmærksom på disse omkostninger er vitalt for at beregne den ægte omkostning ved erhvervelse af et aktiv.

Udførelse af erhvervelsen

Den faktiske proces med at erhverve en stablecoin eller et indpaklet aktiv via en udveksling følger en logisk sekvens. Først skal brugeren forbinde deres finansierede selvforvaltede pung til DEX-grænsefladen. Denne forbindelse autoriserer hjemmesiden til at se brugerens saldi og anmode om transaktionsgodkendelser.

Når forbundet, vælger brugeren "fra"-aktivet. Dette er kryptovalutaen, brugeren i øjeblikket har og ønsker at sælge. Næst vælger brugeren "til"-aktivet. Dette er måleaktivet, de ønsker at erhverve, såsom et indpaklet token eller stablecoin.

Brugeren indtaster derefter det ønskede beløb. Grænsefladen vil udfylde det estimerede afkast baseret på nuværende markedsrater. På dette stadie er det kritisk at gennemgå alle transaktionsdetaljer. Dette inkluderer tjek af wekslingskursen, det estimerede netværksgebyr, børsgebyret og slippage-tolerance.

Afslutning af transaktionen

Efter gennemgang af detaljerne starter brugeren udvekslingen ved at trykke på den relevante knap i grænsefladen. Denne handling udløser en anmodning til brugerens digitale pung. Pungen vil vise en besked, der beder brugeren om at underskrive og bekræfte transaktionen.

Dette trin er den endelige sikkerhedstjek. Brugeren skal godkende udgiften af deres midler. Når underskrevet, sendes transaktionen ud til netværket. Efter at netværkets validatører har behandlet blokken, er udvekslingen færdig. De nye aktiver vil fremgå i brugerens pung, og de solgte aktiver vil blive trukket fra.

Indpaklede aktiver i DEX-miljøet

Indpaklede aktiver adskiller sig fra standard kryptovalutaer ved, at de repræsenterer en version af et aktiv fra en anden blockchain eller en anden standard. For eksempel er Ethereums native valuta ETH. Mange decentraliserede applikationer holder sig imidlertid til en specifik token-standard kendt som ERC-20.

Fordi native ETH ikke overholder ERC-20-standarden, "indpakkes" det ofte til WETH (Wrapped Ether) for let at kunne handles mod andre ERC-20-tokens. I konteksten af en DEX vil brugere ofte støde på handels-par, der involverer disse indpakkede versioner.

Et populært handels-par på en DEX kan være et projekts token parret med WETH. Når en bruger udveksler deres native ETH for et andet token, kan protokollen håndtere indpaknings- og udpakningsprocessen, eller brugeren kan handle direkte ind i det indpakkede aktiv. Erhvervelse af disse byggesten muliggør deltagelse i bredere DeFi-aktiviteter.

Stablecoins som et defensivt aktiv

Stablecoins er en anden kritisk kategori af aktiver, der erhverves gennem DEX'er. Disse tokens er pegget til værdien af et eksternt aktiv, mest almindeligt den amerikanske dollar. Eksempler inkluderer tokens som USDC. De giver traders en måde at forlade volatile positioner uden at forlade kryptovalutaøkosystemet.

Erhvervelse af stablecoins på en DEX bruges ofte som en defensiv strategi. Når markedet er volatilt, kan en trader udveksle et svingende aktiv som ETH for et stabilt aktiv som USDC. Dette låser værdien af deres beholdninger i forhold til fiatvalutaen.

Likviditeten for stablecoin-par er ofte nogle af de dybeste i økosystemet. Dette skyldes, at efterspørgslen efter stabile, pålidelige aktiver er høj. Tradere er afhængige af disse par til at håndtere risiko. Når man analyserer DEX-analyser, fremstår stablecoin-par ofte blandt de top puljer efter volumen.

Risici og sikkerhedsovervejelser

Selvom decentraliserede børser tilbyder betydelige fordele, medfører de også ansvar. Den primære risiko involverer sikkerheden af pungen og brugerens interaktion med platformen. Da der ikke er kundesupport til at vende transaktioner, er fejl permanente.

En almindelig trussel er interaktion med falske hjemmesider. Svindlere opretter ofte replikaer af populære DEX'er for at narre brugere til at forbinde deres punge. Det er essentielt at verificere URL'en og sikre, at siden er anerkendt, før interaktion.

Desuden betyder selvforvaltning, at brugeren alene er ansvarlig for deres private nøgler. Hvis en pung kompromitteres eller nøglerne mistes, er aktiverne uigenkaldeligt tabt. Der er ingen central enhed til at nulstille en adgangskode eller gendanne midler.

Smart contract-risici

Brugere bør også være opmærksomme på smart contract-risiko. En DEX kører på kode. Selvom anerkendte børser er auditeret, kan fejl eller sårbarheder eksistere. Hvis en smart contract udnyttes, kan likviditetspuljerne tømmes.

Brug af etablerede børser med en historie af sikre operationer og betydelig likviditet mindsker denne risiko i nogen grad. Tjek af "mærker" eller verifikationsstatus for tokens inden for børsen kan også hjælpe med at undgå køb af falske eller ondsindede tokens.

Konklusion

Erhvervelse af DeFi-byggesten som stablecoins og indpaklede aktiver er en grundlæggende færdighed i kryptovaluta-rummet. Decentraliserede børser leverer den nødvendige infrastruktur til at udføre disse erhvervelser uden mellemmænd. Ved at udnytte likviditetspuljer, automatiserede market makere og børsveje kan brugere udveksle aktiver tilladelsesfrit og sikkert.

Processen kræver en solid forståelse af digitale punge, transaktionsgebyrer og markedsmekanismer som slippage. Selvom autonomien, som disse platforme giver, er kraftfuld, kræver den et højt niveau af ansvarlighed vedrørende sikkerhed og beslutningstagning. Mestre disse værktøjer åbner døren til den bredere verden af decentraliseret finans.

Evnen til sikkert at udveksle aktiver på en DEX er den primære indgang til at deltage i den decentraliserede økonomi.