Decentraliseret finans har fundamentalt ændret, hvordan enkeltpersoner interagerer med deres digitale aktiver. I den traditionelle bankverden tjener det at holde penge på en opsparingskonto en minimal mængde renter. Banken udlåner disse midler til en meget højere rente og beholder det overvældende flertal af overskuddet. Indskyderen, der har stillet kapitalen til rådighed, ser meget lidt afkast på deres investering. DeFi-udlån vender denne model om ved at fjerne den mellemliggende institution helt.

I stedet for at indskyde penge på en bank indskyder kryptoejere aktiver i smarte kontrakter. Dette er automatiserede programmer, der kører på en blockchain. Låntagere interagerer direkte med disse kontrakter for at optage lån og betaler renter for dette privilegium. Denne rente går direkte tilbage til udlånerne, der har stillet likviditeten til rådighed. Det skaber et mere effektivt marked, hvor udbyderne af kapital indfanger hovedparten af afkastet. Denne proces forvandler et stagnerende kryptoportefølje til et produktivt et.

For enhver, der holder Bitcoin, Ethereum eller stablecoins, præsenterer dette en metode til at generere passiv indkomst. Aktiverne behøver ikke at blive solgt. De skal blot flyttes ind i en protokol, der letter disse udlåns- og lånemarkeder. Selvom konceptet lyder komplekst, er den faktiske proces blevet strømlinet gennem moderne web3-punge og brugervenlige grænseflader. Indgangsbarriererne er sunket betydeligt.

Denne guide undersøger de specifikke mekanismer for, hvordan man deltager i dette økosystem. Den dækker de nødvendige værktøjer, opsætningsprocessen og den rutinemæssige håndtering, der kræves for at opretholde en sund udlånsstilling. Ved at forstå infrastrukturen i DeFi kan brugere træffe informerede beslutninger om, hvor de skal deployere deres kapital.

Forståelse af mekanismerne i DeFi-udlån

Den kerneinnovation i decentraliseret udlån er likviditetspuljen. I et traditionelt peer-to-peer-lån skulle en udlåner finde en specifik låntager, der ønsker præcis det beløb, de har at tilbyde. De skulle også blive enige om en varighed og en renten. Denne matching-proces er langsom og ineffektiv. DeFi-protokoller løser dette ved at samle aktiver sammen.

Likviditetspulje-modellen

Når du udlåner i DeFi, udlåner du ikke til en specifik person. I stedet indskyder du din kryptovaluta i en massiv pulje af midler, der administreres af en smart kontrakt. Denne pulje er åben for enhver, der ønsker at stille likviditet til rådighed. Fordi alle midlerne er aggregeret, bliver puljen et dybt reservoir af kapital. Denne struktur sikrer, at der næsten altid er likviditet tilgængelig for både låntagere og udlånere.

Låntagere trækker midler fra denne pulje i stedet for fra en enkeltperson. De kan låne ethvert beløb op til grænserne for puljens likviditet og deres egen collateral. Denne model tillader øjeblikkelige transaktioner. En udlåner kan indskyde midler kl. 3:00 om søndagen, og en låntager kan optage et lån sekunder senere. Der er ingen manuel godkendelsesproces eller ventetid. Koden styrer hele flowet af midler baseret på forudindstillede regler.

Sådan genereres afkast

Renten i disse protokoller er ikke fastsat af en central myndighed. Den bestemmes af udbud og efterspørgsel. Når mange mennesker vil låne en specifik aktive, men der ikke er meget udbud i puljen, stiger renten. Denne høje rente opmuntrer flere udlånere til at indskyde midler for at indfange afkastet. Omvendt, hvis puljen er fuld af kontanter, men ingen låner, falder renterne for at opmuntre til lån.

Som udlåner kommer din passive indkomst fra renterne betalt af disse låntagere. Den smart kontrakt indsamler renterne og fordeler dem pro rata til alle, der har indskudt i puljen. Hvis du har stillet 1 % af likviditeten i puljen til rådighed, modtager du 1 % af de indsamlede renter. Denne fordeling sker kontinuerligt, ofte blok for blok, så din saldo vokser i realtid.

Nødvendige forudsætninger for udlån

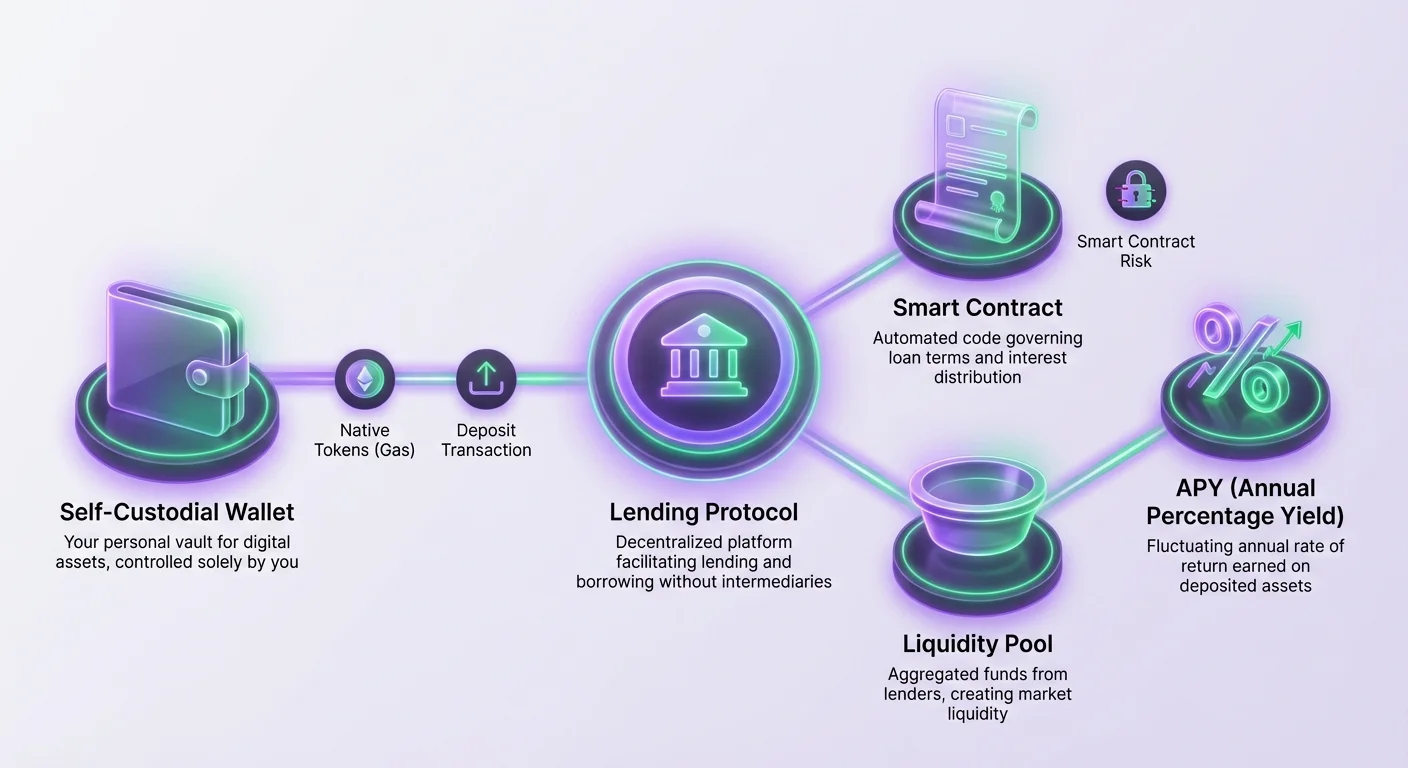

Før du interagerer med nogen DeFi-protokol, skal du have den korrekte infrastruktur på plads. Kravene adskiller sig fra traditionel finans. Du behøver ikke en credit score, en bankkonto eller bevis for identitet. Systemet er tilladelsesfrit. Du har dog brug for tre specifikke tekniske komponenter for at komme i gang: en digital pung, kryptovaluta og en forbindelse til en udlånsplatform.

Den digitale pung fungerer som dit interface og din identitet. Den opbevarer dine private nøgler, der er nødvendige for at godkende transaktioner. Til DeFi har du specifikt brug for en self-custodial pung. Det betyder, at du er den eneste med adgang til midlerne. Custodiale punge, som dem på centraliserede børser, holder i bund og grund nøglerne på dine vegne. Selvom de er praktiske til handel, kan de ofte ikke interagere direkte med decentraliserede applikationer (dApps).

Du har også brug for den korrekte type kryptovaluta. Først skal du have aktivet, du har til hensigt at udlåne, såsom USDC eller ETH. For det andet, og lige så vigtigt, skal du have blockchainens native valuta til at betale transaktionsgebyrer. Disse gebyrer, ofte kaldet "gas", betaler netværksvalidatorerne for at behandle dit indskud. På Ethereum er det ETH. På Avalanche er det AVAX. Uden en lille saldo af den native token kan du ikke udføre nogen smart kontrakter-interaktioner.

Opsætning af din web3-pung

Grundlaget for al DeFi-aktivitet er web3-pungen. Denne software tillader dig at kommunikere med blockchain-netværk. Moderne punge er ofte tilgængelige som mobilapps eller browserudvidelser. Opsætningsprocessen fokuserer tungt på sikkerhed, da der ikke er kundesupport til at nulstille en adgangskode, hvis du mister adgangen.

Installation og sikkerhedsforanstaltninger

Når du opretter en ny self-custodial pung, genererer softwaren en "seed-frase" eller "genoprettelsesfrase". Dette er normalt en liste med 12 til 24 tilfældige ord. Denne frase er mesternøglen til dine midler. Det er afgørende at skrive den ned fysisk og opbevare den et sikkert sted. Tag ikke et screenshot eller gem den i en tekstfil på en internetforbundet enhed.

Hvis din telefon går i stykker eller du sletter appen, er denne seed-frase den eneste måde at genoprette din pung på. Enhver, der har denne frase, kan tilgå dine midler fra hvor som helst i verden. Når pungen er installeret og sikkerhedskopieret, fungerer den som din personlige hvelv. Du behøver ikke at angive en e-mailadresse eller telefonnummer. Pungeadresser genereres matematisk fra din seed-frase.

Funding af pungen

Når din pung er aktiv, skal du finansiere den. Du kan købe kryptovaluta direkte i mange pung-apps med et kreditkort, eller du kan overføre midler fra en centraliseret børs. Sørg for, at du sender aktiverne til den korrekte netværksadresse. At sende Bitcoin til en Ethereum-adresse kan f.eks. resultere i permanent tab af midler.

Hvis du planlægger at udlåne på et netværk som Ethereum, skal du holde ETH i pungen til at dække omkostningerne ved at sende dit indskud til udlånspuljen. Hvis du bruger et Layer 2-netværk eller en anden blockchain som Polygon, har du brug for MATIC. En almindelig fejl for begyndere er at indskyde alle deres midler i udlånsprotokollen og efterlade nul ETH i deres pung. Det efterlader dem "fast", fordi de ikke kan betale gasgebyret, der kræves for at hæve deres afkast senere.

Valg af den rigtige protokol

Ikke alle udlånsplatforme er skabt lige. Da du stoler en smart kontrakt med dine penge, er pålideligheden af den kode afgørende. En anerkendt udlånsplatform har typisk en høj Total Value Locked (TVL). Denne metrik angiver, hvor meget kapital andre brugere har betroet systemet. En høj TVL antyder generelt, at protokollen er blevet testet i praksis over tid og er betroet af det bredere samfund.

Brugere bør kigge efter platforme, der har gennemgået rigorøse sikkerhedsaudits. Et audit involverer eksterne sikkerhedseksperter, der gennemgår koden for at finde sårbarheder. Selvom et audit ikke garanterer 100 % sikkerhed, er det et grundlæggende krav for ethvert seriøst DeFi-projekt. Førende protokoller opererer på flere blockchains, hvilket giver brugere valgmuligheder med hensyn til transaktionsgebyrer og hastighed. Aave er f.eks. en fremtrædende decentraliseret applikation, der opererer på markeder som Ethereum og Avalanche.

Gennemgang af indskudsprocessen

Når din pung er klar, og du har valgt en protokol, involverer den faktiske udlånsproces nogle få distinkte trin. Denne interaktion sker direkte mellem din pung og applikationens hjemmeside. Det er en tilladelsesfri handling, hvilket betyder, at ingen menneske på den anden ende gennemgår din anmodning.

Forbindelse til DApp

Naviger til udlånsplatformens hjemmeside ved hjælp af browseren i din pung-app eller en desktop-browser med en udvidelse. Kig efter en "Connect"-knap. Dette initierer et håndtryk mellem hjemmesiden og din pung. Du kan se en mulighed for "WalletConnect", som er en åben protokol til at forbinde mobile punger til dApps.

Hvis du bruger WalletConnect, vises der typisk en QR-kode på desktopskærmen. Du scanner denne kode med din mobile pung-app. En prompt vises på din telefon med anmodning om tilladelse til at forbinde. At godkende dette bruger ikke nogen penge; det tillader blot hjemmesiden at se din offentlige adresse og dine saldi, så den kan vise det korrekte interface.

Godkendelse og indskud

Før du kan indskyde en specifik token (som USDC), skal du først "Approve" protokollen til at bruge den token. Dette er en sikkerhedsfunktion i blockchain-standarden. Du vil se en knap mærket "Approve". At klikke på denne udløser en transaktion i din pung. Du skal gennemgå gasgebyret og bekræfte handlingen. Dette giver den smart kontrakt tilladelse til at flytte det specifikke beløb af tokens, du angiver.

Efter godkendelsestransaktionen er bekræftet på blockchainen, bliver "Deposit"- eller "Supply"-knappen aktiv. Indtast det beløb, du ønsker at udlåne. At klikke på dette udløser en anden transaktion. Dette er den faktiske overførsel af aktiver fra din pung til udlånspuljen. Når denne transaktion er bekræftet, forlader dine aktiver din pung og indgår i protokollen. Som modtjeneste modtager du ofte en placeholder-token, der repræsenterer dit indskud og de påløbne renter.

Overvågning og håndtering af din stilling

Efter indskud skifter din rolle til overvågning. De fleste udlånsprotokoller tilbyder et dashboard, hvor du kan se din indskudte saldo. Du bør se din saldo stige over tid, efterhånden som renter påløber. Denne rente er normalt kompounderet, hvilket betyder, at du tjener renter på dine renter. Afkastet udtrykkes som APY (Annual Percentage Yield).

| Mål | Definition | Betydning |

|---|---|---|

| APY | Årligt procentafkast | Viser totalafkast inklusive kompoundering |

| TVL | Total værdi låst | Indikerer protokollens likviditet og sundhed |

| LTV | Lån til værdi | Kritisk, hvis du bruger indskud som collateral |

Det er vigtigt at forstå, at APY sjældent er statisk i DeFi. Den svinger baseret på markedsforhold. Hvis en pludselig bølge af likviditet indgår i puljen, kan renterne falde. Hvis låntagere kræver mere kapital, stiger renterne. At tjekke dit dashboard periodisk hjælper dig med at beslutte, om den nuværende rente stadig er attraktiv, eller om du skal flytte dine midler et andet sted hen.

Du behøver ikke at hente renter manuelt i de fleste moderne protokoller. Balancen på din krav vokser blot. Hvis du f.eks. indskudte 100 tokens og tjente 1 % rente, anerkender protokollen nu, at du har ret til 101 tokens. Dashbordet afspejler denne opdaterede værdi automatisk.

Udtag af aktiver og risici

En af de primære fordele ved DeFi-udlån er fleksibilitet. I modsætning til en Certificate of Deposit (CD) på en bank er der typisk ingen lock-up-perioder. Du kan hæve dine midler når som helst, forudsat at der er tilstrækkelig likviditet i puljen. Udtagsprocessen kræver dog omhu, især hvis du har udnyttet andre funktioner i protokollen.

Udtagsprocessen

For at få dine penge tilbage, naviger til dashbordet, hvor dine indskud er listet. Der vil være en "Withdraw"-mulighed. Du kan vælge at hæve en del eller hele din saldo. Ligesom indskuddet kræver dette en blockchain-transaktion. Du skal betale et gasgebyr for at behandle denne anmodning.

Hvis netværket er overbelastet, kan gasgebyrer være høje. Det er ofte klogt at vente på en tid, hvor netværket er mindre belastet, for at hæve og maksimere dit overskud. Når transaktionen er bekræftet, returneres aktiverne – plus de tjente renter – til din self-custodial pung. Du kan derefter bytte dem, holde dem eller flytte dem til en anden protokol.

Forståelse af risiciene

Selvom koden er automatiseret, findes der risici. Den mest fremtrædende er "smart contract-risiko". Dette er chancen for, at en fejl i koden kan udnyttes af en hacker til at tømme midlerne. Det er derfor, valg af etablerede protokoller med høj TVL og audits er afgørende.

Et andet risiko involverer "likviditetsudnyttelse". Hvis 100 % af midlerne i puljen i øjeblikket er udlånt, kan du ikke hæve, før nogle låntagere betaler deres lån tilbage, eller nye udlånere kommer ind. Selvom det er sjældent i store protokoller, er det teoretisk muligt.

Derudover skal brugere være ekstremt forsigtige, hvis de bruger deres indskudte aktiver som collateral til at låne andre aktiver. Hvis værdien af din collateral falder betydeligt, kan protokollen liquidere dit indskud for at betale lånet tilbage. Hvis du kun udlåner og ikke låner, gælder ikke denne specifikke likvidationsrisiko for dig, hvilket gør "kun-udlån" til en sikrere strategi for begyndere.

Konklusion

DeFi-udlån tilbyder et kraftfuldt alternativ til traditionelle opsparingsmetoder og placerer bankmagten direkte i enkeltpersonens hænder. Ved at udnytte smarte kontrakter og likviditetspuljer kan kryptoejere forvandle idle aktiver til produktiv kapital. Processen kræver en ændring i tankegang – fra at stole på en bankleder til at stole på open-source-kode og personlige sikkerhedspraksisser.

Succes i dette rum afhænger af omhyggelig forberedelse. Opsætning af en sikker self-custodial pung, opbevaring af din genoprettelsesfrase sikkert og opretholdelse af en saldo af native tokens til gasgebyrer er ufravigelige trin. Valg af anerkendte protokoller som Aave sikrer, at du opererer på en grund af undersøgt og testet infrastruktur.

Selvom afkastene kan være attraktive, kommer de med ansvar. Du skal overvåge dine positioner, forstå den svingende natur af APY og være opmærksom på de tekniske risici. Med omhu og de rigtige værktøjer giver deltagelse i decentraliseret finans en transparent og tilgængelig måde at tjene afkast på blockchainen.

Sandsynlig finansiel suverænitet begynder, når du kontrollerer både dine aktiver og afkastet, de genererer.