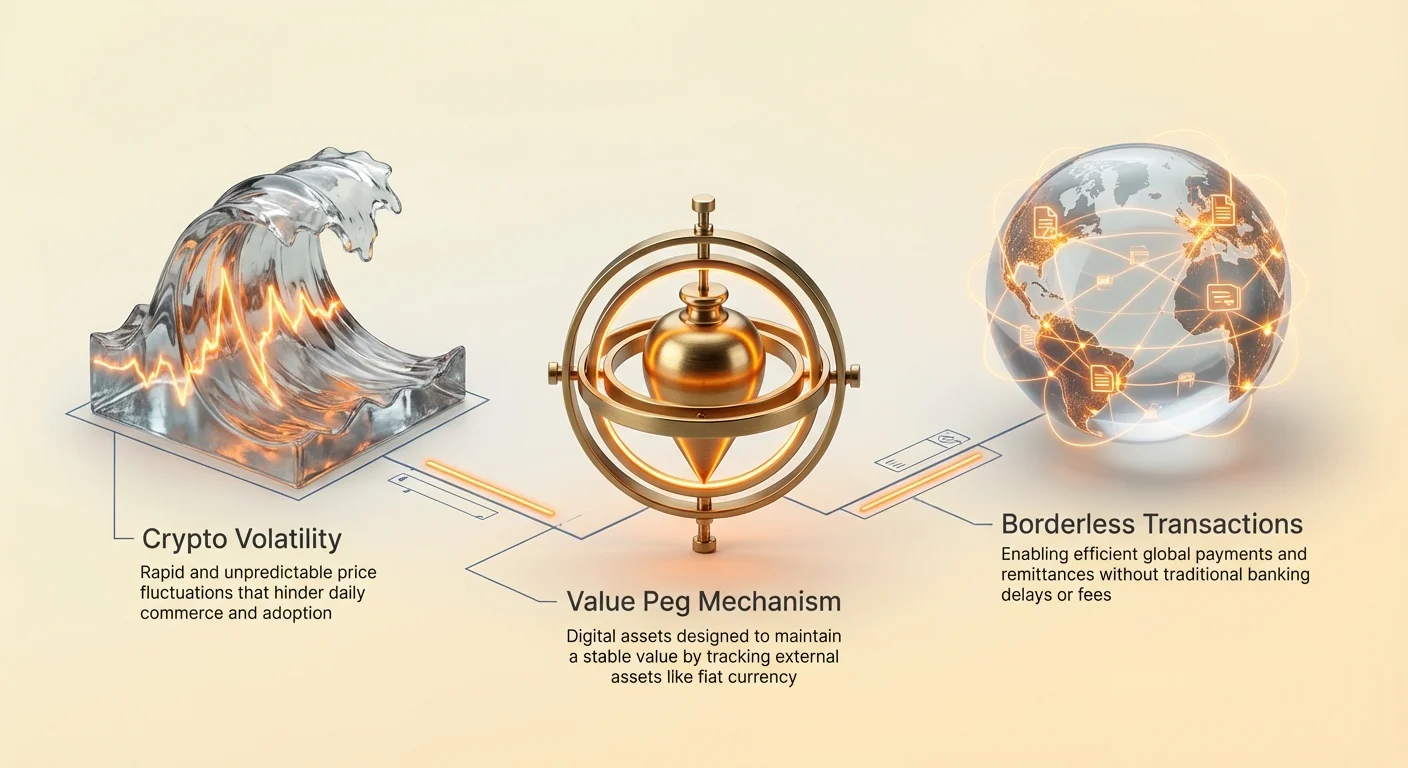

Kryptovalutamarkederne er kendetegnet ved deres dynamiske prisbevægelser. Selvom denne volatilitet tiltrækker tradere, der søger betydelige afkast, udgør den en fundamental barriere for adoptionen af digitale aktiver til daglig handel. For at en valuta kan fungere effektivt som betalingsmiddel eller regnskabsenhed kræver den en forudsigelig værdi. Hvis købekraften af et digitalt aktiv svinger vildt inden for en enkelt time, bliver det upraktisk til at købe dagligvarer, betale husleje eller afregne internationale erhvervskontrakter.

Denne specifikke begrænsning inden for kryptooikosystemet førte til udviklingen af stablecoins. Dette er digitale aktiver, der er designet til at minimere prisvolatilitet ved at knytte deres værdi til et stabilt eksternt aktiv, mest almindeligt den amerikanske dollar. Ved at kombinere blockchain-teknologiens hastighed og grænsoverskridende karakter med fiat-valutas relative stabilitet fungerer stablecoins som en kritisk bro mellem traditionel finans og det decentraliserede web. De gør det muligt for brugere at opbevare værdi og handle globalt uden at forlade blockchain-miljøet.

Efterspørgslen efter disse aktiver er vokset eksponentielt. I begyndelsen blev de primært brugt af tradere til at sikre overskud under markedsnedture, men deres anvendelsesområder er udvidet betydeligt. I dag bruger virksomheder dem til effektive grænseoverskridende afregninger, og enkeltpersoner i økonomier med høj inflation bruger dem til at bevare deres formue. Forståelse af mekanismerne, typerne og risiciene ved disse aktiver er afgørende for at navigere i den moderne digitale økonomi.

Udviklingen af penge-systemer

Fra råvarer til fiat

Penges historien afslører en konstant søgen efter effektivitet og stabilitet. Tidligt samfunder stolede på byttehandelssystemer, der var begrænset af behovet for en dobbelt tilfældighed af ønsker. Begge handelspartnere skulle ønske præcis det, som den anden tilbød. Denne ineffektivitet førte til adoptionen af råvarepenge som seashells eller guld. Disse genstande havde iboende værdi og knaphed, hvilket gjorde dem til effektive betalingsmidler.

Da økonomierne udvidede sig, blev det upraktisk at bære tunge metaller. Dette fremmede skabelsen af repræsentative penge, hvor papircertifikater repræsenterede et krav på en fysisk råvare lagret i et hvælving. Til sidst udviklede dette sig til det moderne fiat-system. Fiat-valuta er ikke backed af fysiske råvarer, men af regeringsdekret og offentlig tillid. Selvom det er fleksibelt, er fiat-systemer sårbare over for inflation, hvor penges købekraft mindskes over tid på grund af udbudsudvidelse.

Den digitale transformation

Introduktionen af Bitcoin markerede et skift mod digital knaphed. I modsætning til fiat-valuta, der kan trykkes efter centralbankers vilje, har mange kryptovalutaer faste udbudsschedules. Dog bestemmes markedsværdiansættelsen af disse decentraliserede aktiver udelukkende af udbud og efterspørgsel dynamik, hvilket fører til høj volatilitet.

Stablecoins opstod for at løse dette specifikke hul i den evolutionære tidslinje. De forsøger at tilbyde det bedste fra begge verdener: fiat-valutas stabilitet og kryptovalutaers teknologiske fordele. De opererer på decentraliserede netværk, der tillader 24/7-overførsler og programmerbarhed, samtidig med at de opretholder en værdi, som brugere genkender og forstår. Denne hybride tilgang har gjort dem til en af de mest udbredte anvendelser af blockchain-teknologi.

Anvendelsen af stabile digitale aktiver

Den primære anvendelse af stablecoins drejede sig i begyndelsen om kryptohandel. Når en trader tror, at markedet er ved at falde, tillader konvertering af volatile aktiver som Bitcoin til en stablecoin dem at beskytte deres kapital uden at konvertere tilbage til fiat-valuta. Denne proces undgår tidsforsinkelser og gebyrer forbundet med traditionelle bankoverførsler. Midlerne forbliver på blockchain, klar til at blive udrullet øjeblikkeligt, når markedsforholdene ændrer sig.

Ud over handel revolutionerer stablecoins globale betalinger. Traditionelle internationale overførsler tager ofte dage at afvikle og medfører høje gebyrer fra flere mellemmænd. Stablecoin-transaktioner afvikles på minutter uanset geografisk afstand. Denne effektivitet er særligt værdifuld for pengeoverførsler, hvor arbejdere sender penge til familier i andre lande. Ved at omgå traditionelle skinner når mere værdi de tiltenkte modtagere.

I regioner med hyperinflation tilbyder stablecoins en livline. Når en national valuta mister værdi hurtigt, står borgere ofte over for strenge kapitalbegrænsninger, der forhindrer dem i at købe udenlandsk valuta. Stablecoins giver et digitalt alternativ, der tillader enkeltpersoner at holde US-dollar-denomineret aktiver via en smartphone. Dette fungerer som en sikring mod devalueringen af deres lokale købekraft og tilbyder økonomisk frihed i begrænsende miljøer.

Centraliserede stabilitetsmekanismer

Reserve-bagside modeller

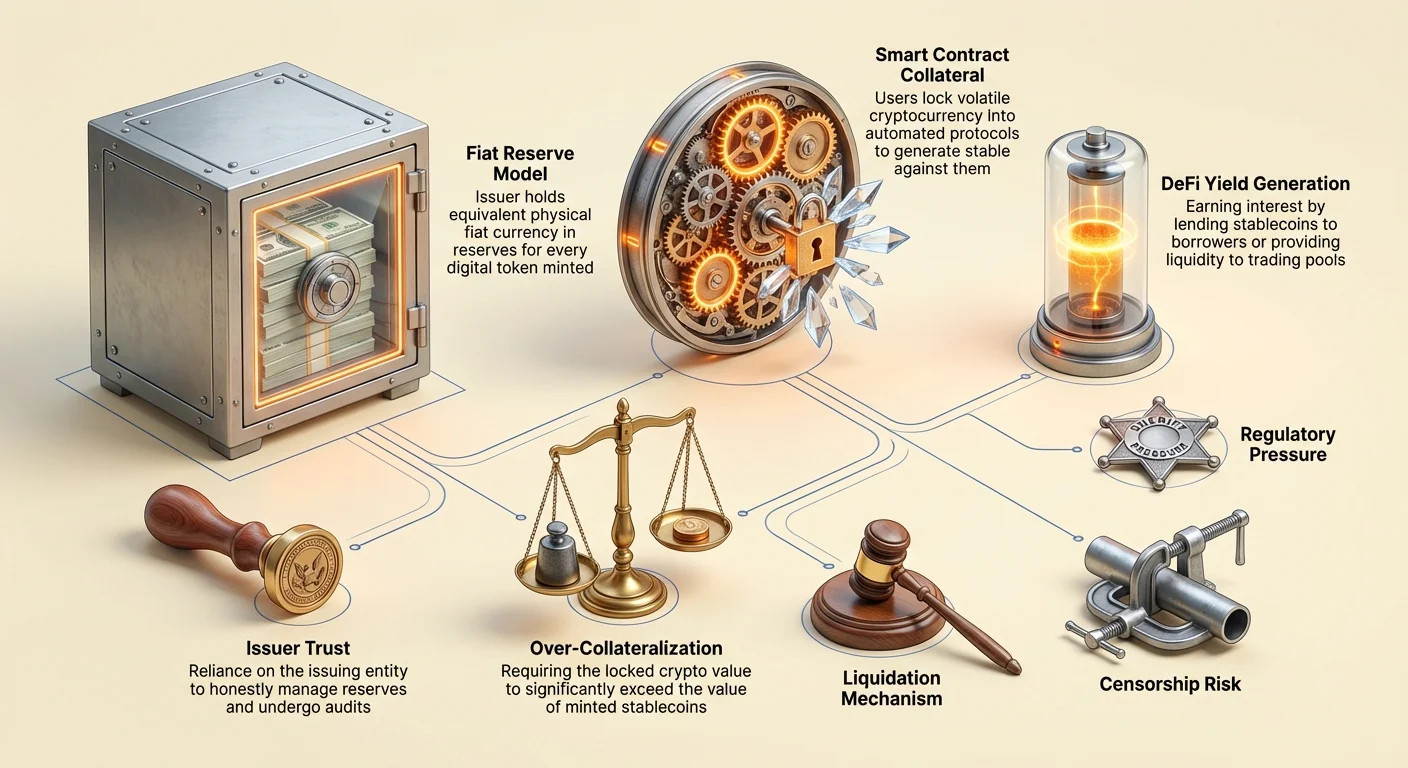

Den mest udbredte form for stablecoin er den centraliserede, reserve-bagside model. I dette system skaber en central udsteder digitale tokens, der repræsenterer fiat-valuta holdt på en bankkonto. For hver enhed af stablecoin udstedt på blockchain hævder virksomheden at holde en tilsvarende enhed fiat-valuta, såsom den amerikanske dollar, i reserve. Tokens som USDT og USDC fungerer efter dette princip.

Brugere kan i teorien indløse deres tokens for den underliggende fiat-valuta når som helst. Denne 1:1-bagside giver en stærk psykologisk forsikring om værdi. Mekanismen er ligetil: Når en bruger indskyder dollars hos udstederen, mintes nye tokens. Når tokens indløses, brændes de, og dollarene returneres til brugeren. Dette udvider og trækker den digitale udbud sammen for at matche reservene i forvaring.

Tillidens rolle

Denne model afhænger stærkt af tillid. Brugere skal tro, at den udstedende virksomhed faktisk besidder de reserver, de hævder at have. I modsætning til decentraliserede aktiver, hvor ledgeren er offentlig og verificerbar via kode, holdes reservene for en centraliseret stablecoin i private bankkonti. Dette introducerer modpart-risiko. Hvis udstederen mismanerer midler eller står over for regulatorisk handling, kan peggen true.

For at opretholde tillid gennemgår anerkendte udstedere periodiske revisioner eller attesteringer fra tredjeparts regnskabsfirmaer. Disse rapporter offentliggøres for at verificere, at aktiverne i banken matcher tokens i cirkulation. Dog varierer kvalitet og hyppighed af disse rapporter mellem udstedere. Afhængigheden af traditionel bankinfrastruktur betyder også, at disse aktiver er underlagt de samme reguleringer og begrænsninger som det gamle finansielle system.

Transparens- og verifikationsproblemer

Skæringspunktet mellem virksomhedshemmelighed og offentlige blockchain-ledgere skaber unikke udfordringer for centraliserede stablecoins. Selvom token-bevægelser er synlige on-chain, forbliver bagside-aktiverne uigennemsigtige. Kontroverser har historisk omgivet visse udstedere med hensyn til sammensætningen af deres reserver. Spørgsmål opstår ofte om, hvorvidt reserverne holdes i likvid kontanter eller i mere risikable kommercielle papirer og virksomhedsobligationer.

Hvis en betydelig del af reservene holdes i illikvide eller volatile aktiver, kunne et "bankløb" scenarie være katastrofalt. Hvis for mange brugere forsøger at indløse deres tokens samtidigt, kan udstederen have svært ved at konvertere deres ikke-kontante aktiver hurtigt nok til at imødekomme efterspørgslen. Denne likviditetsmismatch er en primær risikofaktor for ejere af centraliserede stablecoins.

Desuden gransker regulatoriske myndigheder globalt disse reserver tættere. Krav om fuld transparens og strenge kapitalkrav stiger. I nogle jurisdiktioner kræves det nu, at udstedere holder reserver udelukkende i høj kvalitet likvide aktiver for at sikre, at indløsning altid er mulig. Dette regulatoriske pres skubber branchen mod større transparens, men øger også compliance-omkostningerne for udstedere.

Decentraliserede protokoller

Collateraliserede gældspositioner

Decentraliserede stablecoins sigter mod at fjerne behovet for en central myndighed. I stedet for at stole på en virksomhed, stoler brugere på smart contracts og kode. Den mest succesfulde version af dette er Collateralized Debt Position (CDP)-modellen, der bruges af protokoller som MakerDAO til at skabe DAI. I dette system låser brugere volatile kryptovaluta-aktiver, såsom Ethereum, ind i en smart contract som collateral.

Når collateralen er låst, kan brugeren generere et specifikt beløb stablecoins som et lån mod deres kryptobesiddelser. Vigtigt er, at disse lån skal være over-collateraliserede. Dette betyder, at værdien af den låste krypto skal overstige værdien af de mintede stablecoins. For eksempel kan en bruger skulle låse $150 værd af Ethereum for at minte $100 værd af DAI. Denne buffer beskytter systemet mod collateral-aktivet volatilitet.

Likvidationsmekanismer

Stabiliteten af en decentraliseret stablecoin afhænger af rigorøse likvidationsmekanismer. Hvis værdien af collateralen falder under en vis tærskel, sælger smart contracten automatisk collateralen for at betale gælden tilbage og brænde stablecoins. Dette sikrer, at det cirkulerende udbud forbliver fuldt backed, selv hvis markedet krakker.

Denne proces er permissionless og automatiseret. Ingen menneskelig manager beslutter, hvornår der skal likvideres; koden udfører salget baseret på pris-feeds. Selvom dette fjerner centrale fejlpoint, introducerer det kompleksitet. Brugere, der håndterer CDPs, skal aktivt overvåge deres collateral-forhold for at undgå likvidationsstraffe. Denne model handler modpart-risikoen fra centraliserede udstedere mod de tekniske og markedsmæssige risici ved at håndtere komplekse finansielle positioner.

Det algoritmiske eksperiment

En tredje, mere risikabel kategori er den algoritmiske eller seigniorage-stil stablecoin. Disse protokoller forsøger at opretholde en peg uden fuld collateral-bagside. I stedet bruger de komplekse algoritmer og spilteori-incitamenter til at håndtere udbud og efterspørgsel. Det mest berygtede eksempel var TerraUSD (UST), der brugte et to-token-system med en volatil søstertoken, LUNA.

Mekanismen opmuntrede til arbitrage. Hvis UST handles over $1, kunne brugere brænde $1 værd af LUNA for at minte 1 UST, sælge det med fortjeneste og øge UST-udbuddet for at sænke prisen. Omvendt, hvis UST faldt under $1, kunne brugere brænde UST for at minte $1 værd af LUNA, reducere udbuddet for at hæve prisen. Dette afhang fuldstændigt af markedets tro på den volatile søstertoken.

Når tilliden svækkedes, har disse systemer historisk stået over for en "død spiral". I maj 2022 brød en massiv salg-off UST-peggen. Algoritmen mintede febrilsk billioner af LUNA-tokens i et forgæves forsøg på at genoprette balancen, hvilket gjorde collateralen værdiløs. Denne begivenhed udslettede milliarder af dollars i værdi og fremhævede de ekstreme farer ved under-collateraliseret finansiel ingeniørkunst i kryptorummet.

Generering af yield på stabile aktiver

Muligheder i decentraliseret finans (DeFi)

En af de mest attraktive egenskaber ved stablecoins er muligheden for at tjene yield. I modsætning til fiat-valuta, der ligger på en traditionel opsparingskonto og ofte tjener ubetydelig rente, kan stablecoins deployes i Decentralized Finance (DeFi)-protokoller. Yields i denne sektor har historisk ligget betydeligt højere end traditionelle bankrenter, hvilket afspejler den højere risikoprofil.

Ejere kan låne deres stablecoins ud til låntagere gennem over-collateraliserede udlånsplatforme. Renten betalt af låntagere fordeles til udlånerne. Alternativt kan brugere tilbyde likviditet til Automated Market Makers (AMMs). Ved at indskyde stablecoins i en handels-pool (f.eks. en USDC/ETH-par), tjener brugere en del af handelsgebyrerne genereret af exchange.

Risiko- og belønningsdynamik

De høje yields tilgængelige på kryptomarkeder er ikke uden fare. Afkast genereres gennem forskellige strategier, der bærer specifikke risici. Når midler indskydes i en smart contract, står brugere over for "smart contract-risiko" – muligheden for, at en fejl i koden tillader hackere at tømme midlerne. I modsætning til bankindskud er disse midler generelt ikke forsikret af regeringsmyndigheder.

Desuden involverer yield-generering ofte udlån til tradere, der bruger gearing. Under perioder med høj markedsvolatilitet stiger efterspørgslen efter at låne stablecoins, hvilket presser renterne op. Hvis markedet kollapser, kan låntagere misligholde, eller platformene selv kan stå over for insolvens. Brugere skal nøje vurdere kilden til yieldet. Hvis en protokol tilbyder afkast, der virker for gode til at være sande uden en klar indtægtskilde, indikerer det ofte uholdbare økonomier eller skjulte risici.

Regulatoriske og compliance-tryk

Regeringer ser stablecoins med en blanding af interesse og forsigtighed. Efterhånden som disse aktiver vokser i markedsværdi, tiltrækker de opmærksomhed fra finansielle regulatorer, der bekymrer sig om deres indvirkning på pengepolitik og finansiel stabilitet. En stor bekymring er potentialet for, at stablecoins letter ulovlig finansiering eller undgår kapitalbegrænsninger.

Regulatoriske rammer strammes globalt. Know Your Customer (KYC) og Anti-Money Laundering (AML)-love, der kræver verificering af kunders identitet, anvendes i stigende grad på stablecoin-udstedere og de exchanges, der handler dem. Dette skaber en spænding mellem kryptos åbne, permissionless ethos og traditionel finans' overvågningskrav.

I USA og Europa søger foreslået lovgivning at behandle stablecoin-udstedere lignende banker. Dette ville pålægge strenge reserve-revisioner og driftsstandarder. Selvom dette kunne øge forbrugerskyddet og reducere risikoen for udsteder-kollaps, kan det også begrænse innovation og hæve adgangsbarrierer for nye projekter. Resultatet af disse regulatoriske kampe vil sandsynligvis definere kryptomarkedets struktur i det kommende årti.

Spektrum af censurmodstand

Friheden til at handle

Censurmodstand henviser til et netværks evne til at behandle transaktioner uden indblanding fra tredjeparter. Det sikrer, at ingen enhed kan forhindre en bruger i at sende eller modtage værdi, heller ikke konfiskere aktiver. Denne egenskab eksisterer på et spektrum. Bitcoin betragtes bredt som det mest censurmodstandsdygtige aktiv, fordi dens netværk er distribueret globalt blandt tusinder af uafhængige minere og noder.

Centraliserede stablecoins som USDC og USDT befinder sig på det modsatte ende af spektret. Fordi de drives af private virksomheder underlagt regeringsregulering, har de "blacklisting"-funktioner. Udstederne kan – og gør – fryse specifikke adresser på anmodning fra politimyndigheder. Når en adresse fryses, bliver tokens inde i den ubevægelige og effektivt værdiløse.

Implikationer for brugere

Denne evne skaber en fundamental forskel i anvendelse. For institutionelle investorer og compliant virksomheder er evnen til at fryse midler en sikkerhedsfunktion, der genvinder stjålne aktiver og sikrer regulatorisk compliance. For brugere, der søger ægte finansiel suverænitet eller dem, der lever under autoritære regimer, repræsenterer denne funktion en kritisk sårbarhed.

Decentraliserede stablecoins som DAI tilbyder en midterposition, men er ikke immune. Da DAI i høj grad er collateraliseret med centraliserede aktiver som USDC, arver den nogle af censurrisici fra sin collateral. Hvis collateral-udstederen fryser aktiverne i den decentraliserede protokols smart contracts, vil stabiliteten af den decentraliserede token kompromitteres. Denne gensidige afhængighed fremhæver sværheden ved at opnå komplet censurmodstand, samtidig med at man opretholder en stabil peg til en fiat-valuta.

Fremtidens landskab

Stablecoin-markedet udvikler sig hurtigt. Centralbanker udvikler aktivt deres egne konkurrenter: Central Bank Digital Currencies (CBDCs). En CBDC ville være en digital version af en national valuta, udstedt direkte af centralbanken i stedet for en privat virksomhed. Disse ville sandsynligvis tilbyde det højeste sikkerhedsniveau med hensyn til peggen, men formentlig det laveste niveau af privatliv og censurmodstand.

Private stablecoins vil sandsynligvis integreres dybere i DeFi-økosystemet. Vi kan se en bifurcation af markedet: højt regulerede, compliant stablecoins til institutionel brug og mainstream-handel side om side med eksperimentelle, decentraliserede alternativer til crypto-native applikationer. Efterhånden som teknologien modnes, vil fokus skifte mod at forbedre kapital effektivitet og reducere afhængigheden af centraliseret bankinfrastruktur.

| Funktion | Centraliserede stablecoins | Decentraliserede stablecoins |

|---|---|---|

| Bagside | Fiat-reserver i bank | Krypto-aktiver i smart contracts |

| Tillidsmodel | Tillid til udstedende virksomhed | Tillid til kode/markedsmekanismer |

| Censur | Midler kan fryses/censureres | Høj modstand mod frysning |

Konklusion

Stablecoins repræsenterer en kritisk innovation i det finansielle landskab og løser volatilitetsproblemet, der hindrer bred adoption af kryptovalutaer. Ved at tilbyde en forudsigelig værdiophobning og et pålideligt betalingsmiddel låser de blockchain-teknologiens potentiale op for betalinger, opsparing og global handel. Dog kommer denne stabilitet med tydelige kompromiser med hensyn til tillid, centralisering og regulatorisk compliance.

Risiciene forbundet med stablecoins er mangefacetterede. Centraliserede modeller introducerer modpart-risiko og censurmuligheder, mens decentraliserede modeller står over for tekniske kompleksiteter og markedsbaserede likvidationsrisici. Algoritmiske forsøg har vist de katastrofale konsekvenser af fejl designet økonomi. Efterhånden som sektoren modnes, skal brugere navigere disse risici omhyggeligt og forstå, at ikke alle stabile aktiver er bygget med samme robusthed eller sikkerhedsmekanismer.

At forstå mekanismerne bag en stablecoin er den eneste måde at virkelig vurdere, om dine digitale dollars er sikre.