Digitale valutaer har transformeret det finansielle landskab, men deres iboende volatilitet skaber ofte en barriere for adgang til hverdags transaktioner. Bitcoin og Ethereum fungerer som revolutionerende aktiver, men deres prisudsving gør dem svære at bruge til at betale husleje eller købe dagligvarer. Denne specifikke udfordring førte til oprettelsen og den hurtige adoption af stablecoins. Disse unikke digitale aktiver fungerer som en bro mellem den traditionelle fiat-økonomi og det decentraliserede web.

Stablecoins tilbyder blockchain-teknologiens hastighed og sikkerhed uden de vilde værdisvingninger, der er forbundet med standard kryptovalutaer. Ved at pegge deres markedsværdi til eksterne aktiver som US dollar eller guld, giver de et pålideligt udvekslingsmiddel. Denne stabilitet giver tradere mulighed for at hædge mod markedsnedture uden fuldstændig at forlade kryptooikosystemet. Det muliggør også sømløse grænseoverskridende betalinger, der afregnes på minutter i stedet for dage.

Stablecoins’ betydning strækker sig langt ud over simpel handelsnytte. De er blevet den grundlæggende infrastruktur for hele Decentralized Finance (DeFi)-sektoren. Fra at tjene afkast i likviditetspools til at fungere som sikkerhed for lån driver disse tokens milliarder af dollars i daglig økonomisk aktivitet. At forstå, hvordan de fungerer, de risici de medfører, og deres indvirkning på det bredere marked er essentielt for enhver moderne deltager i den digitale økonomi.

Grundlæggende principper i stablecoin-arkitektur

Definition af aktivklassen

Stablecoins er en specifik kategori af kryptovaluta designet til at opretholde en stabil værdi i forhold til en målcertificeret pris. Mens Bitcoin fungerer som et værdiopbevaringsmiddel og udvekslingsmiddel med en flydende pris, prioriterer stablecoins prisstabilitet. De er typisk ikke "coins" i den strengeste tekniske forstand, men er normalt "tokens" bygget oven på eksisterende blockchains.

For eksempel eksisterer populære stablecoins ofte som ERC-20-tokens på Ethereum-netværket eller SPL-tokens på Solana. Denne forskel er vigtig, fordi det betyder, at de arver sikkerheden og transaktionshastigheden fra værtsblockchainen. De kører ikke på deres egne proprietære kæder, men er afhængige af smart contracts til at håndtere deres udbud og udstedelse. Denne arkitektur gør det muligt for dem at integreres let i forskellige decentraliserede applikationer (dApps) og wallets.

Forskellen mellem coin og token

For fuldt ud at forstå stablecoins skal man kende forskellen mellem en coin og en token. En coin som Bitcoin eller Litecoin kører på sin egen uafhængige blockchain. Dens primære rolle er ofte at betale for netværksgebyrer og sikre regnskabet. Tokens er derimod aktiver, der er oprettet oven på disse netværk.

Stablecoins falder klart i token-kategorien. De udnytter infrastrukturen fra store kæder som Ethereum eller BNB Smart Chain til at fungere. Det giver udviklere mulighed for at fokusere på stabilitetsmekanismen i stedet for at bygge en ny blockchain fra bunden. Det betyder også, at afsendelse af en stablecoin normalt kræver en lille mængde af den native coin (som ETH) til at betale for transaktions"gas"-gebyrer.

Kernebrug

Stablecoins’ primære nytte er at give en sikker havn under perioder med markedsvolatilitet. Tradere skifter ofte volatile aktiver til stablecoins for at "låse" gevinster ind uden at konvertere tilbage til fiat-valuta, som kan være langsomt og kostbart. Ud over handel bruges de i stigende grad til hverdagsbetalinger og pengeoverførsler.

I DeFi-økosystemet er stablecoins uundværlige. De fungerer som basevaluta for de fleste handelspar på decentraliserede børser (DEXs). Brugere indskyder dem i likviditetspools for at tjene afkast eller bruger dem som sikkerhed for at låne andre aktiver. Deres forudsigelige værdi gør dem ideelle til finansielle kontrakter, der kræver en stabil regnskabsenhed over tid.

Stabilitetsmekanismer

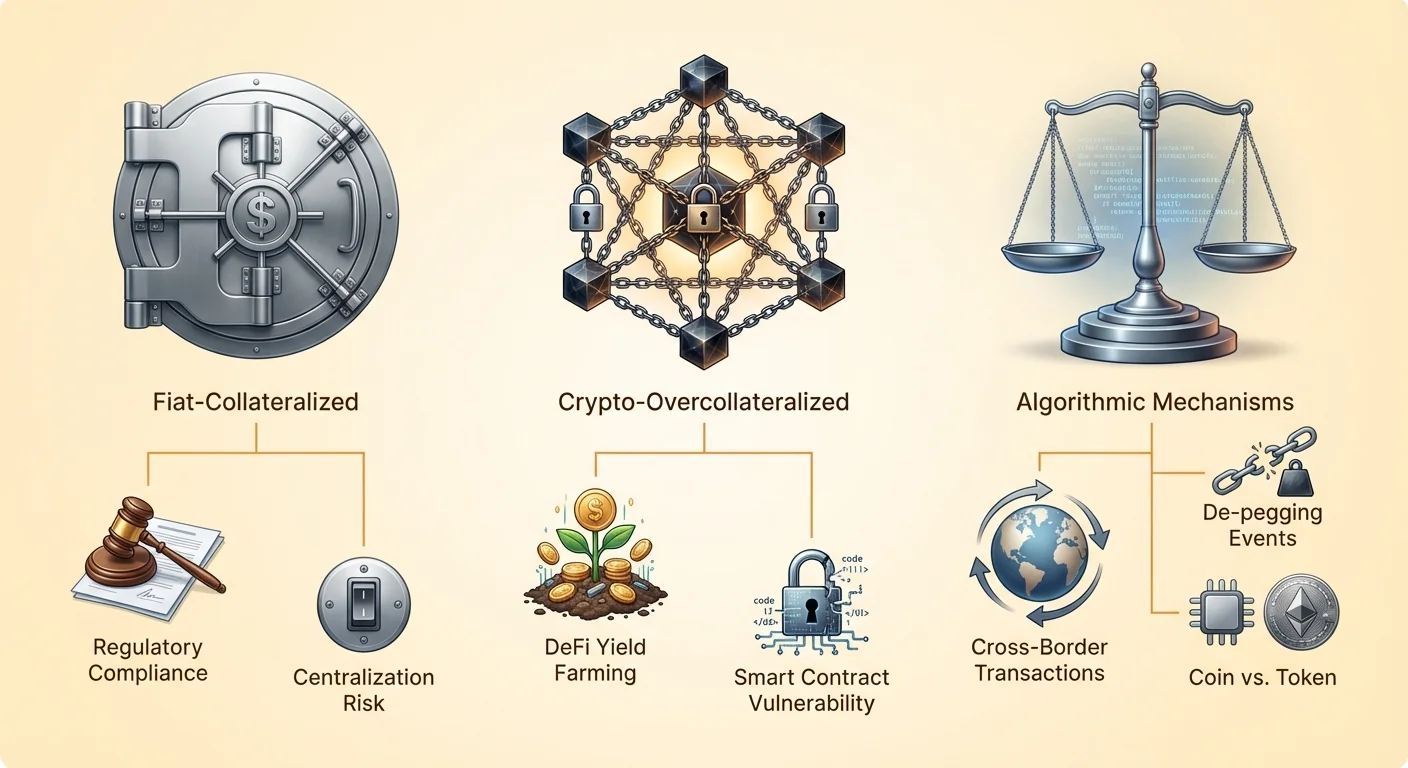

Fiat-kollateraliserede modeller

Den mest almindelige og bredt forståede metode til at opretholde en peg er fiat-kollateralisering. I denne model holder en central udsteder reserver af traditionel valuta, såsom US dollar, på en bankkonto. For hver enhed af stablecoin udstedt på blockchainen er der en tilsvarende enhed fiat-valuta i reserve.

Tokens som USDC og USDT fungerer efter dette princip. Brugere stoler på, at udstederen har midlerne til at dække hver token i cirkulation. Når en bruger ønsker at indløse deres tokens, ødelægger udstederen den digitale token og sender den tilsvarende fiat-valuta til brugerens bankkonto. Denne model er simpel og kapital effektiv, men afhænger stærkt af tillid til den centrale enhed, der administrerer reservene.

Krypto-kollateraliserede systemer

For at fjerne afhængigheden af centraliserede banker bruger nogle stablecoins andre kryptovalutaer som kollateral. Da kollateralen selv er volatil (som ETH eller BTC), skal disse systemer være "over-kollateraliserede". Det betyder, at for at præge $100 værd af stablecoin skal en bruger låse $150 eller $200 værd af kryptovaluta op.

Hvis værdien af kollateralen falder under en vis tærskel, sælger smart contract automatisk kollateralen for at betale gælden tilbage og opretholde peggen. Denne decentraliserede tilgang stemmer overens med kryptos ethos, men kræver kompleks håndtering af kollateralforhold. Den gør det muligt at skabe stabile aktiver uden at røre det traditionelle banksystem.

Algoritmiske og hybride tilgange

Algoritmiske stablecoins forsøger at opretholde deres peg gennem software-logik i stedet for fysisk kollateral. Protokollen udvider eller trækker token-udbuddet baseret på markeds-efterspørgsel. Hvis prisen går over $1,00, præger systemet flere tokens for at sænke prisen. Hvis den falder under $1,00, incitamentiverer det brugere til at brænde tokens for at reducere udbuddet.

Disse modeller er højt eksperimentelle og medfører betydelig risiko, som set i historiske markedsbegivenheder. Innovation fortsætter dog i dette rum. Nye projekter som Freedom Dollar (fUSD) på Zano-netværket udforsker hybride modeller, der kombinerer privatlivsfunktioner med stabilitetsmekanismer. Disse involverer typisk komplekse incitamenter for at sikre, at tokenen sporer sit målsaktiv uden central kontrol.

Regulatoriske risici og compliance

Debatten om værdipapirkarakterisering

Da stablecoins er vokset til et marked på flere milliarder dollars, har de tiltrukket intens granskning fra regulatorer verden over. Den primære risiko for udstedere er den potentielle klassificering af stablecoins som "værdipapirer" i stedet for valutaer. Hvis en stablecoin betragtes som et værdipapir, står den over for streng tilsyn med udstedelse, handel og rapportering.

Denne klassificering kunne fundamentalt ændre, hvordan stablecoins handles. Børser kunne tvinges til at fjerne tokens, der ikke overholder værdipapirlover. Denne usikkerhed skaber et lag af risiko for indehavere, da regulatoriske handlinger kan føre til pludselige likviditetskriser eller begrænsninger i indløsning af tokens for fiat-valuta.

Centralisering og censur

De fleste store stablecoins er centraliserede. De selskaber, der står bag dem, har magten til at fryse adresser og blokere midler på anmodning fra myndighederne. Selvom denne compliance hjælper med at forhindre ulovlig aktivitet, modsiger det kryptovalutaers censurresistente natur som Bitcoin.

Denne "regulatoriske eksponering" er en kritisk kompromissen. Brugere får dollarens stabilitet, men mister den absolutte kontrol over deres midler, som findes i decentraliserede aktiver. Regulatorer kræver i stigende grad, at udstedere implementerer strenge Know Your Customer (KYC) og Anti-Money Laundering (AML)-protokoller, hvilket skubber disse aktiver tættere på traditionelle bankprodukter.

Landskabet i 2025

Fremadrettet forventes det regulatoriske miljø at blive mere defineret. Regeringer udarbejder aktivt rammer til at styre stablecoin-udstedere. Det betyder sandsynligvis, at kun højt regulerede, transparente enheder vil have lov til at udstede dollar-peggede tokens.

Vi kan se et bifurkeret marked: fuldt compliant, bank-integrerede stablecoins til institutionel brug og decentraliserede, krypto-bakkede stablecoins til DeFi og privatlivs-fokuserede applikationer. Projekter som World Liberty Financial træder ind i rummet og signalerer, at politiske og finansielle figurer tager direkte interesse i at forme, hvordan disse aktiver styres og adopteres.

Rollen i Decentralized Finance (DeFi)

At drive likviditetspools

Stablecoins er livsnerven i decentraliserede børser (DEXs). I systemer som Verse DEX giver likviditetspools brugere mulighed for at handle mellem aktiver uden en mellemmand. Stablecoins er næsten altid den ene halvdel af disse handelspar (f.eks. ETH/USDC).

Ved at levere stablecoins til disse pools letter brugere glattere handel for hele markedet. Uden stabile par ville tradere være tvunget til at handle volatile aktiver mod andre volatile aktiver, hvilket gør prisfastsættelse vanskelig. Stablecoins giver en fælles nævner, der stabiliserer hele DeFi-økosystemet.

Yield farming og udlån

En af de mest populære aktiviteter i DeFi er yield farming. Brugere låner deres stablecoins ud til protokoller eller likviditetspools i bytte mod renter eller belønnings-tokens. Fordi hovedaktivet er stabilt, er risikoen for "impermanent loss" ofte lavere sammenlignet med volatile parringer.

Udlånsplatforme er også stærkt afhængige af stablecoins. Låntagere ønsker ofte at optage lån i stabil valuta til at betale virkelige udgifter, mens de bruger deres Bitcoin eller Ethereum som sikkerhed. Det giver dem adgang til likviditet uden at sælge deres langsigtede investeringer.

Cross-chain interoperabilitet

Stablecoins bliver i stigende grad standarden for at flytte værdi på tværs af forskellige blockchains. Gennem broer og wrapping-protokoller kan en bruger flytte USDC fra Ethereum til Solana eller Avalanche. Denne interoperabilitet er afgørende for en forbundet kryptoøkonomi.

Det introducerer dog også bro-risiko. Hvis smart contracts, der styrer broen, udnyttes, kan stablecoins på destinationskæden miste deres backing. På trods af dette fortsætter efterspørgslen efter cross-chain stablecoin-overførsel med at drive innovation i interoperabilitetsprotokoller.

Markedsindvirkning og økonomisk nytte

Pengeoverførsler og grænseoverskridende betalinger

Traditionelle internationale pengeoverførsler er langsomme og fulde af gebyrer. Stablecoins er dukket op som et overlegent alternativ til pengeoverførsler. Netværk som Stellar (XLM) og Tron (TRX) retter sig specifikt mod dette brugstilfælde og tilbyder næsten øjeblikkelig afregning til en brøkdel af omkostningerne ved en wire-overførsel.

Arbejdere i udlandet kan modtage stablecoins og veksle dem til lokal valuta lokalt og dermed undgå dyre bankmellemmænd. Denne nytte giver reel økonomisk frihed til millioner af bankløse eller underbankede individer og opfylder et af kryptovalutaens oprindelige løfter.

Inflationssikring

I lande med hyperinflation mister lokale fiat-valutaer værdi hurtigt. Borgere i disse regioner vender sig ofte til stablecoins som en måde at bevare deres købekraft på. I modsætning til Bitcoin, der også kan falde i værdi, tilbyder en US dollar-peggede stablecoin verdens reservevalutas relative stabilitet.

Denne "dollarisering" af lokale økonomier gennem krypto-skinner er en voksende trend. Det giver individer adgang til US dollars stabilitet uden at have brug for en US bankkonto. Dette fænomen understreger den globale efterspørgsel efter stabile, censurresistente værdiopbevaringsmidler.

Institutionel adoption

Institutioner begynder at bruge stablecoins til afregning og treasury-håndtering. Blockchain-transaktioners øjeblikkelige finalitet appellerer til virksomheders kasserere, der er trætte af det traditionelle banksystems fleredages afregningstider.

Projekter med store finansielle figurer og traditionelle betalingsprocessorer validerer teknologien. Efterhånden som regulatorisk klarhed forbedres, kan vi forvente, at flere virksomheder holder stablecoins på deres balance og bruger dem til supply chain-betalinger.

Identifikation og håndtering af risici

Selvom stablecoins tilbyder beskyttelse mod volatilitet, introducerer de deres egne risici. Den mest fremtrædende er "de-pegging". Dette sker, når en stablecoin mister sin 1:1-værdi med sit målsaktiv. Det kan ske på grund af tab af tillid til reservene, en teknisk fejl eller en likviditetskrise.

Smart contract-risiko er en anden stor bekymring. Da stablecoins er programmerbare tokens, styres de af kode. Fejl eller sårbarheder i smart contract kan udnyttes af hackere til at præge uendelige tokens eller forhindre brugere i at indløse dem.

Modpart-risiko er iboende i centraliserede stablecoins. Du stoler på, at udstederen holder pengene sikre og respekterer indløsninger. Hvis udstederen går konkurs eller lukkes ned af regulatorer, kan tokens blive værdiløse.

Sammenligning af stablecoin-typer

| Egenskab | Fiat-kollateraliseret | Krypto-kollateraliseret |

|---|---|---|

| Backing | Kontanter & Ækvivalenter | Kryptovalutaer |

| Centralisering | Høj (Central udsteder) | Lav (DAO/Smart Contract) |

| Kapital effektivitet | Høj (1:1) | Lav (Over-kollateraliseret) |

Privatliv og avancerede funktioner

Behovet for privatliv

De fleste offentlige blockchains er transparente, hvilket betyder, at enhver kan se transaktionshistorikken for en stablecoin-adresse. Denne mangel på privatliv virker afskrækkende på virksomheder, der ikke ønsker at afsløre deres leverandører eller løninformation til konkurrenter.

Det har ført til udviklingen af privatlivs-fokuserede stablecoins og netværk. Projekter som Zano pionererer "Confidential Assets", der tillader udstedelse af tokens, der skjuler transaktionsbeløb og afsender/modtager-detaljer.

Private stablecoins

Freedom Dollar (fUSD) er et eksempel på denne innovation. Den kombinerer en pegget aktivs stabilitet med en sikker blockchains privatlivsfunktioner. I modsætning til standard ERC-20-tokens, hvor hver overførsel er synlig, sikrer privatlivs-stablecoins, at finansielle data forbliver fortrolige.

Dette sektor står over for betydelige regulatoriske forhindringer, da regeringer er skeptiske over for umærkbare digitale kontanter. Dog repræsenterer disse aktiver for brugere, der prioriterer personlig suverænitet og databeskyttelse, stablecoin-teknologiens næste grænse.

Opbevaring og sikring af stablecoins

Custodiale vs selv-custodiale wallets

Valget af, hvordan man opbevarer stablecoins, er en kritisk beslutning. Custodiale wallets (som dem på centraliserede børser) holder nøglerne på dine vegne. Det er bekvemt, men introducerer tredjepartsrisiko. Hvis børsen fejler, kan du miste dine midler.

Selv-custodiale wallets som Bitcoin.com Wallet giver brugeren fuld kontrol over deres private nøgler. Det beskytter brugere mod børsinsolvens, men placerer ansvaret for sikkerhed fuldstændig hos individen.

Bedste praksis for sikkerhed

Når man holder stablecoins i en selv-custody wallet, er det afgørende at sikre gendannelsesfrasen. Denne frase er den eneste måde at gendanne midler på, hvis en enhed mistes eller beskadiges. Brugere bør aldrig dele denne frase med nogen.

Til store beløb tilføjer brug af en hardware wallet eller en multisig (delt) wallet et ekstra sikkerhedslag. Disse metoder sikrer, at en enkelt kompromitteret enhed ikke kan føre til tab af midler.

Konklusion

Stablecoins er udviklet fra et simpelt handelsværktøj til en grundpille i den globale kryptoøkonomi. De løser det kritiske problem med volatilitet og gør blockchain-teknologi brugbar til betalinger, opsparing og komplekse finansielle kontrakter. Ved at bygge bro mellem traditionel fiat-valuta og decentraliserede netværk tilbyder de det bedste fra begge verdener: stabilitet og effektivitet.

Denne bekvemmelighed kommer dog med distinkte risici. Brugere skal navigere regulatorisk usikkerhed, potentiel tekniske fejl og centraliseringen af store udstedere. Uanset om man bruger fiat-bakkede giganter som USDC eller udforsker decentraliserede alternativer, er det vitalt at forstå aktivets underliggende mekanisme.

Efterhånden som markedet modnes mod 2025 og frem, vil vi sandsynligvis se øget regulering og innovation arbejde parallelt. Forskellen mellem coins og tokens vil forblive teknisk relevant, men for slutbrugeren vil fokus skifte til nytte og sikkerhed. Stablecoins er ikke bare en midlertidig parkeringsplads for kapital; de bygger en ny, mere effektiv global finansiel infrastruktur.

Stablecoins giver den essentielle stabilitet, der er nødvendig for at låse den fulde potentiale i den decentraliserede digitale økonomi op.