Desentraliseret finans repræsenterer en betydelig ændring i, hvordan enkeltpersoner interagerer med økonomiske systemer. I stedet for at stole på centraliserede mellemmænd som banker eller meglerfirmaer udnytter dette nye økosystem teknologi til at tilbyde finansielle produkter direkte til brugere. I centrum af denne transformation står konceptet om værdistabilitet. Mens kryptovalutaer er kendt for prisvolatilitet, kræver de finansielle applikationer, der er bygget på blockchain-netværk, ofte stabile aktiver for at fungere effektivt.

Disse stabile aktiver fungerer som det primære udvekslingsmiddel og værdiopbevaring inden for den digitale økonomi. De tillader brugere at låse overskud ind, lette sømløse betalinger og engagere sig i komplekse finansielle strategier uden umiddelbar eksponering for markedsudsving. Ved at udnytte gennemsigtigheden og automationen i blockchain-netværk har udviklere skabt systemer, hvor monetær stabilitet opretholdes gennem kode frem for centralbankpolitik. Dette teknologiske grundlag muliggør en global, tilladelsesfri økonomi, der er tilgængelig for enhver med en internetforbindelse.

Den teknologiske grundlag for digital stabilitet

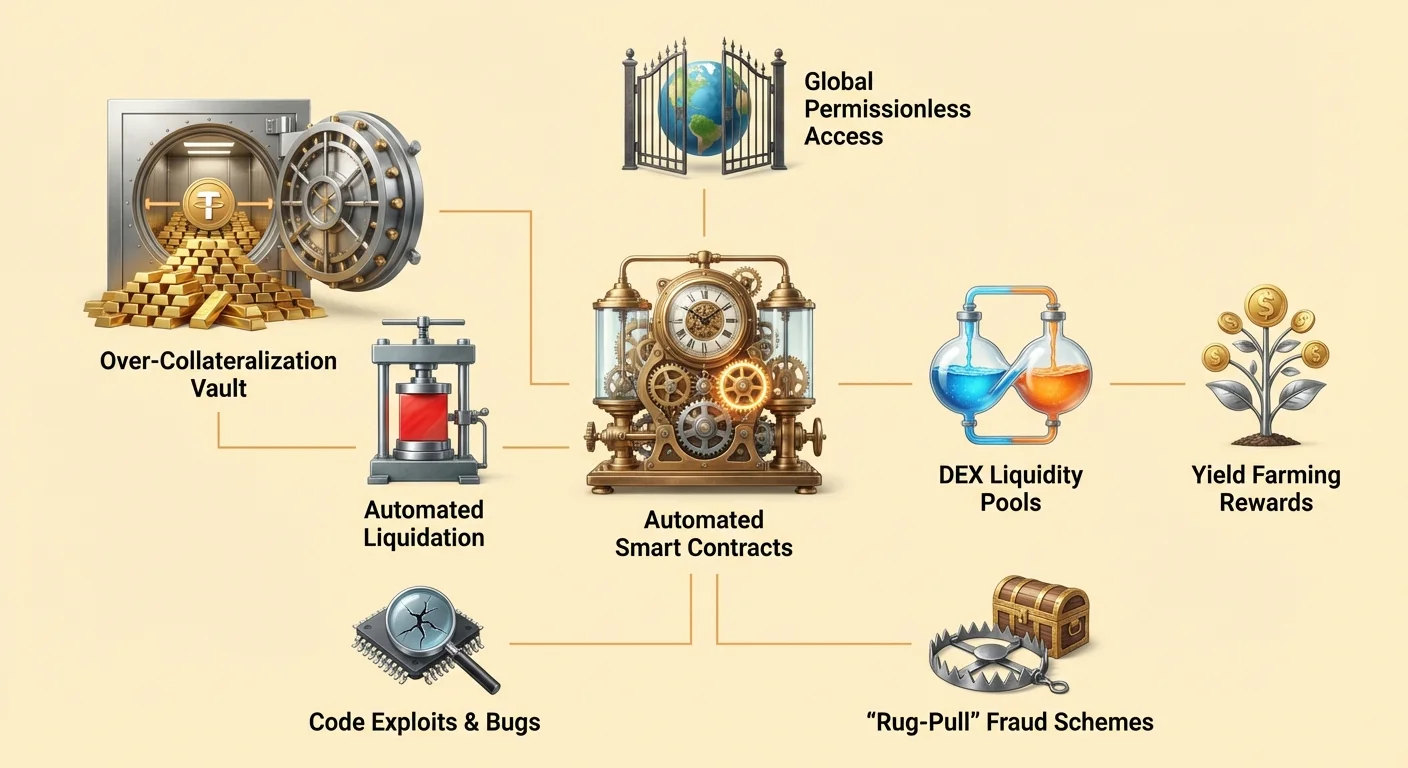

Infrastrukturen, der understøtter stabile monetære aktiver i det desentraliserede økosystem, bygger stærkt på smart contracts. Dette er computerprogrammer lagret på en blockchain, der udføres automatisk, når specifikke betingelser er opfyldt. I modsætning til traditionel software, der kører på private servere, opererer disse kontrakter på offentlige netværk, der er åbne for verifikation af enhver deltager.

Automatisering af monetær politik

Smart contracts fungerer som selvudførende aftaler, der definerer reglerne for penge inden for systemet. I konteksten af desentraliseret finans, eller DeFi, erstatter disse kontrakter de manuelle processer, der typisk håndteres af bankmedarbejdere eller jurister. Koden bestemmer præcist, hvordan aktiver udstedes, indløses og overføres baseret på foruddefinerede logikker.

For eksempel kan en smart contract programmeres til at udstede en specifik mængde digital valuta kun, når en bruger indskyder en tilsvarende mængde kollateral. Denne automatisering sikrer, at udstedelsen af penge ikke er underlagt menneskelig fejl eller diskretionær manipulation. Reglerne er uforanderlige, når de er deployet, hvilket giver et forudsigeligt rammeværk for alle markedsdeltagere. Denne deterministiske natur er afgørende for at opretholde tillid i et system, hvor der ikke er nogen central myndighed til at mægle tvister.

Tillidsløs udførelse

Konceptet om "tillidsløse" systemer er fundamentalt for, hvordan disse digitale aktiver fungerer. I denne kontekst betyder tillidsløs ikke, at systemet er upålideligt. I stedet betyder det, at brugere ikke behøver at placere deres tillid hos en tredjepart for at sikre, at systemet fungerer korrekt. Gyldigheden af netværket og udførelsen af kontrakter kan verificeres af enhver.

Når en bruger interagerer med en stabilitetsfokuseret protokol, interagerer de direkte med blockchain. Der er ikke behov for at stole på en bankleder for at godkende et lån eller en clearinghouse for at afvikle en handel. Netværket selv validerer transaktionen. Dette eliminerer modpartirisikoen forbundet med centraliserede serviceudbydere, der måske kan misligholde, fryse midler eller lide af driftsfejl. Sikkerheden og gennemsigtigheden, der leveres af denne model, danner grundlaget, på hvilket komplekse finansielle applikationer bygges.

Mekanismerne bag kollateraliseret udlån

En af de mest fremtrædende metoder til at skabe stabilitet i DeFi er gennem udlån baseret på smart contracts. Denne proces tillader brugere at generere likviditet uden at sælge deres underliggende kryptoaktiver. Det spejler traditionelle sikrede lån, men opererer helt gennem automatiserede protokoller.

Overkollateraliseringsstrategier

For at sikre et lån i det desentraliserede økosystem skal låntagere stille kollateral. Fordi de underliggende aktiver, såsom Ethereum, kan være volatile, kræver disse protokoller typisk overkollateralisering. Det betyder, at værdien af indskuddet skal overstige værdien af lånet med en specifik margin.

Overvej et scenarie, hvor en bruger ønsker at låne US dollars mod deres Ethereum-beholdning. De kan sende 1 ETH til en smart contract. Hvis protokollen kræver et 2:1 kollateraliseringsforhold, kan brugeren låne op til 0,5 ETH værd af dollars. Smart contracten holder den originale ETH som sikkerhed. Dette sikrer, at selv hvis markedet svinger, forbliver lånet backed af tilstrækkelig værdi. Denne mekanisme tillader skabelsen af stabil værdi (lånet) backed af volatile aktiver, alt håndteret uden kreditprøvning eller menneskelig indgriben.

Håndtering af volatilitet og likvidation

Systemets stabilitet afhænger af streng håndhævelse af disse forhold. Hvis værdien af kollateralen falder betydeligt, skal systemet handle for at beskytte protokollens solvabilitet. Smart contracts er programmeret til at udløse likvidationer automatisk, når kollateralværdier bryder en vis tærskel.

Hvis prisen på kollateralen falder under det krævede forhold, har låntageren to muligheder. De kan betale lånet tilbage plus renter, eller de kan tilføje mere kollateral til smart contracten for at genoprette det sikre niveau. Hvis låntageren ikke handler, og værdien fortsætter med at falde, vil smart contracten likvidere kollateralen. Dette involverer typisk salg af ETH for at betale gælden tilbage. Denne hårde, men nødvendige mekanisme sikrer, at systemet forbliver solvent, og at de stabile aktiver udstedt af protokollen bevarer deres backing uanset markedsforhold.

Facilitating desentraliseret udveksling

Stabile aktiver spiller en afgørende rolle i desentraliserede exchanges (DEX'er). Disse platforme tillader brugere at handle digitale aktiver direkte med hinanden uden at overdrage forvarring til en centraliseret service. For at disse markeder kan fungere effektivt kræver de dyb likviditet og pålidelige kvotevalutaer.

Rolle af likviditetspools

Desentraliserede exchanges fungerer anderledes end traditionelle orderbog-markeder. De bygger på likviditetspools, som er smart contracts, der holder par af aktiver. Likviditetsudbydere indskyder deres tokens i disse pools for at lette handel for andre. Som modtjeneste tjener de en procentdel af de handelsgebyrer, der genereres af protokollen.

Stablecoins er essentielle for denne proces, fordi de ofte udgør halvdelen af et handels-par. Handlere skifter hyppigt volatile aktiver ud med stabile for at hedge mod markedsnedture. Uden et pålideligt stabilt aktiv i disse pools ville handlere skulle skifte fra ét volatilt aktiv til et andet, hvilket gør det svært at realisere gevinster eller beskytte kapital. Incitamentsstrukturen for likviditetsudbydere skaber "crowd-sourced" markedsdybde, der driver effektivitet og reducerer slippage for handlere.

Forbedring af markedeffektivitet

Tilstedeværelsen af stabile aktiver i DEX'er forbedrer den samlede brugeroplevelse. Det letter lettere prisfastsættelse og giver en sikker havn under perioder med høj volatilitet. Fordi disse exchanges er tilladelsesfri, kan enhver deltage i market making.

Automationen af disse exchanges fjerner også behovet for en mellemmand til at holde midler. Smart contracts flytter aktiver gennemsigtigt i henhold til kodens logik. Dette eliminerer risikoen for, at en centraliseret exchange fryser udbetalinger eller bliver hacket. Brugere bevarer kontrol over deres midler helt op til det øjeblik, handlen udføres. Denne alignment af incitamenter – hvor udbydere tjener gebyrer, og handlere får effektiv udførelse – drives af den konstante tilgængelighed af stabile par inden for økosystemet.

Renteindtjening og finansiel inklusion

Kombinationen af stabile aktiver og åbne udlånsprotokoller har demokratiseret adgangen til renteindtjeningstrategier. I traditionel finans er højrentemuligheder ofte begrænset til institutionelle investorer eller højformuepersoner. DeFi ændrer denne dynamik ved at tillade enhver med en wallet-adresse at deltage.

Tjen penge på indskud

Brugere kan indskyde deres stabile digitale aktiver i udlånsprotokoller for at tjene renter. Dette er analogt med en opsparingskonto i en bank, men mekanismerne er anderledes. I DeFi samles kapitalen i en pool med midler fra andre udbydere og udlånes til låntagere. Renterne betalt af låntagere fordeles automatisk til udlånerne.

Fordi systemet skærer de traditionelle bankers omkostninger væk – såsom filialer, personale og juridiske afdelinger – kan udbyttet i DeFi være højere end i traditionel finans. Smart contracts automatiserer fordelingen af overskud og sikrer, at udlånerne modtager deres andel i overensstemmelse med protokollens præcise vilkår. Denne effektivitet fører potentielt til en mere ligelig fordeling af overskud blandt deltagerne.

Tilladelsesfri global adgang

Et af de mest kraftfulde aspekter ved dette økosystem er dens tilladelsesfri natur. Traditionel finansiel infrastruktur er ofte begrænset af geografi, dokumentationskrav og bankregler. Dette udelukker milliarder af mennesker fra adgang til basale finansielle tjenester.

I den desentraliserede økonomi er der ingen portvagter. Enhver med en internetforbindelse og en digital wallet kan interagere med disse protokoller. Det spiller ingen rolle, hvor brugeren bor, eller hvad deres kredit historie ser ud som. En bruger i et land med en kollapsende lokal valuta kan få adgang til dollar-peggede stablecoins gennem en DeFi-protokol og dermed bevare deres købekraft. Denne globale tilgængelighed tillader enkeltpersoner at blive deres egne banker, udlåne penge og tjene renter uanset deres fysiske placering.

| Egenskab | Traditionel finans | Desentraliseret finans |

|---|---|---|

| Adgang | Tilladt (ID krævet) | Tilladelsesfri (Åben for alle) |

| Forvarring | Tredjepart (Bank) | Selvforvarring (Bruger) |

| Gennemsigtighed | Uigennemsigtig | Offentligt verificerbar |

Navigation af risici i økosystemet

Selvom potentialet i desentraliseret finans er stort, er det ikke uden risici. De mekanismer, der giver autonomi og effektivitet, introducerer også unikke udfordringer, som brugere skal navigere. Forståelse af disse risici er essentielt for enhver, der deltager i området.

Smart contract-sårbarheder

Afhængigheden af kode betyder, at softwarefejl er en betydelig trussel. Smart contracts er deterministiske, hvilket betyder, at de gør præcis det, de er programmeret til. Hvis der er en fejl eller en løkke i koden, kan den udnyttes. Hackere leder efter disse sårbarheder for at tømme midler fra protokoller.

Selvom mange projekter er open source, hvilket tillader fællesskabet at audite koden, kan fejl stadig vedvare. En "dårligt designet" applikation kan indeholde svagheder, der resulterer i tab af brugermidler. I modsætning til en bank, hvor svindeltransaktioner måske kan reverseres, er blockchain-transaktioner generelt uforanderlige. Når midler er stjålet gennem en smart contract-udnyttelse, er de ofte uigenkaldeligt tabt. Udtrykket "code is law" virker begge veje; det sikrer neutral udførelse, men håndhæver også konsekvenserne af programmeringsfejl.

Truslen fra ondsindede aktører

Ud over utilsigtede fejl er der risikoen for bevidst svindel. Anonymiteten og manglen på regulering i området kan tiltrække ondsindede aktører. Nogle udviklere kan deploye "ondsinrede dApps", der er designet specifikt til at stjæle brugerindskud.

En almindelig taktik er "rug-pull". I dette scenarie kan insiders skabe et projekt, tiltrække kapital ved at love høje udbytter, og derefter forlade projektet og tage midlerne med sig. De kan holde et flertal af projektets tokens og sælge dem alle på én gang, hvilket får prisen til at kollapse. En anden risiko er phishing, hvor angribere skaber hjemmesider, der ligner legitime tjenester. Hvis en bruger forbinder deres wallet til en phishing-side, kan de utilsigtet give tilladelse til, at angriberen tømmer deres aktiver.

| Risikotype | Beskrivelse | Konsekvens |

|---|---|---|

| Fejl/Udnyttelse | Fejl i kodelogik | Tab af midler til hacker |

| Rug-pull | Ondsinret insider-handling | Kollaps af tokenværdi |

| Phishing | Falsk hjemmeside-grænseflade | Tyveri af wallet-aktiver |

Styring og fællesskabs kontrol

Mange protokoller, der udsteder eller udnytter stabile aktiver, styres af desentraliserede organisationer. Dette introducerer et lag af fællesskabs kontrol, der er fraværende i traditionel finans. Governance tokens bruges ofte til at lette denne proces og giver interessenter en stemme i protokollens fremtid.

Stemning og protokolopgraderinger

Governance tokens giver indehavere retten til at stemme på forslag. disse forslag kan omfatte justering af rentemodeller og kollateraliseringsforhold til allokering af skatkistens midler. Dette system sigter mod at align interesserne hos brugerne med protokollens langsigtede sundhed.

For eksempel, hvis en udlånsprotokol skal tilføje en ny type kollateral, vil fællesskabet stemme over parametrene. Dette sikrer, at ændringer ikke foretages unilateralt af en lille gruppe insiders. Det fremmer en følelse af ejerskab og ansvar blandt deltagerne. Aktive fællesskabsmedlemmer er inciteret til at bidrage til projektets vækst, da protokollens succes ofte korrelerer med værdien af governance tokenet.

Fordeling og airdrops

Projekter distribuerer ofte disse governance tokens gennem mekanismer som "airdrops". En airdrop involverer at sende gratis tokens til brugere, der opfylder specifikke kriterier, såsom at have brugt platformen eller leveret likviditet. Denne strategi tjener flere formål: den belønner tidlige adoptører, desentraliserer ejerskabet af protokollen og opmuntrer til fremtidig engagement.

Ved at distribuere tokens til en bred base af aktive brugere kan projekter bootstrappe et fællesskab af motiverede interessenter. Dette ses ofte som en måde at "markedsføre" projektet på, samtidig med at man bygger en desentraliseret styringsstruktur. Brugere skal dog være på vagt over for spekulativ adfærd omkring disse begivenheder. Det ultimative mål er at skabe et bæredygtigt økosystem, hvor fællesskabet aktivt håndterer parametrene, der opretholder stabiliteten og sikkerheden for de monetære aktiver.

Brugergrænsefladen for desentraliseret penge

For den gennemsnitlige person kræver interaktion med disse komplekse tekniske systemer en bro. Her kommer desentraliserede applikationer, eller dApps, ind i billedet. En dApp leverer en brugervenlig grænseflade, der forbinder en persons digitale wallet med de underliggende smart contracts.

Forbindelse til blockchain

For at bruge en stablecoin eller udlåne aktiver forbinder en bruger deres wallet til en dApp. Walleten holder brugerens private nøgler og signer transaktioner. dApp'en fungerer som front-end og viser saldi, renter og transaktionsmuligheder. Den oversætter blockchainens komplekse logik til knapper og formularer, der er velkendte for webbrugere.

Denne forbindelse er "tilladelsesfri", hvilket betyder, at dApp'en ikke lagrer brugerdata eller kræver en login-konto i traditionel forstand. Brugerens wallet-adresse fungerer som deres identitet. Dette setup sikrer, at brugere bevarer fuld kontrol over deres aktiver til enhver tid. De behøver ikke indskyde midler på dApp'ens bankkonto; i stedet autoriserer de specifikke interaktioner med smart contracten direkte fra deres egen forvarring.

Verificerbarhed og gennemsigtighed

En af de vigtigste fordele ved at bruge dApps er gennemsigtighed. Fordi backend kører på en offentlig blockchain, er historikken over applikationens operationer uforanderlig og synlig for alle. Brugere kan verificere, at et spil er "provably fair" eller at en udlånsprotokol faktisk holder den kollateral, den påstår at have.

Dette står i skarp kontrast til traditionelle apps, hvor backend-logikken er skjult på private servere. I den desentraliserede verden kan brugere inspicere kontraktadressen og se koden (hvis de har de tekniske færdigheder) eller stole på fællesskabsaudits. Denne gennemsigtighed bygger en anden type tillid – en baseret på verifikation frem for ry. Den tvinger protokoller til at operere ærligt, da enhver afvigelse fra koden ville være øjeblikkeligt synlig på den offentlige ledger.

Konklusion

Fremkomsten af stablecoins og desentraliseret finans-økosystem repræsenterer en fundamental omtænkning af monetær infrastruktur. Ved at udnytte smart contracts automatiserer disse systemer de komplekse processer med udlån, lån og udveksling. De erstatter mellemmænd med gennemsigtig kode og tillader et finansielt system, der er åbent for enhver med en digital wallet. Muligheden for at skabe stabil værdi gennem overkollateralisering giver det nødvendige grundlag for en pålidelig digital økonomi og muliggør for brugere at hedge mod volatilitet, mens de får adgang til globale finansielle tjenester.

Dog er denne innovation ikke uden sine farer. Afhængigheden af software introducerer risici for fejl, udnyttelser og ondsindet adfærd, der er mindre udbredte i traditionel bankvirksomhed. Brugere skal navigere dette landskab med forsigtighed, verificere kilder og forstå mekanismerne i de protokoller, de bruger. På trods af disse udfordringer peger DeFi's trajectory mod en fremtid, hvor finansiel adgang er mere ligelig og effektiv. Efterhånden som teknologien modnes, og open-source-fællesskaber fortsætter med at hærde sikkerheden i disse protokoller, vil rollen for stabile, desentraliserede penge sandsynligvis vokse og tilbyde et robust alternativ til legacy-finansielle systemer.

Sandsynlig finansiel ejerskab giver dig mulighed for at være din egen bank, men det kræver vågenhed, uddannelse og omhyggelig risikostyring.