Den digitale økonomi er skiftet fra simpel værdioverførsel til et komplekst, programmerbart økosystem. Ved grundlaget for dette skift ligger en samling af teknologier, der ofte omtales som den decentraliserede stak. Denne arkitektur er ikke afhængig af en enkelt server eller myndighed. I stedet fungerer den gennem et distribueret netværk af computere, der validerer og registrerer transaktioner. Denne struktur ændrer fundamentalt, hvordan finansielle produkter bygges, tilgås og vedligeholdes.

I den traditionelle verden er finansielle tjenester isolerede. Banker, forsikringsselskaber og børser fungerer på lukkede systemer, der ikke kommunikerer med hinanden. Den decentraliserede stak vender dette model om. Den skaber et åbent miljø, hvor applikationer kan interagere sømløst. Denne interoperabilitet muliggør oprettelsen af helt nye finansielle instrumenter, der tidligere var umulige.

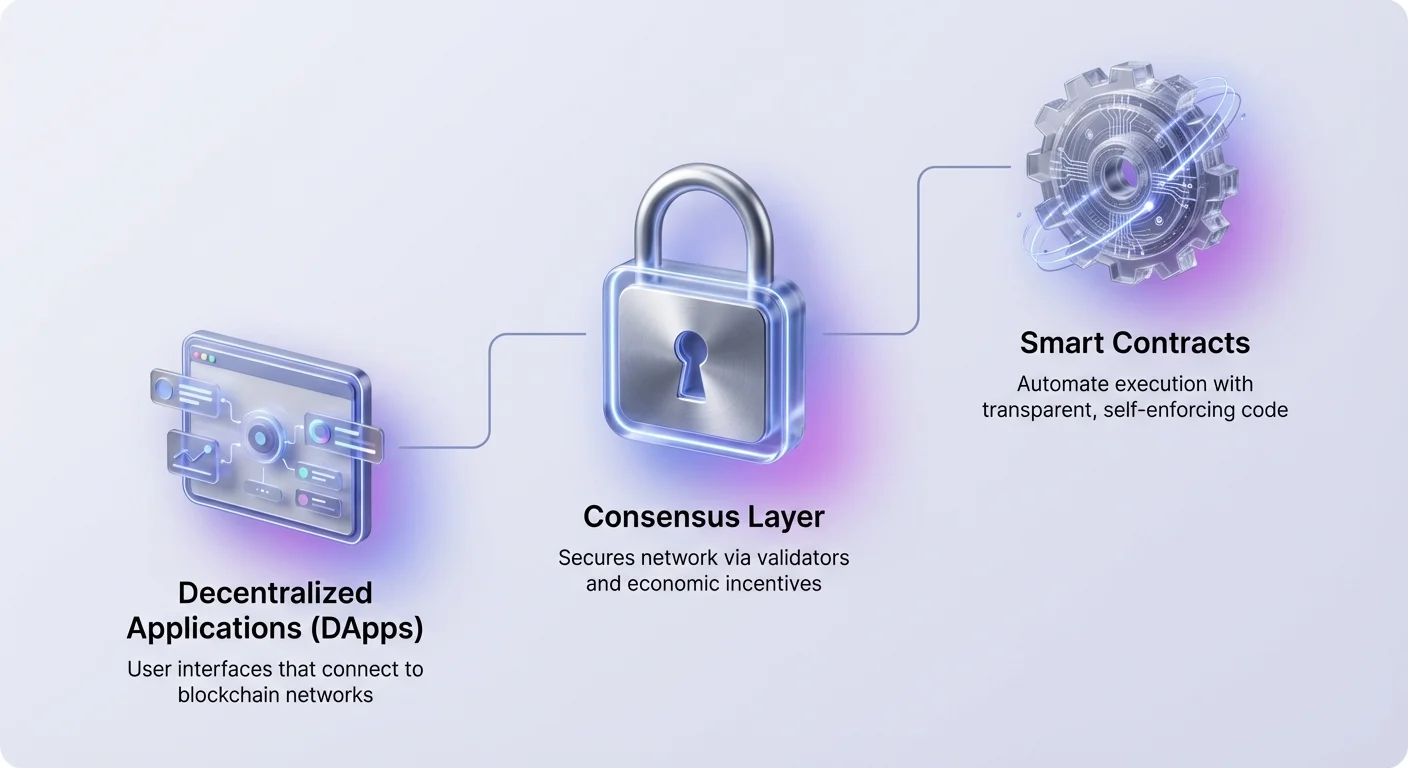

Stakken består af flere distinkte lag. Nederst sikrer konsensusmekanismer netværket. Ovenpå det leverer smarte kontrakter logikken til automatisering. Øverst tilbyder decentraliserede applikationer brugergrænseflader til interaktion. At forstå, hvordan disse lag fungerer, er essentielt for at navigere i det moderne kryptolandskab.

Grundlaget for automatisering: Smarte kontrakter

Motoren, der driver den decentraliserede stak, er den smarte kontrakt. Dette er selvudførende programmer lagret på en blockchain, der kører, når forudbestemte betingelser er opfyldt. I modsætning til traditionelle kontrakter, der kræver advokater eller notariser til at håndhæve dem, håndhæver smarte kontrakter sig selv gennem kode. De automatiserer udførelsen af en aftale, så alle deltagere kan være sikre på resultatet med det samme.

Fordi disse kontrakter eksisterer på et decentraliseret netværk, er de transparente og uforanderlige. Når de er udrullet, kan koden ikke ændres af en enkelt part. Dette skaber et deterministisk miljø, hvor brugere ikke behøver at stole på en central myndighed. De behøver kun at stole på logikken i koden selv. Dette skift reducerer modpartirisiko og eliminerer behovet for mellemmænd i mange finansielle transaktioner.

Imidlertid er uforanderligheden af smarte kontrakter et tveægget sværd. Selvom det forhindrer manipulering, betyder det også, at fejl i koden er permanente, indtil en ny kontrakt udrulles. Dette gør udviklingsprocessen afgørende. Udviklere skal sikre, at logikken er sund og fri for sårbarheder, før penge strømmer ind i systemet.

Grænsefladelaget: Decentraliserede applikationer

Brugere interagerer primært med blockchainen gennem decentraliserede applikationer, eller DApps. En DApp fungerer lignende en standard webapplikation, men forbinder til et blockchain-netværk i stedet for en centraliseret database. Frontendet ser familiært ud, men bagendelogikken kører på et distribueret netværk. Denne arkitektur sikrer, at ingen enkelt enhed kan lukke applikationen ned eller censurere brugeradgang.

For at bruge en DApp forbinder personer en digital pung i stedet for at oprette et brugernavn og adgangskode. Denne pung fungerer som et pas på tværs af økosystemet. Den holder brugerens private nøgler og aktiver, hvilket tillader dem at underskrive transaktioner og interagere direkte med smarte kontrakter. Dette model giver brugere fuld forvaring af deres data og midler.

DApps dækker et bredt spektrum af kategorier. Selvom finansielle applikationer i øjeblikket er de mest fremtrædende, understøtter teknologien gaming, sociale medier og identitetsstyring. I alle tilfælde fungerer DApp'en som broen mellem den komplekse kode i blockchainen og slutbrugeren. Den forenkler oplevelsen, samtidig med at den bevarer fordelene ved decentralisering.

Finansielle primitive og DeFi-protokoller

Decentralized Finance, eller DeFi, repræsenterer den mest modne implementering af DApps og smarte kontrakter. Den genopbygger traditionelle finansielle instrumenter på åbne skinner. Økosystemet er baseret på modulære "money legos", der kan kombineres for at skabe komplekse finansielle strategier.

Decentraliserede børser og likviditet

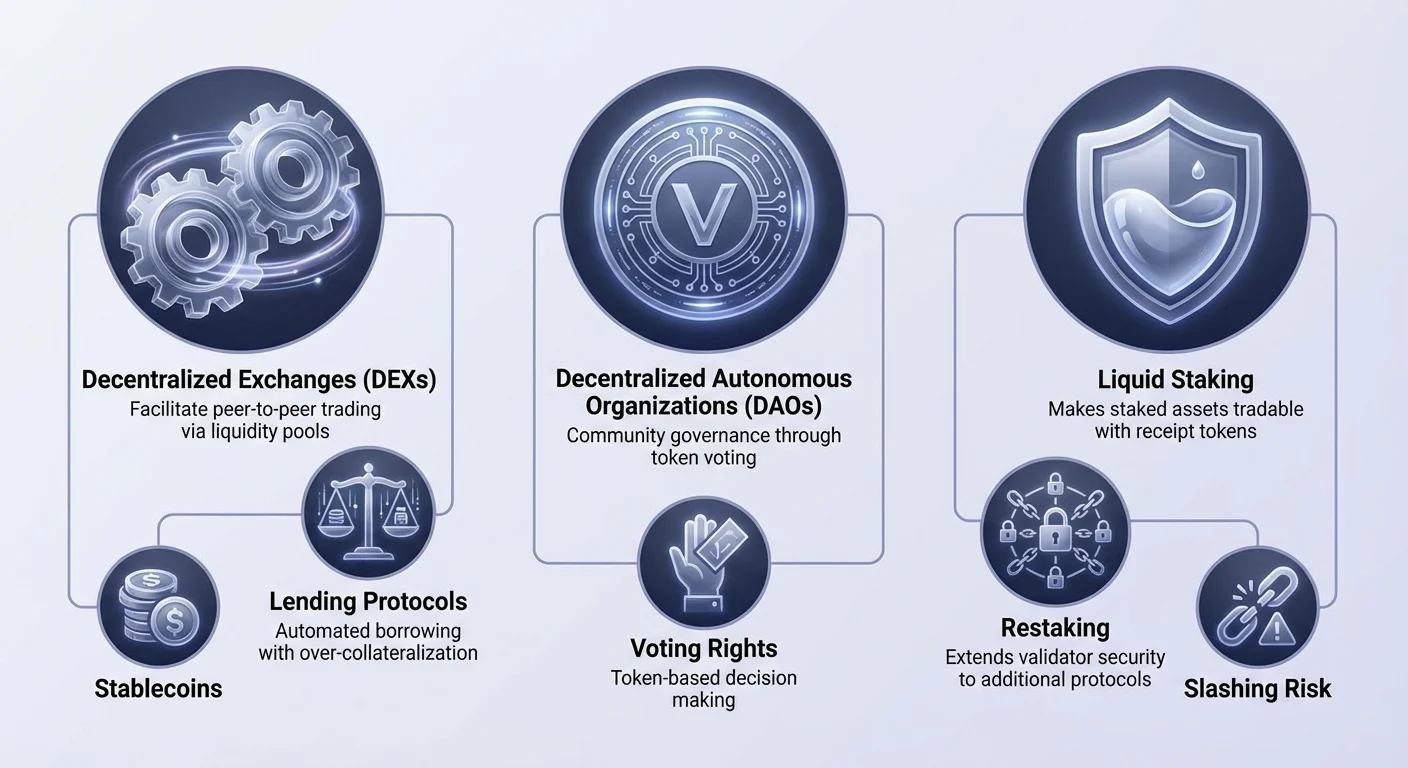

En kernepelare i DeFi er den decentraliserede børs (DEX). I modsætning til centraliserede modstykker tager DEX'er ikke forvaring af brugermidler. I stedet letter de peer-to-peer-handel gennem smarte kontrakter. Mange DEX'er bruger en model kendt som en Automated Market Maker (AMM).

I et AMM-system erstattes traditionelle orderbøger af likviditetspools. Brugere indskyder par af aktiver i disse pools for at lette handel for andre. Som modtjeneste tjener disse likviditetsudbydere en del af handelsgebyrerne. Denne mekanisme crowdsourcer likviditet, hvilket tillader enhver at blive market maker og tjene yield på deres ledige aktiver.

Automatiseret udlån og lån

Udlånsprotokoller har revolutioneret adgangen til kredit. I traditionel finans kræver et lån kreditkontroller og bankhistorik. I DeFi er processen tilladelsesfri og automatiseret. Brugere indskyder kryptoaktiver i en smart kontrakt for at tjene renter, mens låntagere trækker midler mod kollateral.

For at håndtere risiko uden en menneskelig låneofficer kræver disse protokoller typisk overkollateralisering. For eksempel kan en låntager skulle indskyde Ethereum til en værdi af 200 $ for at låne stablecoins til en værdi af 100 $. Hvis værdien af kollateralen falder under en specifik tærskel, likviderer den smarte kontrakt automatisk aktivet for at betale lånet tilbage. Dette sikrer udlåns 풀'ets solvabilitet.

Stablecoins og derivater

Volatilitet er en konstant i kryptomarkedet. Stablecoins tackler dette ved at pegge deres værdi til et stabilt aktiv, normalt den amerikanske dollar. De fungerer som en kritisk bro, der tillader brugere at forblive i kryptøkosystemet uden at være udsatte for massive prisudsving. De er det primære udvekslingsmiddel inden for DeFi-protokoller.

Derivater og prediktionsmarkeder udvider stakkens anvendelighed yderligere. Brugere kan handle perpetual futures eller spekulere i virkelige begivenheder uden mellemmænd. Disse markeder fungerer 24/7 og tilbyder global adgang, hvilket fjerner de geografiske begrænsninger, der ofte findes i traditionel derivathandel.

Styring gennem DAOs

Den decentraliserede stak kræver en ny organisationsmetode. Decentralized Autonomous Organizations (DAOs) fylder denne rolle. En DAO er en enhed repræsenteret ved regler kodet som et computerprogram, der er transparent, kontrolleret af organisationens medlemmer og ikke påvirket af en central regering.

| Egenskab | Traditionelt selskab | DAO |

|---|---|---|

| Ledelse | Hierarkisk | Flad / Distribueret |

| Beslutningstagning | Bestyrelse | Afstemning blandt tokenindehavere |

| Gennemsigtighed | Privat | Offentlig på blockchain |

I en DAO er styringsrettigheder ofte tokeniseret. Indehavere af projektets native token kan stemme på forslag, såsom protokolopgraderinger eller tildeling af skatkammeret. De smarte kontrakter udfører derefter resultatet af afstemningen automatisk.

Denne struktur tillader global koordinering uden komplekse juridiske indgivelser. Den aligner fællesskabets incitamenter med protokollens succes. Imidlertid introducerer den også udfordringer vedrørende valgapati og koncentration af stemmekraft blandt store indehavere.

Netværkskonsensus og staking

Under applikationslaget ligger konsensusmekanismen. Dette er systemet, der sikrer netværket og validerer transaktioner. Mens tidlige blockchains brugte energikrævende mining, er moderne netværk stort set afhængige af Proof of Stake (PoS).

Evolutionen af konsensus

Proof of Stake erstatter beregningsarbejde med finansiel forpligtelse. Validatorer låser, eller "staker", en vis mængde af netværkets native kryptovaluta op. Denne stake fungerer som et sikkerhedsdepositum. Hvis en validator handler ondskabsfuldt eller undlader at vedligeholde deres node, kan en del af deres stake slash'es, hvilket betyder, at den ødelægges eller konfiskeres.

Denne økonomiske model aligner netværkets sikkerhed med aktivets værdi. Jo mere værdi der er staket, jo dyrere bliver det for en angriber at kompromittere kæden. Som modtjeneste for at sikre netværket modtager validatorer staking-belønninger, lignende rentebetalinger.

Validatoransvar

Validatorer er ansvarlige for at foreslå nye blokke og tjekke andres arbejde. For de fleste brugere er det for teknisk at køre en dedikeret validatornode. Derfor deltager mange gennem delegation.

Delegation tillader en bruger at tildele deres stemmevægt til en professionel validator, samtidig med at de bevarer de økonomiske fordele ved staking. Dette sænker adgangsbarrieren og tillader enhver med native token at bidrage til netværkssikkerheden og tjene passive belønninger.

Optimering af kapital effektivitet med liquid staking

En betydelig begrænsning ved traditionel staking er illikviditet. Når aktiver er staket, er de låst i en smart kontrakt og kan ikke bruges til handel eller kollateral. Dette skaber en konflikt for brugere, der vil støtte netværket, men også udnytte deres kapital i DeFi.

Liquid staking løser denne ineffektivitet. Når en bruger staker gennem en liquid staking-protokol, modtager de et kvitteringstoken i返. Dette token repræsenterer deres krav på det stakede aktiv plus eventuelle påløbne belønninger. For eksempel kan staking af Ethereum give et token, der sporer værdien af den Ether.

Disse liquid staking-tokens (LST'er) er frit omsettelige. De kan bruges som kollateral i udlånsprotokoller eller handles på DEX'er. Dette tillader den samme kapital at være produktiv på to steder på én gang. Aktivet sikrer den underliggende blockchain, mens kvitteringstokenet genererer yield eller leverer likviditet i DeFi-økosystemet.

Udvidelse af sikkerhedshorisonter: Restaking

Begrebet restaking repræsenterer den næste evolution i blockchain-sikkerhedseffektivitet. Det tillader tilliden etableret på ét netværk at blive udvidet til andre. Traditionelt har enhver ny decentraliseret service, såsom et orakel eller en bro, skulle bootstrappe sit eget sæt af validatorer og økonomisk tillid. Dette er dyrt og fører ofte til fragmenteret sikkerhed.

Mekanismerne bag delt sikkerhed

Restaking gør det muligt for validatorer at genbruge deres stakede kapital til at sikre yderligere protokoller. Ved at tilmelde sig nye slashing-betingelser kan en validator forpligte deres eksisterende stake til at sikre flere tjenester samtidigt. Dette aggregerer sikkerhed og tillader mindre protokoller at arve de robuste sikkerhedsgarantier fra en stor blockchain som Ethereum.

Der er to primære metoder til dette. Native restaking involverer, at en validator peger deres udtagningslegitimationsoplysninger til restaking-smarte kontrakter. De kører yderligere software for at validere de nye tjenester. Liquid restaking involverer derimod indskydelse af LST'er i en restaking-protokol, som derefter håndterer delegationen til operatører.

Risici ved rehypotekering

Selvom restaking øger kapital effektivitet og belønnings potentiale, introducerer det forøgede risici. Den mest fremtrædende er risikoen for slashing. Da samme kapital sikrer flere netværk, kan en teknisk fejl eller ondsinnet handling resultere i straf på tværs af alle dem.

Desuden tilføjer restaking lag af kompleksitet til økosystemet. Det skaber et net af afhængigheder, hvor en fejl i én protokol kan sprede sig til andre. Der er også bekymringer om centralisering, da validatorer, der påtager sig mere risiko for at tilbyde højere udbytter, kan tiltrække majoriteten af kapitalen og svække den decentraliserede natur i basislaget.

Navigering af risici i den decentraliserede stack

Den decentraliserede stack tilbyder enorm magt, men den overfører ansvaret for sikkerhed til brugeren. Uden banker til at annullere transaktioner er fejl ofte irreversible. Forståelse af de specifikke risici forbundet med DApps og smart contracts er afgørende for bevarelse af aktiver.

Tekniske sårbarheder

Kode skrives af mennesker, og menneskelige fejl er uundgåelige. Smart contracts kan indeholde fejl, som hackere udnytter til at tømme midler. Selv protokoller, der er blevet revideret af sikkerhedsfirmaer, er ikke immune. En revision reducerer risikoen, men eliminerer den ikke.

Brugere skal være på vagt over for "rug pulls", hvor udviklere forlader et projekt og stjæler midlerne. Dette sker ofte i nye, verifikationsløse projekter, der tilbyder urealistisk høje udbytter. I disse scenarier kan koden tillade skaberne at præge uendelige tokens eller tømme likviditetspuljerne, hvilket efterlader investorer med værdiløse aktiver.

Operationel sikkerhed

Phishing er en udbredt trussel i Web3-rummet. Angribere opretter falske websteder, der efterligner legitime DApps. Hvis en bruger forbinder deres wallet til et ondsindet interface, kan de utilsigtet underskrive en transaktion, der giver angriberen tilladelse til at bruge deres midler.

Verificering af URL'en er den første forsvarslinje. Derudover bør brugere tjekke for låseikoner i browseren og bruge bogmærker til ofte brugte tjenester. Den åbne natur i stacken betyder, at enhver kan deploye en kontrakt, så due diligence er den enkelte persons ansvar.

Konklusion

Den decentraliserede stack repræsenterer en fundamental omstrukturering af digital værdi. Ved at lagde DApps og smart contracts over robuste konsensusmekanismer muliggør den et finansielt system, der er åbent, transparent og automatiseret. Fra den grundlæggende sikkerhed i staking til kapital effektiviteten i restaking bygger hvert lag på det foregående for at skabe et sammenhængende økosystem.

Selvom innovationen giver nye muligheder for udbytte og deltagelse, kræver den et højere niveau af teknisk viden. Fjernelse af mellemmænd giver brugere magt, men fjerner også sikkerhedsnet fra traditionel finans. Efterhånden som teknologien modnes, kan distinctionen mellem disse lag udviskes, men kerneprincipperne om self-custody og verificerbar kode vil forblive centrale.

Den decentraliserede stack giver dig mulighed for at være din egen bank, forudsat at du verificerer hver interaktion.