Когато се включите в децентрализирани финанси (DeFi) и използвате децентрализирана борса (DEX), стъпвате в революционна екосистема, където вие, и само вие, запазвате контрол над вашите активи. За разлика от централизираните борси (CEXs), където компанията държи вашите частни ключове, DEX-ите работят изцяло чрез самоизпълняващи се договори в блокчейн. Този модел на самостоятелно съхранение е основното обещание на DeFi, но фундаментално прехвърля бремето за сигурността.

За новите потребители разбиране на сигурността на DEX отива далеч отвъд просто пазенето на частен ключ. То изисква оценка на основния код – умните договори – които управляват милиарди долари в активи. Ако този код има дефект, няма централна инстанция, на която да се обадите за възстановяване; експлоатът е постоянен и мигновен.

Този цялостен наръчник е предназначен да ви насочи през сложностите на сигурността на DEX. Ще разгледаме критичните уязвимости на умните договори, които са довели до големи загуби в DeFi, ще обясним строгите процеси, които платформите използват (или трябва да използват) за одит на кода им, и ще погледнем към следващото поколение търговска архитектура – търговията на базата на намерения – която обещава да направи децентрализираната търговия по-безопасна, по-евтина и по-ефективна за всички.

Основната разлика в сигурността: Защо рискът на DEX е уникален

Преди да се потопим в уязвимостите на кода, е важно да разберем защо децентрализираната сигурност се различава толкова драстично от традиционните финанси или централизираната крипто търговия.

1. Самостоятелно съхранение срещу риск от съхранение

В централизирана борса (CEX) основният риск е от съхранение. Вие внасяте средства, а CEX държи частните ключове от ваше име. Ако сървърите на CEX бъдат хакнати или компанията фалира, вашите средства са в риск.

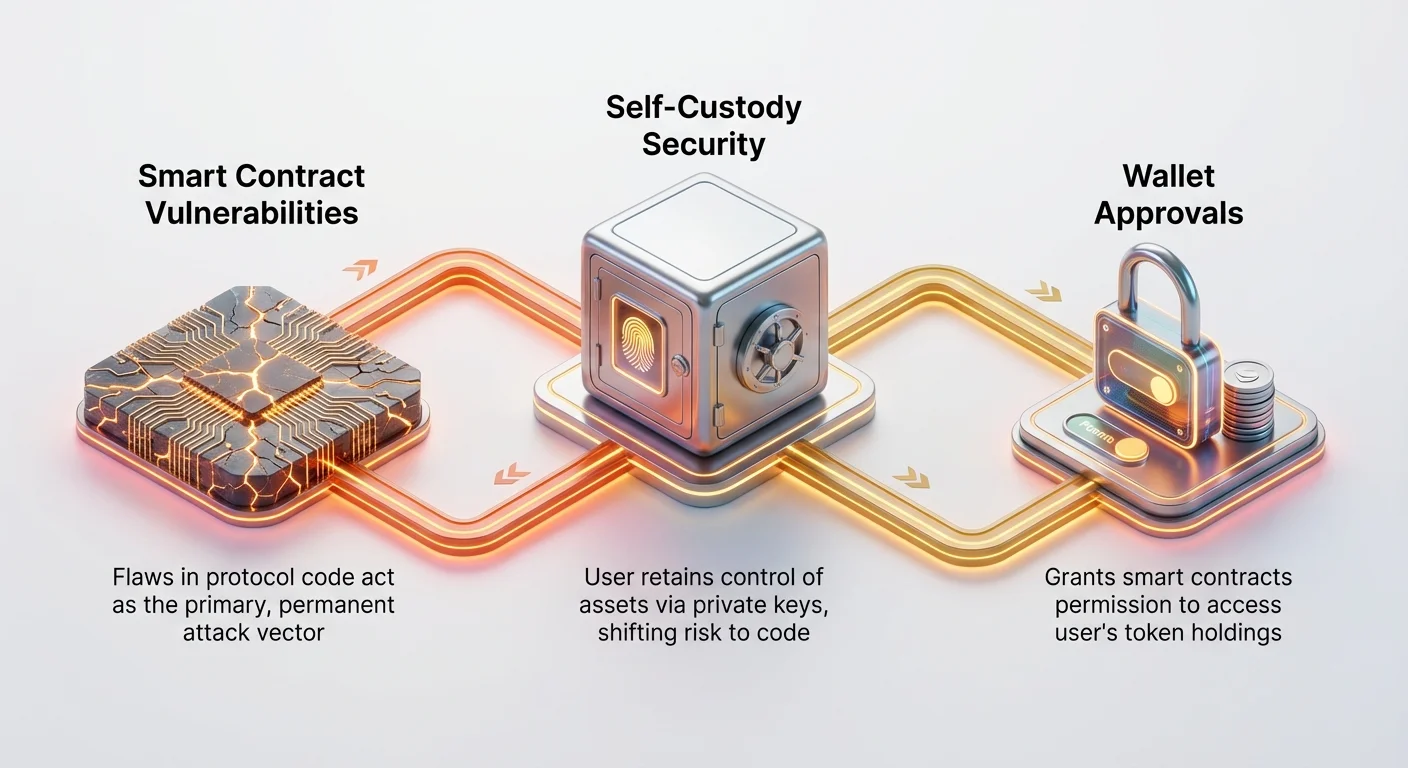

В DEX рискът е не-съхраняващ. Вашите средства винаги остават във вашия портфейл, управлявани от вашия частен ключ, докато не взаимодействате с умен договор. Рискът се прехвърля от „Ще бъде ли хакната компанията?“ към „Чисти ли е кодът на умния договор?“ Ако кодът съдържа бъг или лазивка, активи могат да бъдат експлоатирани директно от пула на договора, независимо колко сигурно пазите собствения си портфейл.

2. Разбиране на одобренията за портфейл (разрешения за токени)

Една от най-честите грешки в потребителската сигурност засяга разрешението за портфейли или разрешения за токени. Когато за първи път използвате DEX, трябва да дадете разрешение на умния договор на DEX да достъпи конкретно количество от вашите токени (напр. 100 USDT), за да улесните търговията. Това разрешение се нарича разрешение за токен.

Рискът: Много потребители дават „неограничени“ разрешения за удобство. Ако дадете неограничено одобрение на дефектен или експлоатиран умен договор, нападател, който поеме контрол над този договор, може потенциално да изтощи всички от този тип токен от вашия портфейл, не само количеството, необходимо за единичната търговия.

Най-добра практика: Винаги преглеждайте и одобрявайте минималното необходимо разрешение за токен или използвайте инструменти, налични във вашия портфейл, за периодично отмяна на ненужни или „неограничени“ разрешения, дадени на стари или неизползвани умни договори.

Уязвимости на умни договори: Обяснени честите експлойти на DEX

Умните договори са гръбнакът на всяка DEX, действайки като автоматизирани касиери и търговци. Макар и гениални, тези договори са написани кодове, а кодът е уязвим към човешки грешки и умишлено експлоатиране.

Разбирането на тези типове експлойти е от съществено значение, тъй като подчертава необходимостта от задълбочен одит и внимателен подбор на протоколи.

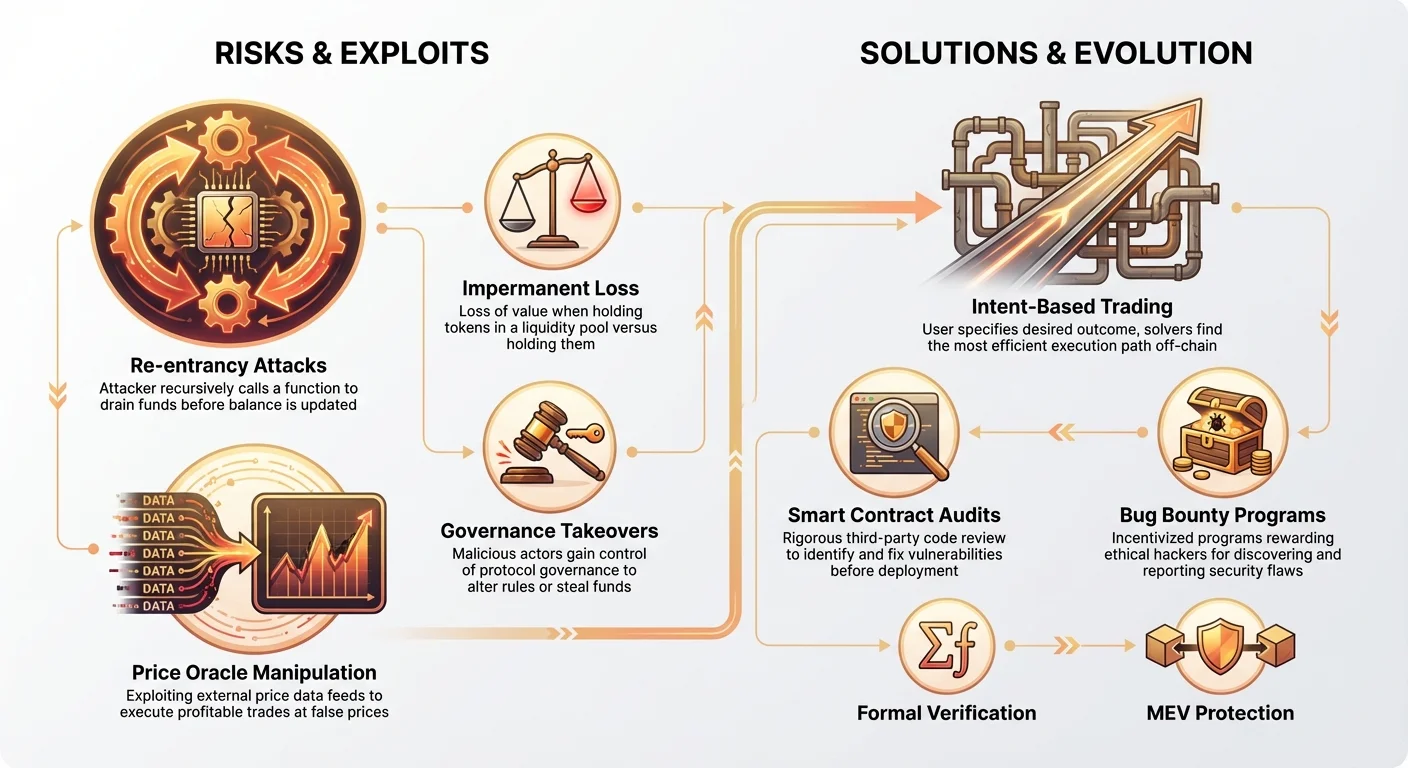

1. Атаки с повторно влизане: Рекурсивният крадец

Атаката с повторно влизане е може би най-известният тип експлоат на умни договори, популяризиран от хака на DAO през 2016 г. в Ethereum.

Как работи повторното влизане

Представете си умен договор, който управлява вноски и тегления. Обикновен процес на теглене изглежда така:

- Проверка на баланса на потребителя.

- Изпращане на исканите средства на потребителя.

- Актуализиране (нулиране) на баланса на потребителя в регистъра на договора.

При атака с повторно влизане нападателят манипулира Стъпка 2. Ако умен договор изпраща средства преди да актуализира регистъра (Стъпка 3), нападателят може да внедри злонамерен договор, предназначен да извика веднага функцията за теглене на жертвената договор отново през краткия интервал, когато регистърът все още мисли, че балансът е пълен. Договорът повтаря процеса рекурсивно, изтощавайки пула, преди първоначалната транзакция изобщо да стигне до Стъпка 3.

Профилактика: Съвременните умни договори предотвратяват това чрез стриктно спазване на модела „Проверки-Ефекти-Взаимодействия“: всички актуализации на регистъра (Ефекти) трябва да се случат преди всякакви външни трансфери на средства (Взаимодействия).

2. Манипулация на ценови оракули

DEX-ите разчитат на навременни и точни данни, особено цени на токени, за да определят обменното съотношение за суапове или за ликвидиране на задължени позиции. Тези външни данни се вкарват в блокчейна чрез инструменти, наречени ценови оракули.

Вектора с флаш заеми

Атаките с манипулация на ценови оракули често използват флаш заеми, които са заеми, които трябва да бъдат взети и върнати в рамките на една блок транзакция. Флаш заемите позволяват на нападателя мигновено да получи огромно количество капитал без никакъв колатерал.

Сценарий на експлоата:

- Вземане на заем: Нападателят взема огромен флаш заем (напр. $10 милиона в Token A).

- Манипулация: Използват тези $10 милиона за изпълнение на масивни, бързи търговии в DEX със слаба ликвидност, временно повишавайки цената на Token B спрямо Token A в пула на конкретния DEX.

- Експлоат: След това изпълняват отделна печеливша операция (напр. закупуване на голямо количество Token B на ниска цена или ликвидиране на заем на друг потребител) на базата на изкуствено надутата цена, докладвана от манипулирания оракул.

- Връщане: Нападателят връща флаш заема, като е направил огромна печалба от междинната експлоатирана стъпка.

Профилактика: Уважаваните DeFi протоколи вече не разчитат на единични, уязвими ценови хранители. Те използват децентрализирани и агрегирани оракули (като Chainlink), които черпят данни от множество независими източници, правейки краткосрочната манипулация невъзможно скъпа.

3. Икономически и управленски рискове

Не всички експлойти включват бъгове в кода. Някои използват логиката или структурата на самия протокол.

Временна загуба и пулове за ликвидност

Осигурителите на ликвидност (LPs) внасят двойки токени в пул на автоматизиран пазарен творец (AMM), за да улеснят търговията. Те печелят такси, но рискуват временна загуба (IL). IL се случва, когато съотношението на цените на внесените активи се промени след внасянето. Ако цената на един токен скочи рязко, AMM автоматично продава нарастващия актив срещу стабилния актив, за да поддържа баланса 50/50. Когато LP изтегли капитала си, може да открие, че би имал повече стойност, просто като държи активите извън пула.

Макар и не „експлоат“, IL е инхерентен икономически риск, който LPs трябва да вземат предвид, а лошо структурираните AMM механизми (напр. специфични криви функции) могат да го влошат.

Преузяване на управлението (Rug Pulls)

Rug pull се случва, когато разработчиците на проекта запазят „административни ключове“ или достатъчно гласувателна сила чрез централизирана управленска структура, за да променят едностранно правилата на умния договор. Те могат да използват тази сила за:

- Източване на целия пул за ликвидност (директен изходен измамник).

- Промяна на структурата на таксите изцяло в своя полза.

Профилактика: Търсете протоколи, които са напълно relinquished административния контрол и използват здрави, децентрализирани управленски механизми, гарантирайки, че нито една единица не може да извърши произволни промени.

Профилактика на сигурността: Ролята на одитите и стандартите

За нов потребител на DEX, как можете да прецените безопасността на платформата? Отговорът е в прозрачността, формалните одити и непрекъснатите програми за откриване на бъгове.

1. Одити на умни договори: Техническият процес на проверка

Одитът на умен договор е строг, извършван от трета страна преглед на кодовата база на протокола, насочен към откриване на уязвимости преди договорите да бъдат внедрени на живо в блокчейна.

Стандарти и изисквания за одит

Вероятен одит обикновено включва:

- Ръчен преглед на кода: Опитни одитори четат всяка линия код, проверявайки за известни шаблони на слабост (като вектори за повторно влизане).

- Автоматизирани инструменти: Използване на специализиран софтуер за сканиране за често срещани грешки, потенциални препълвания и неэффективно използване на газ.

- Преглед на икономическата логика: Тестване как договорът обработва гранични случаи, свързани с ценови хранители, събиране на такси и изчисляване на ликвидност, за да се гарантира икономическа стабилност.

- Крайно съобщение: Публично съобщение, детайлиращо всички открити уязвимости (критични, основни, малки), реакцията на екипа и потвърждение, че поправките са внедрени.

Практически съвет: Винаги проверявайте документацията на DEX за историята на одитите им. Уважаваните протоколи са одитирани от високо уважавани фирми за сигурност (напр. Certik, ConsenSys Diligence) и публикуват докладите си. Ако проект няма публично верифицируем одит, той трябва да се счита за високорисков.

2. Зад одитите: Програми за награди за бъгове и формална верификация

Докато одитът е моментна снимка, поддържането на сигурността изисква непрекъснато усилие.

Програми за награди за бъгове

Много утвърдени DEX изпълняват непрекъснати програми за награди за бъгове. Тези програми предлагат значителни финансови награди (често хиляди до милиони долари) на бели хаковници или изследователи по сигурност, които етично откриват и отговорно разкриват уязвимости. Здрава програма за награди мотивира експертите по сигурност да помогнат на платформата, вместо да я експлоатират.

Формална верификация

Формалната верификация представлява най-високия стандарт за осигуряване на сигурност. Този процес използва математически методи, за да докаже с сигурност, че умен договор се държи точно както е замислен при всички възможни условия. Макар сложен и времеемък, протоколите, управляващи най-големите пулове капитал, често използват формална верификация, за да гарантират целостта на най-критичните си функции.

3. Еволюиращият регулаторен пейзаж за DEX

Докато употребата на DEX експлодира, глобалните регулаторни органи се борят да впишат тези децентрализирани субекти в съществуващите финансови рамки. Този еволюиращ пейзаж има критични последствия за сигурността и защитата на потребителите.

Проблемът с юрисдикцията

Кой е отговорен, когато DEX се провали?

- Кодът: Самът договор е неизменяем след внедряването.

- Разработчиците: Те може да са пуснали кода и след това да са изчезнали.

- Предния край интерфейс: Уебсайтът, с който взаимодействат потребителите, често се контролира от централизирано тяло, дори ако търговията се случва в блокчейна.

- Осигурители на ликвидност: Те са просто потребители, предоставящи капитал.

Регулаторите, особено в САЩ и Европа, все повече се фокусират върху субектите, контролиращи предния край на потребителското изживяване и първоначалния екип за стартиране. С узряването на регулирането вероятно ще наложи по-високи стандарти за одит на умни договори, KYC/AML проверки на осигурителите на ликвидност и по-ясни рамки за отговорност, потенциално водещи до по-безопасни платформи за търговците на дребно.

Следващата еволюция: Архитектура на търговията на базата на намерения

Текущият стандарт за взаимодействие с DEX, базиран на автоматизирани пазарни творци (AMM), изисква от потребителите да уточнят точно как трябва да се изпълни търговия (напр. „суап Token A за Token B през този конкретен пул за ликвидност“). Този императивен подход води до неефективност и излага потребителите на пазарно експлоатиране.

Сега се случва значителна промяна към търговията на базата на намерения, парадигма, която драстично опростява потребителското изживяване, докато радикално подобрява сигурността и качеството на изпълнението.

1. Проблемите, които намеренията целят да решат

Традиционните суапове на DEX се сблъскват с две големи проблеми, които намеренията са предназначени да поправят:

A. Максимална извличана стойност (MEV)

MEV се отнася до печалбата, която миньорите (или валидаторите) и специализираните ботове могат да направят, като наблюдават опашката от транзакции (mempool) и стратегически вмъкват, пренареждат или цензурират транзакциите на потребителите.

- Front-Running: Бот вижда голяма поръчка за покупка на Token X, бързо изпълнява собствена поръчка за покупка точно преди транзакцията на потребителя, чака транзакцията на потребителя да повиши цената и веднага продава за малка, гарантирана печалба. Това увеличава плъзгането и разходите за оригиналния потребител.

- Sandwich атаки: Ботове „сандвичват“ голяма търговия между две по-малки, манипулирани търговии, струвайки на потребителя ценни средства.

B. Сложност на изпълнението и неуспели транзакции

Сложните суапове – особено тези, които трябва да преминат през множество пулове за ликвидност в различни вериги – могат да бъдат трудни за правилно изчисляване от портфейла на потребителя, често водейки до неуспели транзакции и изхабени такси за газ.

2. Дефиниране на търговията на базата на намерения

В система на базата на намерения потребителят не уточнява как се случва търговията; той уточнява само желаният резултат.

Традиционен суап (императивен): „Искам да продам 1 ETH чрез Uniswap V3, насочен през пула DAI, за да получа поне 1,750 USDC.“

Намерение (декларативно): „Искам да получа поне 1,750 USDC за моята 1 ETH.“

Намеренето след това се предава извън веригата към мрежа от специализирани участници, наречени решители.

3. Как работят решителите на намерения

Решителите са професионални, специализирани участници (често софистицирани търговски фирми), които се състезават да изпълнят намерението на потребителя по най-ефективния и най-евтин начин.

Процесът тече както следва:

- Потребителят излъчва намерение: Потребителят подписва криптографски верифицируемо съобщение, посочващо желаният резултат (напр. 1 ETH за 1,750 USDC) и го подава към мрежата.

- Решителите се състезават: Решителите анализират намерението. Те пускат сложни алгоритми, за да определят най-добрия маршрут за изпълнение: проверка на различни DEX, CEX, агрегатори и дори намиране на частни контрагенти.

- Избрано най-добро решение: Решителят, който предлага решението с най-добрата цена и условия за изпълнение за потребителя, печели правото да изпълни търговията.

- Изпълнение: Печелищият решител изпълнява търговията изцяло в блокчейна, често плащайки таксите за газ сам, и изпраща крайните токени директно към портфейла на потребителя.

4. Архитектура на намеренията и подобрена сигурност

Системите на базата на намерения значително повишават сигурността на потребителя:

- Защита от MEV: Тъй като изпълнението на търговията се обработва извън веригата от частни решители, детайлите на търговията не се излагат веднага в публичния mempool преди изпълнението. Това елиминира възможността за front-running и sandwich атаки.

- Намален риск от транзакции: Потребителят подписва само високото ниво намерение, не сложната поредица от операции в блокчейна. Тъй като решителят обработва изпълнението, той поема риска от неефективност на газ или неуспяла транзакция. Потребителят плаща само когато е постигнат гарантираният резултат.

- Подобрено ценообразуване: Състезателната природа на решителите гарантира, че потребителят винаги получава оптималната възможна цена в цялата екосистема, не само в един пул на DEX.

Протоколи като CowSwap и новата инфраструктура, използвана от UniswapX, пионерират тази структура на базата на намерения, сигнализирайки за голямо движение към създаване на истински пазар за ликвидност, където сигурността и ефективността се обработват от специализирани професионалисти.

Заключение: Защита на бъдещето ви в децентрализираните финанси

Навигаторът в света на децентрализираните борси предлага безпрецедентна свобода, но изисква активен и образован подход към сигурността. Самостоятелното съхранение на DEX означава, че потребителят трябва да се доверява на кода – умните договори – повече, отколкото на всяка централна единица.

За потребителите грижливостта остава на първо място: разбиране на разрешението за портфейли, търсене на протоколи с здрави и публични истории на одити и разпознаване на инхерентните рискове като временна загуба са основни стъпки.

За индустрията непрекъснатата еволюция към търговията на базата на намерения представлява ключова стъпка напред. Чрез възлагане на сложността на изпълнението на професионални решители и защита на потребителите от злонамерени практики като MEV, децентрализираните финанси се движат към по-безопасно, ефективно и потребителско приятно изживяване, което изпълнява обещанието за истински безпермисионни глобални финанси. С узряването на тези нови архитектури уязвимостите за сигурност, които измъчват съществуващите модели на DEX, ще намалеят постепенно, създавайки по-стабилна основа за бъдещето на крипто търговията.