Крипто пейзажът се развива бързо, преминавайки от прости борси към високо специализирани децентрализирани екосистеми. За новодошлите, навигацията в този свят често започва с прост въпрос: „Коя борса е най-добрата?“ Въпреки това, в сферата на децентрализираните финанси (DeFi), по-умният въпрос е: „Коя инфраструктура на борса е най-подходяща за моята конкретна цел?“

Децентрализираните борси (DEXs) не са създадени равни. Те работят с фундаментално различни математически модели, наречени «TAG_13»Automated Market Makers (AMMs)«TAG_14», които определят всичко – от таксите за търговия и избора на активи до плъзгането и риска за доставчиците на ликвидност. Доминиращите DEXs днес – Uniswap, Curve и Balancer – представляват уникални подходи за решаване на проблема с децентрализираната ликвидност.

Този цялостен наръчник ще надхвърли повърхностните класации. Ще проучим водещите DEX екосистеми въз основа на тяхната основна технология, ще сравним уникалните им модели на ликвидност и ще предоставим прозренията, от които се нуждаете, за да изберете най-безопасната и най-ефективна платформа за покупка, продажба или предоставяне на ликвидност за различни класове цифрови активи през 2025 г.

Основата: Как работят децентрализираните борси (DEXs)

Преди да навлезем в спецификите на моделите на екосистемите, е съществено да разберем основната инфраструктура, която отличава DEX от традиционните финансови институции или централизирани крипто борси (CEXs).

Централизирани срещу децентрализирани: Ключово различие

Традиционна централизирана борса (като Coinbase или Binance) действа като кустодиан, държейки вашите средства в собствения си портфейл. Когато търгувате, поставяте поръчка в частната вътрешна база данни на борсата.

Децентрализирана борса, напротив, е некустодиална. Тя е изградена чрез смарт договори върху блокчейн (като Ethereum или Solana). Когато използвате DEX, вашите средства остават във вашия личен портфейл през целия процес. Вместо да търгувате с самата борса, взаимодействате директно със смарт договора, който обработва обмяната между токените. Тази зависимост от код елиминира необходимостта от доверие към посредник.

Ролята на автоматизираните пазарни мейкъри (AMMs)

Централизираните борси използват система Order Book, при която купувачите и продавачите посочват цени, на които са готови да извършват транзакции. DEXs обаче основно разчитат на Automated Market Makers (AMMs).

AMM заменя традиционните купувачи и продавачи с огромен басейн от средства, известен като Liquidity Pool. Този басейн се финансира от потребители (Liquidity Providers или LPs), които внасят равни стойности на два или повече токена (нпр. ETH и USDC).

Цената на един актив не се определя от външни оферти и поръчки, а от математическа формула (инвариантът), която гарантира, че съотношението на токените в басейна остава постоянно според формулата. Когато купувате ETH с USDC, басейнът получава повече USDC и губи ETH, което кара цената на ETH автоматично да се увеличи според формулата на AMM.

Разликата в подхода води до четирите основни технологични екосистеми, които разглеждаме по-долу: специализирани AMMs, обобщени AMMs и оптимизирани книги с поръчки.

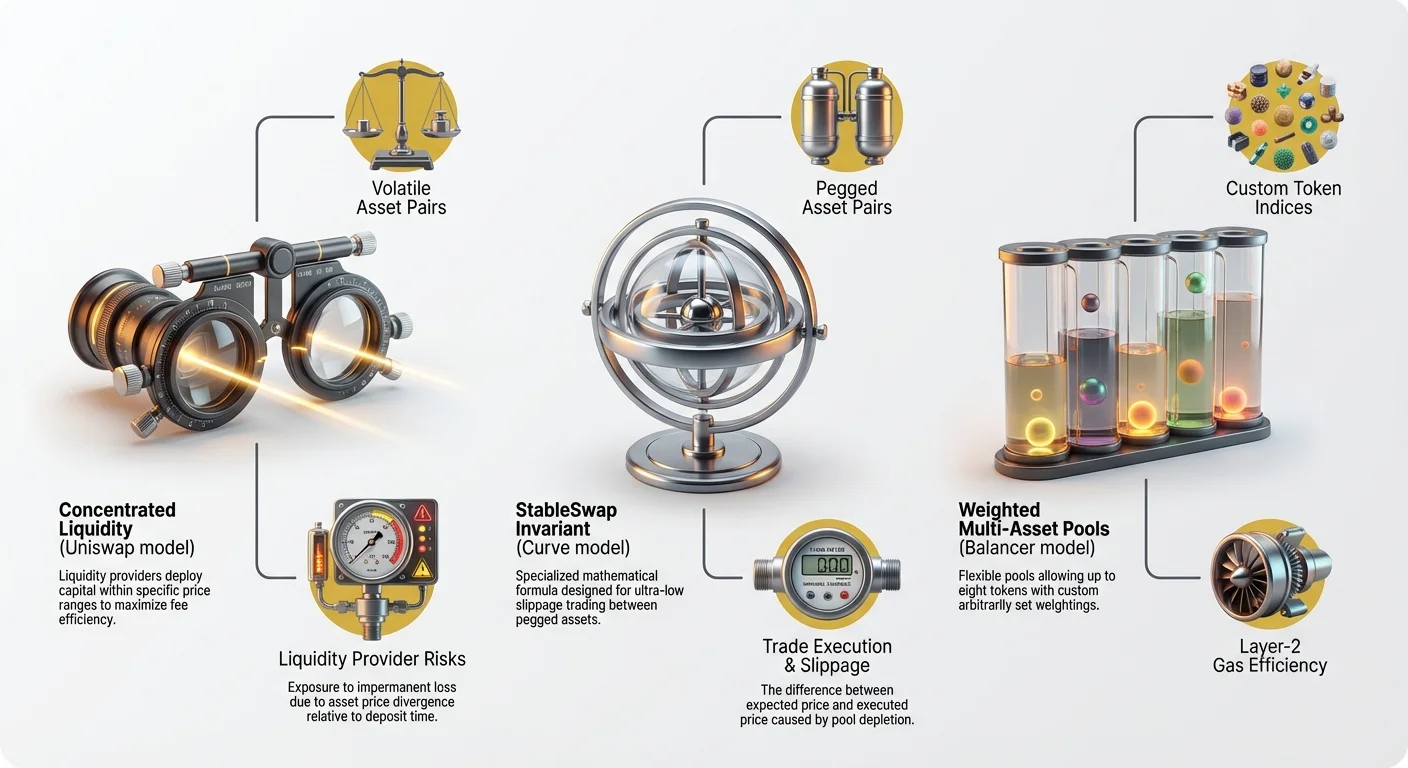

Екосистема 1: Uniswap и силата на концентрираната ликвидност

Uniswap е безспорно най-голямата и най-влиятелната децентрализирана борса. Еволюцията ѝ от прост модел на постоянно произведение към сложната V3 архитектура определя голяма част от съвременния DeFi пейзаж.

Механиката на Constant Product AMM (V2 Recap)

Оригиналният модел на Uniswap, често наричан Constant Product Market Maker (CPMM), се определя от формулата: $X * Y = K$.

- $X$ = Количество на Токен A

- $Y$ = Количество на Токен B

- $K$ = Постоянна стойност

Тази формула гарантира, че общата стойност на ликвидността ($K$) остава същата след всяка търговия. На практика това означава, че ликвидността е разпределена равномерно през целия ценов диапазон, от нула до безкрайност.

Въпреки че е прост и устойчив, този подход беше капитално неефективен. Например, ако ETH се търгува на $3,000, 99% от внесената ликвидност между $1 и $1,000,000 никога не се използва, оставайки неактивна и без да печели такси. Това води до по-голямо плъзгане при големи сделки.

Представяне на концентрираната ликвидност (V3 и отвъд)

Uniswap V3 въведе Concentrated Liquidity, пробив, който фундаментално промени начина, по който работят AMMs. Вместо LPs да предоставят ликвидност през целия ценов спектър, сега LPs могат да изберат конкретен, тесен ценов диапазон, в който ще бъдат разположени техните средства.

Как работи концентрираната ликвидност:

- Ако потребител вярва, че ETH ще се търгува между $2,800 и $3,200 през предвидимото бъдеще, той може да постави 100% от капитала си в този диапазон.

- Когато търговия се случи в този диапазон, ликвидността е значително по-дълбока от тази в V2 пул, което води до изключително ниско плъзгане – често сравнимо с централизирани борси.

- LPs печелят далеч по-високи такси върху капитала си, тъй като техните средства се използват активно 100% от времето, докато са в диапазона.

Този модел е критичен за капиталовата ефективност. LPs могат да репликират дълбочината на V2 пул с значително по-малко основен капитал, правейки Uniswap V3 основната дестинация за търговия на волатилни, некоррелирани активи (като ETH/BTC или ETH/USDC).

Практически ползи и рискове за потребителите

Ползи:

- Най-ниско плъзгане: За замени на активи, търгувани близо до текущата им цена, V3 предлага непревземаема ефективност.

- Най-дълбока ликвидност: Благодарение на високата капиталова ефективност, Uniswap V3 често агрегира най-големия обем от ефективна ликвидност за основните двойки.

Рискове (основно за доставчиците на ликвидност):

- Повишен риск от непостоянна загуба (IL): Въпреки че IL е присъща на всички AMMs, рисковете са увеличени в V3. Ако цената на актива излезе извън дефинирания диапазон на LP, ликвидността им ефективно се конвертира изцяло в по-малко ценния актив и те спират да печелят такси. Тогава трябва ръчно да препозиционират средствата си, като понасят газови такси.

- Изисква активно управление: V3 изисква активно управление, превръщайки LPs в пазарни твореци, които трябва постоянно да наблюдават и коригират позициите си. Тази сложност прави V3 по-малко достъпна за пасивни, начинаещи LPs.

Най-добър случай на употреба: Търговия с висок обем на волатилни активи (нпр. водещи токени като ETH, BTC и основни алткойни), където се приоритизира капиталовата ефективност.

Екосистема 2: Curve и оптимизирани замени за фиксирани активи

Докато Uniswap се отличава в общата търговия, екосистемата на Curve Finance се специализира изцяло в максимизиране на ефективността за активи, които трябва да поддържат стабилна стойност един спрямо друг – категория, известна като „фиксирани активи“.

Необходимостта от StableSwap инварианти

При търговия на две стейбълкойна като USDC и DAI (и двете фиксирани към $1 USD), идеалният сценарий включва нулево плъзгане. В стандартен Uniswap V2 пул дори малките търговии причиняват отклонение на цената, защото CPMM формулата ($X * Y = K$) изисква кривата бързо да се приближи до безкрайност.

Curve реши този проблем, пионерирайки StableSwap Invariant формулата. Тази формула е проектирана да поддържа ценовото съотношение изключително близо до 1:1, предлагащи почти плосък обменен курс за повечето от капацитета на пула.

Аналогия: Представете си, че търкаляте топка за боулинг (вашата търговия) по плоска маса (Curve пул) срещу търкаляне на стръмен хълм (Uniswap V2 пул). В Curve усилието, необходимо (плъзгане/цена), остава минимално, докато резервите на пула не са изключително неизбалансирани.

Как Curve минимизира плъзгането при стабилни двойки

Формулата на Curve използва хибриден подход, комбинирайки аспекти от модела на постоянно сумиране (перфектно плосък, идеален за 1:1 търговия) и модела на постоянно произведение (устойчив, предотвратява опразването на една страна от пула).

Тази специализирана формула позволява на Curve да обработва колосални обеми от търговия на стейбълкойни (USDC, USDT, DAI) и опаковани токени (wBTC, renBTC) с значително по-ниско плъзгане от всяка генерализирана AMM.

Фокус на екосистемата: Основният фокус на Curve е инфраструктура за високо ефективни замени между подобни активи. Екосистемата ѝ се разшири, за да включи многоактивни пулове за токени с доходност (като тези, генерирани от стейкинг протоколи) и синтетични активи, но фокусът върху стейбълкойните остава paramount.

Идеални случаи на употреба и функция на екосистемата

За търговци: Curve е определената дестинация за замяна на големи суми стейбълкойни или свързване между различни опаковани токени (нпр. обмен на wBTC за renBTC). Ниското плъзгане я прави най-евтиния маршрут за тези конкретни транзакции.

За доставчици на ликвидност (LPs): Предоставянето на ликвидност в Curve често се счита за по-нисък риск от Uniswap V3 по две основни причини:

- По-ниска непостоянна загуба: Тъй като активите се очаква да останат фиксирани 1:1, ценовото съотношение рядко се променя драматично, драстично намалявайки IL в сравнение с волатилни двойки като ETH/USDC.

- Стабилна доходност: Пуловете на Curve често интегрират други DeFi протоколи, позволявайки на LPs да печелят не само търговски такси, но и базова лихва върху основните стейбълкойни (нпр. внасяне на DAI в Curve пул, който едновременно заема този DAI в Compound).

Най-добър случай на употреба: Търговия и пулиране на капитал за активи, предназначени да поддържат паритет (стейбълкойни, токенизирани деривативи, опаковани токени).

Екосистема 3: Balancer и гъвкави многоактивни пулове

Balancer предоставя високо генерализирана рамка за ликвидност, често описвана като „N-измеряем AMM“ или инструмент за създаване на персонализирани индексни фондове. Докато Uniswap се фокусира върху ефективност за два волатилни активи и Curve – върху ефективност за два стабилни активи, Balancer се фокусира върху гъвкавост и разнообразие.

Забранено 50/50: Персонализиране на теглата на пуловете

Стандартен AMM изисква 50/50 разделяне на двата актива. Balancer счупи това ограничение, позволявайки създаването на пулове с до осем различни токена, всеки с персонализирано тегло.

Пример: Стандартен пул може да е 50% ETH и 50% DAI. Balancer пул може да е 60% wBTC, 20% ETH, 10% LINK и 10% DAI.

Тези теглени пулове се управляват от генерализирана версия на формулата за постоянно произведение, която отчита $N$ актива и техните персонализирани тегла.

Силата на теглените пулове (индексни фондове)

Теглените пулове въвеждат мощни възможности както за търговци, така и за LPs:

Самобалансиращи се индексни фондове: За LPs, внасянето в теглен пул е подобно на държане на диверсифициран крипто портфейл. Важно е, че всеки път, когато търговец използва пула, той по същество ребалансира портфейла на LP към желаните тегла, а LP събира такса за тази услуга на ребалансиране.

- Случай на употреба: Ако цената на ETH значително се повиши в 60/40 BTC/ETH пул, арбитражори ще купят по-евтиния ETH от пула, ребалансирайки теглата и внасяйки повече BTC. LP получава търговската такса и портфейлът му се ребалансира автоматично без ръчна намеса.

Персонализирано обезпечение: Теглените пулове са идеални за случаи, когато един актив трябва да доминира значително, като пул за ликвидност, предназначен за стартиране на нов проект. Нов токен може да бъде съчетан с ETH в 98/2 пул (98% нов токен, 2% ETH), максимизирайки концентрацията на новия актив, като същевременно предоставя незабавна ликвидност.

Умни пулове и динамично управление на активи

Инфраструктурата на Balancer позволява създаването на различни сложни типове пулове, разширявайки полезността ѝ отвъд основните замени:

- Управлявани пулове: Тези пулове се контролират от посочена единица (смарт договор или многосигнатурен портфейл), която може динамично да коригира параметрите на пула, като тегла, такси или дори основните активи. Това е от съществено значение за протоколи, които трябва активно да управляват хазната или ликвидността си.

- Композирани стабилни пулове: Balancer интегрира технологии, подобни на StableSwap на Curve за ефективни замени между фиксирани активи, предлагащи най-доброто от двата свята в една екосистема.

Най-добър случай на употреба: Създаване на персонализирани токени индекси, управление на хазна, стартиране на нови токени с гъвкави съотношения на ликвидност и напреднало предоставяне на ликвидност през множество некоррелирани активи.

Екосистема 4: Order Book DEXs и централизирана ефективност

Докато AMMs доминират DeFi пейзажа, нарастващ сегмент от децентрализирани борси – често изградени върху Layer-2 решения – отхвърлят AMM модела и се връщат към класическата Order Book система. Примери включват dYdX, Loopring и някои производни на централизирани борси.

Защо да използваме Order Book върху блокчейн? (CEX симулация)

Моделът Order Book е познат на традиционните търговци: той изброява отворени поръчки за покупка (bids) и продажба (asks) на различни ценови нива. Когато bid и ask съвпаднат, търговията се изпълнява.

Предимства на Order Books:

- Гарантирана ценообразуване: За разлика от AMMs, където цената се определя от състава на пула след търговията, order books позволяват на търговците да задават лимитни поръчки на точни желани цени.

- Висока капиталова ефективност: Ликвидност е необходима само на конкретните ценови точки, където са поставени поръчки, което означава нулево изхабен капитал.

- Напреднали търговски инструменти: Order books поддържат напреднали типове търговия като лимитни поръчки, стоп-лимитни поръчки и сложни деривативи (фючърси, перпетуални), които са сложни за имплементация в стандартни AMMs.

Layer-2 решения и мащабиране на Order Books

Основният предизвикателство за order books в децентрализирана мрежа е скоростта и цената. В основни Layer-1 блокчейни като Ethereum поставянето и отменянето на поръчка изисква скъпа, бавна транзакция (газова такса). Това прави бързата, професионална търговия невъзможна.

Order Book DEXs преодолеяват това чрез имплементация на Layer-2 (L2) мащабиращи решения:

- Off-Chain Matching: Съчетаването на поръчки (поставяне и отменяне на bids/asks) се обработва извън основния блокчейн, което позволява незабавни, безплатни актуализации.

- On-Chain Settlement: Само окончателното уреждане на търговията (прехвърлянето на токени) се записва в Layer-1 блокчейна, защитено от криптографските доказателства на основната мрежа (нпр. ZK-Rollups или Optimistic Rollups).

Този хибриден подход позволява на L2 Order Book DEXs да предлагат скорост като CEX (стотици или хиляди транзакции в секунда) с сигурността и некостодийния характер на DeFi.

Кompромиси: Скорост срещу децентрализация

Основният компромис при използването на L2 Order Book DEX се отнася до нивото на децентрализация в процеса на съчетаване на поръчки:

| Характеристика | AMM DEX (напр. Uniswap) | Order Book DEX (напр. dYdX) |

|---|---|---|

| Източник на ликвидност | Децентрализирани, анонимни LPs | Централизирани пазарни твореци/търговци |

| Съчетаване на поръчки | Напълно on-chain чрез смарт договор | Off-chain оператор/sequencer |

| Скорост/Такси | По-бавна (L1) или умерена (L2), вариращи газ | Много бърза, почти нулеви търговски такси |

| Костоди | Некостодийна | Некостодийна |

Въпреки че средствата остават сигурни в портфейла на потребителя (некостодийни), потребителят разчита на централизиран оператор за управление на самата поръчкова книга. За професионални търговци, които ценят скоростта и конкретното изпълнение на цени пред всичко, този компромис често е приемлив.

Най-добър случай на употреба: Високочестотна търговия, търговия на сложни деривативи (перпетуални фючърси) и потребители, изискващи прецизно изпълнение на цени (лимитни поръчки) без високи газови разходи.

Ключови фактори за избор на DEX екосистема

Начинаещият трябва да подходи към процеса на подбор, като вземе предвид активите си и конкретните си финансови цели, вместо просто да гледа дневния търговски обем.

Тип актив и търговска цел

Природата на токените, които възнамерявате да замените, трябва незабавно да стесни избора ви:

| Търговска цел | Тип актив | Препоръчителна екосистема | Защо? |

|---|---|---|---|

| Общи замени (волатилни) | ETH, BTC, SOL, основни алткойни | Uniswap (V3) | Най-висока капиталова ефективност и най-дълбока ефективна ликвидност за некоррелирани активи. |

| Стабилни замени (фиксирани) | USDC, DAI, USDT, wBTC | Curve или Balancer (стабилни пулове) | Специализирани формули минимизират плъзгането при активи, които трябва да се търгуват 1:1. |

| Управление на портфейл | Кошница от 3+ токена, индексни фондове | Balancer (теглените пулове) | Осигурява автоматично ребалансиране и персонализирани съотношения на активи. |

| Напреднала търговия | Фючърси, високочестотна, лимитни поръчки | Order Book DEXs (L2) | Позволява прецизен вход/изход на цени и бързо изпълнение. |

Мрежови такси и ефективност на маршрутизиране

Екосистемата е неразделима от блокчейн мрежата, върху която работи, която определя разходите и скоростта на транзакциите (газови такси).

- Ethereum Mainnet (L1): Домакин на най-големите пулове на ликвидност (Uniswap, Curve), високите газови такси я правят непосилна за малки търговии. Замените в L1 обикновено са запазени за високовредностни транзакции или големи внасяния/изваждания на ликвидност.

- Layer-2 (L2) мрежи: Повечето основни DEX екосистеми (Uniswap, Balancer и всички Order Book DEXs) са развършени върху популярни L2 решения като Arbitrum, Optimism и Polygon. Тези L2 използват компресия, за да намалят газовите такси до няколко цента, правейки DeFi достъпна за търговци на дребно.

- Алтернативни блокчейни: Екосистеми като Solana или Avalanche хостват подобни AMM структури, но разчитат на различни механизми на консенсус за скорост. Тези мрежи обикновено предлагат ултра-ниски такси, макар и с по-малко дълбока ликвидност от Ethereum L2s за основни токени.

Най-добра практика: За рутинни замени под $10,000 винаги приоритизирайте DEX, развърнат върху основна Layer-2 мрежа, за да максимизирате запазването на капитал чрез минимизиране на газовите разходи.

Сигурност и одит

DEX е толкова сигурна, колкото основният ѝ смарт договор. Тъй като няма централен участник да ви защити, ако кодът бъде експлоатиран, одитите за сигурност са paramount.

- Одити на код: Репутационни екосистеми като Uniswap, Curve и Balancer са минали през множество строги одити от трети страни (от фирми като ConsenSys или CertiK). Винаги потвърждавайте, че DEX, който използвате, е одитван и тестван в реални условия с времето.

- Оценка на децентрализацията: Високодецентрализираните протоколи обикновено са по-сигурни. Ако протокол разчита на многосигнатурен портфейл, държан от няколко основатели за ключови актуализации, той носи по-висок централизиран риск („god mode“ ключ).

- Застраховане: Макар и рядко, някои DEXs или DeFi агрегатори предлагат ограничени застрахователни пулове срещу неуспех на смарт договор, макар това да не е стандартно и изисква внимателен преглед.

Навигатор на напреднали DEX функции и рискове

За тези, които стъпват в DeFi, разбиране на механиката на замяна и вродените рискове от предоставяне на ликвидност е от съществено значение за успешно взаимодействие с всяка DEX екосистема.

Разбиране на риска за доставчик на ликвидност (LP)

Ако целта ви е да печелите такси чрез внасяне на капитал в DEX пул, ставате доставчик на ликвидност, което ви излага на конкретни рискове, основно Impermanent Loss (IL).

IL се случва, когато ценовото съотношение на активите в пула ви се промени спрямо съотношението при внасяне. Ако цената на един актив скочи, докато другият остане стабилен, финансово щяхте да сте по-добре, просто като ги държите в портфейла си (HODLing). Загубите от ценовото разминаване (алтернативните разходи) се наричат непостоянна загуба.

Смекчаване на риска по екосистеми:

- Curve: Най-нисък риск от IL, тъй като активите се очаква да останат фиксирани 1:1.

- Balancer: Рискът от IL се разпределя през множество активи, потенциално смекчавайки волатилността, но общата сложност се увеличава.

- Uniswap V3: Най-висок риск от IL поради механизма на концентрация. Рискувате да бъдете напълно изместени от диапазона и да държите само обезценяващия се актив, ако пазарът се движи рязко.

Най-добри практики за изпълнение на замени

При взаимодействие с DEX изпълнявате търговия срещу високо специализиран смарт договор. Оптимизирането на този процес означава овладяване на два основни концепта: плъзгане и маршрутизиране.

1. Контрол на плъзгането

Slippage е разликата между очакваната цена на търговия и цената, на която тя реално се изпълнява. Плъзгането се случва, защото големите търговии изчерпват пула на ликвидност, каращи формулата за цена да реагира незабавно.

- Настройка на толерантност: Всяка DEX ви позволява да зададете Slippage Tolerance (обикновено 0.5% до 5%). Това е максималното неблагоприятно движение на цената, което сте готови да приемете.

- Ако зададете толерантност твърде ниска (нпр. 0.1%): Транзакцията вероятно ще се провали, ако цената се движи дори леко преди изпълнение, като загубите газовата такса.

- Ако зададете толерантност твърде висока (нпр. 5%): Рискувате да бъдете експлоатирани от Maximal Extractable Value (MEV) ботове, които наблюдават вашата чакаща голяма транзакция и вкарват своя пред вашата, за да спечелят от ценовото движение, което сте предизвикали.

Съвет: За основни двойки (като ETH/USDC) в дълбоки пулове (Uniswap L2), 0.5% до 1% обикновено е безопасно. За малък капитал с плитка ликвидност може да ви трябва 2% или повече.

2. Разбиране на маршрутизирането (агрегатори)

DEXs не работят в вакуум. Една замяна на токен може да бъде насочена през три различни DEX протокола и множество пулове, за да намери абсолютната най-добра цена.

DEX Aggregators (като 1inch или Paraswap) са сложни инструменти, които автоматично сканират цялата налична ликвидност през всички DEX екосистеми (Uniswap, Curve, Balancer и др.) и разделят търговията ви през различни пулове, за да минимизират плъзгането и разходите за транзакции.

Пример за ефективно маршрутизиране: Искате да замените $100,000 DAI за ETH.

- Агрегаторът определя, че замяната на $50,000 DAI за USDC в Curve (ниско плъзгане за стейбъли) и след това USDC за ETH в Uniswap V3 (най-добра ETH ликвидност) води до повече финално ETH, отколкото директната замяна в един DEX.

Най-добра практика: Винаги използвайте доверен DEX агрегатор за рутинни замени, за да се възползвате от специализираните силни страни на всички DEX екосистеми едновременно, вместо да се ограничите до една платформа.

Заключение

Еволюцията на децентрализираните борси от простия 50/50 модел към днешните специализирани екосистеми отбелязва значима точка на узряване за DeFi. Ключовото заключение за всеки крипто начинаещ е, че „най-добрата“ борса не е едно име, а основният технологичен модел, който най-добре отговаря на актива, който търгувате.

Дали приоритизирате ултра-ниско плъзгане на стейбълкойни с специализираната инварианта на Curve, максимизирате капиталовата ефективност за волатилни активи чрез концентрираната ликвидност на Uniswap V3, строите персонализиран портфейл върху гъвкавата архитектура на Balancer или изисквате скорост на ниво CEX от L2 Order Book – силата на DeFi е в модулността и специализацията ѝ.

Чрез разбиране на тези основни различия в инфраструктурата, преминавате от пасивен потребител към информиран участник, способен да използва децентрализираната финансова система безопасно и оптимално.