Децентрализираните финанси фундаментално промениха начина, по който активите се търгуват, ценят и разменят. В сърцето на тази трансформация лежи концепцията за ликвидност. В традиционните финанси ликвидността често се осигурява от централизирани пазарни мейкъри и големи институции, които улесняват търговията чрез поддържане на книги с поръчки. Появата на блокчейн технологията въведе радикална алтернатива, известна като Automated Market Maker. Тази иновация замени човешките посредници със смарт договори, позволявайки на потребителите да търгуват директно срещу басейн от активи, вместо срещу конкретен контрагент.

Пътуването започна с прости, постоянни формули, които демократизираха достъпа до пазарното създаване. Въпреки това ранните модели бяха неефективни по отношение на капитала. Ликвидността беше разпространена тънко през всяка възможна цена, което означаваше, че голяма част от капитала остава неподвижен. С узряването на сектора разработчиците търсеха решение на тези неефективности чрез сложни математически иновации.

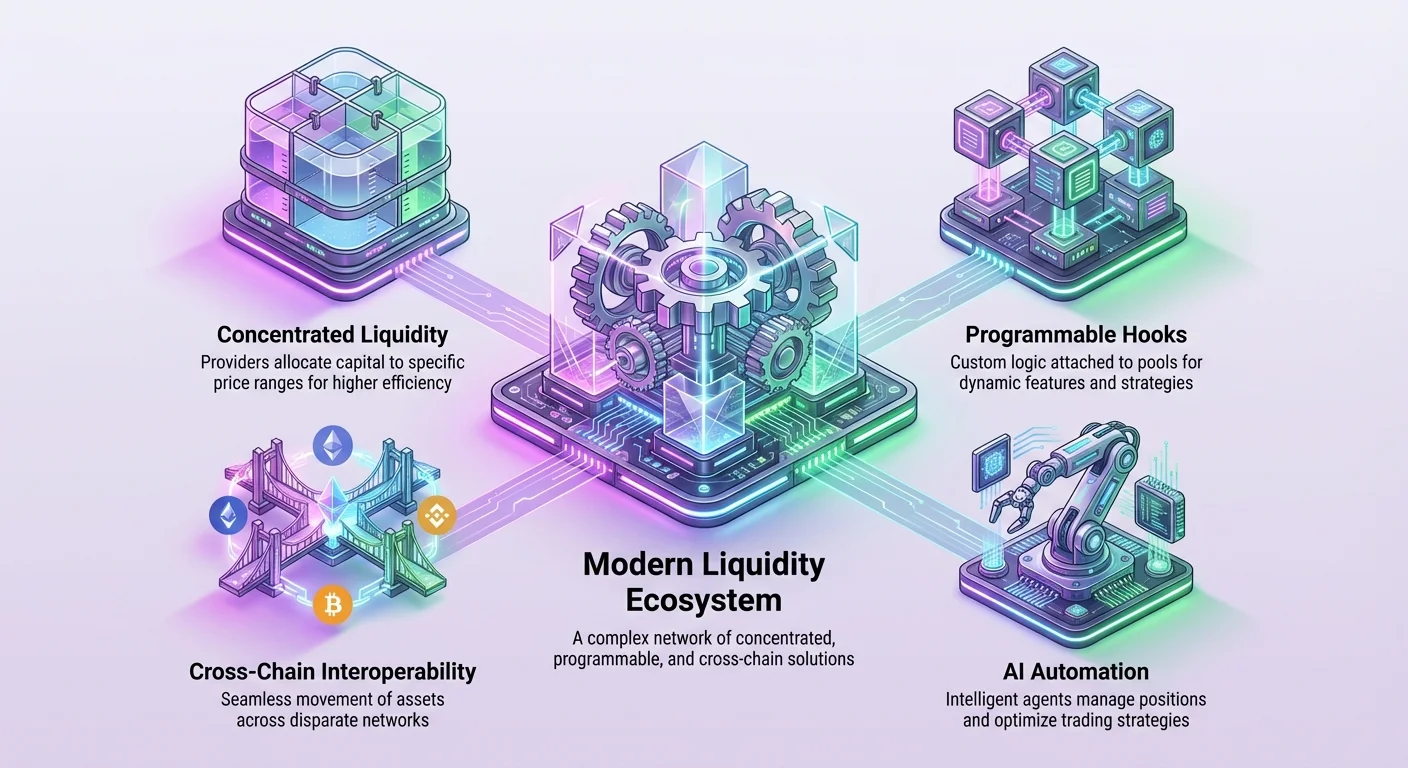

Днес присъстваме на нова ера на управление на ликвидността. Тази фаза се характеризира с концентрирани позиции, хибридни модели за търговия и междуверигова интероперабилност. Протоколите вече не само улесняват суапове. Те изграждат програмируемна инфраструктура, която позволява персонализирани стратегии за търговия, динамични структури на такси и безпроблемно движение на стойност през различни мрежи. Разбирането на тази еволюция изисква разглеждане на механиките на тези системи и накъде се насочват.

Основата на автоматизираните пазарни създатели

Първият пробив в децентрализирания обмен дойде с въвеждането на модела Automated Market Maker. За разлика от централизираните борси, които разчитат на книга с поръчки за съчетаване на поръчки за покупка и продажба, AMM-ите използват басейни с ликвидност. Потребителите, известни като доставчици на ликвидност, внасят двойки от токени в тези смарт договори. Това създава резерв от активи, до който търговците могат да получат достъп по всяко време без да имат нужда от съответен контрагент от другата страна на сделката.

Механизмът, който регулира тези сделки, е математическа формула. Най-честата вариация е формулата за постоянно произведение. Тя гарантира, че балансът на активите в басейна остава относителен към обема на търговията. Когато търговец купи един актив от басейна, той добавя другия актив, променяйки съотношението. Алгоритъмът автоматично коригира цената въз основа на това променящо се предлагане и търсене. Тази система предостави начин за стартиране на ликвидност за нови активи без да се разчита на професионални пазарни мейкъри.

Обяснена формулата за постоянно произведение

Основният механизъм, задвижващ ранните децентрализирани борси, е изненадващо прост. Често се изразява като x * y = k. В това уравнение x представлява количеството на един токен в басейна с ликвидност, а y – количеството на другия. Променливата k остава постоянна стойност. Тази формула диктува, че произведението на резервите винаги трябва да е равно на същото число след изпълнение на сделка (игнорирайки таксите).

Ако потребител иска да купи Token A от басейна, той трябва да внесе Token B. Това увеличава предлагането на Token B в басейна и намалява предлагането на Token A. За да се поддържа постоянната k, цената на Token A нараства експоненциално, тъй като става по-рядък в басейна. Тази автоматична корекция на цената елиминира нуждата от книга с поръчки. Тя гарантира, че винаги има налична ликвидност независимо от размера на сделката, макар че по-големите сделки ще пострадат от по-високо изплъзване на цената.

Предизвикателства с ефективността на капитала

Макар и революционна, първото поколение AMM-и се сблъсква със значителни ограничения относно ефективността на капитала. В стандартния модел ликвидността е разпределена равномерно по ценова крива, която варира от нула до безкрайност. Това означава, че капиталът на доставчика на ликвидност е разпространен през всяка възможна ценова точка за активите. За двойки от стейбълкойни или активи, които търгуват в тесен диапазон, това е крайната загуба.

Например, в басейн, съчетаващ две стейбълкойна, цената рядко се отклонява далеч от съотношение 1:1. Въпреки това в стандартен AMM голяма част от капитала е резервирана за ценови точки, които вероятно никога няма да бъдат достигнати, като един стейбълкойн да струва близо до нула или безкрайност. Това води до високо изплъзване за търговците и по-ниско генериране на такси за доставчиците на ликвидност спрямо вложения капитал. Решавайки тази неефективност, стана основен двигател за следващия етап от еволюцията на AMM.

Преходът към концентрирана ликвидност

Въвеждането на концентрирана ликвидност отбеляза ключов момент в архитектурата на децентрализирания обмен. Този модел позволява на доставчиците на ликвидност да дефинират конкретни ценови диапазони, в които техните капитали са активни. Вместо да разпространяват активи през безкрайна крива, доставчик може да избере да разпредели средствата си само в диапазон, където смята, че пазарът ще търгува. Това имитира дълбочината на книга с поръчки, като запазва автоматизираната природа на AMM.

Чрез концентриране на капитала доставчиците могат да печелят значително повече търговски такси с по-малко първоначална инвестиция. По-малко количество капитал, фокусиран върху тесен диапазон, може да улесни същия обем на търговия като много по-голямо количество, разпространено през безкраен диапазон. Това увеличава дълбочината на пазара около текущата цена, водейки до по-добри цени на изпълнение за търговците и по-високи потенциални доходи за доставчиците. Въпреки това тази иновация въведе нови слоеве на сложност и риск.

Разбиране на ценовите тикове и диапазони

За да се имплементира концентрирана ликвидност, ценовият спектър се разделя на дискретни интервали, известни като тикове. Доставчиците на ликвидност създават позиции, като избират долен и горен тик. Техният капитал след това се разпределя гладко през този конкретен диапазон. Ако пазарната цена остане в тези граници, доставчикът печели такси от всяка сделка, която се осъществи.

Този грануларно управление превръща предоставянето на ликвидност от пасивна дейност в активна стратегия. Доставчикът ефективно прави прогноза за пазарната волатилност. Ако избере много тесен диапазон, той улавя по-голям дял от таксите, когато цената е в тази зона. Въпреки това, ако цената излезе извън избраните тикове, позицията му става неактивна. Той спира да печели такси и активите му се конвертират изцяло в по-малко ценния токен от двойката, докато цената се върне в диапазона.

Рискът от временна загуба

Концентрираната ликвидност усилва концепцията за временна загуба. В стандартен басейн временната загуба възниква, когато цената на внесените активи се отклони от цената при внасяне. В концентрирана позиция този ефект се ускорява. Тъй като капиталът е разположен по-агресивно в тесна лента, скоростта, с която се променя състава на активите, е много по-висока.

Ако пазарната цена излезе от диапазона на доставчика, той остава с 100% от обезценяващия актив. Например, ако цената на Ethereum падне под избрания диапазон в басейн ETH/USDC, доставчикът ще завърши с държане само на Ethereum. Обратно, ако цената се качи над диапазона, той ще е продал целия си Ethereum за USDC преждевременно. Това изисква от доставчиците да наблюдават активно пазарите и да коригират диапазоните си, създавайки търсене на инструменти за автоматизирано управление и професионални стратегии.

Хибридни модели и програмируемна ликвидност

Докато индустрията преминава отвъд статичните модели на ликвидност, фокусът се измести към персонализация и модулност. По-новите протоколи въвеждат архитектура, която позволява на разработчиците да изграждат персонализирана логика директно върху слоя с ликвидност. Това създава хибридна среда, където предимствата на AMM-ите се сливат с функции, типични за централизираните финанси, като лимитни поръчки и динамични корекции на такси.

Този вълна от иновации най-добре се илюстрира с концепцията за "hooks". Това са външни смарт договори, които могат да се прикрепят към басейн с ликвидност. Те изпълняват конкретен код в ключови точки от живота на сделка, като преди изпълнение на суап или след модификация на ликвидността. Това отваря вратата за безкрайна функционалност без да се изискват промени в основния протокол.

Персонализиране на басейните с hooks

Hooks позволяват ниво на гъвкавост, което преди беше невъзможно в ригидните дизайни на AMM. Разработчиците могат да създадат басейни, които поддържат on-chain лимитни поръчки, където суап се изпълнява само ако цената достигне определена цел. Други приложения включват time-weighted average market makers (TWAMM), които помагат за изпълнение на големи поръчки през време, за да се минимизира ценовото въздействие.

Ползата от hooks се простира и към управлението и съответствието. Басейн може да бъде проектиран да изисква специфични проверки за верификация или да разпределя такси по уникален начин. Например, таксите могат динамично да се увеличават по време на висока волатилност, за да компенсират доставчиците на ликвидност за увеличения риск. Този модулен подход превръща DEX от проста приложение в платформа за финансова инженерия.

Ефективността на singleton архитектурата

Модерните децентрализирани борси също оптимизират основната си структура на договори, за да намалят разходите. Традиционните AMM често развръщат отделен смарт договор за всяка двойка токени. Това фрагментиране увеличава разходите за газ за потребителите, особено при multi-hop сделки, които минават през няколко басейна.

Решението е singleton архитектура. Този дизайн консолидира всички басейни с ликвидност в един смарт договор. Държейки всички баланси на едно място, протоколът ефективно елиминира нуждата от трансфер на токени между различни договори по време на сложен суап. Това значително намалява потреблението на газ. То също опростява процеса на управление на ликвидност през множество двойки, правейки цялата екосистема по-ефективна както за търговците, така и за разработчиците, които изграждат върху протокола.

Ролята на агрегаторите и автоматизацията

Сложността на концентрираната ликвидност и хибридните модели създаде бариера за вход за случайни потребители. Управлението на ценови диапазони, ребалансиране на портфейли и оптимизация за доход изисква технически знания и постоянно внимание. Това триене доведе до възхода на агрегатори за доходи и автоматизирани мениджъри на ликвидност. Тези платформи действат като слой над борсата, опростявайки потребителското изживяване, докато максимализират доходността.

Агрегаторите функционират чрез събиране на потребителски средства и развръщането им чрез автоматизирани стратегии. Например, потребител може да внесе стейбълкойни в хазна. Протоколът след това автоматично търси най-добрите възможности за доход в DeFi ландшафта. Той поема трудните задачи като избор на ценови диапазони, реинвестиране на такси и преместване на капитал между различни басейни или платформи за кредитиране, за да преследва най-високите доходи.

| Функция | Самостоятелен AMM | Агрегатор / Хазна |

|---|---|---|

| Усилие на потребителя | Високо (Ръчно задаване на диапазони) | Ниско (Внеси и забрави) |

| Стратегия | Статична или ръчно ребалансиране | Автоматизирано активно управление |

| Компоуниране на такси | Често ръчно | Автоматизирано / Авто-компоуниране |

Автоматизиране на генериране на доход

Протоколи като Yearn Finance пионерираха концепцията за автоматизирано yield farming. Тези системи използват сложни стратегии, включващи кредитиране, заемане и предоставяне на ликвидност през множество протоколи едновременно. За крайния потребител процесът е опростен до проста акция на внасяне. Протоколът поема тежестта, включително "zapping" на активи, което обединява множество стъпки на транзакции в една.

В контекста на концентрирана ликвидност автоматизацията е още по-критична. Автоматизираните мениджъри наблюдават цената на активите спрямо избрания диапазон на доставчика. Ако цената се приближи до края на диапазона, смарт договорът може автоматично да ребалансира позицията. Това включва теглене на ликвидността и пренареждане около новата цена, гарантирайки, че потребителят продължава да печели такси без да е онлайн 24/7.

Опростяване на взаимодействието с DeFi

Освен доходите агрегаторите решават проблема с фрагментацията. С ликвидност, разделена през десетки различни борси и вериги, намирането на най-добрата цена за сделка може да е трудно. DEX агрегаторите сканират всички налични източници на ликвидност, за да маршрутизират сделките ефективно. Те могат да разделят една голяма сделка през три различни басейна, за да минимизират изплъзването.

Този слой на абстракция е съществен за масовото приемане. Той позволява на потребителите да взаимодействат с DeFi без да разбира механиките на тикове, криви или взаимодействия със смарт договори. Чрез decoupling на сложността на протокола от потребителския интерфейс, агрегаторите служат като мост между напредналата финансова инфраструктура и всекидневните инвеститори.

Мащабиране на ликвидността с Layer 2 решения

Високите разходи за транзакции в основните блокчейни като Ethereum исторически ограничават потенциала на децентрализираните борси. Високите такси правят участието не печелившо за по-малките доставчици на ликвидност, тъй като разходът за ребалансиране на позиция може да надвиши спечелените такси. Това доведе до миграцията на ликвидност към Layer 2 решения за мащабиране и сайдчейни.

Платформи като Polygon еволюираха от прости сайдчейни в цялостни екосистеми на мащабираща инфраструктура. Чрез обработка на транзакции извън основната Ethereum верига и тяхното уреждане на партиди, тези мрежи намаляват разходите с порядъци на величината. Това намаляване на триенето е жизненоважно за здравето на AMM-ите. То позволява по-често ребалансиране, по-малки размери на сделки и стратегии за високочастотна търговия, които биха били невъзможни в мрежа с високи такси.

Технологията с нулево знание

Най-авангардната технология за мащабиране е Zero-Knowledge (ZK) Rollup. Решения като Polygon zkEVM позволяват на разработчиците да развръщат съвместими с Ethereum смарт договори в високо мащабируема среда. ZK-rollups използват криптографски доказателства, за да верифицират валидността на транзакциите без да разкриват основните данни, предлагащи както поверителност, така и масов пропускливост.

За децентрализираните борси ZK технологията предлага път към почти незабавна финалност и ниски разходи без компромис със сигурността. Тя активира "слой на стойност", където активите могат да текат свободно. Интеграцията на тези технологии улеснява споделена ликвидност през различни вериги. Вместо фрагментиране на ликвидността в изолирани силоси на различни Layer 2, нови архитектури позволяват унифицирани слоеве на ликвидност, където един басейн от активи може да обслужва сделки през цялата екосистема.

Бъдещето на междувериговия трейдинг

Крайният цел на мащабирането е да се създаде безпроблемно много-верижно изживяване. Концепции като Unichain и визията на Polygon 2.0 целят да свържат различни мрежи. Идеята е да позволи на потребител на една верига да търгува срещу ликвидност на друга верига прозрачно. Това намалява триенето от ръчно бриджване на активи, което често е бавно и рисковано.

Иновациите в тази област се фокусират върху създаване на специфични за приложения вериги (app-chains), съобразени за DeFi. Тези вериги могат да оптимизират времето си за блокове и пазарите на такси специално за търговия. Посвещавайки блоково пространство на транзакции на борсата, те предотвратяват натрупване от други дейности, като минтване на NFT, от повишаване на таксите за търговия. Това специализиране води до по-надеждна и професионална търговска среда.

Връзката с оракулите и цялостността на данните

Докато децентрализираните борси стават по-сложни, тяхната зависимост от точни външни данни нараства. Тук блокчейн оракули като Chainlink играят незаменима роля. Оракулът служи като мост между блокчейна (on-chain) и реалния свят (off-chain). Смарт договорите не могат по природа да получат достъп до данни извън тяхната мрежа, като цената на акциите на Apple или текущото време.

За хибридните борси и напредналите финансови продукти надеждните ценови фидери са задължителни. Докато простите AMM определят цената единствено въз основа на вътрешното предлагане и търсене, платформите за деривати и протоколи за кредитиране изискват външни референтни цени за безопасно функциониране. Оракулите агрегират данни от множество източници, за да предоставят tamper-proof ценови фид, който задейства ликвидации или урежда фючърсни договори.

Намаляване на пазарните манипулации

Една от критичните функции на оракулите в екосистемата на ликвидността е предотвратяването на манипулации. В чисто вътрешен модел на ценообразуване на AMM злонамерен актьор с голям капитал може временно да изкриви цената в басейн, за да експлоатира зависим протокол. Това често се нарича flash loan атака. Чрез референция към децентрализирана оракулна мрежа протоколите могат да верифицират, че цената в конкретен басейн отразява истинската глобална пазарна цена.

Ако вътрешната цена значително се отклони от оракуловата цена, системата може да паузира търговията или да ограничи цената на изпълнение. Този хибриден подход – използване на вътрешна AMM динамика за изпълнение, но външни оракули за верификация – създава много по-здрава модел на сигурност. Той позволява създаване на пазари за синтетични активи и токенизирани активи от реалния свят, разширявайки обхвата на това, което може да се търгува on-chain.

Управление и общностен контрол

Еволюцията на ликвидността не е само техническа; тя е и политическа. Децентрализираните борси се управляват от своите общности чрез токени. Активи като UNI, YFI и POL представляват гласувална сила. Това премества контрола от корпоративно управление в разпределена мрежа от заинтересовани страни. Държателите на токени гласуват за критични параметри като нива на такси, разпределение на хазна и развръщане към нови блокчейни.

Моделите на управление стават по-сложни. По-нови проекти като World Liberty Financial експериментират с токени само за управление, които се фокусират строго върху властта за вземане на решения без директно споделяне на приходи. Това разграничение често се диктува от регулаторни съображения. Целта е да се поддържа съответствие, като се гарантира, че протоколът остава децентрализиран и отзивчив към потребителската база.

Ролята на стратегическите хазни

Управлението също включва управлението на масивни хазни на протоколи. Проектите все повече използват натрупаните такси, за да диверсифицират държанията си. Протокол може да държи смес от стейбълкойни, Bitcoin и Ethereum, за да гарантира дългосрочна устойчивост. Това стратегическо управление на резервите е подобно на управлението на корпоративни балансови отчети, но изпълнявано чрез прозрачни смарт договори.

Общностните гласове определят как се развръщат тези средства. Те могат да се използват за финансиране на грантове за развитие, инцентивизиране на ликвидност в специфични басейни или дори инвестиране в други DeFi протоколи за изграждане на стратегически партньорства. Тази икономическа координация позволява на децентрализираните борси да функционират като автономни субекти, които растат и се адаптират въз основа на колективния интелект на заинтересованите страни.

Пресечната точка между AI и ликвидността

Бъдещето на децентрализирания обмен силно се пресича с изкуствения интелект. Докато стратегиите за търговия стават по-сложни, човешкият ръчен вход става по-малко ефективен. Влизаме в фаза, където AI агенти ще управляват позиции на ликвидност, ще изпълняват арбитражни сделки и ще оптимизират пътища на маршрутизация. Проекти като NodeAI изграждат инфраструктурата за задвижване на тези изчисления.

AI изисква масивна изчислителна мощ, особено GPU. Появяват се децентрализирани мрежи за инфраструктура, за да предоставят този хардуер. Чрез свързване на неактивна GPU мощ с AI разработчици, тези мрежи позволяват обучение на модели, които могат да анализират пазарното настроение и on-chain данни в реално време.

Автономни търговски агенти

В близкото бъдеще предоставянето на ликвидност може да бъде доминирано от AI агенти. Тези автономни софтуерни програми могат да наблюдават стотици басейни с ликвидност едновременно. Те могат мигновено да изчислят оптималния ценов диапазон за V3 позиция въз основа на историческа волатилност и текущ обем. Когато пазарът се промени, AI агентът може да тегли и пренарежда ликвидността по-бързо и точно от всеки човек.

Тази автоматизация облагодетелства екосистемата, като гарантира, че пазарите винаги са ефективни. Тя намалява спредовете между цените на покупка и продажба и гарантира, че ликвидността е налична точно там, където е нужна. За държателя на токени това означава внасяне на средства в смарт договор, управляван от AI, ангажирайки се в пасивна инвестиционна стратегия, която използва най-новите технологии за максимален доход при управление на риска.

Заключение

Ландшафтът на децентрализирания обмен се трансформира от прост експериментален код в сложна финансова инфраструктура. Онова, което започна с основни суапове на токени, еволюира в многослойна екосистема от концентрирана ликвидност, програмируемни hooks и междувергови мрежи. Преходът от формулата за постоянно произведение към активно управление на позиции отключва ефективност на капитала, позволявайки на DeFi да се конкурира по-агресивно с традиционните финанси.

Решенията за мащабиране и агрегаторите допълнително демократизират достъпа, намалявайки бариерите за потребители и разработчици. Интеграцията на децентрализирани оракули гарантира, че тези системи остават сигурни и свързани с глобалните пазарни реалности, докато токените за управление гарантират, че системите остават собственост на общностите си. Докато AI агентите поемат ролята на активни мениджъри, границата между автоматизиран код и интелигентна търговия се размива още повече.

Траекторията сочи към унифициран, високо ефективен слой на стойност за интернет. В това бъдеще ликвидността не е статична; тя е интелигентна, програмируема и текуча. Тя се движи мигновено там, където е нужна, управлявана от прозрачни протоколи и защитена от напредната криптография. Тази еволюция изгражда основата за финансова система, която е отворена, достъпна и устойчива.

Бъдещето на финансовете не е само децентрализирано; то е интелигентно, модулно и безкрайно програмируемо.