Цифровата икономика се премести от прост прехвърляне на стойност към сложна, програмируема екосистема. В основата на този преход лежи набор от технологии, често наричан децентрализиран стек. Тази архитектура не разчита на единствен сървър или авторитет. Вместо това тя функционира чрез разпределена мрежа от компютри, които валидират и записват транзакциите. Тази структура фундаментално променя начина, по който се създават, достъпват и поддържат финансовите продукти.

В традиционния свят финансовите услуги са изолирани. Банките, застрахователните компании и борсите работят в затворени системи, които не си говорят. Децентрализираният стек обръща този модел. Той създава отворена среда, в която приложенията могат да взаимодействат безпроблемно. Тази интероперабилност позволява създаването на напълно нови финансови инструменти, които преди са били невъзможни.

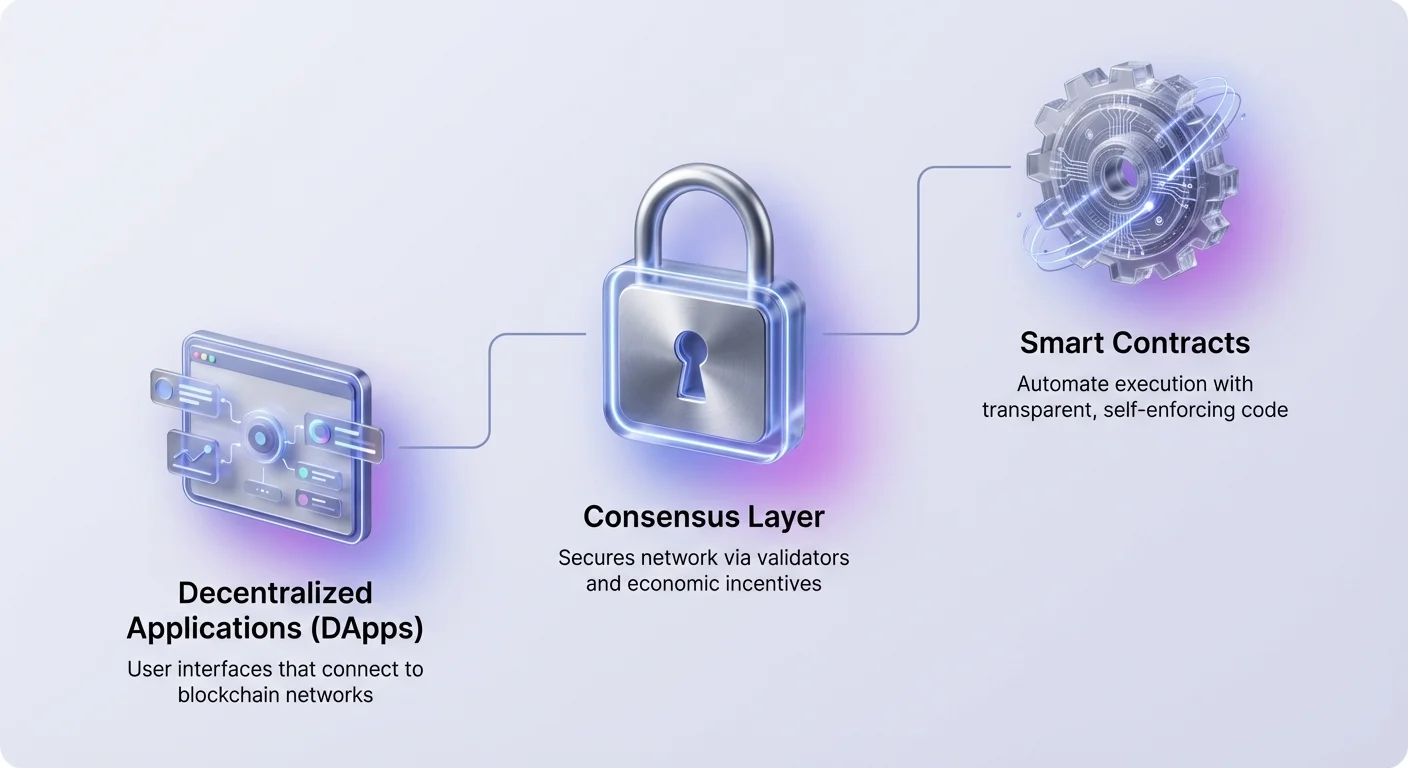

Стекът се състои от няколко различни слоя. В долната част механизмите за консенсус осигуряват мрежата. Над тях умните договори осигуряват логиката за автоматизация. Отгоре децентрализираните приложения предлагат потребителски интерфейси за взаимодействие. Разбирането как функционират тези слоеве е от съществено значение за навигация в съвременния крипто пейзаж.

Основата на автоматизацията: Умни договори

Двигателят на децентрализирания стек е умният договор. Това са самоизпълняващи се програми, съхранени в блокчейн, които се изпълняват, когато са изпълнени предварително определени условия. За разлика от традиционните договори, които изискват адвокати или нотариуси за принудително изпълнение, умните договори се принуждават сами чрез код. Те автоматизират изпълнението на споразумение, така че всички участници могат да са сигурни в резултата незабавно.

Тъй като тези договори съществуват в децентрализирана мрежа, те са прозрачни и неизменни. След като бъдат разгърнати, кодът не може да бъде променен от една страна. Това създава детерминистична среда, в която потребителите не трябва да се доверяват на централен авторитет. Те трябва само да се доверяват на логиката на самия код. Този преход намалява риска от контрагент и елиминира необходимостта от посредници в много финансови транзакции.

Въпреки това, неизменността на умните договори е нож с две остриета. Докато предотвратява манипулации, тя също означава, че грешките в кода са постоянни, докато не се разгърне нов договор. Това прави процеса на разработка критичен. Разработчиците трябва да се уверят, че логиката е здравословна и без уязвимости, преди парите да потекат в системата.

Слоят на интерфейса: Децентрализирани приложения

Потребителите взаимодействат с блокчейна предимно чрез децентрализирани приложения, или DApps. DApp функционира подобно на стандартно уеб приложение, но се свързва с блокчейн мрежа вместо с централизирана база данни. Фронтендът изглежда познат, но задната логика работи в разпределена мрежа. Тази архитектура гарантира, че нито една единица не може да спре приложението или да цензурира достъпа на потребителите.

За да използват DApp, индивидите свързват дигитален портфейл вместо да създават потребителско име и парола. Този портфейл действа като паспорт в екосистемата. Той съдържа частните ключове и активите на потребителя, позволявайки им да подписват транзакции и да взаимодействат директно с умни договори. Този модел дава на потребителите пълен контрол над техните данни и средства.

DApp-ите обхващат широк спектър от категории. Докато финансовите приложения са най-проминентни в момента, технологията поддържа игри, социални медии и управление на идентичност. В всеки случай DApp служи като мост между сложния код на блокчейна и крайния потребител. Тя опростява преживяването, като запазва предимствата на децентрализацията.

Финансови примитиви и DeFi протоколи

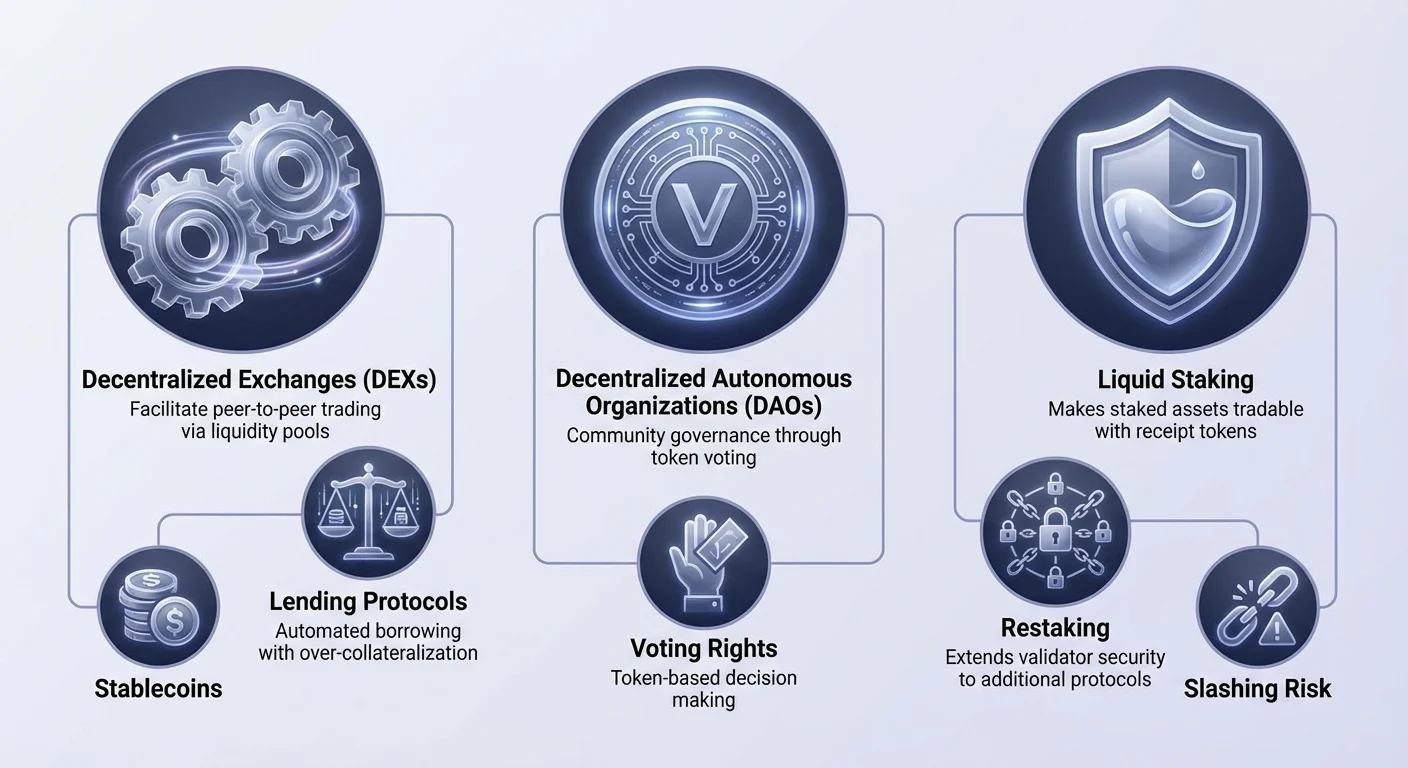

Децентрализираните финанси, или DeFi, представляват най-зрело внедряване на DApps и умни договори. Те преграждат традиционните финансови инструменти върху отворени релси. Екосистемата разчита на модулни „парични лего“ блокчета, които могат да се комбинират за създаване на сложни финансови стратегии.

Децентрализирани борси и ликвидност

Основен стълб на DeFi е децентрализираната борса (DEX). За разлика от централизираните аналози, DEX-ите не поемат контрол над средствата на потребителите. Вместо това те улесняват директна търговия между пиъри чрез умни договори. Много DEX-и използват модел, известен като автоматизиран пазарен мейкър (AMM).

В AMM системата традиционните борсови книги се заменят от пулове за ликвидност. Потребителите внасят двойки активи в тези пулове, за да улеснят търговията за другите. В замяна доставчиците на ликвидност печелят част от таксите за търговия. Този механизъм crowdsourciра ликвидността, позволявайки на всеки да стане пазарен мейкър и да печели доходност от своите неактивни активи.

Автоматизирано отпускане на заеми и заемане

Протоколите за отпускане на заеми революционизираха достъпа до кредит. В традиционните финанси получаването на заем изисква проверки на кредитния рейтинг и банкова история. В DeFi процесът е без разрешения и автоматизиран. Потребителите внасят крипто активи в умен договор, за да печелят лихва, докато заемополучателите теглят средства срещу колатерал.

За да управляват риска без човешки кредитен служител, тези протоколи обикновено изискват свръхколатерализация. Например, заемополучател може да се наложи да внесе Ethereum на стойност 200 долара, за да заеме стабилни монети на стойност 100 долара. Ако стойността на колатерала падне под определен праг, умен договор автоматично ликвидира актива, за да изплати заема. Това гарантира платежоспособността на пула за заеми.

Стабилни монети и деривативи

Волатилността е постоянна в крипто пазара. Стабилните монети се справят с това, като фиксират стойността си към стабилен актив, обикновено щатски долар. Те служат като критичен мост, позволявайки на потребителите да останат в крипто екосистемата без излагане на масивни ценови колебания. Те са основното средство за обмен в DeFi протоколите.

Деривативите и пазарите за прогнози разширяват полезността на стека още повече. Потребителите могат да търгуват вечни фючърси или да спекулират върху реални събития без посредници. Тези пазари работят 24/7 и предлагат глобален достъп, премахвайки географските ограничения, често срещани в традиционната търговия с деривативи.

Управление чрез DAOs

Децентрализираният стек изисква нов метод за организация. Децентрализираните автономни организации (DAOs) изпълняват тази роля. DAO е субект, представен от правила, кодирани като компютърна програма, която е прозрачна, контролирана от членовете на организацията и не е повлияна от централно правителство.

| Характеристика | Традиционна корпорация | DAO |

|---|---|---|

| Управление | Хиерархично | Плоско / Разпределено |

| Приняване на решения | Съвет на директорите | Гласуване на притежателите на токени |

| Прозрачност | Частно | Публично в блокчейн |

В DAO управленските права често са токенизирани. Притежателите на родния токен на проекта могат да гласуват за предложения, като ъпгрейди на протокола или разпределение на хазната. Умните договори след това автоматично изпълняват резултата от гласуването.

Тази структура позволява глобална координация без сложни правни документи. Тя подравнява стимулите на общността със успеха на протокола. Въпреки това тя също въвежда предизвикателства относно апатия на гласуващите и концентрацията на гласувателната сила сред големите притежатели.

Консенсус на мрежата и стейкинг

Под слоя на приложенията лежи механизъмът за консенсус. Това е системата, която осигурява мрежата и валидира транзакциите. Докато ранните блокчейни използваха енергоемък маунинг, съвременните мрежи в голяма степен разчитат на Proof of Stake (PoS).

Еволюцията на консенсуса

Proof of Stake заменя изчислителната работа с финансов ангажимент. Валидаторите заключват, или „стейкват“, определено количество от родната криптовалута на мрежата. Този стейк действа като депозит за сигурност. Ако валидатор действа злонамерено или не поддържа своя възел, част от стейка му може да бъде отрязана, което означава, че се унищожава или конфискува.

Този икономически модел подравнява сигурността на мрежата със стойността на актива. Колкото повече стойност е стейкната, толкова по-скъпо става за нападател да компрометира веригата. В замяна на осигуряването на мрежата валидаторите получават награди за стейкинг, подобни на лихвени плащания.

Отговорностите на валидаторите

Валидаторите са отговорни за предлагане на нови блокове и проверка на работата на другите. За повечето потребители управлението на специален валидаторски възел е твърде техническо. Следователно много участват чрез делегиране.

Делегирането позволява на потребител да присвои теглото си за гласуване на професионален валидатор, като запазва икономическите ползи от стейкинга. Това намалява бариерата за влизане, позволявайки на всеки с родния токен да допринесе за сигурността на мрежата и да печели пасивни награди.

Оптимизиране на капиталовата ефективност с ликвиден стейкинг

Значително ограничение на традиционния стейкинг е неликвидността. Когато активите са стейкнати, те са заключени в умен договор и не могат да се използват за търговия или колатерал. Това създава конфликт за потребителите, които искат да подкрепят мрежата, но също искат да използват капитала си в DeFi.

Ликвидният стейкинг разрешава тази неефективност. Когато потребител стейква чрез протокол за ликвиден стейкинг, той получава токен за потвърждение в замяна. Този токен представлява претенцията му върху стейкнатия актив плюс натрупаните награди. Например, стейкинг на Ethereum може да даде токен, който проследява стойността на този Ether.

Тези токени за ликвиден стейкинг (LSTs) са свободно търгуеми. Те могат да се използват като колатерал в протоколи за заеми или да се търгуват на DEX-и. Това позволява на същия капитал да бъде продуктивен на две места едновременно. Активът осигурява основния блокчейн, докато токенът за потвърждение генерира доходност или осигурява ликвидност в DeFi екосистемата.

Разширяване на хоризонтите на сигурността: Restaking

Концепцията за restaking представлява следващата еволюция в ефективността на сигурността на блокчейн. Тя позволява доверието, установено в една мрежа, да се разшири към други. Традиционно всяка нова децентрализирана услуга, като оракул или мост, трябва да стартира собствени валидатори и икономическо доверие. Това е скъпо и често води до фрагментирана сигурност.

Механизмите на споделената сигурност

Restaking позволява на валидаторите да преизползват стейкнатия си капитал за осигуряване на допълнителни протоколи. Чрез включване към нови условия за отрязване, валидатор може да ангажира съществуващия си стейк за осигуряване на множество услуги едновременно. Това агрегира сигурността, позволявайки на по-малки протоколи да наследят здравословните гаранции за сигурност на голям блокчейн като Ethereum.

Има два основни метода за това. Native restaking включва насочване на credential-ите за теглене към restaking умни договори. Те стартират допълнителен софтуер за валидиране на новите услуги. Liquid restaking, от друга страна, включва внасяне на LSTs в протокол за restaking, който след това управлява делегирането към оператори.

Рискове от рехипотекализацията

Докато рестейкингът увеличава капиталовата ефективност и потенциала за награди, той въвежда натрупани рискове. Най-проминентният е рискът от слешинг. Тъй като същият капитал осигурява множество мрежи, технически дефект или злонамерен акт може да доведе до глоби във всички тях.

Освен това рестейкингът добавя слоеве на сложност към екосистемата. Той създава мрежа от зависимости, където отказ в един протокол може да се разпространи към другите. Съществуват също притеснения относно централизацията, тъй като валидаторите, които поемат повече риск за по-високи доходи, могат да привлекат мнозинството от капитала, отслабвайки децентрализираната природа на базовия слой.

Управление на рисковете в децентрализирания стек

Децентрализираният стек предлага огромна мощ, но прехвърля бремето на сигурността към потребителя. Без банки да обръщат транзакциите, грешките често са необратими. Разбирането на специфичните рискове, свързани с DApps и умните договори, е от съществено значение за запазване на активите.

Технически уязвимости

Кодът се пише от хора и човешката грешка е неизбежна. Умните договори могат да съдържат бъгове, които хакери използват за източване на средства. Дори протоколите, аудитирани от фирми за сигурност, не са имунизирани. Аудитът намалява риска, но не го елиминира.

Потребителите трябва да се пазят от "rug pulls", където разработчиците изоставят проекта и открадват средствата. Това често се случва в нови, непроверени проекти с нереалистично висока доходност. В тези сценарии кодът може да позволява на създателите да сечат безкрайни токени или да източват ликвидните пулове, оставяйки инвеститорите с безценни активи.

Оперативна сигурност

Фишингът е разпространена заплаха в пространството на Web3. Нападателите създават фалшиви уебсайтове, които имитират легитимни DApps. Ако потребител свърже портфейла си към злонамерен интерфейс, той може непреднамерено да подпише транзакция, която дава на нападателя разрешение да харчи средствата му.

Проверяването на URL е първата линия на защита. Освен това потребителите трябва да проверяват за икони за заключване в браузъра и да разчитат на отметки за често използвани услуги. Откритата природа на стека означава, че всеки може да разгърне договор, затова должната проверки е отговорност на индивида.

Заключение

Децентрализираният стек представлява фундаментална преструктуризация на цифровата стойност. Чрез налагане на DApps и умни договори върху здрави механизми за консенсус, той позволява финансова система, която е отворена, прозрачна и автоматизирана. От основната сигурност на стейкинга до капиталовата ефективност на рестейкинга, всеки слой се изгражда върху предишния, за да създаде свързана екосистема.

Докато иновацията предоставя нови възможности за доходност и участие, тя изисква по-високо ниво на техническа грамотност. Премахването на посредниците дава сила на потребителите, но премахва и мрежите за безопасност от традиционните финанси. С узряването на технологията разграничението между тези слоеве може да се размие, но основните принципи на самоуправление и проверяем код ще останат централни.

Децентрализираният стек ви дава сила да сте своя собствена банка, при условие че проверявате всяко взаимодействие.