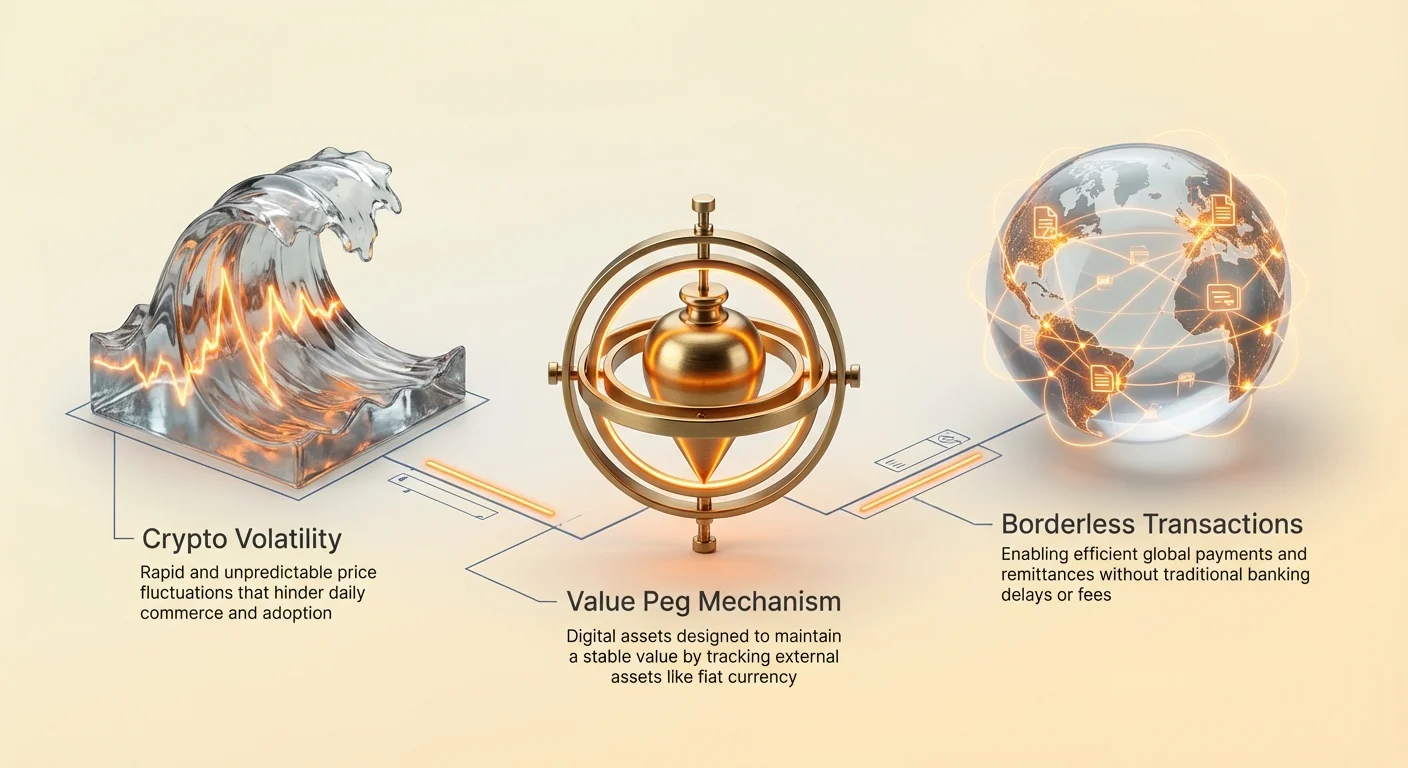

Пазарът на криптовалути се характеризира с динамични движения на цените. Докато тази волатилност привлича търговци, търсещи значителни печалби, тя представлява фундаментална пречка за приемането на цифровите активи за ежедневна търговия. За да функционира ефективно една валута като средство за обмен или единица за сметка, тя изисква предсказуема стойност. Ако покупателната способност на един цифров актив силно колеблее в рамките на един час, той става непрактичен за покупка на бакалия, плащане на наем или уреждане на международни бизнес договори.

Този конкретен недостатък в екосистемата на крипто доведе до развитието на стабилкоини. Това са цифрови активи, проектирани да минимизират волатилността на цените чрез фиксиране на стойността им към стабилен външен актив, най-често щатски долар. Като комбинират скоростта и безграничния характер на блокчейн технологията с относителната стабилност на фиатната валута, стабилкоините служат като критичен мост между традиционните финанси и децентрализирания уеб. Те позволяват на потребителите да съхраняват стойност и да извършват транзакции глобално, без да напускат блокчейн среда.

Търсенето на тези активи расте експоненциално. Първоначално използвани предимно от търговци за фиксиране на печалби по време на спадове на пазара, тяхната полезност се разшири значително. Днес бизнесът ги използва за ефективни трансгранични уреждания, а индивиди в икономики с висока инфлация ги използват за запазване на богатството си. Разбирането на механиките, типовете и рисковете на тези активи е от съществено значение за навигиране в съвременната цифрова икономика.

Еволюцията на паричните системи

От стоки към фиат

Историята на парите разкрива постоянен търсене на ефективност и стабилност. Ранните общества разчитаха на бартерни системи, които бяха ограничени от необходимостта от двойно съвпадение на желанията. И двете търгуващи страни трябваше да желаят точно това, което другата предлага. Тази неефективност доведе до приемането на пари от стоки, като морски черупки или злато. Тези предмети притежаваха вътрешна стойност и рядкост, което ги прави ефективни средства за обмен.

С разрастването на икономиките носенето на тежки метали стана непрактично. Това подтикна създаването на репрезентативни пари, където хартиени сертификати представляваха претенция върху физическа стока, съхранявана в хранилище. Накрая това еволюира в съвременната фиатна система. Фиатната валута не е подкрепена от физически стоки, а от правителствен декрет и обществено доверие. Докато е гъвкава, фиатните системи са уязвими към инфлация, където покупателната способност на парите намалява с времето поради разширяване на предлагането.

Цифровата трансформация

Въвеждането на Bitcoin отбеляза преход към цифрова рядкост. За разлика от фиатната валута, която може да бъде отпечатана по воля от централните банки, много криптовалути имат фиксирани графици на предлагане. Въпреки това пазарната оценка на тези децентрализирани активи се определя единствено от динамиката на търсене и предлагане, което води до висока волатилност.

Стабилкоините се появиха, за да запълнят този конкретен пропуск в еволюционната времева линия. Те се опитват да предложат най-доброто от двата свята: стабилността на фиатните валути и технологическите предимства на криптовалутите. Те функционират върху децентрализирани мрежи, позволявайки 24/7 трансфери и програмиране, докато поддържат стойност, която потребителите разпознават и разбират. Този хибриден подход ги прави едно от най-широко използваните приложения на блокчейн технологията.

Полезността на стабилните цифрови активи

Първоначалният основен случай на използване за стабилкоините се въртеше около търговията с криптовалути. Когато търговец смята, че пазарът ще падне, преобразуването на волатилни активи като Bitcoin в стабилкоин им позволява да защитят капитала си, без да се връщат към фиатна валута. Този процес избягва забавянията и таксите, свързани с традиционните банкови трансфери. Средствата остават в блокчейна, готови да бъдат развернати незабавно при промяна на пазарните условия.

Освен търговията стабилкоините революционизират глобалните плащания. Традиционните международни трансфери често отнемат дни за уреждане и включват високи такси от множество посредници. Транзакциите със стабилкоини се уреждат за минути, независимо от географското разстояние. Тази ефективност е особено ценна за преводи, където работници изпращат пари на семейства в други страни. Като заобикалят традиционните релси, повече стойност стига до предназначените получатели.

В региони с хиперинфлация стабилкоините предлагат спасителна връзка. Когато националната валута бързо губи стойност, гражданите често се сблъскват със строги капиталови контроли, които им пречат да купуват чуждестранна валута. Стабилкоините предоставят цифрова алтернатива, позволявайки на индивидите да държат активи, номинирани в щатски долари чрез смартфон. Това действа като защита срещу девалвацията на местната им покупателна способност, предлагащи икономическа свобода в ограничителни среди.

Централизирани механизми за стабилност

Модели с подкрепа от резерви

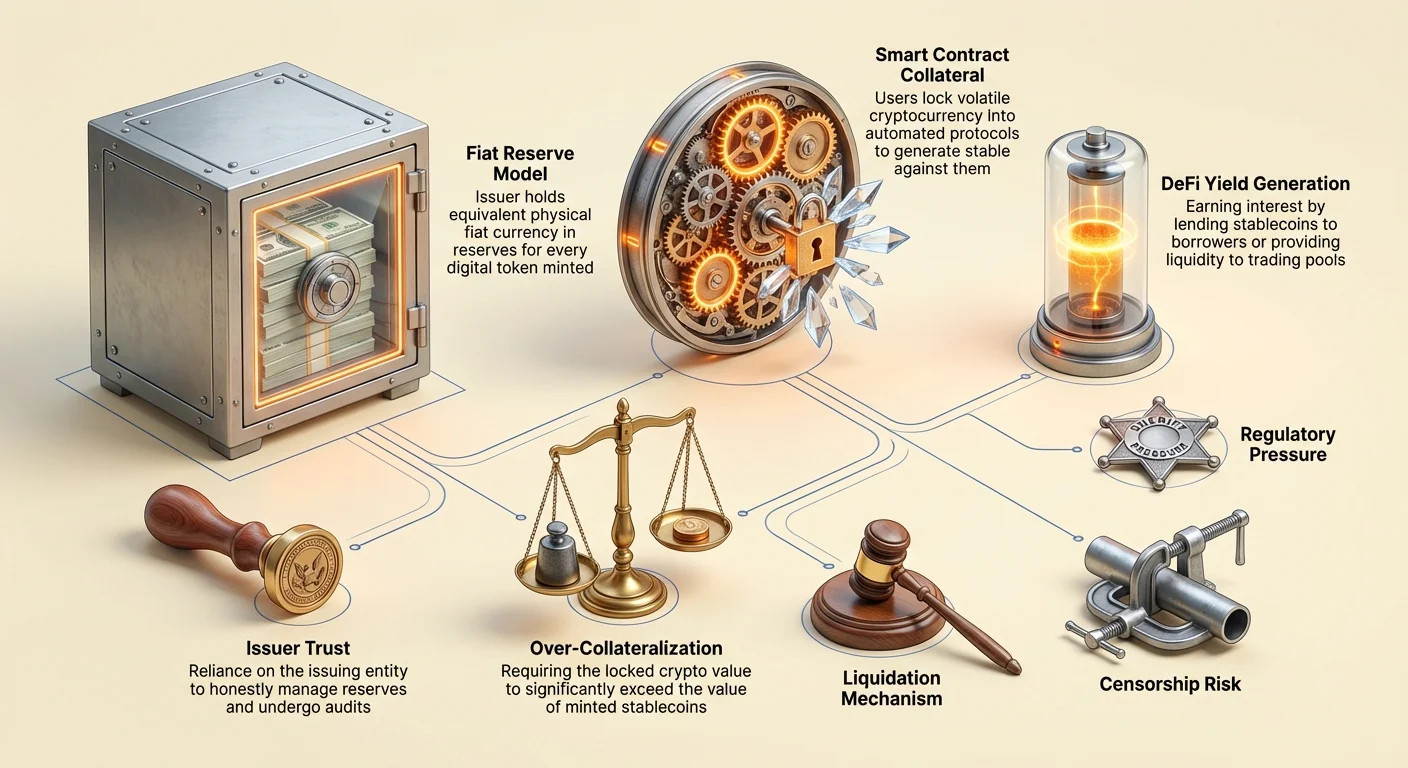

Най-разпространеният вид стабилкоин е централизираният модел с подкрепа от резерви. В тази система централен издател създава цифрови токени, които представляват фиатна валута, държана в банкова сметка. За всеки издаден единица стабилкоин в блокчейна компанията твърди, че държи еквивалентна единица фиатна валута, като щатски долар, в резерв. Токени като USDT и USDC работят по този принцип.

Потребителите теоретично могат да изтеглят токените си срещу основната фиатна валута по всяко време. Тази 1:1 подкрепа предоставя силна психологическа увереност в стойността. Механизмът е прост: когато потребител депозира долари при издателя, се сечат нови токени. Когато токените се изтеглят, те се изгарят и доларите се връщат на потребителя. Това разширява и свива цифровото предлагане, за да съответства на резервите в съхранение.

Ролята на доверието

Този модел силно разчита на доверие. Потребителите трябва да вярват, че издаващата компания наистина притежава резервите, които твърди, че има. За разлика от децентрализирани активи, където регистърът е публичен и верифицируем чрез код, резервите на централизиран стабилкоин се държат в частни банкови сметки. Това въвежда риск от контрагент. Ако издателят лошо управлява средствата или се сблъска с регулаторни действия, фиксирането може да бъде застрашено.

За да поддържа увереността, уважаване издаващи компании преминават периодични одити или аттестации от трети страни счетоводни фирми. Тези отчети се публикуват, за да се провери, че активите в банката съответстват на токените в обращение. Въпреки това качеството и честотата на тези отчети варират между издавачите. Разчитането на традиционна банковата инфраструктура също означава, че тези активи подлежат на същите регулации и ограничения като наследствената финансова система.

Проблеми с прозрачността и верификацията

Престъпването между корпоративната тайна и публичните блокчейн регистри създава уникални предизвикателства за централизираните стабилкоини. Докато движението на токените е видимо в блокчейна, подкрепящите активи остават непрозрачни. Контроверзии исторически обграждат определени издавачи относно състава на резервите им. Често възникват въпроси дали резервите се държат в ликвидни пари или в по-рискови търговски книжа и корпоративни облигации.

Ако значителна част от резервите се държи в неликвидни или волатилни активи, сценарий „напад над банката“ може да бъде катастрофален. Ако твърде много потребители се опитат да изтеглят токените си едновременно, издателят може да се затрудни да конвертира не-дневните си активи достатъчно бързо, за да задоволи търсенето. Това несъответствие в ликвидността е основен рисков фактор за притежателите на централизирани стабилкоини.

Освен това регулаторните органи глобално по-отблизо проверяват тези резерви. Изискванията за пълна прозрачност и строги капиталови изисквания нарастват. В някои юрисдикции издавачите сега са задължени да държат резерви единствено в висококачествени ликвидни активи, за да се гарантира, че изтеглянето винаги е възможно. Този регулаторен натиск тласка индустрията към по-голяма прозрачност, но увеличава разходите за съответствие за издавачите.

Децентрализирани протоколи

Позиции с обезпечени дългове

Децентрализираните стабилкоини се целят да премахнат необходимостта от централен орган. Вместо да доверяват на компания, потребителите доверяват на смарт договори и код. Най-успешната версия на това е моделът Collateralized Debt Position (CDP), използван от протоколи като MakerDAO за създаване на DAI. В тази система потребителите заключват волатилни крипто активи, като Ethereum, в смарт договор като обезпечение.

След като обезпечението е заключено, потребителят може да генерира конкретно количество стабилкоини като заем срещу крипто активи си. Ключово е, че тези заеми трябва да са надобезпечени. Това означава, че стойността на заключената крипто трябва да надвишава стойността на секнатите стабилкоини. Например, потребител може да трябва да заключи Ethereum на стойност $150, за да секне DAI на стойност $100. Този буфер предпазва системата от волатилността на обезпечителния актив.

Механизми за ликвидация

Стабилността на децентрализиран стабилкоин зависи от строги механизми за ликвидация. Ако стойността на обезпечението падне под определен праг, смарт договорът автоматично продава обезпечението, за да изплати дълга и да изгори стабилкоините. Това гарантира, че циркулиращото предлагане остава напълно обезпечено, дори ако пазарът срине.

Този процес е без разрешения и автоматизиран. Няма човешки мениджър, който да решава кога да ликвидира; кодът изпълнява продажбата въз основа на ценови хранилища. Докато това премахва централизирани точки на отказ, то въвежда сложност. Потребителите, управляващи CDP, трябва активно да следят коефициентите на обезпечението си, за да избегнат глоби за ликвидация. Този модел заменя контрпарти риска на централизираните издавачи с техническите и пазарни рискове от управлението на сложни финансови позиции.

Алгоритмичният експеримент

Трета, по-рискова категория са алгоритмичните или сеигорирани стабилкоини. Тези протоколи се опитват да поддържат фиксиране без пълно обезпечение. Вместо това използват сложни алгоритми и стимули от теорията на игрите, за да управляват търсене и предлагане. Най-скандалният пример беше TerraUSD (UST), който използваше двутокенова система с волатилен сестрински токен LUNA.

Механизмът насърчаваше арбитраж. Ако UST се търгува над $1, потребителите можеха да изгорят LUNA на стойност $1, за да секнат 1 UST, да го продадат с печалба и да увеличат предлагането на UST, за да свалят цената. Обратно, ако UST падне под $1, потребителите можеха да изгорят UST, за да секнат LUNA на стойност $1, намалявайки предлагането, за да вдигнат цената. Това напълно разчиташе на вярата на пазара във волатилния сестрински токен.

Когато увереността се разпадна, тези системи исторически се сблъскваха със „спирала на смъртта“. През май 2022 г. масова продажба счупи фиксирането на UST. Алгоритъмът отчаяно секна трилиони LUNA токени в безполезен опит да възстанови баланса, правейки обезпечението безполезно. Това събитие унищожи милиарди долари стойност и подчерта екстремните опасности от недобезпечена финансова инженерия в крипто пространството.

Генериране на доходност върху стабилни активи

Възможности в децентрализираните финанси

Една от най-привлекателните характеристики на стабилкоините е възможността да се печели доходност. За разлика от фиатна валута в традиционна спестовна сметка, която често печели незначителни лихви, стабилкоините могат да се развернат в протоколи за децентрализирани финанси (DeFi). Доходностите в този сектор исторически са значително по-високи от традиционните банкови проценти, отразявайки по-високия рисков профил.

Притежателите могат да отпускат стабилкоините си на заемодатели чрез платформи за надобезпечени заеми. Лихвата, платена от заемополучателите, се разпределя на кредиторите. Алтернативно, потребителите могат да предоставят ликвидност на автоматизирани маркет мейкъри (AMMs). Като депозират стабилкоини в търговски басейн (напр. USDC/ETH двойка), потребителите печелят част от търговските такси, генерирани от борсата.

Динамика на риск и възнаграждение

Високите доходности в крипто пазарите не са без опасности. Възвръщаемостта се генерира чрез различни стратегии, които носят специфични рискове. При депозиране на средства в смарт договор потребителите се сблъскват със „смарт договор риск“ – възможността за бъг в кода да позволи на хакери да изтощат средствата. За разлика от банковите депозити, тези средства обикновено не са застраховани от правителствени агенции.

Освен това генерирането на доходност често включва отпускане на заеми на търговци, които използват ливеридж. През периоди на висока пазарна волатилност търсенето за заеми на стабилкоини нараства, тласкане на лихвените проценти нагоре. Въпреки това, ако пазарът срине, заемополучателите могат да дефолтнат или самите платформи да се сблъскат с неплатежоспособност. Потребителите трябва внимателно да оценят източника на доходността. Ако протокол предлага възвръщаемост, която изглежда твърде добра, за да е истина без ясен източник на приходи, това често указва неустойчива икономика или скрити рискове.

Регулаторен и съответстващ натиск

Правителствата гледат на стабилкоините с смесица от интерес и предпазливост. Като тези активи растат в пазарна капитализация, те привличат вниманието на финансовите регулатори, които се тревожат за тяхното въздействие върху паричната политика и финансовата стабилност. Основно притеснение е потенциалът на стабилкоините да улесняват незаконните финанси или да заобикалят капиталовите контроли.

Регулаторните рамки се затягат глобално. Знайте клиента си (KYC) и законите срещу пране на пари (AML), които изискват проверка на самоличността на клиентите, все повече се прилагат към издавачи на стабилкоини и борсите, които ги търгуват. Това създава напрежение между отворения, без разрешения ethos на крипто и изискванията за наблюдение на традиционните финанси.

В Съединените щати и Европа предложени закони търсят да третират издавачите на стабилкоини подобно на банки. Това би наложило строги одити на резерви и оперативни стандарти. Докато това може да увеличи защитата на потребителите и да намали риска от срив на издавача, то може също да ограничи иновациите и да повиши бариерите за влизане за нови проекти. Резултатът от тези регулаторни битки вероятно ще определи структурата на крипто пазара за следващото десетилетие.

Спектри на устойчивост на цензура

Свободата да транзакционирате

Устойчивостта на цензура се отнася до способността на мрежа да обработва транзакции без намеса от трети страни. Тя гарантира, че никаква сущност не може да попречи на потребител да изпраща или получава стойност, нито да конфискува активи. Това свойство съществува на спектър. Bitcoin се счита широко за най-устойчив на цензура актив, защото мрежата му е разпределена глобално сред хиляди независими миньори и нодове.

Централизирани стабилкоини като USDC и USDT седят на противоположния край на този спектър. Защото се управляват от частни компании, подложени на правителствена регулация, те притежават способности за „блокиране“. Издавачите могат и действително замразяват конкретни адреси по искане на правоохранителните органи. Когато адрес е замразен, токените вътре стават неподвижни и ефективно безполезни.

Импликации за потребителите

Тази способност създава фундаментално разминаване в полезността. За институционални инвеститори и съответстващи бизнеси способността да замразяват средства е функция за безопасност, която възстановява откраднати активи и гарантира регулаторно съответствие. За потребители, търсещи истинска финансова суверенност или тези, живеещи под авторитарни режими, тази функция представлява критична уязвимост.

Децентрализирани стабилкоини като DAI предлагат средна позиция, но не са имуни. Тъй като DAI е в голяма степен обезпечен от централизирани активи като USDC, той наследява част от цензурните рискове на обезпечението си. Ако издателят на обезпечението замрази активите, държани в смарт договорите на децентрализирания протокол, стабилността на децентрализирания токен ще бъде компрометирана. Тази взаимозависимост подчертава трудността да се постигне пълна устойчивост на цензура, докато се поддържа стабилно фиксиране към фиатна валута.

Бъдещата панорама

Пазарът на стабилкоини бързо еволюира. Централните банки активно развиват собствени конкуренти: Централни банкови цифрови валути (CBDCs). CBDC би била цифрова версия на национална валута, издадена директно от централната банка, а не от частна компания. Тези вероятно биха предложили най-високото ниво на безопасност относно фиксирането, но спорно най-ниското ниво на поверителност и устойчивост на цензура.

Частните стабилкоини вероятно ще продължат да се интегрират по-дълбоко в DeFi екосистемата. Може да видим разклоняване на пазара: силно регулирани, съответстващи стабилкоини за институционална употреба и масова търговия, заедно с експериментални, децентрализирани алтернативи за крипто-родни приложения. С узряването на технологията фокусът ще се премести към подобряване на капиталовата ефективност и намаляване на разчитането на централизирана банкова инфраструктура.

| Характеристика | Централизирани стабилкоини | Децентрализирани стабилкоини |

|---|---|---|

| Обезпечение | Фиатни резерви в банка | Крипто активи в смарт договори |

| Модел на доверие | Доверie в издаващата компания | Доверie в код/пазарни механизми |

| Цензура | Средствата могат да бъдат замразени/цензурирани | Висока устойчивост на замразяване |

Заключение

Стабилкоините представляват критична иновация в финансовата панорама, решавайки проблема с волатилността, който пречи на широко разпространеното приемане на криптовалути. Като предлагат предсказуемо съхранение на стойност и надеждно средство за обмен, те отключват потенциала на блокчейн технологията за плащания, спестявания и глобална търговия. Въпреки това тази стабилност идва с различни компромиси относно доверието, централизацията и регулаторното съответствие.

Рисковете, свързани със стабилкоините, са многостранни. Централизираните модели въвеждат риск от контрагент и възможности за цензура, докато децентрализираните модели се сблъскват със технически сложност и пазарни рискове от ликвидация. Алгоритмичните опити са показали катастрофалните последствия от дефектен икономически дизайн. С узряването на сектора потребителите трябва внимателно да навигират тези рискове, разбирайки, че не всички стабилни активи са изградени с една и съща устойчивост или механизми за безопасност.

Разбирането на механиките зад стабилкоин е единственият начин да оцените дали вашите цифрови долари са сигурни.