Децентрализираните финанси представляват значителна промяна в начина, по който индивидите взаимодействат с икономическите системи. Вместо да разчитат на централизирани посредници като банки или брокери, тази нова екосистема използва технологията, за да предлага финансови продукти директно на потребителите. В центъра на тази трансформация е концепцията за стабилност на стойността. Докато криптовалутите са известни със своята ценова волатилност, финансовите приложения, изградени върху блокчейн мрежи, често изискват стабилни активи, за да функционират ефективно.

Тези стабилни активи служат като основно средство за обмен и хранилище на стойност в дигиталната икономика. Те позволяват на потребителите да фиксират печалбите си, да улесняват безпроблемни плащания и да се ангажират в сложни финансови стратегии без незабавна изложеност на пазарни колебания. Чрез използване на прозрачността и автоматизацията на блокчейн мрежите разработчиците са създали системи, в които монетарната стабилност се поддържа чрез код, а не чрез политиката на централната банка. Тази технологична основа позволява глобална, без разрешаване икономика, достъпна за всеки с интернет връзка.

Технологичната основа на дигиталната стабилност

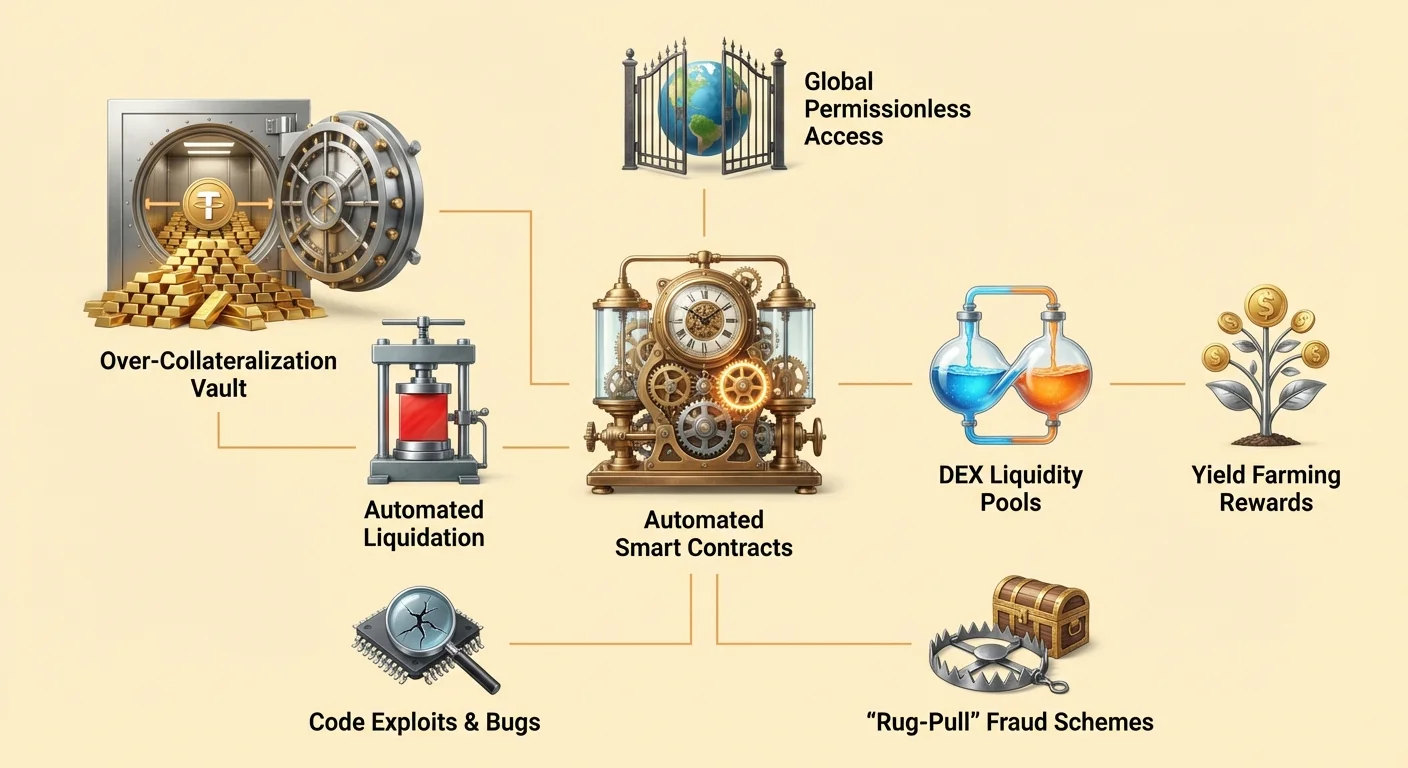

Инфраструктурата, поддържаща стабилните монетарни активи в децентрализираната екосистема, разчита значително на умни договори. Това са компютърни програми, съхранявани в блокчейн, които се изпълняват автоматично, когато са изпълнени конкретни условия. За разлика от традиционния софтуер, който работи на частни сървъри, тези договори функционират в публични мрежи, отворени за проверка от всеки участник.

Автоматизиране на монетарната политика

Умните договори действат като самоизпълняващи се споразумения, които определят правилата за парите в системата. В контекста на децентрализираните финанси, или DeFi, тези договори заменят ръчните процеси, обикновено обработвани от служители на банки или адвокати. Кодът определя точно как активите се издават, изплащат и прехвърлят въз основа на предварително дефинирана логика.

За пример, умен договор може да бъде програмиран да издаде конкретно количество цифрова валута само когато потребител депозира съответно количество колатерал. Тази автоматизация гарантира, че издаването на пари не подлежи на човешка грешка или дискреционно манипулиране. Правилата са неизменни след разгръщането, осигурявайки предсказуема рамка за всички участници на пазара. Тази детерминистична природа е ключова за поддържане на доверието в система без централен орган за разрешаване на спорове.

Бездоверително изпълнение

Концепцията за „бездоверителни“ системи е фундаментална за начина, по който функционират тези цифрови активи. В този контекст бездоверително не означава, че системата е недоверчива. Вместо това означава, че потребителите не трябва да полагат вяра в трета страна, за да гарантират правилното функциониране на системата. Валидността на мрежата и изпълнението на договорите може да бъде проверено от всеки.

Когато потребител взаимодейства с протокол, фокусиран върху стабилност, той взаимодейства директно с блокчейна. Няма нужда да се доверява на банков мениджър за одобряване на заем или на клирингова камара за изчистване на сделка. Самата мрежа валидира транзакцията. Това елиминира контрагентския риск, свързан с централизирани доставчици на услуги, които могат да фалират, да замразят средства или да претърпят оперативни провали. Сигурността и прозрачността, предоставени от този модел, формират основата, върху която се изграждат сложни финансови приложения.

Механизми на колатерализираното кредитиране

Един от най-изявените методи за създаване на стабилност в DeFi е чрез кредитиране на базата на умни договори. Този процес позволява на потребителите да генерират ликвидност без да продават основните си крипто активи. Той отразява традиционните обезпечени заеми, но функционира изцяло чрез автоматизирани протоколи.

Стратегии за свръхколатерализация

За да получат заем в децентрализираната екосистема, заемополучателите трябва да предоставят колатерал. Тъй като основните активи, като Ethereum, могат да бъдат волатилни, тези протоколи обикновено изискват свръхколатерализация. Това означава, че стойността на депозита трябва да надвишава стойността на заема с конкретен маржин.

Представете си сценарий, в който потребител иска да заеме US dollars срещу своите Ethereum holdings. Той може да изпрати 1 ETH към умен договор. Ако протоколът изисква съотношение на колатерализация 2:1, потребителят може да заеме до 0.5 ETH стойност долари. Умен договор държи оригиналния ETH като сигурност. Това гарантира, че дори ако пазарът се колебае, заемът остава обезпечен с достатъчна стойност. Този механизъм позволява създаването на стабилна стойност (заема), обезпечена с волатилни активи, всичко управлявано без кредитна проверка или човешко вмешателство.

Управление на волатилността и ликвидация

Стабилността на системата разчита на стриктно прилагане на тези съотношения. Ако стойността на колатерала спадне значително, системата трябва да действа, за да защити платежоспособността на протокола. Умните договори са програмирани да задействат ликвидации автоматично, когато стойностите на колатерала нарушат определен праг.

Ако цената на колатерала падне под необходимото съотношение, заемополучателят има две опции. Може да върне заема плюс лихва или да добави повече колатерал към умния договор, за да възстанови безопасното ниво. Ако заемополучателят не предприеме действия и стойността продължи да пада, умен договор ще ликвидира колатерала. Това обикновено включва продажба на ETH за изплащане на дълга. Този суров, но необходим механизъм гарантира, че системата остава платежоспособна и че стабилните активи, издадени от протокола, запазват обезпечението си независимо от пазарните условия.

Улесняване на децентрализирания обмен

Стабилните активи играят критична роля в децентрализираните борси (DEXs). Тези платформи позволяват на потребителите да търгуват цифрови активи директно един с друг без да предават контрол на централизирана услуга. За да функционират ефективно тези пазари, те изискват дълбока ликвидност и надеждни котирани валути.

Ролята на ликвидните пулове

Децентрализираните борси работят различно от традиционните пазари с книжа за поръчки. Те разчитат на ликвидни пулове, които са умни договори, държащи двойки активи. Ликвидните доставчици депозират токените си в тези пулове, за да улеснят търговията за другите. В замяна те печелят процент от таксите за търговия, генерирани от протокола.

Стабилкойните са съществени за този процес, защото често са половината от търговската двойка. Търговците често разменят волатилни активи за стабилни, за да се хеджират срещу пазарни спадове. Без надежден стабилен актив в тези пулове търговците биха трябвало да разменят един волатилен актив за друг, което затруднява реализирането на печалби или защитата на капитала. Структурата на стимули за ликвидните доставчици създава „crowd-sourced“ дълбочина на пазара, подобрявайки ефективността и намалявайки просмукването за търговците.

Подобряване на пазарната ефективност

Наличието на стабилни активи в DEXs подобрява цялостното потребителско изживяване. То позволява по-лесно откриване на цени и предоставя безопасно пристанище по време на висока волатилност. Тъй като тези борси са без разрешаване, всеки може да участва в market making.

Автоматизацията на тези борси също премахва нуждата от посредник да държи средства. Умните договори преместват активи прозрачно според логиката на кода. Това елиминира риска от централизирана борса да замрази тегления или да бъде хакната. Потребителите запазват контрол над средствата си чак до момента на изпълнение на сделката. Това подравняване на стимулите – където доставчиците печелят такси, а търговците получават ефективно изпълнение – се захранва от постоянната наличност на стабилни двойки в екосистемата.

Генериране на доходност и финансова инклузия

Комбинацията от стабилни активи и отворени протоколи за кредитиране е демократизирала достъпа до стратегии за генериране на доходност. В традиционните финанси високодоходните възможности често са ограничени до институционални инвеститори или лица с високо състояние. DeFi променя тази динамика, позволявайки на всеки с адрес на портфейл да участва.

Печелене на лихва по депозити

Потребителите могат да депозират стабилните си цифрови активи в протоколи за кредитиране, за да печелят лихва. Това е аналогично на спестовна сметка в банка, но механизмите са различни. В DeFi капиталът се обединява с средства от други доставчици и се дава под заем на заемополучатели. Лихвата, платена от заемополучателите, се разпределя автоматично на кредиторите.

Тъй като системата премахва разходите на традиционните банки – като клонове, персонал и юридически отдели – доходностите в DeFi могат да бъдат по-високи от тези в традиционните финанси. Умните договори автоматизират разпределението на печалбите, гарантирайки, че кредиторите получават своя дял според точните условия на протокола. Тази ефективност потенциално води до по-справедливо разпределение на печалбата сред участниците.

Глобален достъп без разрешаване

Един от най-силните аспекти на тази екосистема е нейната без разрешаване природа. Традиционната финансова инфраструктура често е ограничена от география, изисквания за документи и банкови регулации. Това изключва милиарди хора от достъп до основни финансови услуги.

В децентрализираната икономика няма портиери. Всеки с интернет връзка и дигитален портфейл може да взаимодейства с тези протоколи. Не е важно къде живее потребителят или каква е кредитната му история. Потребител в страна с сриваща се местна валута може да получи достъп до стабилкойни, привързани към долар, чрез DeFi протокол, ефективно запазвайки покупателната си способност. Този глобален достъп позволява на индивидите да станат свои собствени банки, да дават пари под заем и да печелят лихва независимо от физическото си местоположение.

| Характеристика | Традиционни финанси | Децентрализирани финанси |

|---|---|---|

| Достъп | С разрешаване (изисква се ID) | Без разрешаване (отворено за всички) |

| Съхранение | Трета страна (Банка) | Самосъхранение (Потребител) |

| Прозрачност | Непрозрачна | Публично проверяема |

Навигатор на рисковете в екосистемата

Въпреки че потенциалът на децентрализираните финанси е огромен, той не е без рискове. Самите механизми, които предоставят автономия и ефективност, също въвеждат уникални предизвикателства, които потребителите трябва да преодолеят. Разбирането на тези рискове е съществено за всеки, участващ в пространството.

Уязвимости на умните договори

Разчитането на код означава, че софтуерните грешки са значителна заплаха. Умните договори са детерминистични, което означава, че правят точно това, за което са програмирани. Ако има грешка или дупка в кода, тя може да бъде експлоатирана. Хакери търсят тези уязвимости, за да източат средства от протоколи.

Въпреки че много проекти са с отворен код, което позволява на общността да аудитира кода, грешки могат да останат. „Лошо проектирано“ приложение може да съдържа слабости, водещи до загуба на потребителски средства. За разлика от банка, където измамните транзакции могат да бъдат отменени, блокчейн транзакциите са обикновено неизменни. След като средства бъдат откраднати чрез експлоат на умен договор, те често са невъзстановими. Фразата „кодът е закон“ действа в двете посоки; тя гарантира неутрално изпълнение, но също налага последствията от програмирането грешки.

Заплахата от злокачествени актьори

Освен случайни грешки има риск от умишлена измама. Анонимността и липсата на регулации в пространството могат да привлекат злокачествени актьори. Някои разработчици могат да разгърнат „злокачествени dApps“, специално създадени да откраднат потребителски депозити.

Често срещана тактика е „rug-pull“. В този сценарий инсайдери могат да създадат проект, да привлекат капитал с обещания за висока доходност и след това да изоставят проекта, отнасяйки средствата. Те могат да държат мнозинство от токените на проекта и да ги продадат наведнъж, сривайки цената. Друг риск е phishing, където нападатели създават уебсайтове, идентични на легитимни услуги. Ако потребител свърже портфейла си с phishing сайт, той може неволно да даде разрешение на нападателя да източи активите му.

| Тип риск | Описание | Последица |

|---|---|---|

| Баг/Експлоит | Грешка в логиката на кода | Загуба на средства към хакер |

| Rug-pull | Злокачествено действие на инсайдер | Срив на стойността на токена |

| Phishing | Фалшив уеб интерфейс | Открадване на активи от портфейл |

Управление и общностен контрол

Много протоколи, които издават или използват стабилни активи, се управляват от децентрализирани организации. Това въвежда слой от общностен контрол, липсващ в традиционните финанси. Управленските токени често се използват за улесняване на този процес, давайки на заинтересованите страни глас в бъдещето на протокола.

Гласуване и ъпгрейди на протокола

Управленските токени дават на притежателите право да гласуват по предложения. Тези предложения могат да варират от настройка на модели на лихвени проценти и съотношения на колатерализация до разпределяне на средства от хазната. Тази система цели да подравни интересите на потребителите с дългосрочното здраве на протокола.

За пример, ако протокол за кредитиране трябва да добави нов тип колатерал, общността би гласувала по параметрите. Това гарантира, че промените не се правят едностранно от малка група инсайдери. То насърчава чувство за притежание и отговорност сред участниците. Активните членове на общността са мотивирани да допринасят за растежа на проекта, тъй като успехът на протокола често коррелира със стойността на управленския токен.

Разпределение и airdrops

Проектите често разпределят тези управленски токени чрез механизми като „airdrops“. Airdrop включва изпращане на безплатни токени към потребители, които отговарят на конкретни критерии, като използване на платформата или предоставяне на ликвидност. Тази стратегия служи на множество цели: награждава ранните адаптери, децентрализира притежанието на протокола и насърчава бъдещо ангажиране.

Чрез разпределяне на токени към широка база активни потребители проектите могат да стартират общност от мотивирани заинтересовани страни. Това често се вижда като начин да „маркетират“ проекта, докато същевременно изграждат децентрализирана структура за управление. Въпреки това потребителите трябва да са нащрек от спекулативно поведение около тези събития. Крайната цел е да се създаде устойчива екосистема, в която общността активно управлява параметрите, които поддържат стабилността и сигурността на монетарните активи.

Потребителският интерфейс на децентрализираните пари

За средния човек взаимодействието с тези сложни технически системи изисква мост. Тук идват на сцена Децентрализираните приложения, или dApps. dApp предоставя потребителски приятелски интерфейс, който свързва дигиталния портфейл на човек с основните умни договори.

Свързване към блокчейна

За да използва стабилкойн или да даде активи под заем, потребител свързва портфейла си към dApp. Портфейлът държи частните ключове на потребителя и подписва транзакции. dApp служи като фронт-енд, показвайки баланси, лихвени проценти и опции за транзакции. То превежда сложната логика на блокчейна в бутони и форми, познати на уеб потребителите.

Това свързване е „без разрешаване“, което означава, че dApp не съхранява потребителски данни или не изисква логин акаунт в традиционния смисъл. Адресът на портфейла на потребителя действа като неговата идентичност. Това осигурява, че потребителите запазват пълен контрол над активите си по всяко време. Те не трябва да депозират средства в банковата сметка на dApp; вместо това авторизират конкретни взаимодействия с умния договор директно от собственото си съхранение.

Проверяемост и прозрачност

Едно от ключовите предимства на използването на dApps е прозрачността. Тъй като бекъндът работи върху публичен блокчейн, историята на операциите на приложението е неизменна и видима за всички. Потребителите могат да проверят, че игра е „provably fair“ или че протокол за кредитиране наистина държи колатерала, който твърди.

Това рязко контрастира с традиционните приложения, където бекънд логиката е скрита на частни сървъри. В децентрализирания свят потребителите могат да инспектират адреса на договора и да видят кода (ако имат техническите умения) или да разчитат на аудити от общността. Тази прозрачност изгражда различен вид доверие – такова, базирано на проверка, а не на репутация. Тя принуждава протоколите да работят честно, тъй като всяко отклонение от кода би било незабавно видимо в публичния регистър.

Заключение

Появата на стабилкойни и екосистемата на децентрализираните финанси представлява фундаментално преосмисляне на монетарната инфраструктура. Чрез използване на умни договори тези системи автоматизират сложните процеси на кредитиране, заемане и обмен. Те заменят посредниците с прозрачен код, позволявайки финансова система, отворена за всеки с дигитален портфейл. Способността да се създаде стабилна стойност чрез свръхколатерализация предоставя необходимата основа за надеждна дигитална икономика, позволявайки на потребителите да се хеджират срещу волатилност, докато получават достъп до глобални финансови услуги.

Въпреки това тази иновация не е без опасности. Разчитането на софтуер въвежда рискове от грешки, експлоати и злокачествено поведение, по-рядко срещани в традиционното банково дело. Потребителите трябва да навигират този пейзаж с предпазливост, проверявайки източници и разбирайки механизмите на протоколите, които използват. Въпреки тези предизвикателства, траекторията на DeFi предполага бъдеще, в което финансовото включване е по-справедливо и ефективно. С узряването на технологията и продължаващото втвърдяване на сигурността от open-source общностите, ролята на стабилните, децентрализирани пари вероятно ще расте, предлагая робустна алтернатива на наследствените финансови системи.

Истинското финансово притежание ви дава сила да бъдете своя собствена банка, но изисква бдителност, образование и внимателно управление на рисковете.