Децентрализираните финанси фундаментално промениха начина, по който индивидите взаимодействат с капитала си. В традиционния финансов свят активи често стоят бездейни, генерирайки малко или никаква стойност, освен ако не се управляват активно от трети страни посредници. Появата на блокчейн технологията въведе концепцията за поставяне на парите на работа чрез автоматизирани, прозрачни протоколи. Сред най-значимите развития в тази област е преходът от прости стратегии за държане към активно участие в сигурността на мрежата чрез стейкинг.

С узряването на екосистемата потребителите търсеха начини да подобрят ефективността на тези разгърнати активи. Първоначалният модел на стейкинг изискваше твърдо заключване на средствата, ефективно премахвайки ликвидността от пазара в замяна на задължения за сигурност. Докато това осигуряваше мрежата, то създаваше разходи за упусната възможност за притежателя на актива. Тази неефективност подтикна иновацията на нови финансови примитиви, предназначени да максимизират полезността на всеки токен.

Рестейкингът представлява най-новата еволюция в тази потрага към капиталова ефективност. Той позволява на същия основен капитал да осигурява сигурност на множество мрежи едновременно. Чрез разширяване на доверието за сигурност на голям блокчейн към други приложения и услуги, рестейкингът създава по-взаимосвързана и ресурс-ефективна екосистема. Този механизъм преобразува стейкнатите активи от едноцелево обезштетение за сигурност в гъвкава основа за по-широка децентрализирана архитектура.

Основата на сигурността на мрежата

За да разберем значимостта на рестейкинга, първо трябва да разберем основните механизми на системите с доказателство за дял (PoS). За разлика от предишните механизми за консенсус, които разчитат на енергоемки хардуери, мрежите PoS осигуряват историята си и валидността на транзакциите чрез финансов ангажимент. Валидаторите по същество поставят обезщетение за сигурност, за да гарантират точността на регистъра.

Ролята на валидатора

В мрежа с доказателство за дял валидаторите са гръбнакът на системата. Те са отговорни за обработка на транзакции, съхранение на данни и добавяне на нови блокове към блокчейна. За да се гарантира, че тези актьори се държат честно, протоколът изисква да заключат конкретно количество от родния криптовалута на мрежата. Това стейкнато количество действа като колатерал.

Ако валидатор се опита да атакува мрежата или не изпълни задълженията си правилно, част от този колатерал може да бъде конфискувана. Този механизъм за наказания подравнява финансовите стимули на валидатора със здравето на мрежата. Сигурността на цялата система разчита на общата икономическа стойност на стейкнатите активи.

Ограничения на икономическата сигурност

Въпреки че е ефективен, традиционният модел на стейкинг има ограничение относно полезността на капитала. След като активът бъде стейкнат към валидатор, той обикновено е посветен единствено на тази конкретна мрежа. Валидатор, който осигурява мрежата на Ethereum, например, не може едновременно да използва същите 32 ETH за осигуряване на отделен мост или оракул мрежа.

Тази фрагментация означава, че всяка нова децентрализирана услуга трябва да създаде собствени валидатори и икономическа сигурност от нулата. Този процес е скъп и труден, често водеща до по-ниска сигурност за нововъзникващи проекти. Капиталът е „изолиран“, защитавайки само един замък, когато може да защитава цяло царство.

Проблемът с ликвидността при стейкинг

Основният недостатък на ранните реализации на стейкинг беше пълната загуба на ликвидност. Когато потребител депозира средства в смарт контракт, за да печели награди от стейкинг, тези средства стават недостъпни за други цели. Те не могат да се търгуват, да се използват като колатерал за заеми или да се разгръщат в други стратегии за генериране на доходност, без първо да преминат през процес на unstaking.

Unstaking често включва период на изчакване, известен като unbonding период, който може да продължи дни или седмици. През това време потребителят не получава награди и не може да достъпи капитала. Тази структура налага труден избор на притежателя на актива: да допринесе за сигурността на мрежата и да печели доходност, или да запази ликвидността, за да реагира на пазарни условия и възможности. Този двоичен избор попречи на общата ефективност на пазара, оставяйки огромни количества капитал неактивни в стейкинг договорите.

Токени за ликвиден стейкинг

Пазарът отговори на проблема с ликвидността с изобретението на токени за ликвиден стейкинг (LSTs). Тези токени фундаментално промениха потребителското изживяване при осигуряване на блокчейн. Когато потребител стейква чрез протокол за ликвиден стейкинг, протоколът сече производен токен, който представлява претенция върху основния стейкнат актив и натрупаните му награди.

Механика на токените за получаване

Ликвидният стейкинг работи чрез издаване на „потвърждение“ за депозираните активи. Например, ако потребител депозира ETH в протокол за ликвиден стейкинг, той получава токен като stETH в замяна. Този токен за потвърждение проследява стойността на оригиналния депозит.

Тъй като тези токени са стандартни ERC-20 съвместими активи, те могат да се прехвърлят и търгуват точно като всяка друга криптовалута. Основният актив остава заключен в стейкинг договора, изпълнявайки задълженията си за валидация, но стойността сега се представлява от ликвиден инструмент. Това ефективно освобождава стойността от периода на заключване.

Полезност в децентрализираните финанси

Въвеждането на LSTs позволи на потребителите да разгърнат стейкнатата си стойност в по-широката DeFi екосистема. Потребител може да държи ликвидния токен, за да печели награди от стейкинг, докато едновременно използва този токен като колатерал в протокол за заеми или предоставя ликвидност в децентрализирана борса.

Тази иновация постави основата за рестейкинг. След като пазарът прие, че стейкнат актив може да има ликвидно представяне, следващата логична стъпка беше да се намерят начини да се използва тази стейкната стойност за осигуряване на сигурност за повече от базовия слой на веригата. LSTs доказаха, че капиталът може да multitask.

Дефиниране на рестейкинг

Рестейкингът е метод, който позволява използването на стейкната криптовалута за осигуряване на допълнителни протоколи извън основния блокчейн. Той нарушава парадигмата „един актив, една мрежа“. В този модел доверието и икономическата сигурност, установени в голяма, стабилна мрежа, могат да се изнасят към други приложения.

Тези приложения, често наричани активно валидирани услуги (AVSs), могат да включват слоеве за наличност на данни, оракул мрежи, сайдчейни или мостове. Вместо всяка от тези услуги да набира собствени валидатори и да убеждава потребители да купуват и стейкват нов собствен токен, те могат да използват съществуващия басейн от валидатори и капитал от установена мрежа.

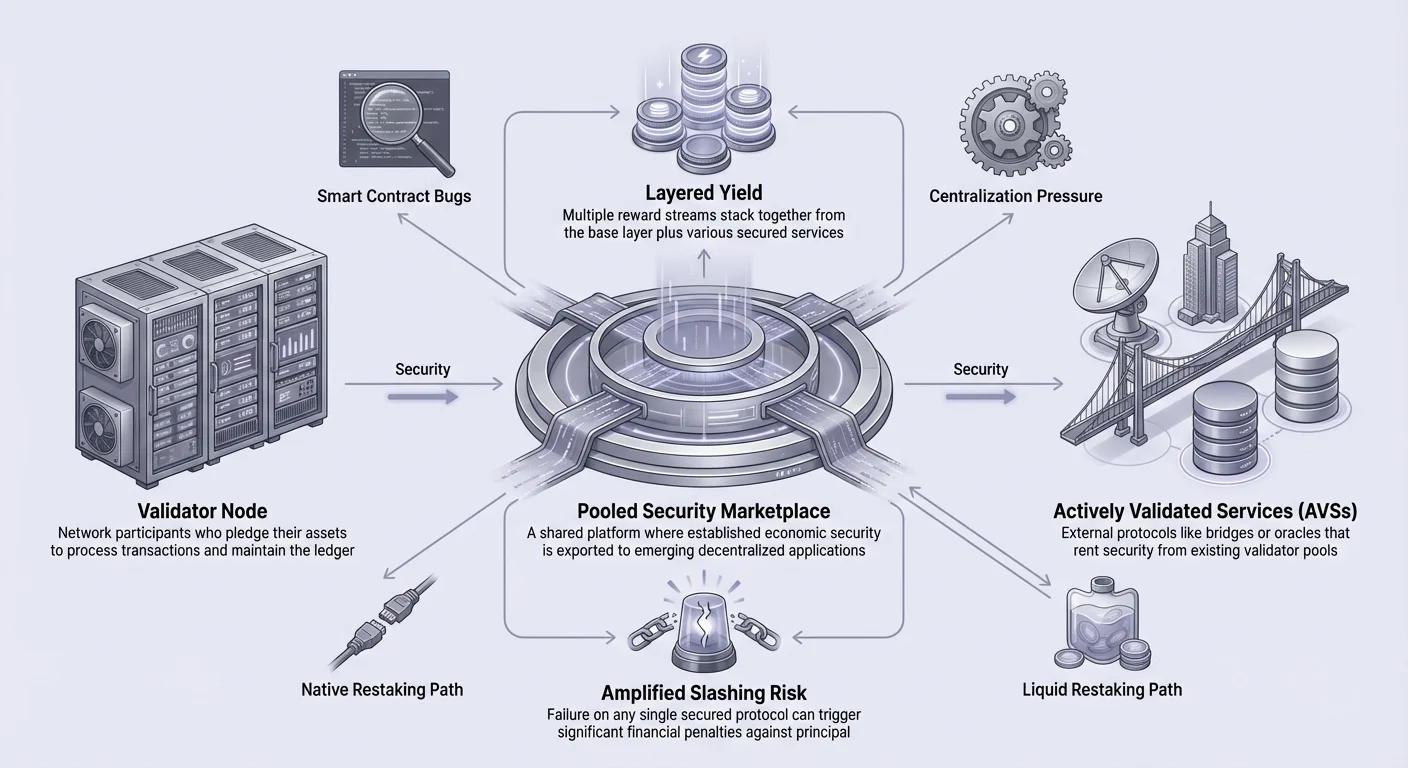

Този процес създава пазар за споделена сигурност. Валидаторите могат да се включат да осигуряват тези допълнителни услуги с техния съществуващ стейк. В замяна на поемането на допълнителна отговорност и риск, те получават допълнителни награди. Резултатът е система, в която същата единица капитал оказва много по-голямо икономическо влияние.

Методи за реализация

Рестейкингът обикновено се осъществява чрез два различни пътя: Native Restaking и Liquid Restaking. И двата постигат целта за капиталова ефективност, но изискват различни нива на участие и техническа експертиза от потребителя.

Native Restaking

Native restaking е предназначен за потребители, които управляват собствени валидаторни нодове. В този сценарий валидатор, който вече е стейкнал ETH директно към beacon chain, насочва своите withdrawal credentials към restaking smart contracts.

Този процес изисква от валидатора да стартира допълнителни софтуерни модули за конкретните услуги, които избира да осигурява. Това е техническо ангажиране, което включва управление на хардуер и гарантиране на uptime за множество протоколи едновременно. Валидаторът запазва пълен контрол над активизи, но поема директна отговорност за оперативните рискове.

Liquid Restaking

Liquid restaking е по-достъпната опция за средния потребител. Това включва вземане на Liquid Staking Token (LST)—който вече представлява стейкнати активи—и депозиране му в протокол за рестейкинг.

Потребителят не трябва да управлява нод или сложен софтуер. Той просто прехвърля LSTs си към смарт контракт, който управлява процеса на рестейкинг от негово име. Протоколът обработва делегирането към оператори, които изпълняват задачите за валидация. Този метод добавя още един слой абстракция, но значително намалява бариерата за влизане.

Екосистемата на активно валидираните услуги

Получателите на рестейкинга са различните децентрализирани протоколи, които изискват високи нива на сигурност, но нямат ресурси да създадат масивен набор от валидатори. Те са известни като активно валидирани услуги (AVSs). В текущото състояние стартирането на нова децентрализирана мрежа е невероятно капиталоемко.

Без рестейкинг нова оракул мрежа би трябвало да издаде токен, да мотивира хиляди потребители да купят и стейкнат този токен и да поддържа валидаторна мрежа, достатъчно голяма, за да предотврати атаки. Това е висока бариера за влизане, която спъва иновациите.

С рестейкинг тези услуги могат да „наемат“ сигурност. Те могат да черпят от милиарди долари икономическа сигурност, вече присъстваща в Ethereum или други големи вериги. Чрез предлагаене на награди към съществуващите валидатори, AVS може да стартира с ниво на сигурност, което иначе би отнело години да се създаде. Това демократизира достъпа до стабилна децентрализирана инфраструктура.

Икономически последствия и доходност

Основният стимул за потребителите да участват в рестейкинг е потенциалът за подобрена доходност. Чрез осигуряване на множество протоколи стейкнатият актив става продуктивен работник с множество задачи.

Стачкане на награди

В традиционен стейкинг setup доходността идва от единствен източник: инфлационните награди и таксите за транзакции на базовия слой на мрежата. Рестейкингът въвежда концепцията за слоеве доходност. Потребител печели базовата ставка на стейкинг плюс наградите от допълнителните услуги, които осигурява.

Например, валидатор може да печели 4% от стейкинг на Ethereum, плюс допълнителни 2% за осигуряване на слой за наличност на данни и още 1% за осигуряване на мост. Тези награди се нареждат една върху друга, значително повишавайки годишния процент на доходност (APY) без да изисква допълнително инжектиране на капитал.

Генериране на такси

Устойчивостта на тези награди идва от предоставената полезност. AVSs генерират приходи чрез такси, плащани от разработчици или приложения, които използват услугите им. Тези такси след това се прехвърлят към рестейкинг валидаторите.

Това създава по-директна връзка между стойността, предоставена от валидатора, и компенсацията, която получава. То отдалечава индустрията от чисто инфлационни токен награди към модел на „реална доходност“, базиран на такси за услуги. Ползите от ефективността намаляват разходите за капитал за услугите, докато увеличават възвръщаемостта на капитала за стейкърите.

Технически и финансови рискове

Въпреки че ползите от рестейкинга са ясни, въвеждането на споделена сигурност носи нови рискове. Взаимосвързаната природа на системата означава, че провали могат да имат каскадни ефекти. Потребителите трябва да разберат конкретните опасности, преди да участват.

Усилване на слешинга

Най-значителният риск в рестейкинга е натрупването на условия за слешинг. Когато актив осигурява една мрежа, той подлежи на един набор правила. Ако валидаторът се държи нередно, губи пари. При рестейкинг същият актив е заложен към множество протоколи, всеки с собствените си критерии за слешинг.

Ако валидатор не изпълни изискванията за uptime или точност на AVS, той може да бъде slashed, дори ако е свършил перфектно на базовия слой. Това усилва оперативния риск. Технически грешка или софтуерен бъг в допълнителния софтуер за нод може да доведе до загуба на капитала.

Сложност на смарт договорите

Протоколите за рестейкинг включват сложни слоеве от смарт договори. Всеки нов слой код внася потенциал за бъгове или експлойти. Потребителите се доверяват не само на кода на базовия слой и кода за ликвиден стейкинг, но и на кода на протокола за рестейкинг и конкретния код на AVSs.

Ако смарт договорът за рестейкинг съдържа уязвимост, той може да бъде експлоатиран от хакери, за да изтощи депозираните средства. За разлика от протокола на базовия слой, който е тестван в битки години наред, много AVSs и слоеве за рестейкинг са нови и експериментални.

Вектори на централизация

Има също притеснение относно централизация. Ако рестейкингът стане много доходен, той може да насърчи професионализирането на валидацията. Големи, софистицирани оператори на нодове, които могат да управляват сложността на осигуряване на десетки AVSs, могат да изпреварят по-малките домашни стейкъри.

Това може да доведе до сценарий, в който шепа големи субекти контролират мнозинството от стейка и сигурността на множество мрежи. Това съсредоточаване на власт може да подкопае децентрализирания ethos на блокчейн екосистемата и да създаде единични точки на провал.

| Категория риск | Описание | Последица |

|---|---|---|

| Слешинг | Наказания за грешки на валидатори | Загуба на стейкнат капитал |

| Договор | Бъгове в протоколния код | Потенциално открадване на средства |

| Централизация | Концентрация на стейк | Намалена устойчивост на цензура на мрежата |

Бъдеща перспектива за споделената сигурност

Приемането на рестейкинг сигнализира преход към модулна блокчейн архитектура. Индустрията се отдалечава от монолитни вериги, които се опитват да правят всичко, към система от специализирани слоеве, които споделят обща основа за сигурност.

С узряването на тази технология можем да очакваме разрастване на специализирани услуги, които преди са били твърде скъпи за осигуряване. Това може да включва високопроизводителни игрови мрежи, децентрализирани графики за социални медии и сложни финансови двигатели. Способността бързо да се създава сигурна инфраструктура вероятно ще ускори темпото на иновации в Web3 пространството.

Въпреки това, дългосрочната стабилност на този модел остава да бъде тествана. Пазарът ще трябва да намери равновесие между търсенето на сигурност и готовността на валидаторите да поемат допълнителен риск. Механизмите за управление ще играят ключова роля в определянето на които услуги са безопасни за рестейкинг и как се разсъждават наказанията.

Заключение

Капиталовата ефективност чрез рестейкинг представлява значителен скок напред за децентрализираните финанси. Чрез позволяване на стейкнатите активи да служат на множество цели едновременно, екосистемата може да постигне по-високи нива на сигурност и полезност без да изисква експоненциален растеж в ликвидността. Тази иновация решава проблема с студения старт за нови приложения и предоставя по-висок потенциал за награди за притежателите на активи.

Въпреки това, тази ефективност идва на цената на увеличена сложност и риск. Слоенето на протоколи създава гъста мрежа от зависимости, където технически провали или злонамерени действия могат да имат усилени последствия. С еволюцията на сектора участниците трябва внимателно да претеглят примамката на по-високи доходи срещу реалността на натрупаните рискове от слешинг и уязвимости в смарт договорите.

Рестейкингът преобразува неактивните крипто активи в гъвкави инструменти за сигурност, максимализирайки наградите, докато изисква внимателно управление на усилените рискове.