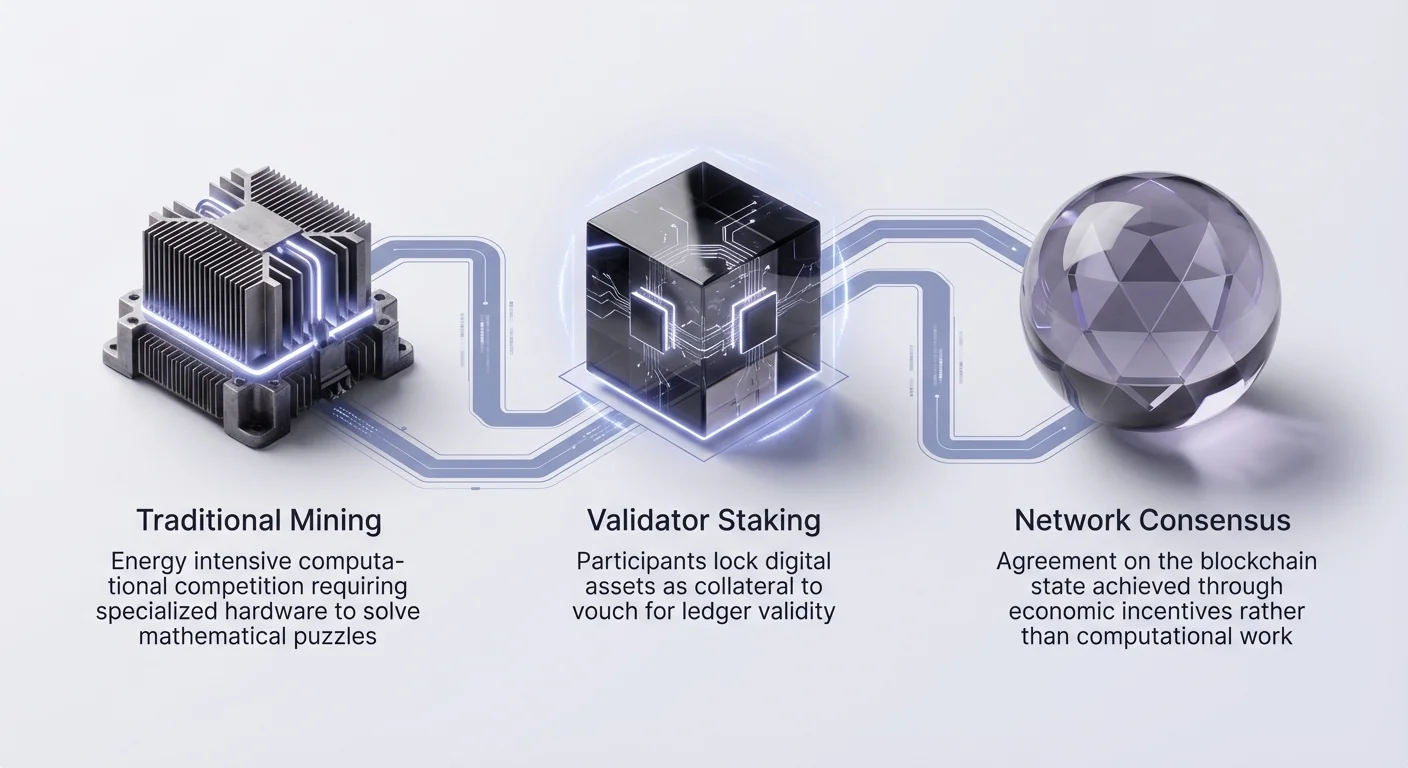

Технологията на блокчейн се е развила значително от появата на Bitcoin, преминавайки от енергоемки операции по майнинг към по-капитало-ефективни модели за сигурност. В сърцето на тази еволюция лежи концепцията за стейкинг – механизъм, който е трансформирал начина, по който мрежите постигат консенсус и поддържат цялостност. Стейкингът представлява преход от „работа“ към „стойност“ като основен защитник срещу злонамерени актьори. Вместо да харчат електричество за решаване на пъзели, участниците заключват цифрови активи, за да гарантират валидността на регистъра.

Този преход е демократизирал участието в мрежата, позволявайки на всеки с капитал да допринесе към инфраструктурата за сигурност. Въпреки това той внася сложни икономически стимули и технически рискове, които силно се различават от традиционния майнинг. Стейкингът не е просто инструмент за пасивен доход; това е активна услуга, която изисква грижа, разбиране на правилата на протокола и осведоменост за потенциални глоби. Валидаторът не само обработва транзакции, но действа като финансов гарант за честността на мрежата.

С узряването на екосистемата механизмите за стейкинг са станали по-сложни. Простият директен стейкинг е отстъпил място на ликвиден стейкинг, пулове за делегиране и сега протоколи за рестейкинг, които използват същия капитал в множество приложения. Всяко ниво на сложност добавя полезност и потенциални възнаграждения, но също така увеличава профила на риска за потребителя. Разбирането на тези нюанси е от съществено значение за всеки, който участва в децентрализираната икономика.

Еволюцията на механизмите за консенсус

Историята на сигурността в блокчейн е прогресия към ефективност и мащабируемост. Bitcoin въведе Proof of Work (PoW) – система, в която миньорите се състезават да решават математически проблеми. Макар и сигурна, PoW е ресурсоемка и ограничава пропускателната способност на транзакциите. Браншът потърси алтернативи, които да предоставят подобни гаранции за сигурност без огромните изисквания за физическа инфраструктура. Този търсене доведе до концептуализирането на Proof of Stake (PoS), първоначално обсъждан в онлайн форуми около 2011 г.

От майнинг към валидиране

В система PoS вероятността един участник да бъде избран да добави следващия блок транзакции съответства на икономическия му дял в мрежата. Първата реализация се появи с Peercoin през 2012 г., който използваше хибриден модел. Въпреки това концепцията придоби масова популярност, когато Ethereum обяви намерението си да мигрира от PoW към PoS. Това обновяване, известно като „The Merge“, демонстрира, че големи мрежи могат да преминат към модел на базата на валидатори без да спрат дейността си.

Намаляване на бариеритете за влизане

Майнингът изисква специализирано хардуер, евтина електричество и технически експертиза, създавайки високи бариери за влизане. Стейкингът променя тази динамика, заменяйки физическите майнинг инсталации с дигитален капитал. Макар управлението на възел валидатор все още да изисква технически знания, изискванията към хардуера са значително по-ниски. Този преход позволява на по-широк кръг участници да осигуряват мрежата, което теоретично води до по-голяма децентрализация.

Ползи за енергията и ефективността

Най-директната полза от този преход е драстичното намаляване на потреблението на енергия. Чрез елиминиране на необходимостта от конкурентни изчисления, мрежите PoS работят с фракция от електричеството, използвано от веригите PoW. Тази ефективност позволява на мрежата да насочи ресурсите си към пропускателна способност на транзакциите и изпълнение на смарт договори, вместо да генерира отпадъчна топлина. Тя подравнява стимулите на валидаторите с здравето на мрежата, тъй като те имат директен финансов интерес в стойността на актива.

Основни механизми на възнагражденията от стейкинг

Стейкингът работи на система от стимули и глоби, предназначени да гарантират честно поведение. Когато потребител заключи криптовалута, той по същество поставя гаранционна книга за изпълнение. Мрежата използва тези средства като колатерал. Ако валидаторът изпълнява задълженията си правилно – обработвайки транзакции и предлагайки валидни блокове – той получава възнаграждения. Тези възнаграждения идват от ново изпускане на криптовалутата (инфлация) и такси за транзакции, платени от потребителите.

Ролята на валидатора

Валидаторите са работните коне на блокчейн PoS. Те пуснат софтуер, който проверява транзакциите спрямо правилата на протокола. Когато бъдат избрани, валидаторът предлага нов блок към веригата. Други валидатори след това удостоверяват валидността на този блок. Този непрекъснат процес на предлагане и удостоверяване позволява на мрежата да постигне консенсус. Сигурността на системата се основава на предположението, че мнозинството от дяла е държан от честни актьори, които искат да защитят стойността на активите си.

Слейшинг и глоби

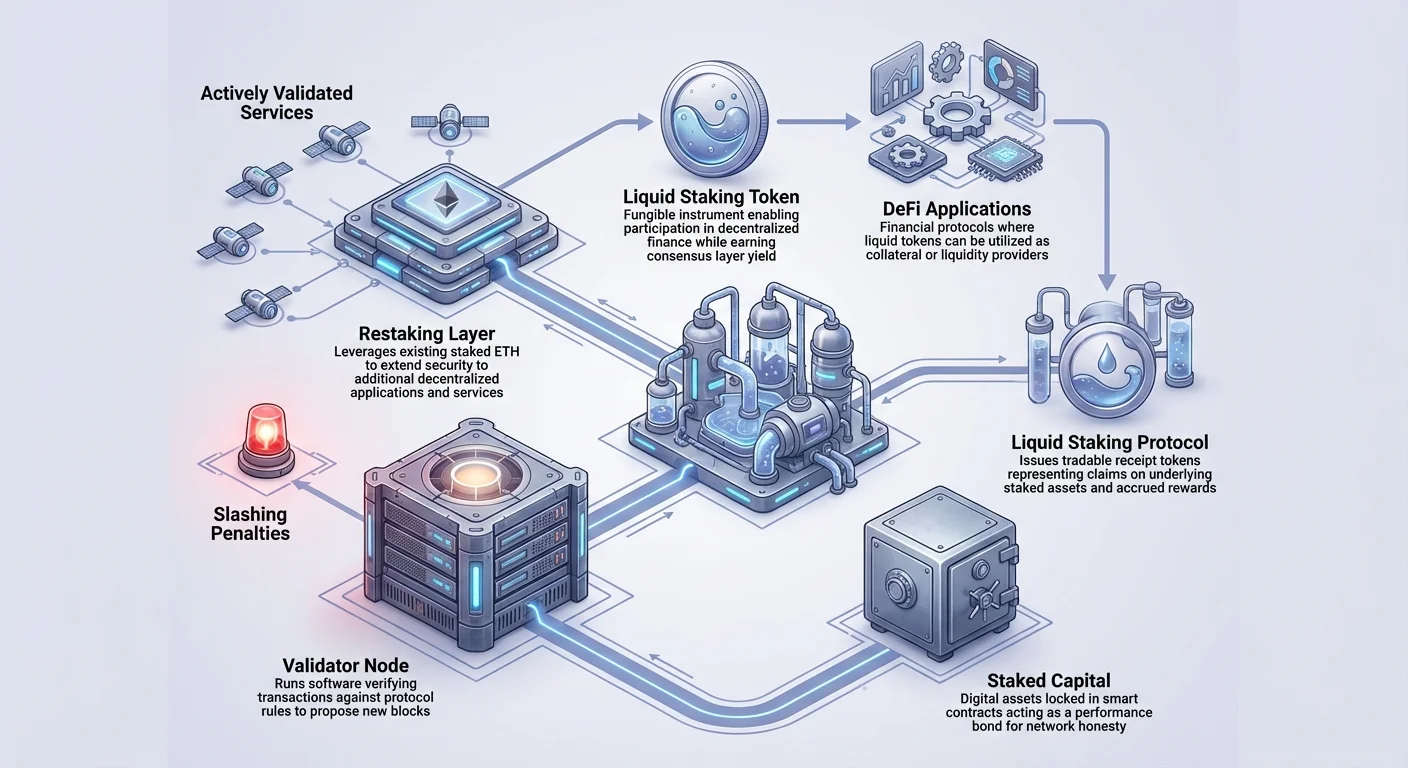

За да предотвратят злонамереното поведение, протоколите PoS внедряват „слейшинг“. Ако валидатор се опита да атакува мрежата, например като подпише две различни версии на един и същ блок (двойно подписване) или излезе офлайн за продължителни периоди, част от стейкнатите му активи се конфискува. Тази финансова глоба гарантира, че разходите за атака срещу мрежата надвишават потенциалната печалба. Слейшингът създава реален риск за стейкърите, правейки избора на валидатор или управлението на собствения възел критично решение.

Модели на делегиране и участие

Не всеки притежател на крипто има техническата експертиза или минималния капитал, необходим за управление на самостоятелен възел валидатор. Например, Ethereum изисква 32 ETH за самостоятелен валидатор, сума, която е недостижима за мнозина. За да се реши това, се появиха модели на делегиране. Делегирането позволява на потребителите да възложат стейкинг силата си на професионален валидатор, без да прехвърлят контрол над активите си.

Как работи делегирането

В делегирана система притежателят на токени избира публичен валидатор и „делигира“ монетите си към него чрез смарт контракт. Валидаторът извършва техническата работа по осигуряване на мрежата и печели възнагражденията. Протоколът след това разделя тези възнаграждения между валидатора и делегатора, обикновено удържайки малка комисионна за услугата на валидатора. Този модел позволява на потребителите да участват в консенсуса и да печелят доходност с всякаква сума капитал.

Избор на надежден оператор

Делегирането прехвърля отговорността от техническото поддържане към проверката. Потребителите трябва да избират валидатори на базата на метрики за производителност. Ключови фактори са uptime (надеждност), комисионни нива и репутация. Валидатор с лош uptime може да пропусне възнаграждения, намалявайки доходността за делегаторите. По-лошо, ако валидаторът действа злонамерено и бъде слейшнат, делегаторите също могат да загубят част от средствата си в зависимост от конкретните правила на протокола.

Рискове от централизация в делегирането

Страничен ефект от лесното делегиране е тенденцията стейкът да се концентрира около няколко големи, популярни валидатора или пулове на борси. Ако твърде много стейк се централизира при една единица, това подкопава децентрализираната природа на мрежата. Протоколите често стимулират потребителите да делегират към по-малки валидатори, за да разпределят сигурността по-равномерно. Потребителите трябва да балансират удобството на големите доставчици с здравето на екосистемата.

Ликвиден стейкинг и полезност на активите

Един от основните недостатъци на традиционния стейкинг е неликвидността. Когато активите са стейкнати, те са заключени в смарт контракт и не могат да се продават, търгуват или използват като колатерал. Този „пропуснат шанс“ отблъсква много търговци от участие в консенсуса. Ликвидният стейкинг се появи като решение, за да освободи стойността на стейкнатите активи, докато те продължават да осигуряват мрежата.

Механизмът на токените за ликвиден стейкинг (LSTs)

Протоколите за ликвиден стейкинг приемат депозити от потребители и ги стейкват от тяхно име. В замяна потребителят получава токен, представляващ претенцията му върху основния актив и натрупаните възнаграждения. Например, депозиране на ETH в протокол за ликвиден стейкинг дава токен, който проследява стойността на ETH плюс доходност от стейкинг. Този токен-потвърждение е напълно преносим и фунибилен.

Интеграция с DeFi

Създаването на LSTs свързва слоя за сигурност с приложния слой. Потребителите могат да вземат токените си за ликвиден стейкинг и да ги използват в приложения за децентрализирани финанси (DeFi). Те могат да се отпускат за допълнителни лихви, да се използват като колатерал за заеми или да се предоставят като ликвидност в децентрализирани борси. Тази композираемост прави капитала ефективен, печелейки доходност както от слоя на консенсуса, така и от DeFi слоя едновременно.

Сравнение на методите за стейкинг

| Характеристика | Самостоятелен стейкинг | Делегиран стейкинг | Ликвиден стейкинг |

|---|---|---|---|

| Съхранение | Само-съхранявано | Само-съхранявано | Риск от смарт контракт |

| Ликвидност | Неликвидно (Заключено) | Неликвидно (Заключено) | Висока (Търгуем токен) |

| Техническа сложност | Висока (Управление на възел) | Ниска (Избор на възел) | Ниска (Смяна/Депозит) |

Рестейкинг и споделени слоеве за сигурност

Иновациите в стейкинга не спиращи при ликвидността. По-нова концепция, известна като рестейкинг, разширява полезността на стейкнатите активи още повече. Рестейкингът позволява на валидаторите да използват вече стейкнатата си криптовалута за осигуряване на допълнителни протоколи извън основния блокчейн. Тази концепция, пионерирана от протоколи като EigenLayer, цели да реши проблема с „bootstrapping“ за нови приложения.

Разширяване на сигурността към нови услуги

Традиционно нова децентрализирана услуга (като мрежа оракули или мост) трябва да създаде собствени валидатори и да издаде собствен токен за тяхното стимулиране. Това е трудно и фрагментира сигурността. Рестейкингът позволява на тези услуги, често наричани Actively Validated Services (AVSs), да „наемат“ сигурност от съществуващи Ethereum валидатори. Валидаторите се включват да осигуряват тези нови услуги с вече стейкнатия си дял, печелейки допълнителни възнаграждения.

Нативен и ликвиден рестейкинг

Рестейкингът функционира чрез два основни метода. Нативният рестейкинг включва насочване на credential-ите за теглене на валидатора към смарт договорите на протокола за рестейкинг. Те пуснат допълнителен софтуер за валидиране на новите услуги. Ликвидният рестейкинг позволява на притежателите на LSTs да депозират тези токени в пулове за рестейкинг. Това агрегира силата на ликвидните токени, за да предостави сигурност на AVSs, опростявайки процеса за крайния потребител, който не управлява възел.

Рисковете от ливъридж

Докато рестейкингът увеличава потенциалната доходност, той внася рискове от „комбиниран слейшинг“. Валидатор, който осигурява основната верига и три допълнителни услуги, сега подлежи на условията за слейшинг от четири различни протокола. Ако валидаторът се провали в някой от тях, стейкнатите активи могат да бъдат глобени. Това създава сложна мрежа от зависимости, където провал в по-малка услуга може да повлияе сигурността на основния стейк.

Рискове при теглене и уязвимости на смарт договори

Участието в стейкинг и рестейкинг включва навигиране на различни ограничения за теглене и технически рискове. За разлика от банкова сметка, където средствата обикновено са достъпни на момента, стейкингът в блокчейн често налага строги времеви ограничения за осигуряване на стабилността на мрежата.

Периоди на заключване и разблокиране

Повечето мрежи Proof of Stake налагат период на заключване или „разблокиране“. Когато потребител реши да спре стейкинга, той не може веднага да получи средствата си. Този период може да варира от няколко дни до седмици, в зависимост от протокола. През това време активите не печелят възнаграждения, но често все още подлежат на рискове от слейшинг. Това забавяне предотвратява бягството на стейкърите от мрежата по време на криза, стабилизирайки протокола, но намалявайки гъвкавостта за потребителя.

Риск от смарт договори и протоколи

DeFi и стейкингът разчитат напълно на код. Ако смарт договорите, управляващи ликвиден стейкинг пул или протокол за рестейкинг, съдържат грешки, хакери могат да ги експлоатират. За разлика от традиционните финанси, няма застраховка като FDIC или обратими транзакции. Дори аудитирани договори могат да имат уязвимости. Потребителите, взаимодействащи с тези слоеве, трябва да разберат, че добавят слоеве риск: рискът от базовия слой, рискът от доставчика на ликвиден стейкинг и потенциално рискът от протокола за рестейкинг.

Инфлационно налягане

Възнагражденията от стейкинг често се изплащат чрез издаване на нови токени. Това увеличава общото предлагане на криптовалутата. Ако темпото на ново издаване (инфлация) надвиши търсенето на токена, цената може да спадне с времето. Висока номинална доходност (APY) може да бъде неутрализирана от обезценката на стойността на актива. Потребителите трябва да оценяват „реалната доходност“ – възвръщаемостта, коригирана за инфлация и движение на цените – вместо само заглавния брой.

Заключение

Стейкингът се е развил от теоретичен механизъм за консенсус в гръбнака на съвременната криптоикономика. Той предлага по-енергийно ефективна и достъпна алтернатива на майнинга, позволявайки на потребителите директно да участват в сигурността на мрежата. Чрез делегиране дори тези с скромен капитал могат да допринесат за стабилността на децентрализираните протоколи. Иновациите на ликвидния стейкинг и рестейкинга допълнително усилват ефективността на капитала, позволявайки на активите да осигуряват мрежи, докато едновременно участват в по-широката DeFi екосистема.

Въпреки това тези напредъци идват с повишена сложност. Преходът от просто заключване на активи към многослойни протоколи за рестейкинг внася нови вектори за риск, включително експлойти на смарт договори и комбинирани глоби от слейшинг. Потребителите трябва да навигират компромисите между ликвидност, доходност и сигурност. С еволюцията на инфраструктурата границата между валидатор и инвеститор се размива, поставяйки отговорността за проверката директно върху участника.

Успешният стейкинг изисква балансиране на желанието за доходност с ясно разбиране на правилата на протокола и ограниченията за заключване.