Пейзажът на притежаването на цифрови активи се е променил драматично от простите стратегии за купуване и държане към активно използване на капитала. В ранните дни на криптовалутите държането на активи в сигурен портфейл беше основният метод за инвестиране. Днес екосистемата предлага разнообразни методи за поставяне на бездействащия цифров капитал на работа. Два основни подхода са се появили като доминиращи методи за печалба на възвръщаемост: мрежов стейкинг и активно генериране на доходност чрез децентрализирани финанси (DeFi).

Тези две стратегии представляват различни нива на технологичния стек на блокчейн. Стейкингът работи на ниво инфраструктура, осигурявайки основната сигурност и консенсус, който позволява на мрежата да съществува. Напротив, стратегиите за генериране на доходност обикновено работят на ниво приложение, улеснявайки финансови услуги като търговия и заеми. Изборът между тези пътища изисква ясно разбиране на техническите механизми, включени в тях.

Инвеститорите трябва да претеглят компромисите между пасивните приноси за сигурност и активното участие на пазара. Докато стейкингът често се разглежда като цифров еквивалент на спестовна облигация, генерирането на доходност в DeFi функционира по-скоро като осигуряване на ликвидност на оживен пазар. И двете предлагат награди, но носят различни профили на риск и технически изисквания. Разбирането на нюансите на всяка е от съществено значение за всеки, който иска да оптимизира портфолиото си от цифрови активи.

Основата на мрежовата сигурност: Стейкинг на криптовалути

Стейкингът фундаментално е механизъм за консенсус и сигурност в блокчейни с Proof of Stake (PoS). За разлика от ранните криптовалути, които разчитаха на енергоемко майнинг, съвременните мрежи често използват финансови ангажименти за валидиране на транзакции. Когато потребител стейква криптовалютата си, той заключва капитал, за да гарантира честността на регистъра на мрежата.

Еволюцията от майнинг към стейкинг

Историята на консенсуса в блокчейн започна с Proof of Work (PoW). В тази система майсторите се състезаваха да решават сложни математически пъзели, за да валидират блокове. Макар сигурна, тази метода срещна значителни предизвикателства относно потреблението на енергия и мащабируемостта. Тя изискваше масивни инвестиции в хардуер и потребление на електричество, ограничавайки кой може да участва в поддръжката на мрежата.

Proof of Stake се появи като енергийно ефективна алтернатива. Първоначално предложена през 2011 г. и внедрена от Peercoin през 2012 г., PoS замени физическите майнинг инсталации с виртуален капитал. В този модел правото да се валидират транзакции се определя от броя на монетите, държани и заключени в системата. Този преход демократизира мрежовата сигурност, позволявайки на всеки с капитал да участва без да управлява индустриална ферма от сървъри.

Основни мрежи като Ethereum оттогава преминаха към този модел, утвърждавайки стейкинга като основен стълб на крипто индустрията. Този преход подчерта преместването към устойчиви модели на сигурност, които не изискват огромен електрически изход. Той също подравни стимулите на верификаторите на мрежата със здравето на самия актив.

Как стейкингът генерира награди

Икономическият модел на стейкинга често се сравнява с банка, която плаща лихва по депозитите. Въпреки това, източникът на доходността е технически различен. Банките отпускат депозитите на заем, за да генерират лихва. При стейкинг на крипто наградите са програмиран в самия протокол. Те служат като стимул за потребителите да заключат ликвидността си.

Когато участникът заключи монетите си, мрежата използва този стейк, за да гарантира валидността на нови блокове. Ако възелът изпълнява задълженията си правилно, протоколът издава нови монети или разпределя такси от транзакции към стейкера. Това плащане е "доходността", която получава притежателят на актива. Това е компенсация за възможната загуба от заключване на капитал и услугата за сигурност на блокчейна.

Ставката на тези награди варира в зависимост от активността на мрежата и общата сума на стейкнатия капитал. Ако по-малко хора стейкват, протоколът често повишава ставката на наградите, за да привлече повече сигурност. Обратно, когато повече капитал нахлуе за сигурност на мрежата, индивидуалната доходност може да се разрежда. Тази динамика саморегулира бюджета за сигурност на блокчейна.

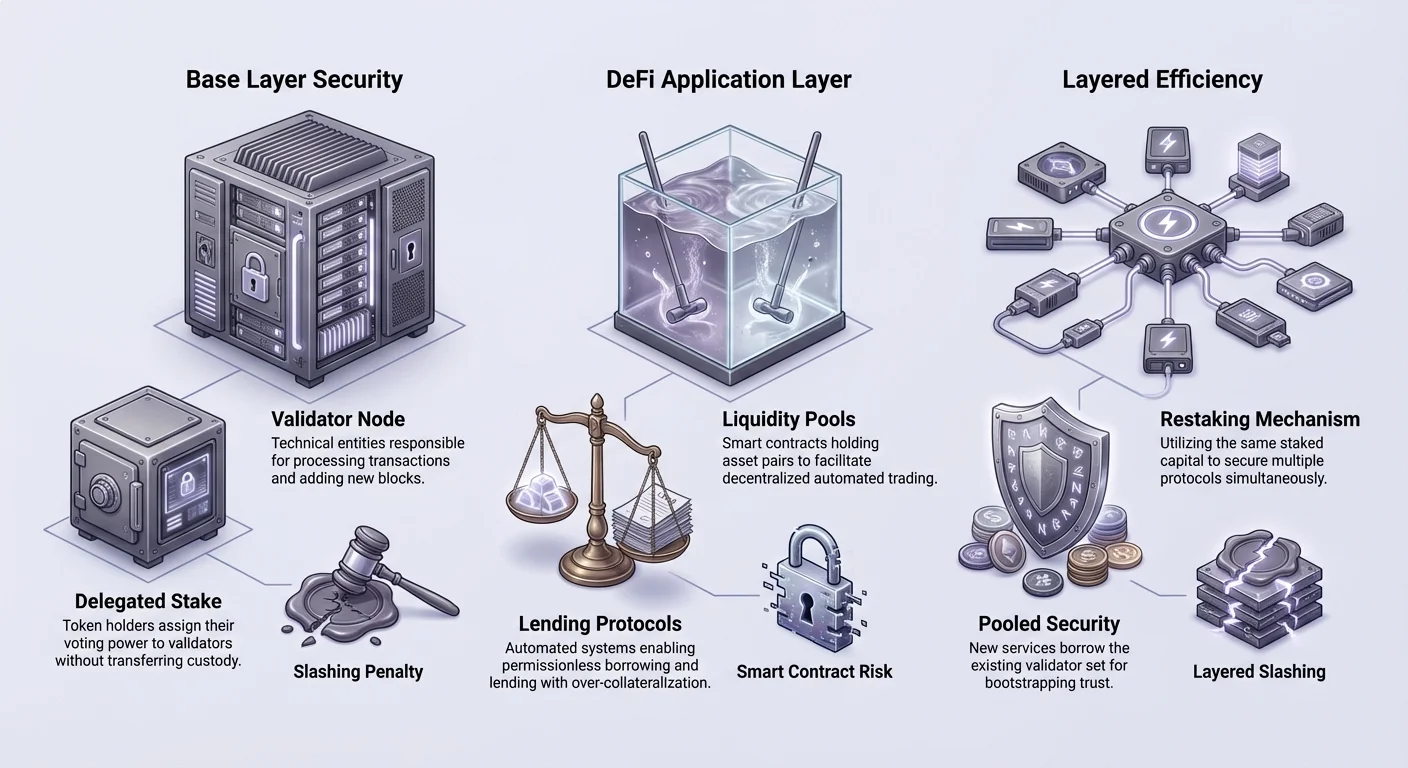

Валидатори и делегиране

Участието в стейкинг може да вземе две основни форми: управление на валидаторски възел или делегиране на стейк. Управлението на валидатор е "родният" метод. То изисква техническа експертиза, надежден хардуер и 24/7 интернет връзка. Валидаторите са директно отговорни за обработка на транзакции и добавяне на блокове към веригата.

За повечето потребители делегирането е по-достъпният път. Делегирането позволява на притежателя на токени да назначи стейкинг силата си към професионален валидатор без да прехвърля контрол над активите си. Валидаторът извършва техническата работа и начислява малка такса от генерираните награди. Останалата доходност се връща към делегатора.

Тази система позволява широко участие в мрежовата сигурност. Въпреки това, тя въвежда необходимост от должна грижа. Делегаторите трябва да избират надеждни валидатори. Ако валидатор излезе офлайн или действа злонамерено, протоколът може да наказва стейка чрез процес, наречен слешинг. Това подчертава, че стейкингът не е безрисков; той изисква активно избиране на надеждни партньори.

Активно генериране на доходност чрез децентрализирани финанси

Докато стейкингът осигурява блокчейна, децентрализираните финанси (DeFi) изграждат финансови приложения върху него. Активното генериране на доходност включва поставяне на активи в смарт договори, за да се улеснят услуги като търговия или заеми. Този подход надхвърля пасивната роля на валидатор и навлиза в ролята на мейкър на пазара или банкери.

Автоматизирано правене на пазар и осигуряване на ликвидност

Едно от най-изявените нововъведения в DeFi е децентрализираната борса (DEX). За разлика от централизираните борси, които разчитат на книгите с поръчки и посредници, DEX използват модел, наречен автоматизирано правене на пазар (AMM). Тази система разчита на басейни от токени, предоставени от потребители, за да улесни търговията.

В този модел потребителът внася двойка активи, като ETH и стейбълкойн, в смарт договор. Този басейн от средства позволява на други търговци да разменят един актив за друг мигновено. В замяна на предоставянето на тази ликвидност, внесителят печели част от таксите за търговия, генерирани от платформата.

Този процес създава "crowd-sourced" ликвидност. Той елиминира необходимостта от големи институционални мейкъри на пазара за улесняване на търговията. Всеки с портфейл може да стане доставчик на ликвидност. Въпреки това, тази дейност носи специфични рискове, като непостоянна загуба, при която стойността на държането на токените в басейн става по-ниска от просто държането им в портфейл поради разминаване на цените.

Заеми и заемане чрез смарт договори

DeFi протоколите за заеми са революционизирали функционирането на пазарите на дълг. В традиционния свят получаването на заем изисква проверки на кредитния рейтинг и одобрение от банка. В DeFi процесът е без разрешения и автоматизиран чрез смарт договори. Потребителите могат да внасят крипто активите си в басейн, за да се отпускат на заем на заемополучатели.

Тези заеми обикновено са свръхзаколатерализирани, за да се управлява риска. Например, заемополучателят може да внесе Ethereum на стойност $200, за да заеме стейбълкойни на стойност $100. Това гарантира, че ако заемополучателят дефолтне или стойността на колатерала падне, кредиторите могат да бъдат изплатени чрез ликвидация. Смарт договорът обработва тази логика автоматично без човешко вмешателство.

Кредиторите в тази система печелят лихва, платена от заемополучателите. Ставките са динамични и се коригират в реално време в зависимост от предлагането и търсенето. Ако търсенето на заеми е високо, лихвените проценти се повишават, за да привлекат повече капитал. Тази прозрачна и автоматизирана система създава алтернатива на високодоходен спестовен счёт, макар с значително по-висока волатилност и технически риск в сравнение с традиционна банка.

Премахване на пропастта: Протоколи за ликвиден стейкинг

Появи се значително нововъведение, за да запълни пропастта между сигурността на стейкинга и полезността на DeFi. Известно като ликвиден стейкинг, този механизъм се опитва да реши основния недостатък на традиционния стейкинг: неликвидността. Когато активи са заключени в механизъм за консенсус PoS, те обикновено не могат да се използват за нищо друго.

Решаващ дилемата за ликвидност

В стандартна настройка на стейкинг, след като потребител делегира токените си, тези средства са замразени. Те не могат да се търгуват, използват като колатерал или продават, докато не мине период на unstaking. Този период на заключване може да варира от дни до седмици, в зависимост от конкретния блокчейн. През това време потребителят е изложен на пазарна волатилност без възможност да излезе от позицията си.

Протоколите за ликвиден стейкинг адресират тази неефективност. Когато потребител стейква чрез доставчик на ликвиден стейкинг, протоколът издава "токен за потвърждение" или Liquid Staking Token (LST). Този токен представлява претенцията на потребителя върху основните стейкнати активи и натрупваните награди.

Ключово, този токен за потвърждение е напълно преносим. Потребител може да стейкне ETH си, да получи токен като stETH и да го държи в портфейла си. Основният ETH продължава да осигурява мрежата и да печели награди, но потребителят запазва ликвиден актив, който следва стойността на оригиналния депозит.

Механизмите на токените за ликвиден стейкинг (LSTs)

Полезността на LSTs надхвърля просто държане. Тъй като тези токени са стандартни активи на блокчейна, те могат да се интегрират в DeFi приложения. Потребител може да вземе своя ликвиден стейкинг токен и да го внесе в протокол за заеми като колатерал. Алтернативно, той може да осигури ликвидност в DEX с LST.

Това създава слоест потенциал за печалба. Потребителят печели базовата доходност от стейкинг от ниво консенсус на мрежата. Същевременно той може да печели доходност от DeFi дейности с ликвидното токенно представяне. Тази капиталова ефективност прави ликвидния стейкинг мощен инструмент за максимизиране на възвръщаемостта.

Въпреки това, той въвежда риск от смарт договори. Потребителят вече не се доверява само на блокчейн протокола; той се доверява и на кода на доставчика на ликвиден стейкинг. Ако смарт договорът, управляващ LST, има грешка, претенцията върху основните стейкнати активи може да бъде компрометирана.

Фронтирът на доходността: Механизми на рестейкинг

Рестейкингът е по-ново понятие, което тласка идеята за капиталова ефективност още по-далеч. Той позволява на валидаторите да използват стейкнатата си криптовалута в множество протоколи едновременно. Този механизъм цели да разшири сигурността на голям блокчейн като Ethereum към други по-малки приложения или услуги.

Разширяване на сигурността към нови услуги

Основната идея на рестейкинга е "pooled security". Нови децентрализирани приложения като блокчейн мостове, оракул мрежи или слоеве за наличност на данни обикновено трябва да стартират собствени набори от валидатори. Това е трудно и скъпо. Рестейкингът позволява на тези услуги да "заложат" сигурността на съществуващ набор от валидатори.

Валидаторите в основната мрежа могат да се включат да осигуряват тези допълнителни услуги с същия стейкнат капитал. Така те се ангажират с допълнителен набор от правила и условия. В замяна на поемането на тази допълнителна отговорност те получават допълнителни награди от услугите, които осигуряват.

Това създава пазар за децентрализирано доверие. Единица капитал може ефективно да изпълнява двойна или тройна роля, осигурявайки основния слой верига, докато едновременно валидира данни за оракул услуга. Това значително увеличава потенциалните приходи за стейкера без да изисква допълнително инжектиране на капитал.

Профилът на риск и награда на рестейкинга

Докато рестейкингът усилва доходността, той също усилва риска. Основният риск в стейкинга е слешингът – наказание за неправилно поведение на валидатора. В сценарий на рестейкинг валидаторът подлежи на условия за слешинг от множество протоколи. Ако валидатор не изпълни изискванията на конкретна оракул услуга, която е избрал да осигурява, той може да загуби част от основния си стейк.

Това въвежда сложни взаимозависимост. Технически дефект в вторичен протокол може да предизвика загуба на средства на основния слой. Освен това, има притеснения относно централизацията. Ако рестейкингът предлага значително по-високи доходи, той естествено привлича повече капитал. Това може да доведе до концентрация на стейка сред няколко големи оператора, които имат техническа способност да управляват сложни конфигурации на рестейкинг.

Инвеститорите, участващи в рестейкинг, трябва да преценят дали допълнителната доходност оправдава умножения риск от слешинг. Това превръща относително простата роля на сигурност в сложен портфейл от технически отговорности.

Навигатор на рисковете в стратегиите за доходност

Независимо дали се избира стейкинг, активно участие в DeFi или рестейкинг, пейзажът на риска е различен от традиционните финанси. Фразата "not your keys, not your crypto" важи, но в DeFi дори държането на ключовете не елиминира всички опасности. Рисковете тук често са програматични и системни.

Технически и уязвимости на смарт договори

Основата на всички тези стратегии е код. Смарт договорите са детерминистични програми, които изпълняват правила без човешки надзор. Докато това елиминира пристрастията, това означава, че грешките са постоянни. Грешка в протокол за заеми или ликвиден стейкинг договор може да бъде експлоатирана от хакери, за да се изтощят средства.

Одити на изходния код от фирми за сигурност са стандартната защита срещу това. Въпреки това, одитите не гарантират безопасност; те само намаляват вероятността за пропуски. Дори одитирани "blue chip" DeFi протоколи са претърпели експлойти. Сложността на кода често коррелира с риска. Простият стейкинг договор обикновено е по-безопасен от сложна стратегия за yield farming с множество автоматизирани стъпки.

Фишингът представлява друг технически вектор. Злонамерени уебсайтове често имитират легитимни DeFi приложения. Ако потребител свърже портфейла си с фалшив сайт, той може непреднамерено да подпише транзакция, която дава на нападателя разрешение да изтегли средствата му. Проверяването на URL-и и сертификати за сигурност са критични потребителски навици.

Системни и пазарни рискове

Освен бъгове в кода, има икономически рискове. Волатилността е присъща на крипто активите. В протоколите за заеми, ако стойността на колатерала падне бързо, смарт договорът ще ликвидира позицията, за да защити кредитора. Това може да се случи по-бързо, отколкото потребителят да реагира, водейки до пълна загуба на колатерализирания актив.

"Rug pulls" са специфичен тип измама, разпространена в DeFi пространството. В този сценарий разработчиците създават проект, привличат ликвидност с обещания за високи доходи и след това злонамерено премахват ликвидността или продават инсайдерските си токени, каращи цената да падне до нула. Това подчертава важността на проучване на екипа и разпределението на токените.

По-долу е сравнение на основните рискове, свързани с всяка стратегия:

| Фактор на риска | Директен стейкинг | DeFi доходност / Заеми | Рестейкинг |

|---|---|---|---|

| Слешинг | Да (Наказание от протокола) | Не | Да (Множество слоеве) |

| Грешка в смарт договора | Нисък (Ниво протокол) | Висок (Ниво приложение) | Много висок (Множество приложения) |

| Непостоянна загуба | Не | Да (Басейни с ликвидност) | Не |

| Заключване на ликвидност | Да (Период на разблокиране) | Варира (Обикновено ликвиден) | Да (Сложно разблокиране) |

Стратегическо разпределение: Избор на вашия път

Изборът на правилната стратегия зависи значително от техническата комфортност и хоризонт на времето на инвеститора. Няма универсално решение, тъй като спектърът варира от "set and forget" до "активно ежедневно управление".

За риск-отстъпчивия участник родният стейкинг или делегирането остават златният стандарт. Те предлагат най-директното подравняване със успеха на блокчейна. Рисковете са предимно ограничени до оцеляването на протокола и производителността на валидатора. Този път е идеален за дългосрочни притежатели, които искат да акумулират повече от основния актив без да се излагат на експлойти от смарт договори в сложни DApps.

Активното генериране на доходност в DeFi е по-подходящо за тези, които третират портфолиото си като бизнес. Осигуряването на ликвидност или заемите изискват мониторинг на пазарните ставки, оценка на коефициентите на колатерал и наблюдение за ъпгрейди на смарт договори. Потенциалните възвръщаемости често са по-високи от стейкинга, но изискват активно управление, за да се намалят непостоянната загуба и рисковете от ликвидация.

Ликвидният стейкинг и рестейкингът предлагат среден път, но изискват нюансирано разбиране на слоестите рискове. Те са най-добри за потребители, които искат да максимизират капиталовата ефективност и са комфортни с идеята, че активите им осигуряват множество слоеве от технологичния стек.

Самоуправлението остава общата нишка за всички тези опции. Използването на неcustodial портфейл гарантира, че потребителят взаимодейства директно с блокчейна. Това елиминира контрагентския риск, свързан с централизирани борси, които могат да фалират или да замразят тегления. Независимо дали стейквате или фармвате доходност, запазването на контрола върху частните ключове е предпоставка за истинско участие в децентрализираните финанси.

Заключение

Изборът между пасивен стейкинг и активно генериране на доходност определя пътя на съвременния крипто инвеститор. Стейкингът предлага стабилна, фокусирана върху сигурността база, позволявайки на потребителите да печелят награди чрез поддържане на цялостността на мрежата. Той е основата на икономиката на Proof of Stake, поставяйки приоритет на запазването на актива и стабилно акумулиране пред агресивния растеж.

Обратно, светът на DeFi и рестейкингът отваря врати към по-висок потенциал за възвръщаемост чрез финансова полезност и слоене на рискове. Тези стратегии превръщат бездействащите активи в продуктивен капитал, улеснявайки търговия и заеми в екосистемата. Въпреки това, тази увеличена полезност идва с бремето на рисковете от смарт договори, икономическа волатилност и необходимост от постоянна бдителност.

В крайна сметка, най-ефективната стратегия често включва комбинация от тези подходи. Чрез разбиране на техническите механизми и профилите на риск на всяка, инвеститорите могат да конструират балансиран портфейл, който осигурява мрежата, докато улавя ползите от децентрализираните финансови пазари.

Истинската финансова суверенност изисква не само държане на активи, но и разбиране на техническите механизми, които ги осигуряват и растят.