Когато изследвате света на децентрализираните финанси, лесно е да се разсеете от технологичните звънчета и барабани – бързи скорости на транзакции, нови приложения и елегантни потребителски интерфейси. Въпреки това, истинската устойчивост на всяка Layer 1 (L1) блокчейн – основната основна мрежа като Ethereum, Solana или Cardano – не почива само на нейната технология, а на основния ѝ икономически модел, или токеномика.

Разбирането на икономиката на L1 означава да преминете отвъд простите ценови движения и да анализирате механизмите, които осигуряват сигурността на мрежата, мотивират участниците и управляват предлагането на актива с времето. Тези модели определят дали доходността, която печелите, е устойчива „реална доходност“ или просто „инфлационна субсидия“.

За всеки, който цели дългосрочна самоопределеност и устойчиво развитие в цифровата икономика, разборът на тези структури от стимули е от първостепенно значение. Това ръководство предлага задълбочено проучване на финансовия двигател на Layer 1 блокчейните, фокусирайки се върху начина, по който инфлацията, стейкингът и полезността се комбинират, за да определят дългосрочната стойност на актива.

Основните механизми на токеномиката на Layer 1

Нативият токен на Layer 1 блокчейн изпълнява едновременно множество критични икономически функции. Той е жизнената течност на мрежата, действайки като гориво, колатерал за сигурност и механизъм за управление. Преди да анализираме стимулите, трябва да разберем защо съществуват тези токени.

Ролята на нативния актив: Полезност и сигурност

Основната функция на всеки нативен токен на L1 (напр. Ether, SOL) е да осигури, че мрежата може да работи сигурно и ефективно.

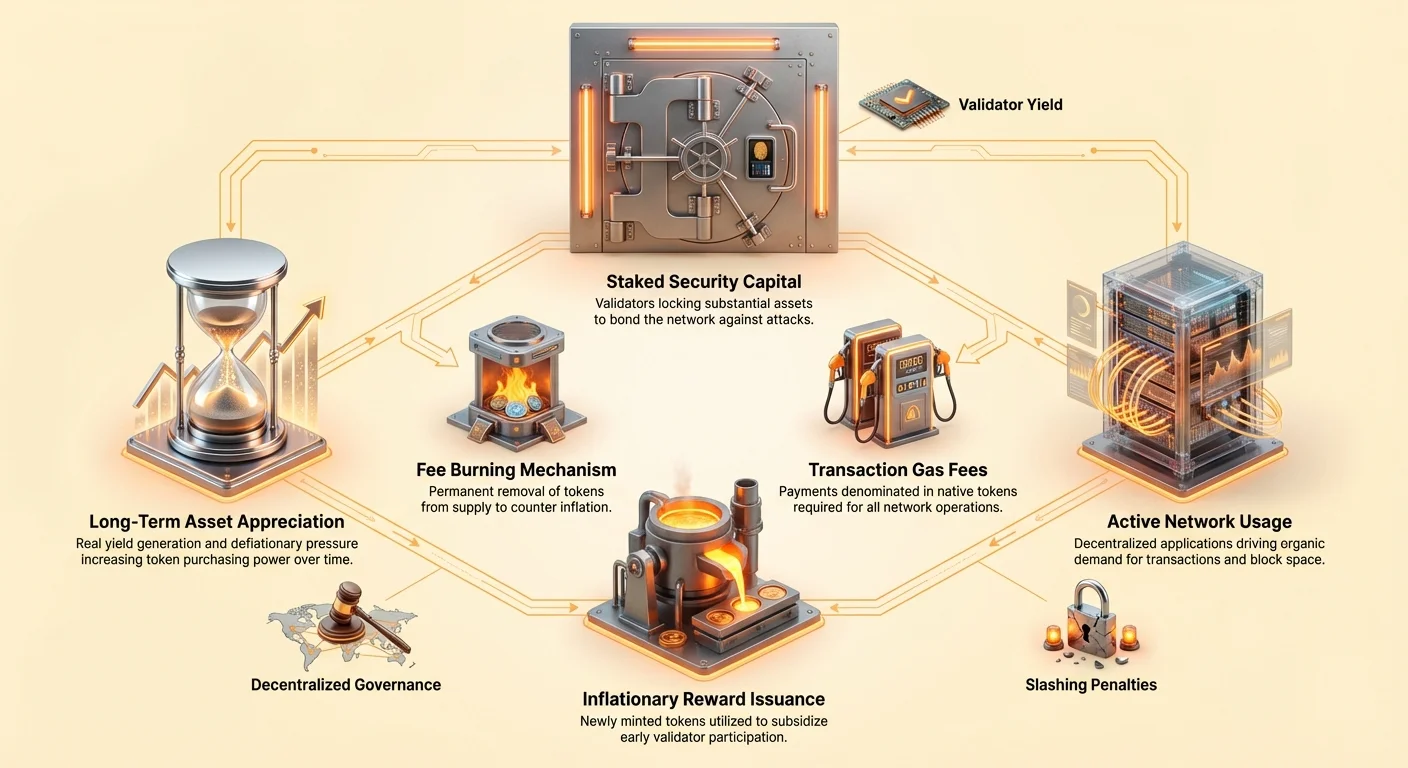

- Такси за газ/транзакции (Полезност): Всяко действие в блокчейна – изпращане на токен, обмен на активи или взаимодействие с децентрализирано приложение (dApp) – изисква изчислителни усилия. Потребителите трябва да платят малка такса, наречена „gas“, номинирана в нативния L1 токен. Това създава постоянна, органична търсене на актива и предотвратява спамването на мрежата.

- Стейкинг колатерал (Сигурност): В системите с Proof-of-Stake (PoS), валидаторите трябва да заключат (stake) значително количество от нативния токен, за да участват в валидиране на транзакции и предлагане на нови блокове. Този заложени капитал действа като облигация; ако валидаторът действа злобно или не изпълнява задълженията си, част от неговия стейк може да бъде унищожена (slashed). Този механизъм директно свързва икономическата стойност на токена със сигурността на цялата мрежа.

Основи на предлагане и търсене

Стойността на L1 актив е продукт на неговата основна полезност (търсене) и графика на предлагане (емисия/инфлация).

- Драйвъри на търсенето: Активност в мрежата (колко dApp работят), приемане от потребители, спекулативен интерес и необходимостта от токена за колатерал (стейкинг).

- Драйвъри на предлагането: Предварително определената инфлационна графика на протокола (колко нови токена се създават дневно) и всякакви дефлационни механизми (колко токена се изгарят).

Устойчива L1 икономика процъфтява, когато истинската полезност създава силно търсене, което постоянно оказва нагорещо налягане върху цената на актива, идеално компенсирайки или надвишавайки всяка инфлация на предлагането.

Доказателство за държане (PoS) и инженерство на стимулите

Доказателство за държане е доминиращият механизъм за консенсус за съвременните мрежи на слой 1. То заменя енергоемкото миньорство на Доказателство за работа (PoW) с икономическа система на стимули: заложете криптовалутата си, осигурете веригата и печелете награди.

Механизмът на наградите за стейкинг

Наградите за стейкинг не са произволни дарения; те са основни разходи за сигурност, плащани от протокола. Целта на издаването на награди е тройна:

- Насърчаване на участието: Стейкингът изисква заключване на активи, което води до упусната печалба (невъзможността да се използват тези активи другаде). Наградите компенсират стейкърите за това заключване и риска от технически повреда или слешинг.

- Постигане на децентрализация: По-високи награди насърчават повече индивиди да управляват валидатори, увеличавайки общото количество залог и разпределяйки контрола между повече страни, което подобрява устойчивостта към цензура.

- Бюджет за сигурност: Общият разход за наградите за стейкинг представлява годишния бюджет за сигурност на мрежата. Ако наградите са твърде ниски, участниците може да оттеглят залога си, което прави мрежата по-евтина и по-лесна за компрометиране от нападател (нпр. изпълнение на 51% атака).

Икономиката на валидаторите: Разходи и ползи

За сериозните участници ставането на валидатор е бизнес операция, включваща икономически компромиси:

| Икономически компонент | Въздействие върху валидатора |

|---|---|

| Изискване за капитал | Разходът за придобиване на минимално изискваните L1 токени за стейкинг. Това е най-голямата начална инвестиция. |

| Операционни разходи | Хардуер, интернет свързаност и такси за поддръжка (нпр. облачно хостинг). |

| Риск от слешинг | Икономическа наказателна санкция за прекъсване на работа или злонамерена дейност. Изисква постоянно наблюдение и експертиза. |

| Награди за стейкинг | Основната полза, обикновено плащана в новосъздадени токени (инфлационни) и/или такси за транзакции (реална доходност). |

Опитните участници сравняват очакваната годишна процентна доходност (APY) от стейкинг спрямо рисковете и операционните разходи. Протоколът трябва да осигури, че процентът на наградите е достатъчно висок, за да привлече достатъчно залог, но достатъчно нисък, за да не разрежда сериозно съществуващите притежатели на токени.

Инфлационната дилема: Субсидирана срещу устойчива доходност

Най-критичната аналитична концепция за оценка на модела на токеномика на L1 е разграничаването между доходност, генерирана чрез продуктивност на мрежата, и доходност, генерирана чрез изкуствено разширяване на предлагането. Това разграничаване определя дългосрочната устойчивост на актива.

Доходност от инфлационни субсидии

Много мрежи Proof-of-Stake първоначално разчитат силно на инфлационно издаване – сечене на нови токени – за плащане на наградите от стейкинг. Това е често срещано при по-новите L1, които се опитват бързо да увеличат бюджета си за сигурност.

Икономическата предизвикателност (разреждане): Ако L1 протокол плаща 10% награда от стейкинг чрез едновременно инфлация на общото предлагане на токени с 10%, процентното притежание на стейкъра в мрежата остава постоянно. Докато номиналният брой токени на стейкъра се увеличава, неговата купуваща способност спрямо общата оценка на мрежата може да не се увеличи изобщо.

Това инфлационно издаване е по същество субсидия. То гарантира висока ставка на награди за осигуряване на веригата, но идва с цената на разреждане за всички притежатели на токени.

Разбиране на реалната доходност

В контраст с инфлационните субсидии, Реална доходност е доход, получен от истинска активност в мрежата, която не изисква създаване на ново предлагане. За L1, реалната доходност идва предимно от:

- Такси за транзакции: Частта от таксите за газ, платени от потребителите, която се разпределя обратно на валидаторите, обработващи транзакциите.

- MEV (Maximal Extractable Value): Печалба, която валидаторите могат да получат чрез стратегическо пренареждане, вмъкване или цензуриране на транзакции в блок, който предлагат.

L1, която покрива голяма част от наградите си от стейкинг чрез тези източници, се счита за икономически по-силна, тъй като бюджетът ѝ за сигурност се поддържа от търсене (полезност), а не от разширяване на предлагането (инфлация). Това е дефиницията на устойчив икономически модел.

Сениораж: Данъкът върху не-стейкърите

Инфлационният механизъм, присъщ на много PoS системи, създава фино, но мощно икономическо въздействие, известно като крипто сениораж.

В традиционните финанси сениоражът е печалбата, която правителството получава чрез издаване на валута. В крипто той описва икономическото въздействие на новото издаване на токени, предназначено за финансиране на наградите от стейкинг.

Как работи: Когато се сечат нови токени за плащане на стейкъри, общото количество токени расте. Този раст деценира всеки токен в обръщение.

- Стейкъри: Те получават новите токени, компенсирайки ги за инфлацията. Нетното им икономическо положение обикновено е положително (наградите им обикновено леко надвишават общата инфлационна ставка).

- Не-стейкъри (пасивни притежатели): Те претърпяват деценирането на токените си, но не получават компенсация.

Ключово, сениоражът действа като децентрализиран данък върху пасивните притежатели, принуждавайки ги да стейкват активите си, за да защитят купуващата си способност. Този механизъм ефективно насочва общността към максимизиране на стейкнатото съотношение, тем увеличивайки сигурността на мрежата. Ако изберете да не стейквате, по същество плащате за бюджета за сигурност на всички останали.

Сравнение на токеномиката на L1: Проучвания на случаи на устойчивост

Анализът на баланса между инфлация и такси подчертава разликите в икономическия дизайн:

| Тип L1 мрежа | Основен източник на награди | Въздействие върху предлагането | Икономическа перспектива |

|---|---|---|---|

| Ранна/Висока инфлация L1 | Висока фиксирана годишна инфлация (напр. цел 5-15%). | Предлагането се разширява бързо, независимо от търсенето в мрежата. | Висок риск от разреждане; цената на актива зависи силно от бъдещо приемане, компенсиращо инфлацията. |

| L1 доминирана от такси (напр. Post-Merge Ethereum) | Предимно такси за транзакции и реална доходност; емисията е ниска или потенциално нетно отрицателна. | Предлагането е относително статично или, поради изгаряне на такси, потенциално дефлационно. | Нисък риск от разреждане; висока сигурност, че APY от стейкинг е „реална“. |

Практически съвет: При анализ на доходността от стейкинг на L1, попитайте: Каква е нетната инфлационна ставка на токена? Ако наградата ви от стейкинг (напр. 8%) е само леко по-висока от инфлационната ставка (напр. 7%), вашата реална възвръщаемост е минимална, дори ако номиналната APY изглежда висока.

Анализ на натрупването на стойност на токена

Дългосрочната стойност на L1 актив не се определя само от модела му за сигурност, а от способността му да натрупва икономическа стойност с времето. Устойчиво натрупване на стойност често зависи от механизми, които ограничават предлагането, докато максимализират търсенето на полезност.

Изгаряне на такси и дефлационно налягане

Едно от най-мощните икономически лостове в токеномиката на L1 е трайното премахване (изгаряне) на токени от циркулиращото предлагане.

Въвеждането на механизми като EIP-1559 на Ethereum демонстрира, че изгарянето на част от таксите за транзакции въвежда дефлационно противовесо на новото издаване. Когато активността в мрежата е висока, количеството изгорено ETH може да надхвърли количеството ново сечено ETH за награди от стейкинг, водещо до нетно дефлационно предлагане.

Защо това е важно за стойността: Ако предлагането постоянно намалява, стойността на всеки останал токен трябва, в теория, да се увеличи (при условие че търсенето остава постоянно или расте). Това прави L1 актива привлекателно хранилище на стойност, управлявано от дефицит, укрепвайки сигурността му чрез икономически стимули.

Управление и управление на хазната

Дизайнът на L1 включва силата на управлението, което определя как се управлява икономическото бъдеще на актива. Моделите на управление обикновено попадат в две категории:

- Директно управление от стейкъри: Притежателите на токени гласуват за ъпгрейди на протокола, корекции на награди и харчене на хазна. Това предоставя икономически контрол директно на стейкърите, съгласувайки стимулите им със дългосрочното здраве на мрежата.

- Фондации/Екосистемни фондове: Някои L1 отделят част от новосечените токени или такси за транзакции в децентрализирана хазна, управлявана от общността или фондация за развитие. Тази хазна финансира развитие, грантове и растеж на екосистемата, което индиректно стимулира полезността и търсенето.

Инвеститорите трябва да анализират качеството и прозрачността на процеса на управление. Система, в която наградите или параметрите могат да се променят произволно, въвежда значителен икономически риск. Добре управлявана хазна обаче може да бъде основен двигател на устойчивия растеж.

Ефектът на маховик от приемане на мрежата

Крайната цел на успешен икономически модел на L1 е да създаде положителна обратна връзка – „ефектът на маховик“ – който да води до устойчиво натрупване на стойност:

- Сигурност и стимули: Привлекателни доходи от стейкинг мотивират повече потребители да заключват токени, увеличавайки общата стейкната стойност и следователно сигурността на веригата.

- Увереност на разработчиците: Висока сигурност, комбинирана с робустен икономически модел, привлича разработчици да строят dApp върху L1.

- Търсене от потребители: Новите dApp привличат повече потребители, водещи до по-висок обем на транзакции.

- Полезност & дефицит: Увеличеният обем на транзакции означава повече платени такси за газ. Ако част от тези такси се изгарят, предлагането на токени се стяга, а реалната доходност, платена на стейкърите, се увеличава.

- Натрупване на стойност: Увеличеният дефицит и по-високата реална доходност карат цената на токена нагоре, укрепвайки допълнително стойността на колатерала за сигурност.

Този маховик осигурява, че успехът на мрежата се превръща директно в стойност на токена, утвърждавайки дългосрочната икономическа жизнеспособност на L1.

Икономика на валидаторите и управление на риска

Докато общата награда от стейкинг (APY) е най-видимата метрика, потенциалните стейкъри и пасивни притежатели трябва да погледнат по-дълбоко в механизмите, които влияят на печалбите и риска.

Структури на наказания (Slashing)

Slashing е крайната икономическа демотивираща мярка за лошо поведение. Докато управлението на валидаторски възел предоставя доход, то също носи риск от загуба, ако възелът двукратно подписва транзакции или излиза офлайн за продължителни периоди.

За индивидуални инвеститори, използващи доставчици на стейкинг или протоколи за ликвиден стейкинг, е от съществено значение да разберат:

- Риск от делегиране: Ако делегирате токените си на валидатор, подлежите на същите наказания за slashing, които той понася, дори ако оперативният му провал е извън вашия контрол.

- Протоколно застраховане: Някои решения за ликвиден стейкинг предлагат вградено застрахование или механизми за полинг, за да смекчат малкия риск от slashing, често срещу такса, която намалява общата ви ефективна APY.

Значението на стейкнатото съотношение

Стейкнатото съотношение (процентът от общото циркулиращо предлагане, заключено в стейкинг) е критичен индикатор за икономическото здраве.

- Ниско стейкнато съотношение: Често показва, че наградите от стейкинг са недостатъчни да покрият рисковете или упуснатите възможности, предполагащо, че мрежата може да харчи недостатъчно за сигурност.

- Високо стейкнато съотношение: Подразбира висока увереност в мрежата и високо покритие за сигурност, но може да доведе до намаляващи се възвръщаемости, тъй като фиксираният пул от награди се разпределя между повече участници.

Робустен икономически модел на L1 цели да намери „Златната зона“, където наградите са достатъчно високи, за да поддържат здрав бюджет за сигурност (напр. 60-80% стейкнато съотношение), без да разчитат на прекомерна инфлация.

Напреднал риск: Централизацията на стейкинга

Докато икономическите модели на L1 мотивират участието, концентрацията на стейкнати активи в малък брой валидатори (или централизирани услуги за стейкинг/борси) представлява икономически риск за децентрализираното обещание на мрежата.

Ако мнозинство от стейкнатите токени се контролират от една или две субекта, мрежата става уязвима към икономическа цензура или съучастие, потенциално подкопавайки дългосрочната полезност и ценностно предложение. Инвеститорите, ангажирани със самоопределеност, трябва да приоритизират децентрализирани решения за стейкинг и активно да участват в управлението, за да поддържат целостта на икономическия модел.

Заключение

Разбирането на икономическите модели на Layer 1 означава да разглеждате крипто активите не просто като токени, а като акции в децентрализирана компания, чиято стойност е свързана с нейната продуктивност и управление на ресурсите.

За новите приематели и финансовите анализатори еднакво, ключовото заключение е разграничаването между „субсидирана доходност“ (платена чрез инфлация и разреждане на не-стейкърите) и „реална доходност“ (платена чрез полезност, такси и активност в мрежата). Устойчивите L1 преминават с времето от разчитане на инфлационни субсидии към генериране на бюджети за сигурност предимно чрез реална доходност и дефлационни механизми, създавайки мощен маховик, който стимулира полезността и дългосрочната стойност на актива. Фокусирайки се върху тези основни икономически принципи, инвеститорите могат по-добре да оценят риска и да идентифицират платформите, създадени за трайна самоопределеност в децентрализираното бъдеще.