Мрежата Ethereum действа като споделена глобална компютърна система, способна да изпълнява децентрализирани приложения и сложни изчисления. За да осигури тази масивна цифрова инфраструктура, протоколът премина от енергоемък модел Proof of Work към по-ефективен механизъм Proof of Stake. Този преход фундаментално промени начина, по който мрежата функционира, и начина, по който участниците взаимодействат с родната валута, Ether. За инвеститорите и потребителите този преход въведе концепцията за стейкинг – метод да допринесат за сигурността на мрежата, като печелят награди.

Стейкингът включва участници, които заключват своите активи, за да подпомогнат валидирането на транзакции и създаването на нови блокове. По този начин тези участници, известни като валидатори, заменят минарите, които преди осигуряваха блокчейна. Инцентивите за стейкинг са директни. Валидаторите получават компенсация за услугата си, създавайки двигател за генериране на доходност, вграден в самия протокол. Тази система съгласува интересите на мрежата с интересите на притежателите на токени.

Въпреки това, механизмите зад доходността от стейкинг, паричната политика, управляваща тези награди, и техническите стандарти, позволяващи ликвидни алтернативи, са сложни. Разбирането на тези елементи изисква задълбочено проучване на начина, по който Ethereum управлява предлагането си, как функционират таксите и как умните договори позволяват нови форми на финансова полезност.

Механизмите на консенсуса в мрежата

От минене към валидиране

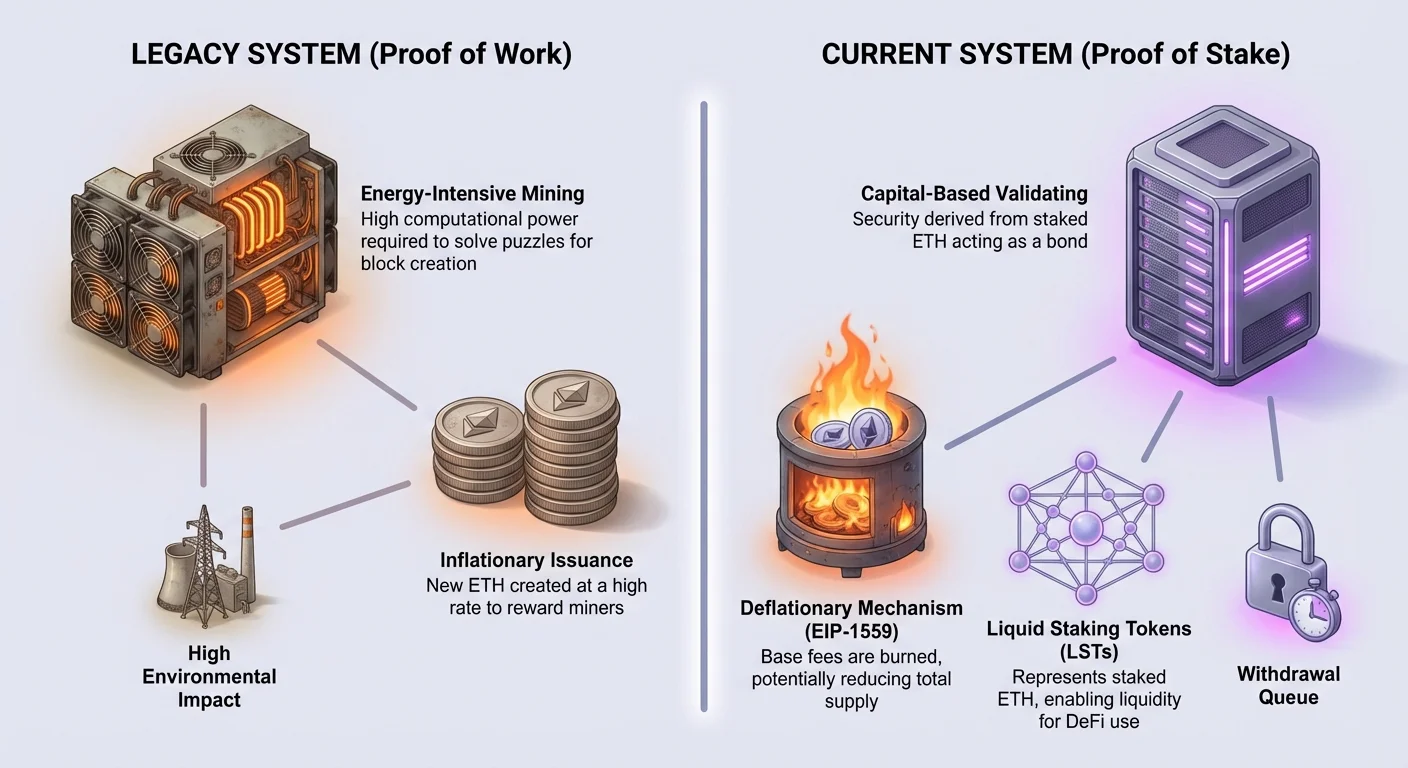

Исторически Ethereum разчиташе на минари за обработка на транзакции. В тази стара система минарите използваха мощно хардуер за решаване на сложни математически пъзели. Първият минар, който реши пъзела, печелеше правото да добави следващия блок към блокчейна. Те бяха награждавани с ново емитиран ETH за усилията си. Този конкурентен процес осигуряваше сигурност, но консумираше огромни количества електроенергия. Той също изискваше значителна физическа инфраструктура и инвестиции в хардуер от участниците.

Преходът към Proof of Stake напълно промени тази динамика. Мрежата вече не изисква физически минни установки или масивно потребление на енергия. Вместо това сигурността се извлича от финансов ангажимент. Участниците сега залагат или „стейкват“ своя ETH като колатерал. Този стейк действа като гаранция за добро поведение. Ако валидатор действа злобно или не изпълнява задълженията си, част от стейка му може да бъде глобирана или отрязана. Този икономически демотивацион механизъм гарантира, че валидаторите действат в най-добрия интерес на протокола.

Ролята на валидатора

В модела Proof of Stake протоколът случайно избира валидатори да предлагат нови блокове и да потвърждават валидността на блокове, предложени от други. Този процес се случва в зададени времеви интервали. Когато валидатор е избран да предложи блок, той събира изчакващите транзакции и ги изпраща в мрежата. Други валидатори тогава проверяват тази работа. След като консенсусът е постигнат, блокът се добавя към веригата и състоянието на регистъра се актуализира.

Тази система демократизира участието до известна степен, тъй като премахва необходимостта от специализирано компютърно хардуер. Въпреки това, изискването се премества към натрупване на капитал. За да стане пълен валидатор, е необходимо да се депозира конкретно количество ETH в официалния депозитен договор. Тези, които не притежават пълното количество, необходимо за самостоятелен валидатор, все пак могат да участват, като обединяват ресурсите си с други. Този колективен подход позволява на по-малките притежатели да получат същите възможности за генериране на доходност като по-големите субекти.

Разбиране на паричната политика на Ethereum

Исторически графици за емитиране

За разлика от Bitcoin, който има твърд кап на 21 милиона монети, вграден в кода му, паричната политика на Ethereum е по-динамична. Общото предлагане не е ограничено, но скоростта на създаване на нови монети значително еволюира с времето. Когато мрежата стартира, скоростта на емитиране беше сравнително висока. Пет ETH се създаваха с всеки блок, което водеше до начална годишна инфлация над 20 процента. Тази висока ставка беше необходима за стартиране на мрежата и мотивиране на ранните минари.

През годините ъпгрейдите на протокола систематично намалиха това емитиране. През 2017 г. наградата за блок беше намалена от пет ETH на три ETH. По-късно, през 2019 г., тя беше допълнително намалена на два ETH. Тези намаления значително понижиха инфлационната ставка до едноцифрени стойности. Целта винаги е била да осигури мрежата с минималното необходимо емитиране. Този ефективен подход гарантира сигурност без излишно разреждане на стойността на съществуващите активи.

Въздействието на EIP-1559

Значителна промяна в икономическия модел на Ethereum се случи с внедряването на Ethereum Improvement Proposal 1559 (EIP-1559). Преди този ъпгрейд пазарът на такси работеше на проста аукционна система, където потребителите пазареха за включване на транзакциите си. EIP-1559 въведе по-предсказуема основна такса за всеки блок. Важно е, че тази основна такса не се плаща на валидаторите. Вместо това тя се изгаря, което означава, че трайно се премахва от обръщащото предлагане.

Този механизъм на изгаряне действа като противовес на емитирането на нов ETH. Количеството изгорен ETH директно зависи от търсенето на пространство в блока. Когато мрежата е претоварена и търсенето е високо, се изгаря повече ETH. През периоди на интензивна активност количеството ETH, унищожено чрез основната такса, може да надхвърли количеството на ново създаден ETH. Тази динамика създава пряка връзка между полезността на мрежата и оскъпяването на актива.

Дефлационни механизми

Комбинацията от намалено емитиране от преминаването към Proof of Stake и механизъмът на изгаряне от EIP-1559 има дълбоки последствия. Преходът към Proof of Stake намали количеството на ново емитиран ETH с около 90 процента в сравнение с ерата на Proof of Work. Тъй като валидаторите имат по-ниски оперативни разходи от минарите, мрежата не се нуждае да емитира толкова много валута за плащане на сигурността.

Когато това ниско емитиране се комбинира с високо използване на мрежата, Ethereum може да стане дефлационен. Ако скоростта на изгаряне надхвърли скоростта на емитиране, общото предлагане на ETH намалява с времето. Това е значително отклонение от традиционните инфлационни валути. То предполага, че с растежа на екосистемата и увеличаването на обема на транзакциите, наличното предлагане на основния актив може да се свие. Този потенциал за оскъпяване добавя нова维度 към ценностното предложение на притежаването и стейкинга на ETH.

Икономиката на доходността от стейкинг

Доходността от стейкинг идва от два основни източника: емитирането на нови токени и приоритетните такси, платени от потребителите. Разбирането на разликата между тези два потока от приходи е vitalно за осъществяване как APY (Annual Percentage Yield) варира.

| Източник на приходи | Произход | Получател |

|---|---|---|

| Награди за блокове | Ново емитиране от протокола | Валидатор |

| Приоритетни такси | Бакшиши от потребителски транзакции | Валидатор |

| Основни такси | Разходи за потребителска транзакция | Изгорени (Унищожени) |

Награди за блокове и емитиране

Първият компонент на доходността от стейкинг е наградата за блока. Това е ново емитираният ETH, който протоколът генерира, за да плати за сигурността. Тази ставка се определя от общото количество заложен ETH в мрежата. Протоколът е проектиран да емитира достатъчно награди, за да мотивира сигурността, но не повече. Колкото повече хора стейкват, толкова наградата на валидатор леко намалява. Този саморегулиращ се механизъм гарантира, че винаги съществува равновесие между сигурността на мрежата и инфлацията.

Тези награди се изплащат автоматично от протокола. Те представляват базовата доходност, която валидатор може да очаква да печели на дългосрочна основа. Тъй като това емитиране е програмируемо и предсказуемо въз основа на общата залога, то предоставя сравнително стабилна основа за изчисления на доходността. Въпреки това, променливата компонента на наградите често е тази, която кара краткосрочните колебания в доходността от стейкинг.

Такси за транзакции и бакшиши

Вторият компонент на доходността идва от таксите за транзакции. Докато основната такса се изгаря, потребителите имат опция да добавят „приоритетна такса“ или бакшиш към транзакциите си. Този бакшиш е стимул за валидаторите да приоритизират конкретната транзакция пред други в паметния пул. Когато мрежата е заета, потребители, които имат нужда от бърза обработка на транзакциите си, ще увеличат бакшишите си.

Тези бакшиши се изплащат директно на валидатора, който предлага блока. За разлика от постоянния поток от награди за блокове, доходът от бакшиши може да бъде волатилен. През високоочакван минт на NFT или внезапен крах на пазара, търсенето на пространство в блока скочи. В следствие бакшишите, платени на валидаторите, могат драстично да се увеличат за кратки периоди. Това означава, че доходността на стейкърът частично зависи от общата активност и здраве на икономиката в блокчейна.

Концепцията за ликвиден стейкинг

Проблемът с ликвидността

Стейкингът участва в осигуряването на мрежата, но идва с значителен компромис: неликвидност. Когато потребител депозира ETH в стейкинг договора, тези средства се заключват. Те не могат да се използват за търговия, като колатерал в DeFi или да се изпращат в други портфейли. Освен това процесът на изтегляне не е мигновен. Съществува опашка за изтегляне и механизъм за забавяне, проектиран да поддържа стабилността на мрежата.

Това заключване създава възможностна цена. Инвеститор, държащ стейкнат ETH, не може да реагира на движенията на пазара или да използва капитала си другаде. За много потребители загубата на достъп до ликвидността е бариера за участие. Те искат да печелят доходността, свързана със сигурността на мрежата, но също така искат свободата да използват активите си в по-широката екосистема. Този проблем доведе до иновацията на Liquid Staking Tokens.

Решението ERC-20

За да реши проблема с ликвидността, разработчиците използват стандарта за токени ERC-20. ERC-20 е технически стандарт, който дефинира как токените функционират в мрежата Ethereum. Той гарантира, че токените са взаимозаменими, което означава, че всяка единица е идентична с друга, подобно на това как една банкнота от един долар е равна на друга. Това стандартизиране позволява на токените да взаимодействат безпроблемно с борси, протоколи за заеми и портфейли.

Поставящи на ликвиден стейкинг създават умен договор, който приема ETH на потребителя и го депозира в механизма за стейкинг от тяхно име. В замяна договорът емитира и изпраща на потребителя нов ERC-20 токен, представляващ претенцията му върху този стейкнат ETH. Този нов токен е Liquid Staking Token (LST). Потребителят сега държи токен, който представлява оригиналния му депозит плюс всякакви натрупани награди с времето.

Сравнение между WETH и ликвиден стейкинг

Концепцията за опаковане на актив, за да стане използваем в умни договори, не е нова. Wrapped Ether (WETH) е често срещан пример. ETH, като родна валута, предхожда стандарта ERC-20. За да се използва ETH в много децентрализирани приложения, той трябва да бъде „опакован“ в ERC-20 съвместима форма, известна като WETH. Потребителите депозират ETH в умен договор и получават WETH в съотношение 1:1. WETH след това може да се използва за търговия и DeFi.

Токените за ликвиден стейкинг функционират подобно, но с ключова разлика: натрупване на стойност. WETH токенът е просто статично представяне на ETH. Той не печели лихва или награди. LST обаче представлява стейкнат ETH, който активно печели доходност от мрежата. Докато основният стейкнат ETH натрупва награди за блокове и бакшиши от транзакции, стойността на LST се увеличава спрямо ETH или количеството токени в портфейла на потребителя расте. Това прави LSTs капитало-ефективен начин да се държи изложеност към Ether, като се запазва способността за транзакции.

Рискове и съображения

Уязвимости на умни договори

Докато стейкингът предлага награди, той въвежда различни слоеве риск. Една основна загриженост е рискът от умни договори. Ликвидният стейкинг разчита на сложен код за управление на депозити, разпределяне на награди и обработка на изтегляния. Ако има грешка или експлоит в кода на умния договор на доставчика на ликвиден стейкинг, средства могат да бъдат загубени. Този риск е различен от сигурността на самия блокчейн Ethereum. Това е риск, специфичен за приложния слой, изграден върху него.

Ethereum Virtual Machine (EVM) изпълнява тези договори точно както са написани. Ако логиката съдържа дефект, EVM все пак ще я обработи. Потребителите трябва да имат доверие в одитите и екипите за развитие зад протоколите за ликвиден стейкинг. За разлика от държане на ETH в портфейл с самостоятелно съхранение, държането на LST включва доверие в кода на издателят.

Пазарна волатилност и де-пег

Друг фактор на риск включва пазарната динамика. Токените за ликвиден стейкинг се търгуват на отворени пазари. Идеално цената на LST трябва да следва тясно стойността на основния ETH плюс натрупаните награди. Въпреки това, пазарните условия могат да предизвикат отклонение на цената. Ако има внезапно наводнение от потребители, опитващи се да продадат LSTs си за ETH, ликвидността на пазара може да изсъхне.

Този сценарий може да доведе до „де-пег“, където LST се търгува на отстъпка спрямо стойността на ETH, който представлява. Докато основният ETH все още е сигурен в стейкинг договора, потребител, принуждаващ бърза продажба по време на де-пег събитие, би реализирал загуба. Това подчертава, че докато LSTs предлагат ликвидност, тази ликвидност зависи от дълбочината на пазара и търсенето на купувачи.

Бъдеща перспектива и интеграция с Layer 2

Екосистемата Ethereum непрекъснато еволюира. Основен фокус на текущото развитие е мащабируемостта чрез решения Layer 2. Това са отделни мрежи, които обработват транзакции извън основната верига, за да увеличат скоростта и намалят разходите. Те обработват пакети от транзакции и след това уреждат крайната състояние на основния блокчейн Ethereum.

Стейкингът играе ключова роля и тук. Сигурността, предоставена от стейкърите на Layer 1, в крайна сметка защитава цялостността на тези мрежи Layer 2. Докато активността мигрира към Layer 2s, за да се избегнат високите газови такси, търсенето на ETH като валута за уреждане остава. Таксите за транзакции, платени от тези мрежи Layer 2 за верификация на данните им на основната верига, допринасят за доходността, печелена от стейкърите.

Освен това, бъдещи ъпдейти на протокола целят подобряване на ефективността на наличността на данни. Тези технически подобрения вероятно ще намалят разходите за работа на мрежи Layer 2, потенциално стимулирайки повече използване. Увеличеното използване накрая се превръща в повече приоритетни такси и по-висока скорост на изгаряне. Така бъдещето на доходността от стейкинг е тясно свързано с успеха на пътеводната карта за мащабиране на протокола.

Заключение

Трансформацията на Ethereum от система, базирана на минене, към икономика, базирана на стейкинг, предефинира полезността на родния си актив. Стейкингът превърна ETH в продуктивен актив, способен да генерира доходност чрез емитиране от протокола и такси за транзакции. Този преход също въведе дефлационно налягане чрез изгаряне на основни такси, създавайки уникална икономическа структура, при която високото използване на мрежата може да намали общото предлагане.

Токените за ликвиден стейкинг се появиха като vitalен инструмент за навигиране в този нов пейзаж. Чрез използване на стандарта ERC-20, те отключват стойността на стейкнатите активи, позволявайки на капитала да тече свободно през екосистемата на децентрализираните финанси. Въпреки това, потребителите трябва да претеглят ползите от доходност и ликвидност срещу рисковете от грешки в умните договори и пазарна волатилност. Докато мрежата продължава да се мащабира и еволюира, стейкингът ще остане централният стълб на сигурността и икономическия модел на Ethereum.

Стейкингът ви позволява да печелите награди за осигуряване на мрежата, но изисква балансиране на доходността срещу ликвидност и технически рискове.