Еволюцията на криптовалутите е напреднала далеч отвъд простата peer-to-peer трансфер на стойност. С узряването на екосистемата на блокчейн-а икономическите модели, лежащи в основата на цифровите активи, стават все по-сложни. Токените за полезност сега служат като жизнената струя на децентрализираните мрежи, координирайки поведението, осигурявайки инфраструктурата и разпределяйки стойността сред участниците. Тези активи вече не са просто спекулативни инструменти. Те са функционални компоненти на сложни цифрови икономики. Разбирането на начина, по който тези токени улавят и натрупват стойност, е от съществено значение за навигиране в съвременната Web3 среда.

В основата на тази еволюция е преходът от статично държане към активно участие. Ранните крипто активи предимно функционираха като цифрови стоки или валути. Днес токените за полезност действат като ключове, които отключват специфични мрежови услуги или права. Този преход е довел до разнообразни икономически рамки, известни като токеномика. Тези модели определят как токенът взаимодейства с родителския си протокол. Те определят как стойността тече от потребителите към протокола и в крайна сметка към самите притежатели на токени.

Различните подходи към натрупване на стойност отразяват специфичните нужди на различни сектори на блокчейн-а. Децентрализирана борса изисква дълбока ликвидност. Мрежа от оракули изисква абсолютна точност на данните. Платформа за облачни изчисления изисква надеждна наличност на хардуер. Вследствие на това разработчиците са създали различни икономически стимули, за да отговорят на тези изисквания. Можем да ги категоризираме в няколко основни модела, включително токени за работа, механизми за распределение на такси, напреднали системи за стейкинг и структури за управление. Всеки модел представя уникална теза за начина, по който цифров токен трябва да запазва стойността си с времето.

Моделът на токена за работа

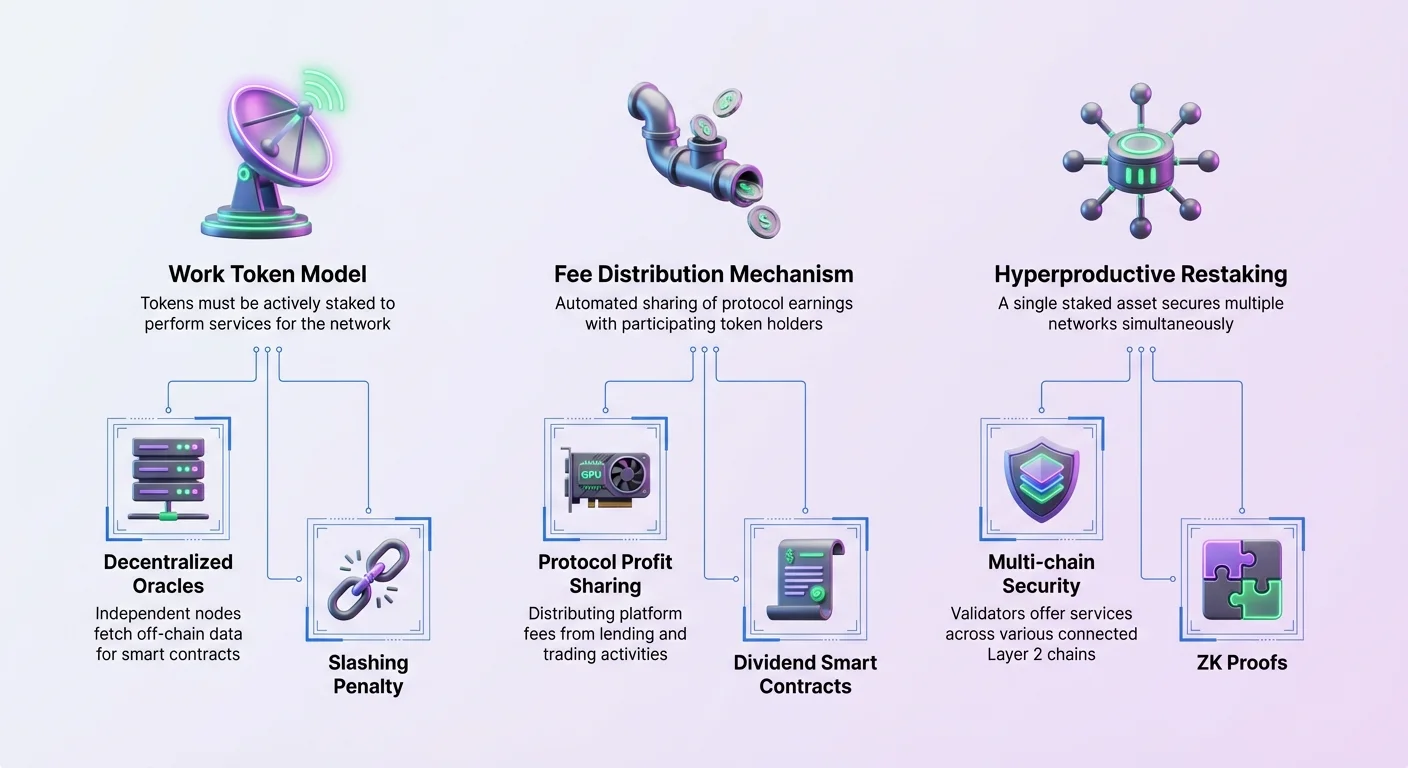

Един от най-здравословните икономически дизайни в пространството на блокчейн-а е моделът на токена за работа. В тази система токенът служи като форма на колатерал или лиценз, необходим за извършване на услуга за мрежата. Активът не просто седи в портфейл. Трябва да бъде активно стейкнат или използван, за да генерира приходи. Това създава пряка връзка между растежа на полезността на мрежата и търсенето на токена. С увеличаване на търсенето на услугата доставчиците на услуги трябва да придобият повече токени, за да уловят тази работа.

Децентрализирани мрежи от оракули

Chainlink предоставя квинтесенциалния пример за модела на токена за работа чрез своята децентрализирана мрежа от оракули. Смарт договорите в блокчейни като Ethereum са изолирани. Те не могат сами да получават данни от реалния свят, като цени на акции или метеорологични прогнози. Chainlink решава това, като използва независими нодове за извличане на off-chain данни. Въпреки това, доверието в единствения нод въвежда централен пункт на отказ. За да се намали това, мрежата използва система, в която операторите на нодове стейкват LINK токени, за да участват.

Механизмът на стейкинг действа като сигурностна гаранция. Ако нод предостави неверни или злонамерени данни, стейкнатите му токени могат да бъдат глобени или „отсечени". Тази икономическа структура гарантира, че оракулите имат финансов стимул да остават честни и надеждни. Когато смарт договор поиска данни, той заплаща такси на операторите на нодове. LINK токенът следователно действа както като валута за плащане, така и като колатерал за сигурност. Натрупването на стойност идва от необходимостта от токена да извършва работата по доставка на данни.

Разпределение на ресурси и изчисления

Моделът на токена за работа се простира и върху мрежи за физическа инфраструктура. NodeAI използва тази рамка, за да разтърси пазара на облачни изчисления. Платформата свързва приложения с високо търсене на AI с неактивна GPU мощност. В тази екосистема $GPU токенът улеснява обмена на изчислителни ресурси. Потребители, които се нуждаят от процесорна мощност за задачи като обучение на големи езикови модели (LLM) или рендиране на 3D графики, плащат за достъп.

За разлика от традиционните централизирани доставчици на облачни услуги, които трупат печалби, този децентрализиран модел разпределя приходите на участниците, предоставящи хардуера. Токенът координира този пазар. Той гарантира, че тези, които допринасят с ценни ресурси – като H100 или A100 чипове – са компенсирани. Това създава кръгова икономика, където полезността на токена е пряко свързана с осезаемия изход от изчислителна мощност. Активът черпи стойност от реалното индустриално търсене на обработка на изкуствен интелект, а не само от спекулации.

Разпределение на таксите и реален доход

Една основна тенденция в съвременната токеномика е движението към „реален доход“. Ранните протоколи за децентрализирани финанси (DeFi) често възнаграждаваха потребителите чрез печатане на нови токени, което водеше до инфлация, размиваща стойността. По-новите модели се фокусират върху разпределяне на реалните приходи от протокола към притежателите на токени. Този подход отразява традиционните акции, плащащи дивиденти, но функционира чрез автоматизирани смарт договори. Той подравнява интересите на протокола и общността му чрез споделяне на финансовото му успех.

Споделяне на печалбите от протокола

Yearn Finance илюстрира този преход към натрупване на стойност на базата на приходи. Yearn функционира като агрегатор на доходност, автоматично премествайки средства на потребители между различни протоколи за кредитиране, за да максимизира печалбите. Протоколът начислява такси за тази услуга. Вместо да задържа всички тези такси в централизирана хазна, системата насочва част от печалбите към притежателите на токени YFI.

За да участват в този поток от стойност, притежателите обикновено се включват в управление или стейкинг. Например, гласуването по решения на протокола може да изисква заключване на токени за определен период. В замяна на това активно участие в управлението потребителите печелят дял от печалбите на протокола. Това създава механизъм на „дивидент“, при който доходността идва от легитимна бизнес дейност — такси от кредитиране и търговия — вместо от инфлационни емисии. Токенът ефективно представлява претенция върху бъдещите парични потоци на децентрализираната автономна организация (DAO).

Стейкинг за награди в Ethereum

NodeAI отнася споделянето на приходи стъпка по-нататък, разпределяйки награди в високо ликвиден, външен актив: Ethereum (ETH). Икономическият модел на платформата разпределя значителен процент от приходите към стейкърите. Конкретно, част от таксите, генерирани от отдаването под наем на GPU мощност, се изплащат директно на тези, които стейкват токена $GPU.

Този модел е значителен, защото елиминира натиска за продажба, често свързан с награди, плащани в родния токен. Когато протокол плаща награди в собствения си токен, получателите често го продават, за да реализират печалби, което сваля цената. Чрез разпределяне на ETH, NodeAI позволява на стейкърите да печелят твърди активи, докато държат позицията си в родния токен. Това укрепва дългосрочната ценова пропозиция на актива, тъй като държането му става продуктивна дейност, генерираща несвързан, стабилен доход.

Хиперпродуктивни активи и рестейкинг

С еволюцията на архитектурата на блокчейн от единични вериги към сложни екосистеми моделите на стейкинг се адаптират, за да станат по-капитално ефективни. Традиционният стейкинг включва заключване на активи за сигурност на една мрежа. Нови парадигми, като тези, въведени от Polygon 2.0, пионерират концепцията за „хиперпродуктивни“ токени. Тази еволюция цели да реши проблема с фрагментираната ликвидност и сигурност в Layer 2 решения за мащабиране.

Еволюцията на Polygon

Polygon започна като sidechain решение за мащабиране на Ethereum, помагайки за намаляване на задръстванията и високите газови такси. Оригиналният му токен MATIC се използваше за стандартна Proof-of-Stake валидация. Въпреки това, с прехода на Polygon към мрежа от Zero-Knowledge (ZK) задвижвани Layer 2 вериги, икономическата роля на токена се разширява. Въвеждането на POL токена представлява преход към трето поколение активи.

В тази нова архитектура токенът не е ограничен до валидиране на една верига. Вместо това той позволява „рестейкинг“ през множество вериги в екосистемата. Валидаторите могат да стейкнат POL за сигурност на основния хъб, докато едновременно предлагат услуги на различни свързани Layer 2 мрежи. Тези услуги могат да включват генериране на ZK доказателства, секвениране на транзакции или осигуряване на наличност на данни.

Умножаване на полезността

„Хиперпродуктивното“ обозначение идва от способността на токена да печели награди от множество източници едновременно. Единица капитал – стейкнатият POL – може да изпълнява множество роли в екосистемата. Това създава ефект на умножител върху потенциалния доход за валидаторите. Те не печелят само инфлационни награди; те събират такси от транзакции от всяка верига, която активно поддържат.

Този модел значително увеличава търсенето на токена с растежа на екосистемата. Всяка нова верига, стартирана в мрежата на Polygon, представлява нов поток от потенциални приходи за стейкърите. Той подравнява сигурността на мрежата с икономическите стимули на участниците. Колкото по-полезна става мрежата, толкова по-ценна става позицията на стейкинг, създавайки положителен обратен цикъл на сигурност и натрупване на стойност.

Управление и стратегически контрол

Токените за управление предоставят на притежателите право да влияят на посоката на протокол. Въпреки че често са критикувани за липса на директна финансова полезност, силата да контролират масивна децентрализирана хазна или да променят параметри на протокола има огромна вътрешна стойност. Този модел се основава на предпоставката, че способността да управляват проект е премиум функция, за която си струва да се плати. Дизайнът на правата за управление варира значително между проекти – от отворени прехвърливи пазари до ограничени, непрехвърливи системи.

Подходът на Uniswap

Uniswap е най-голямата децентрализирана борса (DEX) по обем, използвайки модел на Automated Market Maker (AMM). UNI токенът беше стартиран, за да децентрализира управлението на протокола. Притежателите на UNI могат да гласуват по критични предложения, включително корекции на нива на такси, разширяване към нови блокчейни като Arbitrum или Optimism и разпределение на масивната хазна на проекта.

Въпреки че UNI в момента не плаща директно такса към притежателите, управленската власт определя бъдещето на протокола. Това включва потенциала за включване на такса в бъдеще, която би насочила търговските такси към притежателите на токени. Стойността на токена частично се черпи от тази опционална стойност – възможността управленският орган най-накрая да гласне за разпределение на приходи. Освен това, стартирането на Uniswap v4 и Unichain демонстрира как управлението насочва техническите иновации, влияейки на пазарната ефективност и приемане.

Непрехвърляемо управление

World Liberty Financial (WLF) въвежда различна вариация на модела за управление. Платформата, свързана с високопрофилни политически фигури, цели да насърчи приемането на stablecoin и DeFi кредитиране. Родният ѝ токен WLFI служи строго като инструмент за управление. Ключово, токенът е непрехвърляем и не може да се продава или търгува за печалба. Той не предоставя икономически права като дивиденти.

Този модел само за управление е радикално отклонение от стандартната крипто икономика. Той премахва спекулативната премия напълно. Стойността на токена съществува единствено в неговата полезност за вземане на решения. Това гарантира, че само участници, наистина заинтересовани от дългосрочното управление на протокола, придобиват токена. Чрез предотвратяване на търговията му, проектът цели да подравни стимулите строго около качеството на управлението, а не около ценовото покачване.

Стимули за ликвидност и растеж на екосистемата

Децентрализираните борси и финансови протоколи живеят и умират от ликвидността си. Без достатъчни активи в пуловете търговците изпитват високо плъзгане и лошо изпълнение. За да решат това, протоколите използват токени, за да стимулират потребителите да депозират активите си. Тази практика, известна като liquidity mining или yield farming, разпределя токени на потребители, които действат като market makers.

Икономическият двигател на AMM

В модела на Uniswap потребителите депозират двойки от токени (напр. USDC и ETH) в смарт договори. Тези liquidity providers (LP) печелят търговски такси всеки път, когато потребител разменя срещу техния пул. AMM формулата ($x * y = k$) гарантира непрекъсната ликвидност, но излага LP на рискове като impermanent loss. За да компенсират този риск, много платформи разпределят допълнителни токени за управление или полезност към LP.

Това създава симбиотична връзка. Протоколът се нуждае от ликвидност, за да функционира. Потребителите предоставят ликвидност в замяна на такси и награди от токени. Токенът става основният инструмент за наемане на ликвидност от пазара. Въпреки че Uniswap спря родното liquidity mining преди години, моделът остава индустриален стандарт за стартиране на нови пазари.

Задържане на екосистемата

Verse, токенът за награди и полезност на екосистемата Bitcoin.com, използва този модел, за да стимулира ангажираността. Потребителите могат да предоставят ликвидност към Verse DEX, за да печелят доходност. Задължително търговските такси, токенът функционира като механизъм за лоялност. Той насърчава потребителите да останат в екосистемата, предлагайки награди за стейкинг, търговия и взаимодействие с различни децентрализирани приложения (dApps).

Чрез интегриране на токена в по-широка колекция от продукти – от портфейли до платежни услуги – протоколът създава множество кладенци за търсене. Потребителите акумулират токена чрез ангажираност и след това го преразполагат, за да печелят допълнителна доходност или достъп до ексклузивни функции. Тази скорост на парите в затворен цикъл екосистема помага за поддържане на стойността на токена, като гарантира, че той постоянно се използва, стейква или печели, вместо просто да се продава.

| Икономически модел | Основна полезност | Механизъм за натрупване на стойност | Примерен актив |

|---|---|---|---|

| Токен за работа | Колатерал за услуга | Стейкинг за извършване на работа и печелене на такси | Chainlink (LINK) |

| Реален доход | Споделяне на печалби | Разпределение на приходи от протокола към притежателите | NodeAI ($GPU) |

| Управление | Гласувателска сила | Контрол над хазна и ъпгрейди на протокола | Uniswap (UNI) |

| Хиперпродуктивен | Мулти-верижна сигурност | Рестейкинг през свързани мрежи | Polygon (POL) |

Заключение

Пейзажът на икономиката на токените за полезност се е преместил от проста спекулация към сложни механизми за улавяне на стойност. Ранните модели силно разчитаха на обещанието за бъдеща полезност, често без ясен път към устойчивост. Настоящото поколение токени обаче се интегрират дълбоко в оперативната тъкан на съответните си протоколи. Дали чрез осигуряване на цялостност на данни, стимулиране на ликвидност или сигурност на множество блокчейн слоеве, тези активи са проектирани да изпълняват специфични, жизненоважни функции.

Разбирането на разликите между тези модели е от съществено значение за оценка на дългосрочната жизнеспособност на проект. Токен за работа като LINK изисква различна аналитична рамка от токен за управление като UNI или актив за споделяне на приходи като $GPU. Първият разчита на търсенето на услуги от оракули, докато вторият зависи от печелившостта на основната инфраструктура. С узряването на индустрията можем да очакваме тези модели да се сливат и еволюират, създавайки още по-сложни хибриди, които приоритизират ефективност и съответствие с реалния свят.

Истинската полезност се намира там, където токенът не е просто продукт за продажба, а необходим инструмент, задължителен за поддържане на дигитална икономика.