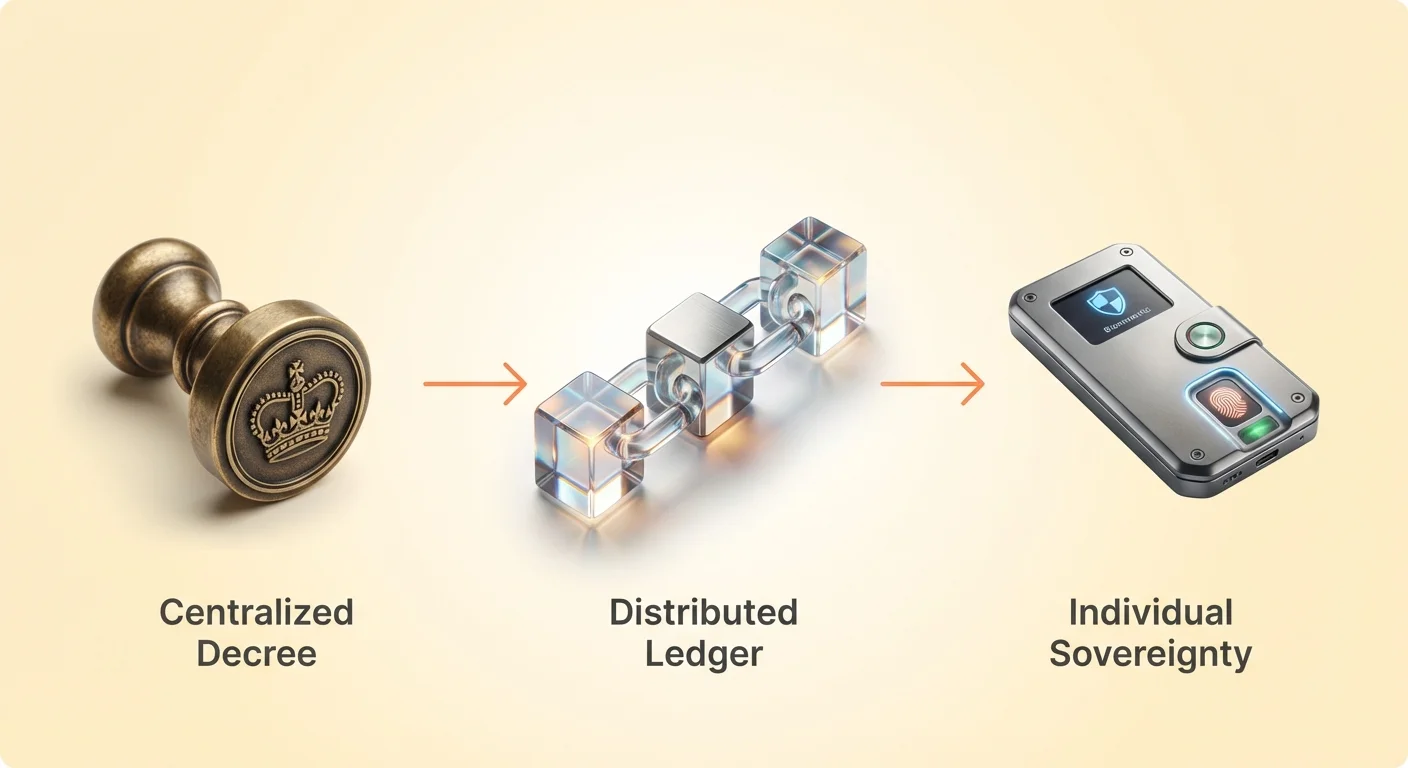

Историята на човешката търговия фундаментално е история на адаптация. За хиляди години цивилизацията е търсила по-добри начини да съхранява, измерва и обменя стойност. Това пътуванше започна с прости бартерни системи, където индивидите обменяха стоки директно. Въпреки това този ранна модел страдаше от „двойното съвпадение на желанията“. За да се случи търговия, и двете страни трябваше да желаят точно това, което другата притежава.

За да реши този проблем, обществата преминаха към стокова парична система. Предмети с вътрешна стойност, като морски черупки или благородни метали, станаха стандартът. Златото се появи като трайният шампион на тази епоха заради своите специфични свойства. То беше рядко, трайно, разделимо и трудно за фалшифициране. Тези физически характеристики позволиха на златото да служи като надеждно средство за съхранение на стойност, което не зависеше от централна власт за своята стойност.

С усложняването на икономиките пренасянето на тежки метали стана непрактично. Тази необходимост даде начало на репрезентативни пари, като хартиени сертификати, подкрепени от злато в хранилище. Накрая това еволюира в глобалната днес фиатна валута система. Фиатните пари не са подкрепени от физически стоки. Вместо това тяхната стойност произтича от правителствен декрет и общественото доверие в икономическата стабилност на издателската държава.

Докато фиатната валута реши проблемите с преносимостта, тя въведе нова уязвимост: централизация. В фиатна система валута се издава и контролира от централни банки. Гражданите са ефективно принуждавани да използват парите на своята нация, а стойността на тези пари може да бъде разводнена чрез инфлация. Освен това способността за транзакции напълно зависи от мрежа от посредници, като търговски банки и платежни процесори.

Тази зависимост от посредници създаде система, в която финансовата суверенност е условна. Банковата сметка не държи стриктно „вашите“ пари; тя държи претенция към пари, които банката ви дължи. Ако институцията фалира или ако правителство нареди замразяване на активи, тази претенция може да бъде отхвърлена. Това осъзнаване даде начало на философията зад нецензурируемите финанси и възхода на криптовалутите.

Основната философия на нецензурируемите финанси

Концепцията за нецензурируеми финанси е вкоренена в идеята, че финансовитеят достъп трябва да бъде без разрешително. В традиционния банков свят участието е привилегия, предоставена от институции. В сферата на децентрализираните активи участието е право, произлизащо от самия софтуер. Този преход често се описва като преминаване от „модел на доверие“ към „модел на проверка“.

Криптовалутите работят на база опт-ин. За разлика от националните валути, които са наложени от закона, цифрови активи като Bitcoin се контролират от консенсуса на техните потребители. Тя представлява доброволна мрежа от участници, които се съгласяват с конкретен набор от правила на протокола. Никой не е принуден да я използва, но тези, които я правят, получават достъп до система, която работи без централен администратор.

В сърцето на тази философия е устойчивостта на цензура. В финансов контекст цензурата се отнася до потискането на икономическа активност. Това може да вземе много форми, като предотвратяване на транзакция, конфискация на средства или замразяване на сметка. Устойчивостта на цензура е техническата способност на мрежа да предотврати тези намеси, осигурявайки, че валидните транзакции се обработват независимо от изпращача, получателя или целта.

Трите стълба на устойчивостта

За да разберете как работят нецензурируемите финанси, трябва да разгледате трите стълба, които ги определят. Тези стълбове отличават суверенните цифрови активи от цифрови фиатни или традиционни банкови бази данни.

Първият стълб е свободата да транзактирате. Това осигурява, че никакъв трета страна не може да попречи на потребител да изпраща или получава активи. В централизирана система банка може да отхвърли транзакция базирано на вътрешна политика или правителствен натиск. В децентрализиран блокчейн, ако транзакцията следва математическите правила на протокола и включва необходимата такса, тя се обработва. Мрежата не преценява моралното или политическо тегло на трансфера; тя просто изпълнява код.

Вторият стълб е свободата от конфискация. В традиционните финанси активи, държани от съхранители, могат да бъдат иззети. Правителства или правни субекти могат да наредят на банка да опразни сметка. С криптовалути с самостоятелно съхранение потребителят държи „частните ключове“—криптографски пароли, необходими за преместване на средства. Без тези ключове средствата не могат да бъдат преместени от никого, дори от създателите на системата. Това прави конфискацията изключително трудна без физическо принуждане.

Третият стълб е неизменността на транзакциите. След като транзакцията е потвърдена и добавена към блокчейна, тя действа като траен цифров запис. Тя не може да бъде обърната, изтрита или променена. Това предотвратява ретроактивното анулиране на плащания, често срещано явление в мрежи на кредитни карти и банкови системи. Неизменността осигурява, че историята остава прозрачна и устойчива на манипулации.

Технологията на суверенитета

Механизмът, който осигурява тези свободи, е блокчейнът. Блокчейнът е разпределен регистър, който записва транзакции в глобална мрежа от компютри. За разлика от банковата база данни, която се съхранява на частни сървъри, контролирани от една компания, блокчейнът е дублиран на хиляди независими нодове.

Тази децентрализирана структура прави мрежата устойчива на единични точки на отказ. Няма „глава“, която да бъде отсечена. Ако един нод излезе офлайн или бъде иззет, останалата част от мрежата продължава да работи без прекъсване. Тази трайност е критична за поддържане на финансова система, която не може да бъде спирана от една субект или правителство.

Сигурността се поддържа чрез криптография и механизми на консенсус. В системи като Bitcoin „майнарите“ харчат енергия и изчислителна мощност за решаване на сложни математически проблеми. Този процес осигурява мрежата и валидира блокове от транзакции. За да промени записа, нападател трябва да надвие комбинираната изчислителна мощност на цялата глобална мрежа, постижение, което е икономически и физически непрактично.

Спектърът на децентрализацията

Критична е да разберете, че не всички цифрови активи предлагат един и същ ниво на устойчивост на цензура. Това качество съществува на спектър. Ниво на устойчивостта зависи от архитектурата на мрежата, разпределението на нодовете и модела на управление на конкретната криптовалута.

В единия край на спектъра е Bitcoin. Той широко се счита за най-устойчивото на цензура активи заради неговата масивна, глобално разпределена мрежа и „безглава“ природа. Няма CEO на Bitcoin, няма маркетингов отдел и няма централно офиси за повестка. Правилата се прилагат от код и социалния консенсус на потребителите.

В другия край на спектъра са централизираните блокчейни и разрешителните регистри. Някои мрежи жертват децентрализацията за по-високи скорости на транзакции или по-ниски разходи. Тези мрежи могат да се контролират от консорциум от валидатори или една разработчическа компания. Докато използват блокчейн технология, те могат да запазят способността да замразяват средства или да обръщат транзакции, което ги прави по-малко устойчиви на външен натиск.

| Характеристика | Децентрализирана мрежа (нпр. Bitcoin) | Централизирана мрежа (нпр. Банка/Някои вериги) |

|---|---|---|

| Контрол | Разпределен измежду глобални потребители | Централна власт или консорциум |

| Достъп | Без разрешително (всеки може да се присъедини) | С разрешително (изисква одобрение) |

| Обръщаемост | Неизменна (постоянна) | Обръщаема от властта |

Ролята на посредниците и съхранението

Философията на нецензурируемите финанси поставя голям акцент върху самостоятелното съхранение. Това често се обобщава с популярния манифест: „Не са твоите ключове, не са твоите монети.“

В екосистемата на криптовалутите портфейлите са инструменти за взаимодействие с блокчейна. Те генерират криптографските ключове, които доказват собствеността върху активи. Тези портфейли попадат в две основни категории: custodial и самостоятелно съхранение.

Custodial портфейлите са подобни на традиционните банкови сметки. Провайдърът на услугата държи частните ключове и управлява средствата от името на потребителя. Докато това предлага удобство—като лесно възстановяване на парола—то възобновява риска от контрагент. Ако борсата фалира или спре тегленето, потребителят губи достъп до активите си. Този сценарий отразява риска от „банков бягство“ в традиционния финансов свят.

Самостоятелните портфейли позволяват на потребителя да запази пълен контрол. Частните ключове се съхраняват локално на устройството на потребителя или на хардуерен портфейл. Този метод съответства на етиката на суверенитета, тъй като премахва необходимостта да се доверява на трета страна. Въпреки това това поставя товара на сигурността изцяло върху индивида. Ако потребител изгуби ключовете си, няма клиентска поддръжка за възстановяване на достъпа.

Stablecoins: Мост с компромиси

С еволюцията на крипто екосистемата възникна търсене на активи, липсващи волатилността на традиционните криптовалути като Bitcoin. Това доведе до създаването на stablecoins—цифрови токени, фиксирани към стойността на стабилни активи, най-често американския долар. Stablecoins позволяват на търговците да фиксират стойност без да напускат крипто екосистемата.

Въпреки това stablecoins представят философски парадокс. Докато работят на децентрализирани публични блокчейни, най-популярните stablecoins се издават от централизирани компании. За да поддържат фиксираното ниво, тези издателите държат резерви от фиатна валута и еквиваленти.

Тази централизация означава, че издателите на популярни stablecoins имат власт да черно списват адреси и да замразяват средства на ниво смарт контракт. Ако агенция за правоприлагане поиска замразяване, издателят може да се съобрази, ефективно правейки токените в конкретен портфейл безполезни. Докато stablecoins предлагат полезността на цифрови долари и по-бързо изпълнение, те не притежават същите свойства на устойчивост на цензура като Bitcoin.

Децентрализираните stablecoins се опитват да решат това чрез алгоритмични механизми или крипто-застави вместо фиатни резерви. Тези протоколи целят да поддържат стабилност без централен администратор. Въпреки това тези модели са се сблъскали със значителни предизвикателства относно капиталовата ефективност и стабилност по време на периоди на екстремна пазарна волатилност.

Конфликтът между поверителността и регулациите

Тласъкът към нецензурируеми финанси често се сблъсква с установени регулаторни рамки, специално Know Your Customer (KYC) и Anti-Money Laundering (AML) закони. Тези регулации изискват от финансовите институции да проверяват самоличността на клиентите си, за да предотвратяват незаконни дейности.

В традиционната система финансовата поверителност е ограничена. Банките наблюдават транзакции и докладват подозрителна активност. В крипто пространството прозрачността на блокчейна добавя друг слой сложност. Публичните блокчейни записват всяка транзакция открито. Докато самоличностите на потребителите са псевдонимизирани (представени от буквено-цифрови низове), те не са стриктно анонимни. Ако реална самоличност бъде свързана с адрес на портфейл, цялата история на транзакции на този потребител става видима.

KYC регулациите се прилагат към повечето централизирани крипто борси. За да купят крипто с фиатна валута, потребителите обикновено трябва да предоставят правителствен ID и доказателство за адрес. Това свързва тяхната on-chain активност с физическата им самоличност. Докато това помага за предотвратяване на престъпления, то създава напрежение с идеала за поверителност.

Поверителността е критична компонента на суверенитета. Без поверителност истинската устойчивост на цензура е трудна за поддържане. Ако власт може лесно да идентифицира собственика на средства, тя може да упражни натиск върху индивида, дори ако не може технологично да замрази средствата в мрежата. Това е довело до разработването на портфейли и монети, фокусирани върху поверителност, макар тези инструменти често да са изправени пред интензивен регулаторен контрол.

Токените и разширяването на стойността

Философията на децентрализираното притежание се простира отвъд простата валута. Изобретението на токена е позволило представянето на различни форми на стойност върху блокчейна. Токените могат да представляват собственост в проект, достъп до услуга или дори права върху физически активи.

Utility токените дават на притежателите достъп до специфични приложения или услуги в блокчейн екосистема. Те функционират подобно на цифрови купони или аркадни токени, но са търгуеми на открити пазари. Governance токените отиват по-далеч, позволявайки на притежателите да гласуват за промени в протокола. Това разпределя властта за вземане на решения към общността, вместо да я концентрира в бордрум.

Non-Fungible Tokens (NFTs) въведоха концепцията за уникално цифрово притежание. За разлика от криптовалутите, които са взаимозаменими, NFTs са уникални. Те могат да представляват цифрова изкуство, колекционерски предмети или доказателство за собственост върху реални активи като недвижими имоти. Тази технология премахва необходимостта от посредници за доказване на автентичност и история на собственост, допълнително овластявайки индивидите да контролират директно активите си.

Финансовият суверенитет на практика

Практическите последствия от нецензурируемите финанси са дълбоки, особено в региони, страдащи от икономическа нестабилност или авторитаризъм. В нации с висока инфлация гражданите често наблюдават как тяхната покупателна способност изчезва заради правителствено неуправление. Капиталовите контроли могат да им попречат да конвертират местната си валута в чуждестранни активи или да преместят богатството си в чужбина.

Криптовалутите предлагат клапан за изход. Тъй като съществуват в интернет, те игнорират националните граници. Гражданин в хиперинфлационна икономика може да конвертира спестяванията си в цифров активи, който не подлежи на паричната политика на правителството му. Това действа като защита срещу инфлация и инструмент за запазване на богатство.

Освен това в сценарии, където банковите системи рухнат или ограничат тегленето, активите с самостоятелно съхранение остават достъпни. По време на банков бягство депозиторите се нареждат, надявайки се да теглят пари, които може и да не съществуват. Притежател на криптовалута, по същество бъдещата си собствена банка, не се сблъсква с този ликвиден кризис. Докато интернетът работи, те могат да достъпват и прехвърлят богатството си.

Ролята на майнинга в сигурността

Сигурността, която подкрепя цялата тази философия, силно разчита на процеса на майнинг (в Proof-of-Work системи) или валидиране (в Proof-of-Stake системи). Майнингът не е само за създаване на нови монети; той е механизъмът, който подрежда транзакциите и осигурява историята на регистъра.

Майнарите се състезават да решават криптографски пъзели. Енергията и инвестицията в хардуер, необходими за участие, действат като бариера за нападатели. Това често се нарича „физическа“ сигурност за цифров активи. За да обърне транзакция, нападател трябва да преработи работата на майнарите, изисквайки огромно количество енергия.

Тази връзка с физически ресурси закрепва цифровата система за реалността. Тя осигурява, че цената на атака срещу мрежата е прекалено висока. Тази икономическа теория на игрите поддържа мрежата честна без необходимост от централен полицай. Тя подравнява стимулите на участниците: по-печелившо е да осигуряваш мрежата и да печелиш награди, отколкото да я атакуваш.

Навигатор на рисковете

Приемането на финансовия суверенитет изисква признаване на вродените рискове. Премахването на посредниците означава премахване на мрежи за сигурност. Няма отдел за измами, на който да се обадите, ако средства са изпратени на грешна адреса. Няма застраховка, ако частен ключ е загубен.

Волатилността на крипто пазарите също поставя предизвикателство за употребата им като краткосрочно средство за съхранение на стойност. Докато дългосрочните тенденции могат да показват растеж, дневните ценови колебания могат да бъдат тежки. Тази волатилност е естествена характеристика на ново, свободно пазари, което все още открива справедливата си стойност.

Рискът от смарт договори е друго съображение. В децентрализирани финанси (DeFi) приложенията потребителите взаимодействат с автоматизиран код. Ако този код съдържа бъг или експлоит, средства могат да бъдат загубени. За разлика от банков обир, където банката е застрахована, DeFi хак често води до пълна загуба за депозитора.

Бъдещето на цифровото притежание

Траекторията на нецензурируемите финанси сочи към свят, в който индивидите имат по-голям контрол над икономическата си съдба. С подобряването на технологията потребителското изживяване на самостоятелно съхранение става по-интуитивно, намалявайки бариерата за влизане за нетехнически потребители.

Иновациите в мащабиращи решения адресират проблемите със скоростта и цената, правейки децентрализираните мрежи жизнеспособни за ежедневна търговия, вместо само слоеве за изпълнение. Layer 2 решения, например, обработват транзакции извън основния блокчейн за увеличаване на пропускателната способност, докато наследяват сигурността на базовия слой.

Интеграцията на реални активи (RWAs) в блокчейна обещава да модернизира традиционните финанси. Чрез токенизиране на акции, облигации и недвижими имоти, тези пазари могат да получат ползите от 24/7 търговия, незабавно изпълнение и глобален достъп. Въпреки това интеграцията на тези регулирани активи ще изисква намиране на баланс между съответствие и безразрешителната природа на технологията.

Заключение

Философията на нецензурируемите финанси представлява фундаментален преход в начина, по който обществото гледа парите и стойността. Тя предизвиква историческата норма, където финансовитеят достъп е привилегия, предоставена от власти. Вместо това предлага система, в която икономическото участие е право, гарантирано от код. Чрез използване на блокчейн технология, криптография и децентрализирани мрежи, тя предлага път към истински финансов суверенитет.

Този преход поставя огромна власт и отговорност в ръцете на индивида. Той изисква готовност да се научат нови инструменти и да се приемат рисковете на самостоятелно съхранение. Въпреки това за мнозина способността да транзактират свободно, да съхраняват стойност независимо и да се откажат от провални парични системи е свобода, която си заслужава усилията. С напредването на цифровата ера инструментите на нецензурируемите финанси вероятно ще станат основни компоненти на личната свобода.

Истинското притежание означава притежаване на активи, които никаква власт не може да замрази, изземе или цензурира без вашето криптографско съгласие.