تبدأ الرحلة في عالم العملات المشفرة غالباً بحماس تجاه التكنولوجيا اللامركزية والإمكانيات المتفجرة للنمو. ومع ذلك، مع نضج المحافظ وزيادة حجم التداول، يفرض واقع حاسم نفسه: الآثار الضريبية. بالنسبة للكثيرين، يُعتبر الإبلاغ الضريبي مجرد مهمة امتثال - شر مطلوب لتتبع الأرباح وإعلامها بدقة.

ومع ذلك، الانتقال من الامتثال الأساسي إلى التخطيط الضريبي الاستراتيجي يغير أساساً ربحيتك. هذا ليس عن تجنب الضرائب؛ بل عن هيكلة إدارة أصولك وتدفق معاملاتك بشكل قانوني وفعال لتقليل الالتزامات. من خلال تطبيق استراتيجي لطرق المحاسبة المعقدة مثل التحديد المحدد وبشكل استباقي في جني الخسائر الضريبية، يمكنك تقليل بشكل كبير المبلغ المستحق للسلطات الضريبية، مع الحفاظ على رأس المال للاستثمار المستقبلي.

يهدف هذا الدليل إلى ما بعد حساب فاتورة الضرائب الإجمالية البسيطة. سنستكشف الطرق والاستراتيجيات المتقدمة التي يستخدمها مستثمرو العملات المشفرة المتطورون لتحسين نتائجهم المالية طوال العام، مضمونين أن كل معاملة تُنظر إليها من خلال عدستين: فرصة السوق وكفاءة الضرائب. إتقان هذه المفاهيم هو الخطوة الحاسمة نحو بناء السيادة الذاتية في الاقتصاد الرقمي، محولاً موسم الضرائب من فوضى مرهقة إلى ميزة استراتيجية.

الأساس: المكاسب الرأسمالية وعقلية التحسين

في معظم الاختصاصات القضائية الرئيسية، تُعامل العملات المشفرة كملكية، لا كعملة. هذا التصنيف الأساسي يعني أنه في كل مرة تقوم فيها بتبادل عملة مشفرة بعملة أخرى، أو استبدال عملة مشفرة بعملة فيات، أو استخدام عملة مشفرة لشراء سلع أو خدمات، فإنك عادةً تحقق مكسباً أو خسارة رأسمالية. فهم آليات المكاسب الرأسمالية هو الشرط المسبق لأي استراتيجية تحسين.

أهمية أساس التكلفة

أساس التكلفة الخاص بك هو السعر الإجمالي الذي دفعتَه مقابل الأصل، بما في ذلك أي رسوم أو عمولات مطلوبة لاقتنائه. عندما تبيع أصلاً، يكون الحدث الخاضع للضريبة هو الفرق بين سعر البيع (العائدات) وأساس التكلفة الخاص بك.

- ربح: العائدات > أساس التكلفة

- خسارة: العائدات < أساس التكلفة

إذا اشتريت 1 ETH مقابل $2,000 وبعتَها لاحقاً مقابل $3,500، فإن ربحك المحقق هو $1,500. هذه الـ $1,500 هي ما تفرض عليه الحكومة الضريبة. الهدف الأساسي لاستراتيجيات تحسين الضرائب ليس تقليل سعر البيع، بل إدارة استراتيجية لأي أساس تكلفة محدد يُطابق مع ذلك سعر البيع.

ميزة قصير الأجل مقابل طويل الأجل

يُؤثر فترة الاحتفاظ بأصولك تأثيراً عميقاً على تقليل الضرائب. بشكل عام، تميز هيئات الضرائب بين الأصول المحتفظ بها لأقل من عام (قصير الأجل) وتلك المحتفظ بها لعام أو أكثر (طويل الأجل).

- المكاسب قصيرة الأجل: غالباً ما تُفرض عليها ضريبة بمعدل ضريبة دخلك العادي، والذي قد يكون مرتفعاً (ربما 30% أو أكثر، اعتماداً على شريحة دخلك).

- المكاسب طويلة الأجل: عادةً ما تُفرض عليها معدلات تفضيلية أقل (في بعض الدول، تُخفض هذه المعدلات بشكل كبير أو حتى تصبح صفراً لمستويات دخل معينة).

نصيحة استراتيجية: أكثر استراتيجيات التحسين أساسية هي الصبر. الاحتفاظ بالأصول بعد علامة العام الواحد يحول دخلاً عادياً يُفرض عليه ضريبة عالية إلى مكاسب رأسمالية طويلة الأجل تُفرض عليها ضريبة أقل، مما يوفر أكبر إمكانية لتوفير الضرائب للمستثمرين الذين يركزون على التراكم.

طرق محاسبة المخزون: جوهر التحسين

عندما تشتري عملة مشفرة واحدة مثل Bitcoin أو Ethereum مرات عديدة على مدار سنوات عديدة، تنتهي بالاحتفاظ بعدة "دفعات" متميزة، كل واحدة اشتريتَها بسعر مختلف. عندما تقرر بيع 1 ETH، كيف تحدد أي دفعة أساس تكلفة 2000 دولار محددة تُطابق مع البيع؟ هنا تدخل طرق محاسبة المخزون في اللعب، والطريقة المختارة يمكن أن تؤثر بشكل دراماتيكي على التزامك الضريبي المحقق.

FIFO (الداخل أولاً، الخارج أولاً)

FIFO هي الطريقة الافتراضية المستخدمة في العديد من الاختصاصات الضريبية وبرامج الإبلاغ ما لم تحدد خلاف ذلك. تعمل على مبدأ بسيط بأن الوحدة الأولى اشتريتَها هي الوحدة الأولى تبيعها.

- كيفية عملها: عند بيع 1 BTC، يحدد FIFO مطابقة ذلك البيع مع أقدم BTC متاح في محفظتك.

- التأثير الضريبي (سوق صاعد): إذا كان السوق قد ارتفع مع مرور الوقت، فإن العملات الأقدم ستكون لديها أدنى أساس تكلفة. مطابقة أساس تكلفة منخفض مع سعر بيع مرتفع يؤدي إلى أعلى ربح رأسمالي محقق ممكن، مما يعني أن FIFO هي عادةً أقل طريقة كفاءة ضريبية في سوق صعودي مستمر.

- متى تكون مفيدة: FIFO مباشرة، سهل التتبع، وقد تُفضل إذا كنت تريد ضمان تأهل عملاتك الأقدم لمعدل الأرباح الرأسمالية طويلة الأجل التفضيلي.

LIFO (الداخل آخر، الخارج أولاً)

LIFO تفترض أن الوحدات المكتسبة مؤخراً هي الأولى بالبيع.

- كيفية عملها: عند بيع أصل، تطابق LIFO ذلك البيع مع أحدث دفعة متاحة في محفظتك.

- التأثير الضريبي (سوق صاعد): إذا كان السوق صاعداً، فإن مشترياتك الأحدث ستكون لديها أعلى أساس تكلفة. مطابقة أساس تكلفة مرتفع مع سعر بيع يؤدي إلى أقل ربح محقق (أو ربما خسارة أصغر)، مما يؤجل الضريبة.

- الوضع التنظيمي: LIFO غالباً غير مقبولة كطريقة إبلاغ ضريبي في العديد من الاختصاصات الرئيسية (بما في ذلك الولايات المتحدة، لأغراض الضرائب عموماً). هذا القيد موجود لأنه يسمح للشركات بتقليل الدخل الخاضع للضريبة بشكل مصطنع خلال فترات التضخم. تحقق دائماً من قانونية LIFO في اختصاصك الضريبي المحدد قبل محاولة استخدامه.

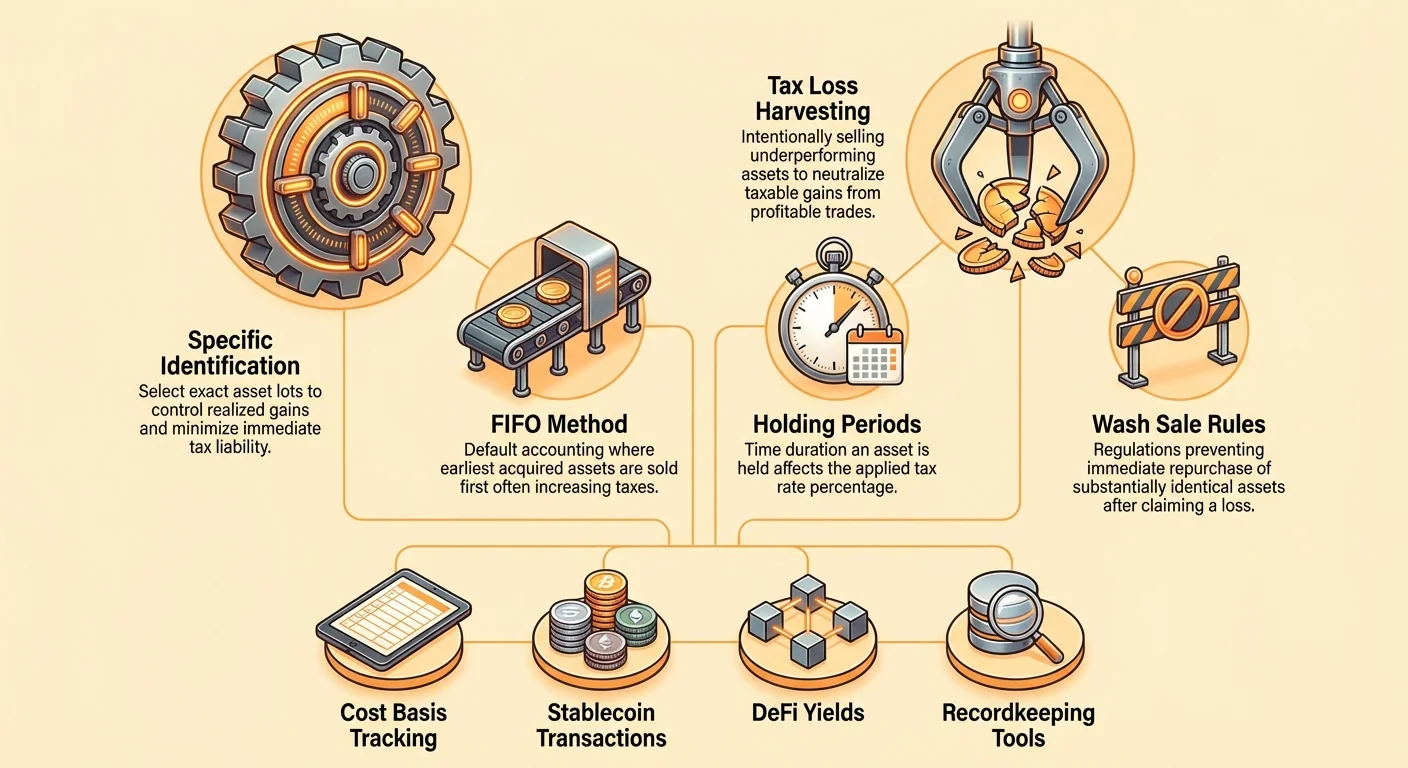

التحديد المحدد (Spec ID)

التحديد المحدد (Spec ID) هو المعيار الذهبي لتحسين ضرائب العملات المشفرة. يسمح لك باختيار بالضبط أي دفعة (أي معاملة شراء محددة) ترغب في بيعها في لحظة تحقيق المعاملة.

قوة الاختيار: بدلاً من التقيد بتسلسل تعسفي (مثل FIFO أو LIFO)، يمنحك Spec ID السيطرة لتحقيق أهداف ضريبية محددة:

- الهدف: تقليل الضريبة اليوم (تحقيق خسارة): إذا كنت تبيع BTC مقابل نقد، يمكنك اختيار بيع الدفعة ذات أعلى أساس تكلفة (ربما شراء أثناء قمة سوق حديثة). هذا يقلل من ربحك أو يزيد من خسارتك، مما يقلل من فاتورة الضرائب الفورية.

- الهدف: تعظيم الاحتفاظ طويل الأجل: إذا كان لديك عدة دفعات، بعضها محتفظ به لـ10 أشهر (قصير الأجل) وبعضها لـ14 شهراً (طويل الأجل)، يمكنك اختيار بيع دفعات الـ14 شهراً فقط للاستفادة من معدل الأرباح الرأسمالية طويلة الأجل الأقل.

- الهدف: إلغاء ربح (حياد ضريبي): إذا حققتَ ربحاً قصير الأجل بقيمة 500 دولار في وقت سابق من العام، يمكنك اختيار بيع دفعة مختلفة تحمل حالياً خسارة قصيرة الأجل بقيمة 500 دولار، مما يجعل النتيجة الصافية صفر لهذه الفئة الضريبية.

متطلبات Spec ID: لاستخدام Spec ID بشكل قانوني، يجب الحفاظ على سجلات مثالية تثبت أنك حددتَ دفعة الأصل في وقت البيع بشكل محدد. غالباً ما يتم التعامل مع هذا من خلال برامج محاسبة عملات مشفرة مدمجة تسمح بوسم أو اختيار الدفعات قبل إنشاء تقرير الضرائب. بدون تسجيل دقيق، ستُرجعك سلطات الضرائب إلى FIFO افتراضياً.

غوص عميق: جني الخسائر الضريبية الاستراتيجي

جني الخسائر الضريبي هو استراتيجية استباقية تستغل انخفاضات السوق. بدلاً من انتظار تعافي أصولك ببساطة، تبيعَ عمداً أصولاً تتداول حالياً بخسارة لتعويض أي أرباح محققة تراكمت طوال العام.

هذه الاستراتيجية قوية بشكل خاص في أسواق متقلبة مثل العملات المشفرة، حيث تكون الحركات السعرية الحادة شائعة. إنها تسمح لك بـ"التقاط" قيمة الخسارة لأغراض ضريبية دون التخلي بالضرورة عن مركز استثمارك.

التعريف والآلية

يتضمن جني الخسائر الضريبية ثلاث خطوات:

- تحديد الأرباح المحققة: حدد مقدار الأرباح التي حققتَها بالفعل هذا العام (مثل من صفقات رابحة، تبادلات المنصات، أو بيع عملات مستقرة).

- تحديد الخسائر غير المحققة: ابحث عن أصول في محفظتك قيمتها السوقية الحالية أقل من أساس تكلفتها.

- تنفيذ الحصاد: بيع الأصول ذات الخسارة غير المحققة. هذا يحول الخسارة غير المحققة إلى خسارة رأسمالية محققة.

الخطوة الأساسية للتحسين هي تحقيق الخسائر، والتي تُستخدم ثم لتقليل أو إلغاء الأرباح الرأسمالية المحققة.

مثال حالة استخدام:

- السيناريو: بعتَ ETH في مارس بربح قصير الأجل بقيمة 10000 دولار (مُفرض عليه ضرائب عالية). لاحقاً، في أكتوبر، تحمل محفظتك 5 BTC اشتريتَها مقابل 50000 دولار لكل، تتداول الآن مقابل 40000 دولار.

- عملية الحصاد: تبيع تلك الـ5 BTC. تحقق خسارة بقيمة 10000 دولار (5 × 10000 دولار خسارة لكل عملة).

- النتيجة: هذه الخسارة المحققة بقيمة 10000 دولار تعوض الربح قصير الأجل المحقق بقيمة 10000 دولار، مما يقلل من صافي الربح الرأسمالي قصير الأجل الخاضع للضريبة إلى 0 دولار للعام.

متى وكيفية الحصاد بفعالية

بينما يمكن القيام بجني الخسائر الضريبية في أي وقت، فإن فعاليتها تُحسن عند استخدامها ضد الأرباح قصيرة الأجل، التي تُفرض عليها معدلات دخل عادي أعلى.

- استهداف الأرباح ذات الضرائب العالية أولاً: استخدم الخسائر المحصودة لإلغاء الأرباح قصيرة الأجل أولاً. إذا كان لديك خسائر زائدة، يمكنها ثم تعويض الأرباح طويلة الأجل.

- خصم 3000 دولار السنوي: إذا تجاوزت خسائرك المحققة إجمالي أرباحك المحققة، في اختصاصات مثل الولايات المتحدة، يُسمح عادةً بخصم ما يصل إلى 3000 دولار من الصافي الخسارة ضد دخلك العادي (الأجور، الراتب). أي خسارة متبقية تُحول إلى الأمام إلى أجل غير مسمى لتعويض أرباح رأسمالية مستقبلية.

- توقيت نهاية العام: بينما يمكنك الحصاد في أي وقت، ينفذ العديد من المستثمرين أحداث حصاد كبيرة في الأسابيع الأخيرة من السنة التقويمية. هذا يضمن لديهم صورة واضحة عن إجمالي الأرباح والخسائر قبل موعد تقديم الضرائب.

تخفيف المخاطر: استراتيجية الأصل البديل

المخاطر الأساسية لجني الخسائر الضريبية هي تصفية أصل، وبعدها مباشرة يرتفع سعره، مما يجعلك تفوت التعافي. لإدارة ذلك، يستخدم المحصدون الذكيون استراتيجية "الأصل البديل".

بدلاً من بيع الأصل ببساطة وانتظار 31 يوماً (إذا كانت قواعد البيع بالغسيل تنطبق، انظر القسم التالي)، تدير العائدات فوراً إلى أصل مختلف يتتبع نفس القطاع أو الحركة لكنه غير متطابق فنياً.

- الإجراء: بيع BTC بخسارة.

- إعادة الاستثمار الفوري: استخدم العائدات فوراً لشراء كمية مكافئة من ETH أو ETF مرتبط بـBTC (إذا كان متاحاً ومتوافقاً تنظيمياً).

هذا النهج يحافظ على تعرضك لصعود سوق العملات المشفرة بينما يحقق الخسارة اللازمة لأغراض ضريبية. إذا تعافى BTC، فمن المحتمل أن يتعافى ETH أو الأصل المرتبط أيضاً، محافظاً على مركزك السوقي العام.

التنقل في قواعد البيع بالغسيل: الامتثال والاستراتيجية

يجب إجراء جني الخسائر الضريبي مع مراعاة دقيقة لـقاعدة البيع بالغسيل. تم تصميم هذه القاعدة لمنع دافعي الضرائب من حصاد الخسائر خصيصاً لأغراض ضريبية دون تغيير اقتصادي حقيقي.

قاعدة البيع بالغسيل التقليدية

في أسواق الأوراق المالية التقليدية (الأسهم، السندات)، تمنع قاعدة البيع بالغسيل المستثمر من المطالبة بخسارة إذا اشترى نفس الأمان أو "شبيهه جوهرياً" خلال 30 يوماً قبل أو 30 يوماً بعد تاريخ البيع (نافذة 61 يوماً). إذا حدث بيع بالغسيل، تُرفض الخسارة لأغراض ضريبية، ويُضاف الخسارة المرفوضة إلى أساس تكلفة الأمان المكتسب حديثاً.

المنطقة الرمادية للعملات المشفرة (الولايات المتحدة)

حتى كتابة هذا الدليل، تُعفى العملات المشفرة عموماً من قاعدة البيع بالغسيل التقليدية في الولايات المتحدة. بما أن العملات المشفرة تُصنف عادةً كملكية بدلاً من سهم أو أمان، فإن قاعدة IRS المصممة للأوراق المالية لا تنطبق تلقائياً.

التأثير الاستراتيجي الهائل لهذا الإعفاء هو أن مستثمري الولايات المتحدة يمكنهم بيع BTC بخسارة وشراء نفس الكمية بالضبط من BTC مرة أخرى بعد دقيقة واحدة، تحقيق الخسارة لأغراض ضريبية، والاحتفاظ بمركزهم في السوق.

تحذير حاسم: هذا الإعفاء هو ثغرة كبيرة تسعى الحكومات الكبرى، بما في ذلك الولايات المتحدة، لإغلاقها بنشاط. تم تقديم مقترحات تشريعية تهدف إلى تطبيق قواعد البيع بالغسيل على الأصول الرقمية.

- نصيحة قابلة للتنفيذ: عامل غياب قواعد البيع بالغسيل كميزة مؤقتة. إذا نفذتَ حصاد خسارة، كن مستعداً لتغييرات قواعد محتملة مستقبلية قد تؤثر رجعياً على الامتثال، على الرغم من أن ذلك غير محتمل. للتأكيد الشديد، اعتمد استراتيجية الأصل البديل المذكورة أعلاه، والتي تحميك بغض النظر عن التشريعات المستقبلية للبيع بالغسيل.

الاختلافات العالمية والخسائر السطحية

بينما تبرز الولايات المتحدة في إعفائها الحالي، فإن العديد من الاختصاصات الأخرى لديها قواعد مشابهة تحد من جني الخسائر العدواني:

- كندا: تستخدم كندا قاعدة الخسارة السطحية. هذه القاعدة أوسع من قاعدة البيع بالغسيل الأمريكية وتنطبق على العديد من أنواع الملكية، بما في ذلك العملات المشفرة. إذا أعدتَ شراء نفس الأصل أو أصل مشابه خلال 30 يوماً، تُرفض الخسارة. لذا يجب على الكنديين استخدام استراتيجية الأصل البديل بصرامة.

- المملكة المتحدة/أستراليا: لدى هذه الاختصاصات قواعدها المعقدة الخاصة بشأن الخسائر وفترات الاحتفاظ. استشر دائماً محترف ضرائب على دراية بتعريفات اختصاصك المحلي المحددة لـ"الأمان" و"الملكية".

تقليل الضرائب على المعاملات اليومية

يركز معظم مستثمري العملات المشفرة جهود التحسين على المبيعات الكبيرة، متجاهلين العشرات من الأحداث الضريبية الصغيرة المهملة غالباً التي تحدث يومياً، خاصة تلك المتعلقة بالعملات المستقرة والتمويل اللامركزي (DeFi).

فخ العملات المستقرة

العملات المستقرة (مثل USDC، USDT، DAI) أدوات أساسية للتجار لأنها تسمح لهم بالخروج من التقلبات دون التحويل مرة أخرى إلى عملة فيات. ومع ذلك، المفهوم الخاطئ الشائع هو أن استخدام العملات المستقرة محايد ضريبياً.

الواقع: إذا كنت تحتفظ بـETH وتتاجر به مباشرة مقابل USDC، فإن تلك المعاملة حدث ضريبي عادةً (ETH-to-USDC هي صفقة عملة مشفرة مقابل عملة مشفرة). إذا كان ETH قد اكتسب قيمة منذ اقتنائه، تحقق ربحاً رأسمالياً، حتى لو انتقلتَ فوراً إلى أصل مستقر.

استراتيجية لتقليل ضرائب العملات المستقرة:

- استخدام Spec ID لتحويلات العملات المستقرة: إذا كنت بحاجة إلى تحويل 10000 دولار من BTC إلى USDC للجلوس خارج فترة متقلبة، استخدم طريقة التحديد المحدد. اختر دفعات BTC ذات أعلى أساس تكلفة (أو حتى خسارة) لتقليل الربح المحقق عند التحويل.

- شراء العملات المستقرة بعملة فيات: إذا أمكن، اقتنِ عملات مستقرة جديدة مباشرة باستخدام عملة فيات جديدة. بما أن أساس تكلفة الفيات يساوي سعر اقتناء العملة المستقرة، فإن المعاملة الأولية لا تُحدث ربحاً رأسمالياً. الآن لديك ذخيرة خالية من الضرائب للتداول.

- تقليل حجم المعاملات: إذا كنت تنقل الأصول باستمرار داخل وخارج العملات المستقرة على منصة، تولد مئات الأحداث الضريبية. اجمع تداولك إلى حركات أقل وأكثر تأثيراً لتبسيط التتبع والإبلاغ.

إدارة ضرائب DeFi والعائد

التفاعل مع بروتوكولات DeFi (الرهان، توفير السيولة، الإقراض) يمكن أن يولد أرباحاً رأسمالية ودخلاً عادياً، مما يتطلب استراتيجيات فريدة:

- المكافآت كدخل: الدخل الناتج عن مكافآت الرهان، الفوائد، أو التعدين يُفرض عليه عادةً كدخل عادي في اللحظة التي يُستلم فيها (أو يصبح قابلاً للسيطرة)، بناءً على قيمته السوقية العادلة في ذلك الوقت.

- الأرباح الرأسمالية على المكافآت: إذا استلمتَ 1 ETH كمكافأة رهان (بقيمة 3000 دولار عند الاستلام)، فإن أساس تكلفة ذلك ETH هو 3000 دولار. إذا بعتَه لاحقاً مقابل 4000 دولار، فإن الفرق 1000 دولار هو ربح رأسمالي.

استراتيجية التحسين للعائد: استخدم أقدم أصولك ذات أدنى أساس تكلفة مكتسبة (مثل المكافآت) أولاً عند حصاد الخسائر أو الحاجة إلى تحقيق أرباح دنيا. بما أن أساس تكلفتها غالباً 0 دولار (إذا كُسبت عبر التعدين/إنزال جوي، وبالتالي تُفرض الضريبة فقط عند الاستلام)، فإن الاحتفاظ بها طويل الأجل مفيد بشكل خاص.

الهدايا والتبرعات

إهداء العملات المشفرة إلى أفراد العائلة أو التبرع لمنظمات خيرية يمكن أن تكون استراتيجيات فعالة ضريبياً للغاية (اعتماداً على اللوائح المحلية بشأن حدود ضريبة الهدايا/التركة).

- التبرع الخيري (سياق الولايات المتحدة): إذا تبرعتَ بعملة مشفرة احتفظتَ بها لأكثر من عام (أصل رأسمالي طويل الأجل)، فأنت عموماً لا تدفع ضريبة أرباح رأسمالية على الارتفاع. علاوة على ذلك، قد تتمكن من خصم القيمة السوقية العادلة الكاملة للتبرع من دخلك الخاضع للضريبة، مما يوفر فائدة ضريبية مزدوجة.

- إهداء لفرد: إهداء العملات المشفرة عادةً ليس حدثاً ضريبياً لـالمانح (حتى الحدود السنوية والمدى الحياتي). يرث المتلقي أساس تكلفة المانح، مما يعني أنه عندما يبيع المتلقي في النهاية، سيكون مسؤولاً عن الأرباح الرأسمالية المحققة من سعر الشراء الأصلي. هذا يمكن أن يكون طريقة استراتيجية لنقل أصول مرتفعة القيمة إلى أفراد عائلة في شريحة ضريبة دخل أقل.

تنفيذ الاستراتيجية: الأدوات والتسجيل

أفضل استراتيجيات تحسين الضرائب عديمة الفائدة بدون سجلات دقيقة، مفصلة، وقابلة للتحقق. الانتقال من تداول المنصات البسيط إلى تفاعلات DeFi المعقدة، محافظ متعددة، وتبادلات عابرة للسلسلة يزيد صعوبة التسجيل بشكل أسي.

اختيار برنامج المحاسبة المناسب

منصات برامج ضرائب العملات المشفرة الحديثة ليست مجرد حاسبات؛ إنها أدوات امتثال وتحسين متطورة. عند اختيار منصة، أولوية الميزات التي تمكن التخطيط الاستراتيجي المتطور:

- دعم التحديد المحدد (Spec ID): هذا أمر حاسم. يجب أن تسمح البرمجية بتعيين معرفات دفعات محددة للمبيعات وتتبع أساس التكلفة عبر آلاف المعاملات بسلاسة. إذا كانت المنصة تُفترض FIFO فقط ولا تقدم وظيفة Spec ID، فإنها تحد بشكل شديد من إمكانيات التحسين الخاصة بك.

- التكامل الواسع: يجب أن تتصل المنصة عبر API أو تحميل CSV بجميع منصاتك المركزية (CEXs)، المحافظ غير الحارسة (الحراسة الذاتية)، وبروتوكولات DeFi المعقدة (مثل الإقراض، الرهان، ومجمعات السيولة).

- دعم الاختصاص القضائي: تأكد من أن المنصة يمكنها حساب الضرائب بدقة بناءً على قواعد بلدك المحدد (مثل التعامل مع قاعدة الخسارة السطحية لكندا، أو تصنيف الدخل المعقد للمملكة المتحدة).

- وسم وتصنيف المعاملات: يجب أن تسمح الأداة بمراجعة يدوية ووسم المعاملات (مثل التمييز بين "تبادل" (بيع خاضع للضريبة) و"تحويل" (حركة غير خاضعة للضريبة بين محافظك الخاصة)، أو تصنيف الإنزالات الجوية، ICOs، والهدايا بشكل صحيح).

أفضل الممارسات لبيانات نظيفة

القمامة تدخل، القمامة تخرج. دقة تقارير الضرائب الخاصة بك - وبالتالي فعالية تحسينك - تعتمد كلياً على اكتمال وصحة بياناتك الأساسية.

- تتبع تحويلات المحافظ بدقة: في كل مرة تنقل فيها عملة مشفرة من CEX إلى محفظتك العتادية، أو من المحفظة A إلى B، هذا "تحويل" غير خاضع للضريبة. ومع ذلك، إذا لم تتمكن برمجيتك من ربط المصدر والوجهة بوضوح، قد تشير الحركة خطأً كسحب (بيع) وإيداع (دخل)، مما يخلق أحداثاً ضريبية وهمية. تحقق يدوياً من جميع التحويلات.

- وسم معاملات DeFi: عند توفير السيولة أو الرهان، تأكد من أن البرمجية تُوسم المعاملة بشكل صحيح. عند سحب رموز LP أو إلغاء الرهان، تحقق من أن المنصة تحسب بدقة الدخل المتراكم المرتبط والربح/الخسارة الرأسمالي على الأصول الأساسية.

- الحفاظ على سجلات مدخلات أساس التكلفة: إذا اكتسبتَ عملة مشفرة بوسائل غير الشراء (مثل التعدين، كسب راتب بعملة مشفرة، أو إنزال جوي)، احتفظ بتوثيق يظهر القيمة السوقية العادلة (FMV) للأصل في تاريخ الاستلام. تصبح هذه FMV أساس تكلفتك، والتي أساسية لحساب الأرباح المستقبلية عند بيعك في النهاية.

الخاتمة: تحويل التعقيد إلى رأس مال

الانتقال من حساب ضرائب العملات المشفرة ببساطة إلى تحسينها استراتيجياً يتطلب تحولاً أساسياً في المنظور. يعني ذلك النظر إلى كل معاملة - من بيع كبير إلى تبادل عملة مستقرة صغير - كفرصة لإدارة أساس تكلفتك وتقليل التزامك.

الأدوات الأقوى في أداة تحسين هذه هي طريقة التحديد المحدد، التي تعطيك سيطرة دقيقة على اختيار الدفعات، وجني الخسائر الضريبي الاستباقي، الذي يستغل الانخفاضات السوقية لتعويض الأرباح المحققة.

بينما يظل البيئة التنظيمية للأصول الرقمية معقدة ومتطورة بسرعة، فإن الامتثال الاستباقي مع التخطيط الاستراتيجي المنضبط يضمن بناء ثروتك الرقمية بكفاءة. من خلال تنفيذ ممارسات تسجيل نظيفة، الاستفادة من برامج محاسبة متقدمة، واتخاذ قرارات متعمدة بشأن متى وكيفية تحقيق الأرباح والخسائر، تتوقف عن التخمين وتبدأ في بناء سيادة مالية ذاتية حقيقية. استشر محترف ضرائب مؤهلاً لتطبيق هذه الاستراتيجيات بفعالية ضمن اختصاصك المحدد.