لقد تطورت مشهد العملات المشفرة بشكل كبير إلى ما هو أبعد من استراتيجيات الشراء والاحتفاظ البسيطة. يتمتع المستثمرون اليوم بوصول إلى مجموعة متطورة من الأدوات المالية المصممة لتوليد العائد، وإدارة المخاطر، وتحسين أداء المحفظة بغض النظر عن اتجاه السوق. من بين التطورات الأبرز في هذا القطاع منتجات منظمة متقدمة تستخدم المشتقات، وآليات الإقراض، والتنفيذ الآلي لتعزيز العوائد.

فهم المكونات الأساسية لهذه المنتجات أمر أساسي لأي مستثمر يسعى للتنقل في اقتصاد الأصول الرقمية الحديث. من خلال تفكيك آليات إدارة التقلبات، وبروتوكولات الإقراض، وأسواق المشتقات، يمكن للمشاركين في السوق فهم كيفية توليد العائد المنظم بشكل أفضل. تبدأ هذه الاستكشاف بالقوى الأساسية التي تدفع هذه الفرص، وتحديداً السلوك الفريد لأسواق العملات المشفرة مقارنة بالتمويل التقليدي.

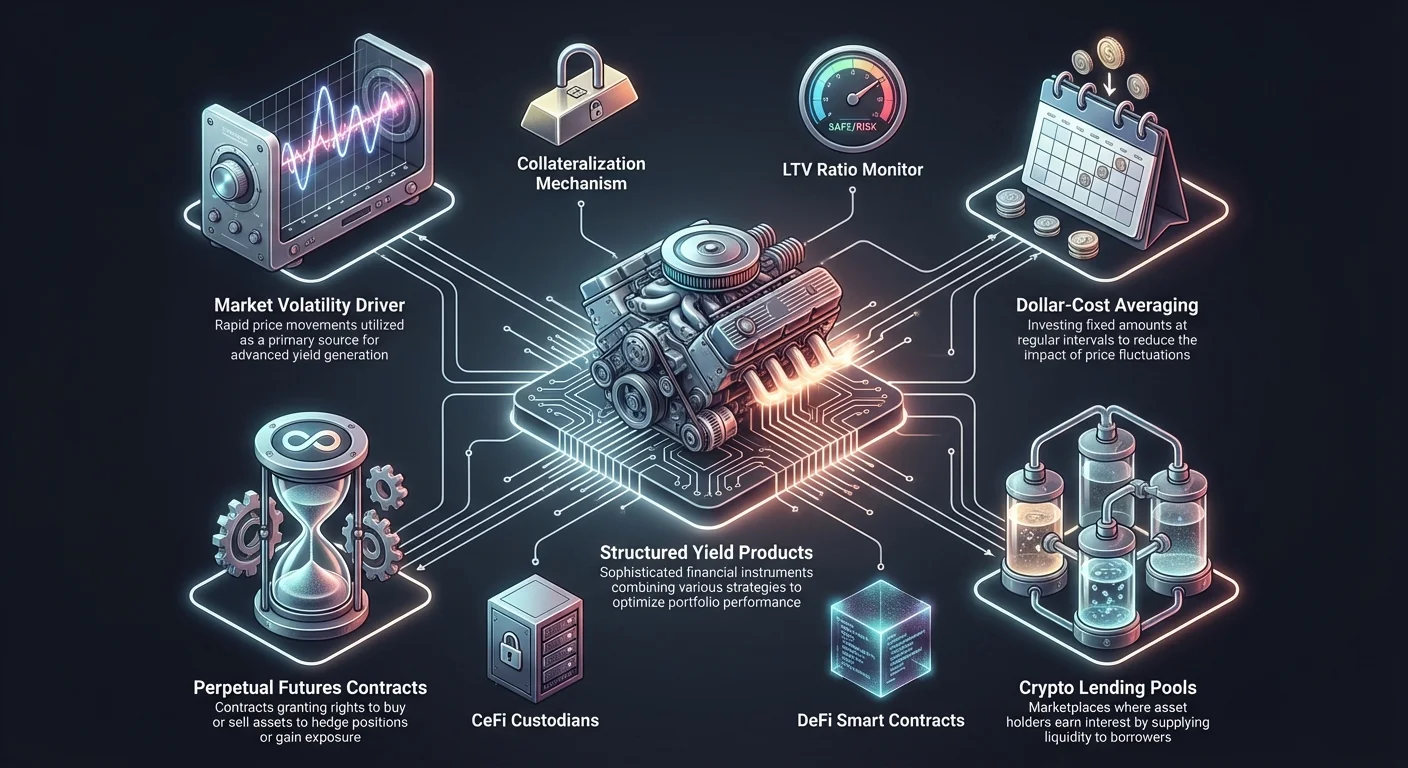

دور تقلبات السوق في توليد العائد

تشير التقلبات إلى تكرار وحجم حركات الأسعار داخل السوق. في قطاع العملات المشفرة، تكون التقلبات غالباً أعلى بكثير من فئات الأصول التقليدية مثل الأسهم أو السندات أو السلع. هذه الخاصية ليست مجرد عامل خطر بل محرك أساسي لتوليد العائد في المنتجات المنظمة. عندما تتقلب الأسعار بسرعة، تزداد قسط الخيارات وطلب السيولة، مما يخلق أرضاً خصبة للاستراتيجيات المتقدمة.

تساهم عدة عوامل في هذه التقلبات المرتفعة. الأول هو نضج السوق. تمثل العملات المشفرة فئة أصول جديدة نسبياً لم تصل بعد إلى الاستقرار الموجود في الأنظمة المالية المعروفة. ينمو السوق ويتطور بوتيرة تفوق بكثير الأصول التقليدية. بما أن الأصول الرقمية لا تزال في مرحلة اكتشاف الأسعار، غالباً ما يفتقر المشاركون إلى البيانات التاريخية اللازمة لتسعير الأصول بدقة، مما يؤدي إلى عدم اليقين وتغييرات سريعة في التقييم.

يلعب حجم السوق والسيولة أدواراً حاسمة أيضاً. رغم نموه، يظل سوق العملات المشفرة أصغر من أسواق الأسهم العالمية أو العملات. في سوق أصغر، يمكن للتداولات التي تعتبر غير مهمة في التمويل التقليدي أن يكون لها تأثير كبير على أسعار الأصول. تعني ديناميكية السيولة هذه أن أوامر الشراء أو البيع الكبيرة يمكن أن تثير تقلبات سعرية كبيرة، مما يخلق التقلبات التي تسعى منتجات العائد المنظم للاستفادة منها.

متوسط التكلفة بالدولار كاستراتيجية أساسية

يُعد متوسط التكلفة بالدولار (DCA) كتلة بناء أساسية للعديد من منتجات الاستثمار الآلية. تتضمن هذه الاستراتيجية استثمار مبلغ ثابت من المال في فترات منتظمة، بغض النظر عن سعر الأصل في ذلك الوقت. الهدف الرئيسي هو التخفيف من خطر توقيت السوق بشكل خاطئ. من خلال توزيع الشراء عبر الزمن، يقلل المستثمرون من تأثير التقلبات السعرية قصيرة الأجل واتخاذ القرارات العاطفية.

تحليل الأداء في ظروف السوق المختلفة

لفهم كيفية استخدام النهج المنظم للدخول المبني على الزمن، يجب فحص الأداء في سيناريوهات السوق المتطرفة. اعتبر سيناريو يُشار إليه غالباً بـ"شراء القمة". يحدث هذا عندما يشتري المستثمر أصلاً عند قيمته القصوى قبل انخفاض كبير. التنبؤ بالقمم والقيعان أمر صعب بشكل سيء السمعة، حتى للتجار المحترفين.

توفر البيانات التاريخية رؤية حول أداء استراتيجيات المتوسط مقارنة بالاستثمارات الإجمالية أثناء الانخفاضات. في مثال افتراضي، يدخل المستثمر السوق في 1 يناير 2018، مع بيتكوين بسعر 13,657 دولار. على مدى عامين، ينخفض السعر إلى 7,200 دولار. استثمار إجمالي قدره 2,100 دولار عند القمة سيؤدي إلى قيمة محفظة تقدر بحوالي 1,055 دولار بعد عامين، مما يمثل خسارة بنسبة حوالي 50%.

بالمقابل، تطبيق استراتيجية متوسط التكلفة بالدولار على نفس رأس المال يعطي نتائج مختلفة. من خلال استثمار 20 دولار كل أسبوع لمدة 105 أسابيع، يجمع المستثمر الأصول عند نقاط سعرية مختلفة مع انخفاض السوق. في نهاية الفترة الزمنية لعامين، ستكون القيمة الإجمالية للاستثمار حوالي 2,327 دولار. هذا يمثل ربحاً بنسبة حوالي 11%، مما يظهر كيف يمكن للدخول المنتظم تحويل خسارة محتملة إلى مكسب متواضع.

التقاط القاع وتعافي السوق

تعمل الاستراتيجية بفعالية أيضاً أثناء تعافي السوق، الذي يُوصف غالباً بـ"التقاط القاع". يشير هذا إلى محاولة شراء أصل عند أدنى سعر خلال التصحيح. رغم أنه مربح إذا تم تنفيذه بشكل مثالي، إلا أن التنبؤ بالقاع المطلق مخاطر وصعب. يخفف الشراء المنظم هذا الخطر من خلال ضمان المشاركة طوال مرحلة التعافي.

اعتبار سيناريو يبدأ في 1 يناير 2019، مع بيتكوين بسعر 3,844 دولار. على مدى العامين التاليين، يرتفع السعر إلى 29,374 دولار. استثمار إجمالي قدره 2,100 دولار في البداية سيؤدي إلى قيمة محفظة قدرها 15,274 دولار، مما ينتج ربحاً بنسبة 400%. هذا يفترض أن المستثمر حدد نقطة الدخول بشكل صحيح.

نهج متوسط التكلفة بالدولار خلال نفس الفترة، باستثمار 20 دولار أسبوعياً، سيؤدي إلى قيمة محفظة قدرها 7,591 دولار. رغم أن الربح الإجمالي بنسبة 260% أقل من توقيت الاستثمار الإجمالي المثالي، إلا أنه يظل مكسباً كبيراً دون خطر الحاجة إلى تحديد القاع الدقيق. هذا يظهر أن الدخول المنظم الآلي يحافظ على رأس المال أثناء الانخفاضات بينما يلتقط صعوداً كبيراً أثناء مراحل النمو.

بنى الاستثمار الآلي

قد دمجت منصات تداول العملات المشفرة الحديثة هذه الاستراتيجيات في إطارات آلية تُعرف بـ Auto DCA. تسمح هذه البنية التحتية للمستخدمين بتعيين معايير محددة للشراءات المتكررة، مما يزيل الجهد اليدوي المطلوب لتنفيذ التداولات. من خلال الأتمتة، يضمن المستثمرون الانضباط ويتجنبون الفخاخ النفسية الناتجة عن الرد على ضجيج السوق اليومي.

آليات الشراء الآلي

يعمل Auto DCA من خلال تنفيذ أوامر شراء في فترات محددة مسبقاً—يومية أو أسبوعية أو كل أسبوعين أو شهرية. يخصم النظام الأموال من مصدر مخصص ويشتري العملة المشفرة المستهدفة بسعر السوق الحالي. تضمن هذه الآلية أن يجمع المستثمر وحدات أكثر عندما تكون الأسعار منخفضة وأقل عندما تكون عالية، مما يؤدي إلى متوسط التكلفة للوحدة على المدى الطويل بشكل فعال.

تسمح مرونة هذه الأنظمة بالتخصيص بناءً على الأهداف المالية الفردية. يمكن للمستخدمين تعديل مبلغ الاستثمار أو التكرار في أي وقت. هذه المرونة حاسمة للحفاظ على استراتيجية طويلة الأجل يمكن أن تتطور مع الظروف المالية المتغيرة. علاوة على ذلك، تدعم هذه الأنظمة الآلية مجموعة واسعة من الأصول، بما في ذلك Bitcoin وEthereum والعملات المستقرة المتنوعة، مما يسمح ببناء محفظة متنوعة.

فوائد الأتمتة في منتجات العائد

يوفر دمج الأتمتة في استراتيجيات الاستثمار عدة مزايا مميزة. الأكثر أهمية هو تقليل خطر التقلبات. من خلال تجنب نقطة دخول كبيرة واحدة، تكون المحفظة أقل عرضة لانهيارات السوق الفورية. هذا التأثير الملطف قيم بشكل خاص في سوق العملات المشفرة، حيث لا تكون حركات النسب المئوية ذات الرقمين المزدوج في يوم واحد غير شائعة.

البساطة والانضباط فوائد رئيسية أيضاً. غالباً ما يتطلب التداول المتقدم تحليلاً فنياً معقداً ورصداً مستمراً. تزيل الاستراتيجيات الآلية هذا العبء، مما يجعل الاستثمار المنضبط متاحاً لمن لا يمتلكون معرفة مالية خبيرة. يقضي على التوتر المرتبط بمحاولة توقيت السوق، مما يسمح للمستثمرين بالتركيز على تراكم الثروة طويل الأجل بدلاً من حركة الأسعار قصيرة الأجل.

الحفاظ على الخيارات ميزة حاسمة أخرى. من خلال نشر رأس المال في كسور بدلاً من مبلغ إجمالي، يحافظ المستثمرون على احتياطيات نقدية. توفر هذه السيولة المرونة للتكيف مع الفرص الجديدة أو ظروف السوق المتغيرة. بدلاً من الالتزام الكامل بمركز واحد، يحتفظ المستثمر بالقدرة على التحول أو زيادة التخصيصات إذا تغيرت ديناميكيات السوق لصالحه.

إقراض العملات المشفرة وتوليد العائد

المكون الأساسي للعديد من منتجات العائد المنظم هو سوق الإقراض الأساسي. تسهل منصات إقراض العملات المشفرة استعارة وإقراض الأصول الرقمية، مما يخلق سوقاً للسيولة. يسمح هذا النظام لأصحاب العملات المشفرة بكسب دخل سلبي من خلال تقديم أصولهم للمقترضين، الذين بدورهم يدفعون فائدة على القروض.

كيفية عمل منصات الإقراض

تعمل منصات الإقراض كوسطاء يربطون مزودي السيولة بالمقترضين. يودع المقرضون أصولهم المشفرة في بركة، والتي تستخدم ثم لتمويل القروض. مقابل إيداع أصولهم، يتلقى المقرضون مدفوعات فائدة. تحدد أسعار الفائدة عادةً ديناميكيات العرض والطلب داخل المنصة المحددة وفئة الأصول.

غالباً ما يكون المقترضون على هذه المنصات تجاراً يسعون للرافعة أو السيولة دون بيع حيازاتهم طويلة الأجل. لتأمين قرض، يجب على المقترضين عادةً تقديم ضمان. يكون هذا الضمان عادةً على شكل عملات مشفرة أخرى ويجب أن يتجاوز قيمة القرض لتوفير هامش أمان للمقرض.

التكريد والنسب القرض إلى القيمة

يعتمد أمان نظام الإقراض بشكل كبير على التكريد. معظم قروض العملات المشفرة مفرطة التكريد، مما يعني أن المقترض يعهد بأصول تساوي أكثر من مبلغ القرض. يحمي هذا المقرض من الإخلال والتقلبات السوقية. تعبر العلاقة بين مبلغ القرض وقيمة الضمان عن نسبة القرض إلى القيمة (LTV).

على سبيل المثال، إذا قدمت منصة نسبة LTV بنسبة 50%، يمكن لمقترض يودع بيتكوين بقيمة 10,000 دولار الوصول إلى قرض يصل إلى 5,000 دولار. تعني نسبة LTV أقل عموماً خطراً أقل للمقرض وقد تؤدي إلى أسعار فائدة أفضل للمقترض. بالمقابل، تزيد نسب LTV الأعلى من قوة الاقتراض لكنها ترفع خطر التصفية إذا انخفضت قيمة الضمان.

| المكون | التعريف | التأثير |

|---|---|---|

| نسبة LTV | مبلغ القرض مقابل قيمة الضمان | تحدد قوة الاقتراض ومستوى الخطر |

| الضمان | الأصول المرهونة لتأمين القرض | يحمي المقرض من إخلال المقترض |

| التصفية | بيع الضمان لتغطية القرض | يحدث عندما تنخفض قيمة الضمان كثيراً |

نداءات الهامش ومخاطر التصفية

إدارة الضمان عملية ديناميكية بسبب الطبيعة المتقلبة لأسعار العملات المشفرة. إذا انخفضت قيمة الضمان المرهون بشكل كبير، تزداد نسبة LTV. عندما تتجاوز هذه النسبة عتبة حرجة، يتلقى المقترض نداء هامش. هذا إشعار يطالب المقترض بإيداع ضمان إضافي لاستعادة نسبة LTV صحية.

إذا فشل المقترض في إضافة ضمان أو إذا انخفض السوق بسرعة كبيرة، تنفذ المنصة تصفية. يتضمن ذلك بيع جزء أو كل الضمان لسداد القرض والفائدة المتراكمة. تضمن هذه الآلية حماية رأس مال المقرض حتى في ظروف السوق الضارة. فهم هذه الآليات حيوي لأي شخص يشارك في منتجات العائد المنظم التي تعتمد على بروتوكولات الإقراض.

حسابات التوفير وآليات الفائدة

تمثل حسابات التوفير في العملات المشفرة الجانب السلبي من معادلة الإقراض. تسمح هذه الحسابات للمستخدمين بإيداع الأصول الرقمية وكسب فائدة، مشابهة لحسابات التوفير البنكية التقليدية لكن غالباً بعوائد أعلى بكثير. ينتج الفائدة من إقراض المنصة لهذه الأصول للمقترضين المؤسسيين أو التجار أو البروتوكولات اللامركزية.

المركزية مقابل اللامركزية في التوفير

هناك نهجان أساسيان لتوفير العملات المشفرة: التمويل المركزي (CeFi) والتمويل اللامركزي (DeFi). تدير منصات CeFi الشركات التي تعمل كحراس لأموال المستخدمين. تدير أنشطة الإقراض والامتثال والأمان. يثق المستخدمون بالمنصة لحماية أصولهم وتوليد العوائد. غالباً ما تقدم هذه المنصات واجهات سهلة الاستخدام ودعماً للعملاء.

تعمل منصات DeFi بالمقابل من خلال عقود ذكية على بلوكشين. لا يوجد وسيط مركزي؛ بدلاً من ذلك، يحكم الكود أسعار الإقراض والاستعارة بناءً على استخدام البركة في الوقت الفعلي. يحتفظ المستخدمون بالسيطرة على أصولهم عبر محافظ غير حضانية. بينما تقضي DeFi على خطر الطرف المقابل المرتبط بشركة مركزية، إلا أنها تُدخل خطر العقد الذكي، حيث يمكن استغلال الثغرات في الكود.

الخيارات المرنة مقابل الثابتة الأجل

غالباً ما تأتي منتجات التوفير بنسختين: مرنة وثابتة الأجل. تسمح الحسابات المرنة للمستخدمين بسحب أموالهم في أي وقت. هذه السيولة مثالية للمستثمرين الذين قد يحتاجون إلى الوصول إلى رأس مالهم بسرعة أو يرغبون في التداول النشط. ومع ذلك، تقدم الحسابات المرنة عادةً أسعار فائدة أقل مقارنة بما يقابلها الثابت.

تتطلب الحسابات الثابتة الأجل قفل الأصول لفترة محددة مسبقاً، مثل 30 أو 60 أو 90 يوماً. مقابل التضحية بالسيولة، يتلقى المستخدمون أسعار فائدة أعلى. توفر هذه الهيكلية رأس مال مستقراً للإقراض، مما يسمح للمنصة بعرض عوائد أفضل للمودعين. يعتمد الاختيار بين هذه الخيارات على أفق الزمن واحتياجات السيولة للمستثمر.

إمكانية العائد الخاصة بالأصل

تختلف إمكانية العائد بشكل كبير اعتماداً على الأصل المودع. غالباً ما تطالب العملات المستقرة مثل USDT وUSDC بأسعار فائدة أعلى، عادةً من 6% إلى 12% APY. يدفع هذا الطلب العالي على الضمان المستقر في أسواق التداول والإقراض. يسعى المستثمرون إلى العملات المستقرة للتحوط ضد التقلبات أو تسهيل التسوية الفعالة.

تقدم العملات المشفرة الرئيسية مثل Bitcoin وEthereum عوائد أقل عموماً مقارنة بالعملات المستقرة، غالباً بين 1% و7%. ومع ذلك، يسمح الاحتفاظ بهذه الأصول في حسابات تحمل فائدة بتراكم حيازاتها الأساسية. قد تقدم العملات البديلة الأخرى مثل Polkadot أو Solana مكافآت رهان أعلى، تعكس تضخم شبكتها المحدد وديناميكيات الطلب.

بنية أسواق المشتقات والخيارات

غالباً ما تستخدم المنتجات المنظمة المتقدمة المشتقات لتعزيز العائد أو التحوط من المراكز. المشتقات هي عقود مالية مشتقة قيمتها من أصل أساسي. في مجال العملات المشفرة، أكثر المشتقات شيوعاً هي العقود الآجلة والخيارات. تسمح هذه الأدوات للتجار بالمضاربة على حركات الأسعار أو إدارة المخاطر دون الاحتفاظ بالأصل نفسه بالضرورة.

آليات تداول الخيارات

يوفر تداول الخيارات للحامل الحق، وليس الالتزام، بشراء أو بيع أصل بسعر محدد قبل تاريخ معين. تفصل هذه الخاصية المميزة الخيارات عن العقود الآجلة، حيث يكون حامل العقد ملزماً بتنفيذ التداول. تصنف الخيارات إلى نوعين رئيسيين: الشراء (calls) والبيع (puts). يمنح خيار الشراء الحق في الشراء، بينما يمنح خيار البيع الحق في البيع.

تسهل بورصات الخيارات هذه التداولات، مقدمة استراتيجيات متقدمة لمشاركي السوق ذوي الخبرة. يستخدم التجار الخيارات للتحوط ضد الانخفاضات السعرية المحتملة أو توليد الدخل من خلال جمع القسط. على سبيل المثال، بيع خيارات الشراء ضد مركز محتفظ به (covered calls) استراتيجية شائعة لتوليد العائد في الأسواق الراكدة أو الهابطة قليلاً.

العقود الآجلة والدائمة

العقود الآجلة هي اتفاقيات لشراء أو بيع أصل بسعر محدد مسبقاً في تاريخ مستقبلي. تستخدم على نطاق واسع للتحوط من المخاطر أو المضاربة على اتجاهات السوق. نوع محدد من العقود الآجلة شائع في العملات المشفرة هو العقد الآجل الدائم. بخلاف العقود الآجلة القياسية، لا يكون للدائمة تاريخ انتهاء صلاحية. يمكن للتجار الاحتفاظ بالمراكز إلى أجل غير مسمى طالما يحافظون على هامش كافٍ.

تستخدم العقود الآجلة الدائمة آلية معدل التمويل للحفاظ على سعر العقد متماشياً مع سعر السوق الفوري للأصل. إذا كان سعر العقود الآجلة أعلى من السعر الفوري، يدفع الطويلون للقصيرين. إذا كان أقل، يدفع القصيرون للطويلين. يمكن أن يكون معدل التمويل هذا مصدراً كبيراً للعائد للتجار الذين يأخذون الجانب المعاكس للاتجاه السوقي المهيمن.

الرافعة وتداول الهامش

تسمح منصات تداول الهامش للمستخدمين بالتداول بأموال مستعارة، مما يعزز قوتهم الشرائية. يمكن لهذه الرافعة زيادة الأرباح المحتملة بشكل كبير لكنها تضخم الخسائر أيضاً. في سياق المنتجات المنظمة، غالباً ما تُدار الرافعة بعناية لتعزيز العائد دون تعريض المحفظة لخطر تصفية مفرط.

يتضمن التداول بالرافعة الحفاظ على هامش صيانة. إذا تحرك السوق ضد المركز، قد ينخفض رأس المال في الحساب تحت هذا المستوى، مما يثير التصفية. تقدم المنصات المتقدمة أدوات متنوعة لإدارة هذا الخطر، بما في ذلك أوامر وقف الخسارة ورصد الهامش في الوقت الفعلي.

الأصول الرمزية والأسواق البديلة

يمتد نطاق العائد المنظم إلى ما هو أبعد من العملات المشفرة الأصلية ليشمل التمثيلات الرمزية للأصول الواقعية. الأسهم الرمزية هي رموز رقمية تتبع سعر الشركات المدرجة علناً. تسمح هذه الأصول لمستثمري العملات المشفرة بالحصول على تعرض لأسواق الأسهم التقليدية باستخدام العملة الرقمية.

مزايا الأسهم الرمزية

يقدم تداول الأسهم الرمزية عدة فوائد على حسابات الوساطة التقليدية. إحدى المزايا الرئيسية هي الملكية الجزئية. في الأسواق التقليدية، قد يكون شراء سهم واحد لسهم عالي السعر مثل Tesla أو Amazon مكلفاً لبعض المستثمرين. تسمح الأسهم الرمزية بشراء كسور من السهم، مما يديمقرط الوصول إلى الأسهم عالية القيمة.

فائدة كبيرة أخرى هي التداول على مدار 24/7. تعمل أسواق الأسهم التقليدية في ساعات افتتاح وإغلاق محددة، مما يحد من وقت رد المستثمرين على الأخبار. يمكن تداول الأصول الرمزية على منصات العملات المشفرة غالباً على مدار الساعة، مما يوفر مرونة أكبر. بالإضافة إلى ذلك، تستقر هذه التداولات على البلوكشين، مقدمة شفافية وسرعة غالباً تفوق أنظمة التسوية التقليدية.

الوصول العالمي والتنويع

توفر الأسهم الرمزية وصولاً عالمياً إلى أسواق قد تكون مقيدة بسبب الحواجز الجغرافية. يمكن للمستثمرين تنويع محافظهم من خلال دمج أصول العملات المشفرة المتقلبة مع أسهم تقليدية أكثر استقراراً محتملاً. هذا التنويع مكون رئيسي لإدارة المخاطر، موزعاً التعرض عبر فئات أصول مختلفة ذات ارتباطات متغيرة.

عادةً ما تكون هذه الرموز مدعومة بالأسهم الأساسية الفعلية التي يحتفظ بها حارس. تضمن هذه الهيكلية تتبع قيمة الرمز للأصل الواقعي. ومع ذلك، يجب على المستثمرين التأكد من استخدام منصات منظمة تتحقق من دعم هذه الرموز لتجنب مخاطر الطرف المقابل.

اختيار المنصات للاستراتيجيات المتقدمة

اختيار المنصة المناسبة حاسم لتنفيذ الاستراتيجيات المنظمة المتقدمة بأمان وكفاءة. يقدم السوق أنواعاً متنوعة من البورصات، كل منها بخصائص وهياكل رسوم وبروتوكولات أمان مميزة.

البورصات المركزية مقابل اللامركزية

البورصات المركزية (CEX) تديرها سلطة مركزية وتقدم سيولة عالية، وواجهات سهلة الاستخدام، ومجموعة واسعة من الخدمات بما في ذلك مداخل الفيات. هي عموماً أفضل نقطة دخول للمبتدئين. غالباً ما تقدم CEX منتجات عائد مدمجة، مما يجعل المشاركة في الإقراض أو الرهان سهلة دون خبرة فنية. ومع ذلك، تتطلب من المستخدمين الثقة بالمنصة لحضانة أموالهم.

تعمل البورصات اللامركزية (DEX) بدون سلطة مركزية، مما يسمح بالتداول المباشر بين الأقران. تقدم خصوصية محسنة وأماناً غير حضاني، مما يعني أن المستخدمين يحتفظون بالسيطرة الكاملة على مفاتيحهم الخاصة. DEX أساسية للوصول إلى فرص زراعة العائد وتوفير السيولة في DeFi. ومع ذلك، قد تكون لديها سيولة أقل للأصول الغامضة ومنحنى تعلم أكثر انحداراً.

المنصات الهجينة وP2P

تحاول البورصات الهجينة دمج سيولة وسهولة استخدام المنصات المركزية مع أمان اللامركزية. تهدف إلى تقديم أفضل ما في عالمين، رغم أنها أقل شيوعاً من نماذج CEX أو DEX النقية. تسهل بورصات الند للند (P2P) التداولات المباشرة بين المستخدمين. تسمح هذه المنصات بطرق دفع مرنة ويمكن أن تكون مفيدة لتحويل الفيات إلى عملات مشفرة في المناطق ذات الدعم المصرفي المحدود.

تقييم الرسوم والسيولة

الرسوم التجارية والسيولة عوامل حاسمة عند اختيار منصة. تضمن السيولة العالية تنفيذ التداولات بسرعة دون انزلاق سعري كبير. هذا مهم بشكل خاص للاستراتيجيات التي تشمل المشتقات أو التداولات ذات الحجم الكبير. تؤثر هياكل الرسوم، بما في ذلك رسوم الصانع/الخاذ والسحب، مباشرة على العوائد الصافية.

| الخاصية | البورصة المركزية (CEX) | البورصة اللامركزية (DEX) |

|---|---|---|

| الحضانة | المنصة تحتفظ بالأموال | المستخدم يحتفظ بالأموال |

| السيولة | عادةً عالية | تختلف حسب البركة |

| الخصوصية | غالباً مطلوب KYC | عالية (لا KYC) |

| سهولة الاستخدام | ودية للمبتدئين | منحنى تعلم شديد |

إدارة المخاطر وبروتوكولات الأمان

يتضمن المشاركة في منتجات العائد المتقدمة مخاطر جوهرية يجب إدارتها من خلال ممارسات أمان صارمة وفحص دقيق. أمان المنصة الأساسية مهم مثل الاستراتيجية نفسها.

معايير أمان المنصة

يجب على المستثمرين إعطاء الأولوية للمنصات التي تطبق إجراءات أمان قوية. التحقق بخطوتين (2FA) متطلب قياسي لتأمين الحسابات ضد الوصول غير المصرح به. التخزين البارد ميزة حاسمة أخرى، حيث تحتفظ البورصة بغالبية أموال المستخدمين دون اتصال في محافظ آمنة غير قابلة للوصول للهاكرز عبر الإنترنت.

الامتثال التنظيمي مؤشر قوي على موثوقية المنصة أيضاً. البورصات التي تلتزم باللوائح المحلية وتخضع لتدقيقات منتظمة أكثر أماناً عموماً. يجب على المستخدمين البحث عن منصات ذات سجل شفاف وإثبات الاحتياطيات، مما يضمن أن أموال العملاء مدعومة بالكامل وغير مستخدمة بشكل خاطئ.

مخاطر الحضانة مقابل غير الحضانة

يضمن الاختيار بين الحلول الحضانية وغير الحضانية توازناً بين الراحة والسيطرة. تدير المنصات الحضانية الجوانب الفنية للأمان لكنها تُدخل خطر الطرف المقابل. إذا فشلت المنصة أو تم اختراقها، قد تُفقد أموال المستخدمين. تعطي المحافظ غير الحضانية السيطرة الكاملة للمستخدم لكنها تضع المسؤولية الكاملة عن الأمان على الفرد. فقدان المفاتيح الخاصة في إعداد غير حضاني يؤدي إلى فقدان الأموال الدائم.

مخاطر السوق والبروتوكول

إلى جانب أمان المنصة، يجب على المستثمرين النظر في مخاطر السوق. يمكن أن تؤدي التقلبات إلى تصفية في المراكز المرفوعة أو خسارة مؤقتة في برك السيولة. في بروتوكولات DeFi، يمكن أن تؤدي أخطاء العقود الذكية إلى استغلال. التنويع عبر منصات وأصول واستراتيجيات مختلفة هو الطريقة الأكثر فعالية للتخفيف من هذه المخاطر النظامية.

الخاتمة

لقد نضجت مشهد استثمار العملات المشفرة لتقديم آليات تفوق بكثير ملكية الأصول البسيطة. من خلال الاستفادة من التقلبات الجوهرية للسوق عبر استراتيجيات مثل متوسط التكلفة بالدولار، يمكن للمستثمرين تلطيف أسعار الدخول وتخفيف مخاطر التوقيت. عند دمجها مع بنى توليد العائد مثل منصات الإقراض وحسابات التوفير، تحول هذه الاستراتيجيات الأصول الخاملة إلى رأس مال منتج.

علاوة على ذلك، يسمح دمج المشتقات مثل الخيارات والعقود الآجلة بإدارة مخاطر متطورة ومضاربة. سواء من خلال حراس مركزيين أو بروتوكولات لامركزية، تمكن الأدوات المتاحة اليوم المستثمرين من هيكلة محافظهم لظروف سوق متنوعة. يتطلب النجاح في هذا المجال فهماً عميقاً لهذه المكونات، ونهجاً منضبطاً للتنفيذ، وتركيزاً صارماً على الأمان وإدارة المخاطر.

تطبيق الاستراتيجيات المنضبطة باستمرار مع فهم آليات السوق هو المفتاح للتنقل في منتجات العائد المتقدمة في العملات المشفرة.