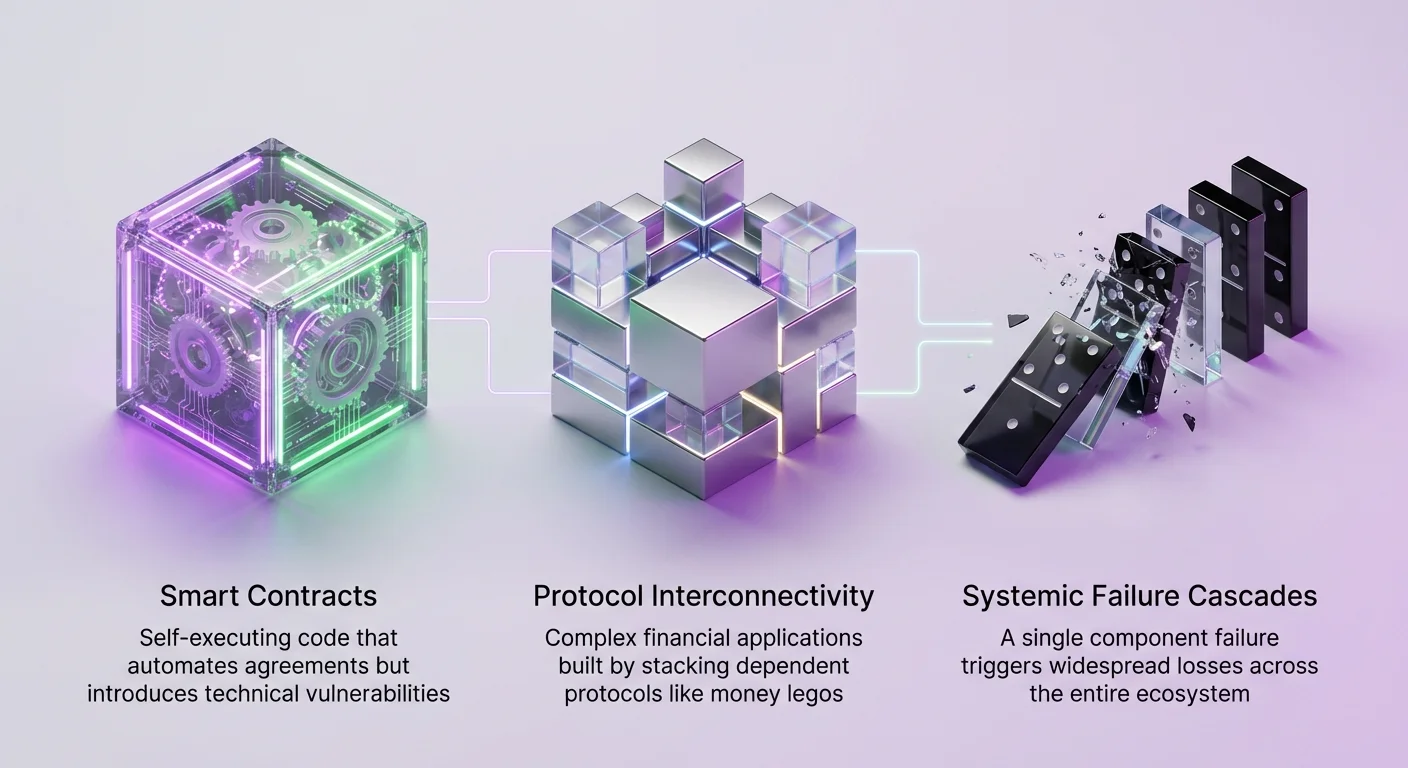

يُمثل التمويل اللامركزي تحولاً أساسياً في كيفية تبادل القيمة وحفظها وإدارتها. بخلاف البنوك التقليدية حيث تكون المخاطر غامضة ومركزية داخل المؤسسات، تكون مخاطر DeFi شفافة لكنها مترابطة بشكل كبير. يُبنى النظام البيئي على مفهوم التركيبية، الذي غالباً ما يُشار إليه بـ "money legos." هذا يسمح للمطورين ببناء تطبيقات مالية معقدة عن طريق تراكم بروتوكولات مختلفة فوق بعضها البعض.

بينما يمكن هذا من الابتكار السريع، فإنه يخلق شبكة من التبعيات حيث يمكن أن يؤدي فشل مكون واحد إلى سلسلة من الخسائر عبر النظام بأكمله. قد يعتمد بروتوكول الإقراض على بورصة لامركزية لسيولة التصفية. قد تعتمد تلك البورصة على جسر لنقل الأصول بين السلاسل. جميعهم يعتمدون على الأوراكل للحصول على بيانات الأسعار. يتطلب فهم المخاطر النظامية رسم خرائط هذه التبعيات الحرجة وتحديد نقاط الفشل.

أساس الثقة القابلة للبرمجة

في قلب هذا النظام البيئي تقع العقود الذكية. هذه اتفاقيات تنفيذ ذاتي مكتوبة بلغة البرمجة تعمل على شبكات البلوكشين مثل Ethereum. إنها تُحَوِّل الوظائف التي تتطلب عادةً وسيطاً، مثل مطابقة مقترض مع مقرض أو تنفيذ صفقة. ومع ذلك، فإن هذا التحويل الآلي يُدْخِل مخاطر تقنية كبيرة.

إذا احتوى عقد ذكي على خطأ برمجي أو خطأ منطقي، يمكن استغلاله من قبل جهات ضارة. بخلاف التمويل التقليدي حيث يمكن عكس المعاملات، تكون معاملات البلوكشين غير قابلة للتغيير بشكل عام. يمكن أن يُفرِغ استغلال في بروتوكول مستخدم على نطاق واسع الأموال ليس فقط من تلك التطبيق المحدد، بل من أي تطبيق آخر يتفاعل معه.

تجميع متجهات المخاطر

نادرًا ما تكون المخاطر في DeFi معزولة. عندما يودع مستخدم أصولاً في بروتوكول، فإنهم يعرضون أنفسهم لمخاطر ذلك البروتوكول المحدد بالإضافة إلى مخاطر كل أصل أساسي وتبعية. على سبيل المثال، إذا قبل بروتوكول عملة مستقرة محددة كضمان، وفقدت تلك العملة المستقرة ربطها بالدولار، قد يصبح البروتوكول غير قادر على الوفاء بالتزاماته.

تعني هذه الترابطية أن التحقق الدقيق لا يمكن أن يتوقف عند السطح. يجب على المستثمرين والمشاركين فهم الطبقات المعمارية التي تدعم التطبيقات التي يستخدمونها. يشمل ذلك طبقة البلوكشين، وطبقة العقد الذكي، وطبقة الأوراكل، وطبقة الحوكمة. تقدم كل من هذه نقاط ضعف فريدة يمكن أن تساهم في الفشل النظامي.

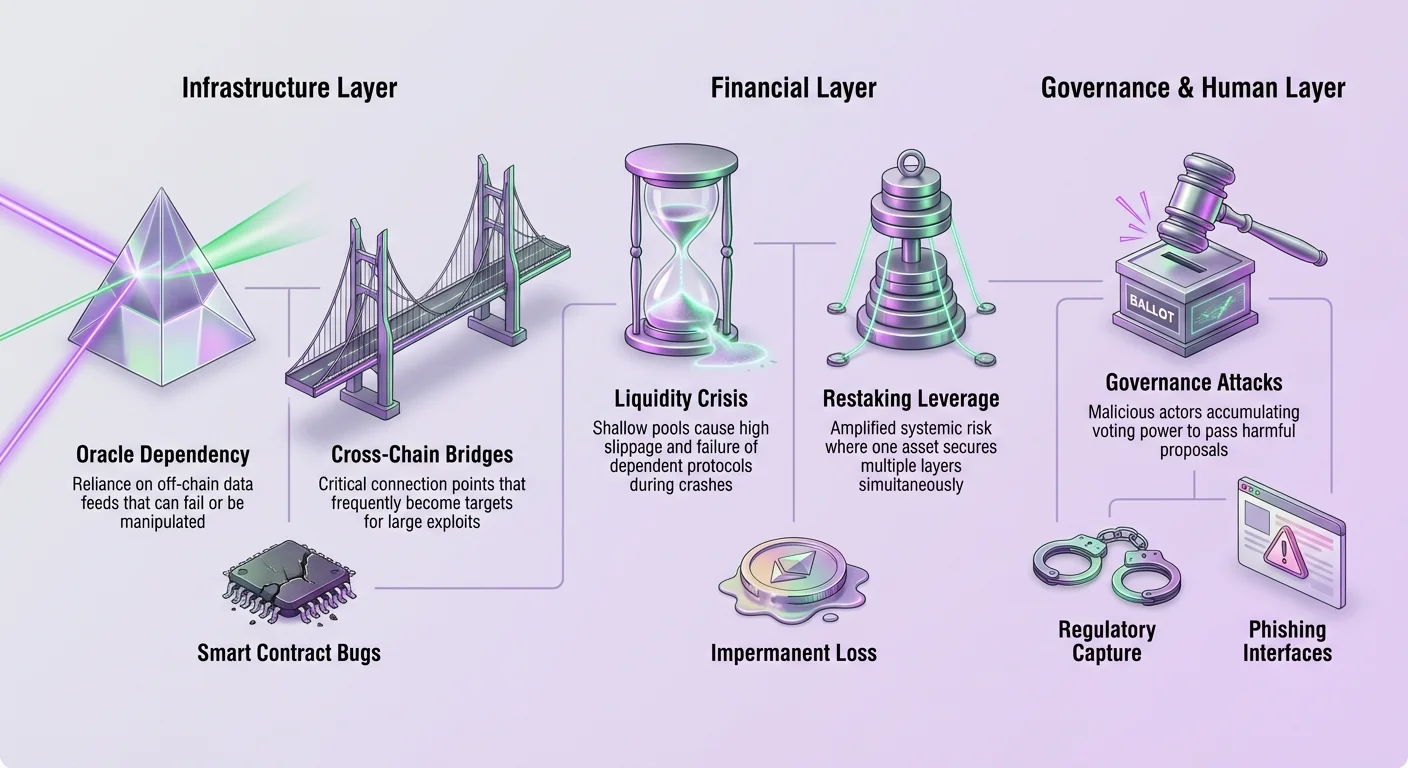

مشكلة الأوراكل وتبعية البيانات

تعمل العقود الذكية في صمت. يمكنها الوصول إلى البيانات الموجودة على البلوكشين، مثل رصيد الرموز وتاريخ المعاملات، لكنها لا تستطيع الوصول الأصلي إلى البيانات من العالم الحقيقي. لا تعرف سعر الذهب، أو الفائز في مباراة رياضية، أو سعر صرف الدولار الأمريكي الحالي. تُعرف هذه القيود باسم "مشكلة الأوراكل."

ربط بيانات خارج السلسلة

للعمل، تعتمد بروتوكولات DeFi على الأوراكل. هذه خدمات وسيطة تجلب البيانات من مصادر خارج السلسلة وتُسلِّمها على السلسلة بصيغة يمكن للعقود الذكية فهمها. Chainlink هو المثال الأبرز على شبكة أوراكل لامركزية. إنه يربط العقود الذكية ببيانات العالم الحقيقي، وواجهات برمجة التطبيقات، وأنظمة الدفع.

يُعالج Chainlink مخاطر التركيز من خلال استخدام شبكة من مشغلي العقد المستقلين. عندما يطلب عقد ذكي بيانات، يجلب عقد متعددة تلك البيانات من مصادر مختلفة. تجمع الشبكة هذه الردود لتشكيل نقطة بيانات واحدة موثقة. يضمن عملية التجميع هذه أن عقدة واحدة مخترقة أو مصدر بيانات واحد لا يمكن أن يفسد التغذية.

الاعتماد النظامي على التغذيات الدقيقة

رغم الهندسة المعمارية اللامركزية لشبكات مثل Chainlink، فإن الاعتماد على الأوراكل يُدْخِل تبعية حرجة. إذا فشلت شبكة أوراكل في تحديث الأسعار خلال فترة تقلبات سوقية عالية، قد تفشل بروتوكولات الإقراض في تصفية المراكز غير المدعومة بشكل كافٍ. يمكن أن يترك هذا البروتوكول بديون سيئة ويؤدي إلى خسائر للمودعين.

على العكس، إذا تم التلاعب بأوراكل للإبلاغ عن سعر خاطئ، يمكن أن يؤدي ذلك إلى تصفيات كاذبة. يمكن للجهات الضارة استغلال ذلك من خلال التلاعب بسعر الفوري لأصل في بورصة منخفضة السيولة تغذي الأوراكل. يؤدي هذا إلى جعل العقد الذكي يعتقد أن قيمة الأصل قد انهار أو ارتفع بشدة، مما يسمح للمهاجم بالربح على حساب المستخدمين الشرعيين.

تبعيات السيولة وآليات AMM

السيولة هي دم الحياة للأسواق المالية. في DeFi، غالباً ما توفر هذه السيولة صانعو السوق الآليون (AMMs) مثل Uniswap. بخلاف البورصات التقليدية التي تستخدم دفتر أوامر لمطابقة المشترين والبائعين، تستخدم AMMs تجمعات السيولة. يودع المستخدمون أزواجاً من الرموز في هذه التجمعات، وتُنفَذ الصفقات ضد التجمع بدلاً من طرف مضاد.

نموذج صانع السوق الآلي

شاع Uniswap في صيغة المنتج الثابت لتحديد الأسعار. تضمن هذه الصيغة الرياضية بقاء حاصل ضرب احتياطي الرموز الاثنين في التجمع ثابتاً. عندما يشتري تاجر رمزاً واحداً من التجمع، ينخفض توريد ذلك الرمز ويزداد توريد الرمز الآخر. يعدل هذا السعر تلقائياً ليعكس التغيير في الندرة.

يسمح هذا النموذج بالتداول والتوفير السيولة بدون إذن. يمكن لأي شخص إنشاء سوق لأي زوج رموز. ومع ذلك، فإنه يُدْخِل أيضاً مخاطر الخسارة المؤقتة لمزودي السيولة. إذا تغير سعر الأصول المودعة بشكل كبير مقارنة بوقت الإيداع، قد ينتهي الأمر بمزود أقل قيمة مما لو كان قد احتفظ بالرموز في محفظة ببساطة.

السيولة كقيد نظامي

تنشأ المخاطر النظامية عندما تبني بروتوكولات أخرى فوق هذه السيولة. غالباً ما تفترض منصات الإقراض ومجمعات العائد وأسواق المشتقات توافر سيولة عميقة دائماً للتصفيات أو إعادة التوازن. إذا جفت السيولة أثناء انهيار السوق، يمكن أن تفشل هذه البروتوكولات التابعة.

على سبيل المثال، يعتمد بروتوكول إقراض على بيع ضمان المقترض بسرعة إذا انخفضت قيمته. إذا كان تجمع AMM لذلك الضمان ضحلاً، فإن أمر البيع الكبير سيؤدي إلى انهيار السعر أكثر. يؤدي هذا إلى انزلاق عالٍ وقد يفشل في تغطية الدين. وبالتالي، تكون صحة مكدس DeFi بأكمله مرتبطة مباشرة بعمق واستقرار سيولة DEX.

توسيع النطاق في الطبقة 2 ومخاطر البنية التحتية

مع اكتساب Ethereum شعبية، أدى احتقام الشبكة إلى رسوم معاملات عالية وأوقات معالجة بطيئة. استلزمت هذه الحدود في قابلية التوسع تطوير حلول الطبقة 2. برزت منصات مثل Polygon لتقديم معاملات أسرع وأرخص مع الحفاظ على الاتصال بـ Ethereum.

تعقيد حلول التوسع

تطورت Polygon من سلسلة جانبية بسيطة إلى نظام بيئي شامل للبنية التحتية للتوسع. يشمل ذلك سلاسل إثبات الحصة ولفائف Zero-Knowledge (ZK). تعالج هذه الحلول المعاملات خارج السلسلة الرئيسية لـ Ethereum ثم تنشر الإثباتات أو البيانات مرة أخرى على Ethereum. يزيد هذا من الإنتاجية لكنه يُدْخِل مخاطر معمارية جديدة.

تكمن المخاطر الرئيسية في الجسور التي تربط هذه الطبقات. لاستخدام طبقة 2، يجب على المستخدمين ربط أصولهم من Ethereum. يتضمن ذلك عادة قفل الأصل في عقد ذكي على Ethereum وصك تمثيل له على الطبقة 2. إذا تم استغلال عقد الجسر على Ethereum، يتم تصريف الأصول الداعمة، مما يجعل الرموز على الطبقة 2 بلا قيمة.

تجزئة السيولة والأمان

انتشار الطبقات 2 والسلاسل الجانبية يجزئ السيولة عبر شبكات مختلفة. قد يوجد أصل محدد على Ethereum، وPolygon، وArbitrum، وOptimism. تعتمد كل نسخة من الأصل على أمان الجسر والشبكة المحددة التي يقع عليها.

بالإضافة إلى ذلك، لدى حلول التوسع المختلفة نماذج أمان مختلفة. تتحمل السلسلة الجانبية مسؤولية أمانها الخاص عبر مجموعة مصادقيها الخاصة. إذا تآمرت تلك المصادقة، يمكنها حجب المعاملات أو سرقة الأموال. تستمد اللفائف أمانها من Ethereum، لكنها تعتمد على "sequencers" لترتيب المعاملات. إذا توقف sequencer عن العمل، قد تعاني الشبكة من توقف، مما يوقف نشاط DeFi.

الرافعة في بروتوكولات إعادة الرهن

تطور جديد في مجال DeFi هو مفهوم إعادة الرهن. تسمح هذه الآلية للمصادقين باستخدام أصولهم المرهونة لتأمين بروتوكولات متعددة في وقت واحد. بينما يزيد هذا من كفاءة رأس المال والمكافآت المحتملة، فإنه يعزز المخاطر النظامية بشكل كبير من خلال ارتباط أحداث القطع.

آليات الأمان المشترك

في نظام إثبات الحصة، يقفل المصادقون رأس المال لتأمين الشبكة. تسمح بروتوكولات إعادة الرهن بـ "إعادة رهْن" نفس رأس المال لتأمين خدمات أخرى، مثل طبقات توافر البيانات، أو شبكات الأوراكل، أو الجسور. يتم ذلك إما من خلال إعادة الرهن الأصلية، حيث يشغل المصادق برمجيات إضافية، أو إعادة الرهن السائلة، حيث يودع المستخدمون رموز الرهن السائلة في بروتوكول إعادة الرهن.

يخلق هذا نظاماً حيث يدعم دولار واحد من رأس المال طبقات متعددة من المخاطر. إذا أخطأ المصادق أو فشل في واجباته لأي خدمة من الخدمات المؤمنة، يمكن قطع جزء من الرهن. يؤثر فقدان رأس المال هذا على أمان جميع الخدمات الأخرى التي تعتمد على نفس الرهن.

مخاطر رموز إعادة الرهن السائلة

تخلق إعادة الرهن السائلة مشتقات معقدة من الأصول المرهونة. يتلقى المستخدمون رمزاً يمثل موقعهم المُعاد رهْنَهُ، والذي يمكن استخدامه في DeFi لعائد إضافي. يخلق هذا برج رافعة حيث يدعم الأصل الأساسي كمية هائلة من القيمة الاصطناعية.

| فئة المخاطر | الوصف | التأثير النظامي |

|---|---|---|

| انتشار القطع | تعاقب خدمة واحدة مصادقاً. | يضعف الأمان لجميع الخدمات المشتركة الأخرى. |

| فقدان الربط للرمز | يفقد الرمز السائل قيمته مقابل الأصل. | تصفيات متتالية في أسواق الإقراض. |

| تركيز المشغلين | كيانات قليلة تدير معظم القيمة المُعاد رهْنَها. | نقطة فشل واحدة لشبكات متعددة. |

إذا حدث حدث قطع كبير أو تم استغلال ثغرة في عقد ذكي في طبقة إعادة الرهن، قد تنهار قيمة الرمز السائل. بما أن هذه الرموز غالباً ما تُستخدم كضمان في أسواق الإقراض، فإن انهيار السعر سيؤدي إلى تصفيات واسعة النطاق، قد تغمر السيولة المتاحة في DEXs.

الحوكمة والاستيلاء التنظيمي

الحوكمة اللامركزية هي ميزة تعريفية لـ DeFi. غالباً ما تُدار البروتوكولات بواسطة منظمات مستقلة لامركزية (DAOs)، حيث يصوت حاملو الرموز على التغييرات في الكود، وهياكل الرسوم، وتخصيصات الخزانة. تمنح رموز مثل UNI (Uniswap) وYFI (Yearn Finance) هذه حقوق التصويت. ومع ذلك، تُدْخِل الحوكمة متجهات مخاطر بشرية.

ضعف قوة التصويت

في العديد من DAOs، رمز واحد يساوي صوتاً واحداً. هذا يعني أن الكيانات ذات الاحتياطيات الكبيرة من رأس المال يمكنها تراكم رموز كافية للسيطرة على عملية صنع القرار. يمكن أن يؤدي ذلك إلى هجمات حوكمة، حيث يمرر عامل ضار اقتراحات تفيده على حساب صحة البروتوكول أو المستخدمين الآخرين.

يمكن للبورصات المركزية أو الخدمات الحارسة التي تحمل كميات كبيرة من رموز المستخدمين أيضاً أن تمارس تأثيراً غير مبرر. رغم أنهم قد لا يكون لديهم نية ضارة، إلا أن مشاركتهم تركز السيطرة بطريقة تتعارض مع روح اللامركزية. يخلق تركيز السلطة هذا نقطة ضغط واحدة يمكن للمنظمين استهدافها.

الامتثال وتآكل عدم الإذن

يزداد الضغط التنظيمي في تشكيل مشهد DeFi. مشاريع مثل World Liberty Financial توضح تقاطع DeFi والامتثال التنظيمي. مدعومة بشخصيات سياسية بارزة، تؤكد هذه المنصات بروتوكولات صارمة لمعرفة عميلك (KYC) ومكافحة غسيل الأموال (AML).

بينما قد يدفع هذا للتبني بين المستثمرين المؤسسيين، إلا أنه يُدْخِل شكلاً من الاستيلاء التنظيمي. من خلال فرض الوصول المصرح به على مستوى البروتوكول، تخلق هذه المشاريع نظاماً متفرعاً. قد تصبح تجمعات السيولة المتوافقة "المدرجة في القائمة البيضاء" مفصولة عن تجمعات عدم الإذن.

إذا أمرت الجهات التنظيمية بأن جميع واجهات DeFi الرئيسية أو البروتوكولات يجب أن تنفذ مثل هذه الفحوصات، فإن عرض القيمة الأساسي للوصول المفتوح يتعرض للخطر. قد يجبر هذا التحول المستخدمين المركزين على الخصوصية إلى زوايا أكثر ظلاماً وأقل سيولة في السوق، مما يقلل من المرونة والكفاءة العامة للنظام البيئي.

ثغرات العقود الذكية والاستغلالات

بغض النظر عن التصميم الاقتصادي، يعتمد كل بروتوكول DeFi على سلامة كوده. كُتِبَت العقود الذكية بواسطة البشر وهي عرضة للأخطاء. يمكن أن يكون خطأ واحد كارثياً. تشمل الثغرات الشائعة هجمات إعادة الدخول، وتجاوزات الصحيح الكامل، وأخطاء منطقية تسمح للمهاجمين بتجاوز فحوصات الأمان.

واقع حدود التدقيق

تخضع معظم المشاريع ذات السمعة الطيبة لتدقيق أمان من قبل شركات خارجية. ومع ذلك، التدقيق ليس ضماناً للأمان. إنه مجرد فحص للثغرات المعروفة في نقطة زمنية محددة. غالباً ما تخلق التفاعلات المعقدة بين بروتوكولات مختلفة حالات حافة قد يفوتها المراجعون.

تُدْخِل العقود القابلة للترقية طبقة أخرى من المخاطر. بينما تسمح للمطورين بإصلاح الأخطاء، إلا أنها تسمح لهم أيضاً بتغيير قواعد اللعبة. إذا تم اختراق المفاتيح الإدارية التي تتحكم في عملية الترقية، يمكن للمهاجم حقن كود ضار في بروتوكول آمن في الأساس.

الواجهات الضارة والتصيد

توجد المخاطر أيضاً على مستوى واجهة المستخدم. يتفاعل المستخدمون عادةً مع بروتوكولات DeFi من خلال واجهات أمامية قائمة على الويب. يمكن اختراق هذه المواقع أو تزييفها. قد يوجه هجوم تصيد مستخدماً إلى موقع مزيف يبدو مطابقاً للموقع الحقيقي لكنه ينفذ معاملة تصريف محفظة المستخدم بدلاً من تبديل الرموز.

حتى لو كانت العقود الذكية آمنة، فإن الاتصال بين المستخدم والبلوكشين عرضة للخطر. يبرز هذا أهمية التحقق من عناوين العقود واستخدام أدوات تحاكي نتائج المعاملات قبل التوقيع عليها.

الخاتمة

المخاطر النظامية في التمويل اللامركزي هي نتاج نجاحه. القدرة على تركيب بروتوكولات مختلفة في هياكل مالية معقدة تخلق كفاءة وقيمة، لكنها تخلق أيضاً شبكة من التبعيات المخفية. يمكن أن ينقل فشل في أوراكل أو جسر أو عملية حوكمة موجات صدمة عبر النظام البيئي بأكمله. "money legos" التي تبني الثروة يمكن أن تنهار بسهولة إذا كان الأساس غير مستقر.

يتطلب إدارة هذه المخاطر تغييراً في المنظور. يجب على المشاركين النظر إلى ما وراء العوائد وميزات البروتوكولات الفردية وتقييم السلامة الهيكلية للمكدس الذي يعتمدون عليه. يتضمن ذلك فهم مصدر البيانات، وكيفية الحصول على السيولة، ومن يحمل مفاتيح الترقيات. مع نضج الصناعة، يجب إعطاء الأولوية للمرونة جنباً إلى جنب مع الابتكار.

تتطلب إدارة المخاطر الحقيقية في DeFi التحقق من الكود، ومصادر البيانات، وحوكمة كل بروتوكول تلمسه.