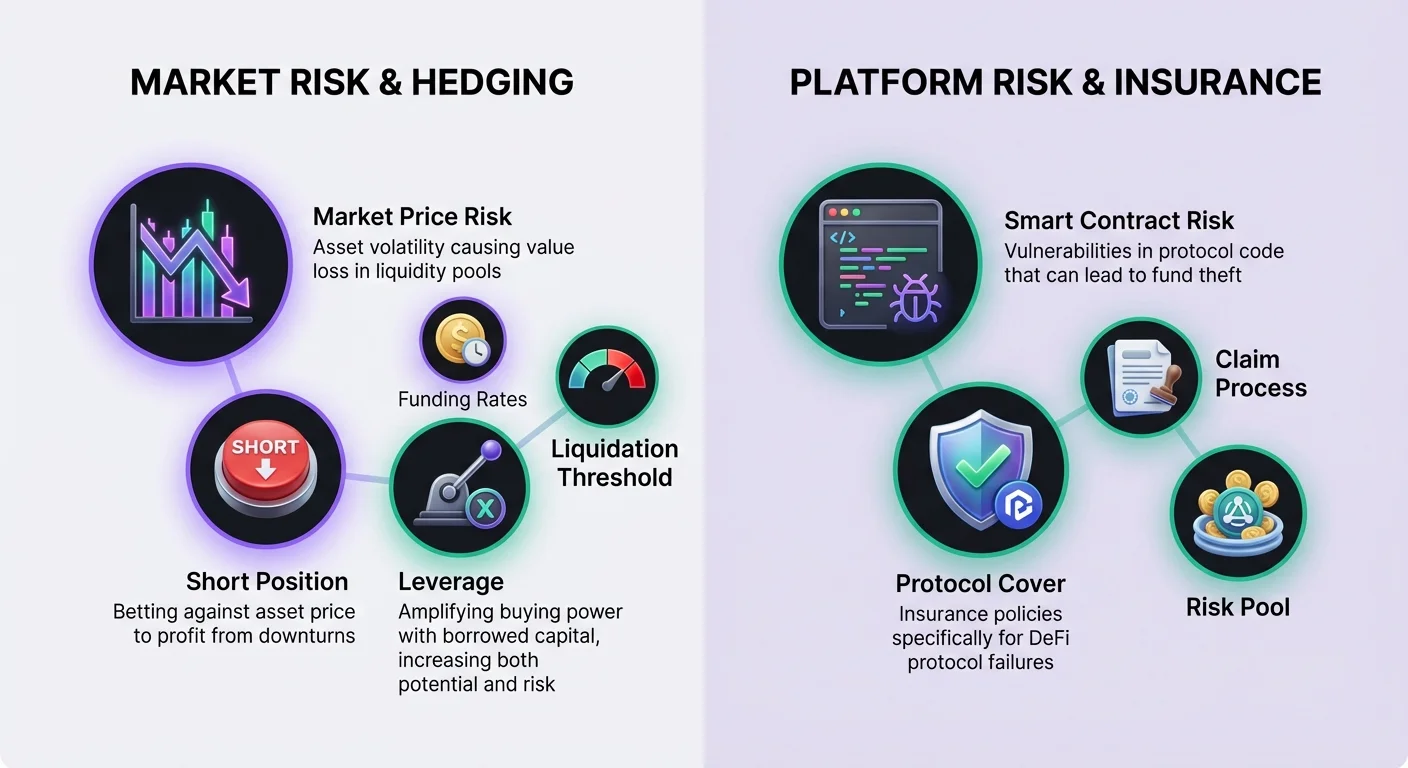

يوفر التمويل اللامركزي فرصًا لكسب العائد من خلال توفير السيولة، لكن هذه النشاط يأتي مع مخاطر سوقية متأصلة. عندما تتغير أسعار الأصول بشكل كبير، يواجه مزودو السيولة غالبًا انخفاضًا في القيمة مقارنة بالاحتفاظ بالرموز ببساطة، وهي ظاهرة تُعرف بالخسارة المؤقتة. لمواجهة ذلك، يلجأ المشاركون المتطورون إلى المشتقات المالية. تسمح هذه الأدوات للمستخدمين بتحييد تعرضهم السوقي. من خلال دمج هذه أدوات التداول مع التأمين اللامركزي، يمكن للمستثمرين إنشاء استراتيجية أكثر قوة تعالج كلًا من تقلبات السوق ومخاطر العقود الذكية.

تطورت أسواق المشتقات في DeFi لتقدم العقود الآجلة الدائمة وأنواع عقود أخرى تستقر على السلسلة أو عبر حلول الطبقة الثانية. تمكن هذه البروتوكولات المستخدمين من التعبير عن آراء دقيقة حول اتجاه السعر دون الحاجة إلى امتلاك الأصل الأساسي فعليًا. هذه القدرة أساسية للتحوط. عندما يحتفظ مستخدم بمركز نقدي في بركة سيولة، فإنهم طويلاً بشكل ضمني للأصل. استخدام المشتقات لاتخاذ مركز بيعي معاكس يمكن أن يسطح هذا التعرض، محافظًا على قيمة الرأس المال الأساسية بالدولار بغض النظر عن حركة السوق.

أساسيات مشتقات DeFi

يسمح DeFi للمستخدمين بإيداع الضمان وتداول عقود مالية تستمد قيمتها من العملات المشفرة الأساسية. بخلاف شراء أصل مشفر على بورصة نقدية، والتي تمثل الملكية الفورية، فإن عقد المشتق هو اتفاق بناءً على سعر الأصل المستقبلي. هذا التمييز حاسم لاستراتيجيات التحوط. الملكية النقدية تسمح فقط بالربح عندما ترتفع الأسعار. تمكن المشتقات المتداولين من الربح عندما تنخفض الأسعار، وهو الآلية المستخدمة لتعويض الخسائر في بركة السيولة أثناء الانخفاض.

تعمل التطبيقات اللامركزية الرائدة (DApps) للمشتقات غالبًا على شبكات الطبقة الثانية. على سبيل المثال، تعمل منصات مثل dYdX كبورصة لامركزية على إيثريوم الطبقة الثانية متخصصة في العقود الآجلة الدائمة. تقدم هذه الهيكلية تحسينات كبيرة في سرعة المعاملات وتقلل التكاليف مقارنة بتنفيذ الطبقة الأولى. من المهم أن الصفقات لا تزال تستقر على الطبقة الأساسية، مما يوفر ضمانات أمان. تستخدم هذه المنصات عقودًا ذكية لإدارة المراكز، مما يزيل الحاجة إلى وسطاء مركزيين أو دفاتر طلبات غامضة الموجودة في البورصات التقليدية.

آليات المراكز الشرائية والبيعية

فهم الآراء الاتجاهية المحددة المتاحة من خلال المشتقات ضروري لبناء التحوط. يتكون التداول الدائم إما من الذهاب شراءً طويلاً أو بيعًا قصيرًا على أصل أساسي. الذهاب شراءً طويلاً يعني الاعتقاد بأن قيمة الأصل سترتفع. يتم ذلك بشراء عقد دائم. بالنسبة لمزود سيولة يمتلك الرموز بالفعل في البركة، فهم بالفعل شراء طويل فعّال. إضافة مركز مشتق شرائي طويل سيزيد فقط من تعرضهم للمخاطر.

لتحييد التعرض، سيركز مزود السيولة على الجانب البيعي. الذهاب بيعًا قصيرًا يعني المراهنة على انخفاض قيمة الأصل الأساسي. يتم تنفيذ ذلك ببيع عقد دائم. إذا انخفض سعر السوق للأصل، تنخفض قيمة الرموز في بركة السيولة. ومع ذلك، يكسب المركز البيعي في سوق المشتقات قيمة. بشكل مثالي، يعوض الربح من التحوط البيعي الانخفاض في قيمة المحفظة النقدية. يحافظ هذا التوازن على إجمالي قيمة الدولار للرأس المال المُنشر.

الرافعة المالية وكفاءة رأس المال

واحدة من المزايا الرئيسية لاستخدام المشتقات بدلاً من البيع النقدي هي الوصول إلى الرافعة المالية. تسمح الرافعة المالية للمتداول بشراء أو بيع المزيد من العقود مما يسمح به الضمان المودع عادة. تعمل كمضاعف لقدرة الشراء. في سياق التحوط، تسمح الرافعة المالية للمستخدم بحماية مركز سيولة كبير بكمية رأس مال صغيرة نسبيًا مخصصة للتحوط. هذه الكفاءة في رأس المال حيوية للحفاظ على عائد عالي على المحفظة الرئيسية.

ومع ذلك، تُدخل الرافعة المالية مخاطر كبيرة يجب إدارتها بعناية. تعرض المتداول للتصفية إذا تحرك السوق ضد المركز. تحدد المنصات رافعة مالية قصوى لأسواق مختلفة. على سبيل المثال، قد تقدم سوق BTC-USD رافعة تصل إلى 20x، بينما قد تكون سوق AVAX-USD محدودة بـ10x. يزداد المخاطر مع نمو حجم المركز نسبة إلى الضمان. يتطلب التحوط ذو الرافعة العالية رأس مال أولي أقل لكنه يطالب بمراقبة صارمة لمنع مسح المركز أثناء التقلبات.

حساب نسب الرافعة المالية

من المفيد تصور كيفية تأثير الرافعة المالية على قوة الشراء. إذا أودع متداول 100 USDC كضمان، تغير إعدادات الرافعة المختلفة حجم المركز النظري الأقصى بشكل كبير. عند رافعة 1x، يمكن للمستخدم شراء أو بيع عقود بقيمة 100 USDC. هذا مركز مُضمون بالكامل فعّالاً دون مخاطر رافعة إضافية. عند رافعة 10x، يسيطر نفس 100 USDC على عقود بقيمة 1,000 USDC.

دفع الحدود أكثر يزيد التعرض بشكل دراماتيكي. عند رافعة 20x، يسيطر إيداع 100 USDC على عقود بقيمة 2,000 USDC. بينما يسمح ذلك بالتحوط العدواني برأس مال قليل، إلا أنه يترك مساحة صغيرة جدًا لتقلبات الأسعار. غالبًا ما يُشجع المستخدمون الجدد أو أولئك الذين يستخدمون المشتقات بشكل صارم للتحوط الشبيه بالتأمين على استخدام رافعة 1x أو أقل لتقليل مخاطر التصفية.

فهم عتبات التصفية

تحدث التصفية عندما ينفذ هامش المتداول لدعم مركزه. عند حدوث ذلك، تغلق البروتوكول المركز تلقائيًا، ويدفع المتداول رسوم تصفية. يعتمد سعر التصفية بشكل كبير على الرافعة المستخدمة. اعتبر سيناريو حيث يريد متداول شراء بيتكوين طويلًا عند 20,000 USD بـ100 USD ضمان. باستخدام رافعة 1x، قد يكون سعر التصفية منخفضًا مثل 600 USD، مما يوفر أمانًا هائلاً.

مع زيادة الرافعة، يقترب سعر التصفية كثيرًا من سعر الدخول. برافعة 2x على نفس الصفقة، قد يقفز سعر التصفية إلى حوالي 10,600 USD. برافعة 10x، قد يكون سعر التصفية حول 18,600 USD. في هذا السيناريو ذو الرافعة العالية، انخفاض بنسبة 7% فقط في سعر الأصل سيُمسح الضمان. بالنسبة للمراكز البيعية المستخدمة في التحوط، ينعكس المخاطر؛ ارتفاع حاد في السعر يمكن أن يُحفز التصفية.

معدلات التمويل وهامش الصيانة

يُتطلب فهم مفهومين ماليين رئيسيين للحفاظ على مركز مشتقات: الهامش والتمويل. الهامش هو الضمان اللازم للحفاظ على صفقة مفتوحة. يُصنف إلى هامش أولي وهامش صيانة. الهامش الأولي هو المبلغ المطلوب لفتح المركز. هامش الصيانة هو الحد الأدنى المطلوب للحفاظ على المركز مفتوحًا ومنع التصفية. إذا انخفضت قيمة الحساب تحت هامش الصيانة، يقوم البروتوكول بتصفية المركز لضمان الملاءة.

التمويل هو آلية فريدة للعقود الآجلة الدائمة تربط سعر العقد بسعر السوق النقدي. يعمل كدفعة دورية بين المتداولين. عندما يكون سعر العقد الدائم أقل من سعر السوق النقدي الأساسي، يدفع البائعون القصيرون للشارين الطوال. يحدث هذا عادة عندما يكون هناك شعور هبوطي ومتداولون أكثر يبيعون قصيرًا. بالعكس، عندما يكون سعر الدائم أعلى من الأصل الأساسي، يدفع الشارون الطوال للبائعين القصيرين. يشير هذا إلى شعور صعودي.

بالنسبة للمتحوط الذي يحتفظ بمركز بيعي قصير، تمثل معدلات التمويل تكلفة متغيرة أو إرجاع. في سوق صعودي حيث يدفع الشارون الطوال للبائعين القصيرين، يحصل المتحوط فعّالاً على دفع مقابل الحفاظ على حمايتهم. ومع ذلك، في سوق هبوطي حيث يبيع الجمهور قصيرًا، قد يضطر المتحوط إلى دفع رسوم تمويل. يمكن رؤية ذلك كضريبة على الشعور الأغلبي المدفوعة للأقلية. يجب على المتحوطين حساب هذه التكلفة المحتملة عند حساب العائد الصافي لاستراتيجية توفير السيولة.

تنفيذ التحوط

لتنفيذ التحوط، يجب على المستخدمين التفاعل مع واجهة DApp للمشتقات. هناك طريقتان رئيسيتان لفتح مركز: أوامر السوق وأوامر الحد. تنفذ أوامر السوق فورًا بالأسعار الحالية المعروضة في دفتر الطلبات. هذا يضمن وضع التحوط فورًا لكنه يقدم سيطرة أقل على سعر الدخول المحدد. تنفذ أوامر الحد فقط عند سعر محدد أو أفضل. هذا يقدم يقين السعر لكنه يخاطر بعدم ملء الأمر إذا تحرك السوق بعيدًا عن الهدف.

قبل التداول، يجب إيداع الأصول في البروتوكول. تتطلب منصات مثل dYdX من المستخدمين نقل الأصول المشفرة من محفظتهم ذات الحراسة الذاتية إلى DApp لتقليل تكاليف المعاملات وتحسين السرعة. قد تسمح منصات أخرى بالتداول مباشرة من المحفظة دون خطوة إيداع مخصصة. يربط المستخدمون محفظتهم web3، يختارون الأصل للإيداع، وينتظرون تصفية المعاملة على السلسلة. بمجرد التمويل، يمكنهم اختيار السوق الذي يتوافق مع مركز LP الخاص بهم وبيع العقود لبدء التحوط.

إغلاق المركز هو الخطوة النهائية في الدورة. هذا الإجراء يحول الأرباح أو الخسائر غير المحققة إلى نتائج محققة. إذا نجح التحوط أثناء انخفاض السوق، سيكون قد تراكمت أرباح غير محققة في المركز البيعي القصير. إغلاق المركز يضيف هذه الأرباح إلى رصيد الحساب، معوّضًا الخسائر المتكبدة في بركة السيولة. يتنقل المستخدمون عادة إلى علامة المراكز المفتوحة ويختارون خيار الإغلاق، مخرجين الصفقة بالكامل.

إدارة مخاطر العقود الذكية والمنصة

بينما تدير المشتقات مخاطر أسعار السوق، فإن استخدامها يُدخل طبقة جديدة من المخاطر: فشل المنصة. يعتمد التمويل اللامركزي على العقود الذكية، وهي اتفاقيات قائمة على الكود على السلسلة. يمكن أن تحتوي هذه العقود على أخطاء أو ثغرات قد يستغلها الهاكرز. بالإضافة إلى ذلك، التطبيقات DApps المستخدمة للتحوط كيانات متميزة عن برك السيولة. هذا يعني أن المستخدم يعرض رأس المال لبرتوكولين مختلفين في وقت واحد.

للتخفيف من هذا الخطر التشغيلي، يمكن للمستخدمين شراء تأمين لامركزي. تسمح تكنولوجيا السلسلة كتلة بكفاءة التأمين من خلال تقليل التكاليف العامة وزيادة الشفافية. تحل منصات التأمين اللامركزي الهياكل الشركات التقليدية بالكود والحوكمة المجتمعية. يتم إجراء التقييمات بواسطة أعضاء على السلسلة، وغالبًا ما تُصوت المطالبات من قبل المجتمع. هذا يخلق عملية شفافة مقارنة باتخاذ القرارات الغامضة لشركات التأمين المركزية.

دور تغطية البروتوكول

في سياق DeFi، يُشار إلى التأمين غالبًا بـ"تغطية". نوع محدد من السياسات ذات الصلة بالمتحوطين هو "تغطية البروتوكول". هذا يحمي من الخسائر المالية الناتجة عن فشل داخل DApps محددة. بالنسبة لمستخدم يتحوط على منصة مشتقات، شراء تغطية البروتوكول لهذه البورصة المحددة يحمي ضمان الهامش الخاص بهم. إذا تعرضت منصة المشتقات لهجوم أو فشل عقد ذكي، فإن سياسة التأمين مصممة لتعويض الأموال المفقودة.

هذا النوع من الحماية أساسي لاستراتيجية إدارة مخاطر كاملة. بدونها، قد ينجح مستخدم في تحييد خسارته المؤقتة فقط ليفقد رأس مال التحوط في استغلال بروتوكول. تقدم منصات التأمين اللامركزية الرئيسية، مثل Nexus Mutual، تغطية لمجموعة واسعة من بروتوكولات DeFi الرائدة. تعمل كمتعاضد اختياري يحمل أعضاؤه رمزًا مثل NXM، الذي يُستخدم لشراء التغطية والمشاركة في تقييم المخاطر.

شراء التأمين وتقديم المطالبات

لشراء الحماية، يحتاج المستخدم إلى محفظة رقمية وعملة مشفرة لدفع القسط. يتضمن العملية ربط محفظة ذات حراسة ذاتية بتطبيق التأمين. يختار المستخدم البروتوكول المحدد الذي يريد تأمينه—في هذه الحالة، بورصة المشتقات التي تستضيف مركزهم البيعي القصير. ثم يحددون مقدار التغطية، عادةً مقومة بـETH أو عملات مستقرة، ومدة السياسة. يُحسب قسط بناءً على هذه المدخلات.

إذا حدث حادث، يجب على المستخدم تقديم مطالبة. المطالبة هي طلب رسمي للدفع بناءً على شروط التغطية. بخلاف التأمين التقليدي الذي قد يتطلب تحقيقات طويلة، غالبًا ما تكون مطالبات DeFi مبسطة لأن حدث الخسارة قابل للتحقق على السلسلة. يقدم المستخدم إثبات الخسارة، ويُراجع المطالبة من قبل المجتمع أو مقيمي المطالبات. إذا تمت الموافقة، تغطي الدفعة الخسائر حتى حد السياسة.

أين ينطبق التأمين في DeFi

التأمين غير محدود بمكان التحوط فقط. قد تشمل استراتيجية شاملة شراء تغطية لنقاط فشل متعددة في نظام DeFi. بما أن المستخدم يشارك في عدة أنشطة لبناء هذا التحوط، تحمل كل خطوة ملف مخاطر خاص بها يمكن تأمينها.

المناطق الرئيسية التي تنطبق عليها التغطية تشمل:

- تداول المشتقات: حماية الضمان المودع على منصات مثل dYdX.

- الإقراض أو الاقتراض: حماية الأصول المقدمة إلى أسواق النقود مثل Aave.

- زراعة العائد: حماية الرموز الرئيسية المودعة في بركة سيولة DEX نفسها.

- الحراسة: حماية الأصول إذا كان يجب الاحتفاظ بها على خدمات مركزية، على الرغم من تفضيل الحراسة الذاتية.

المتطلبات الأساسية للتحوط في DeFi

تنفيذ استراتيجية تجمع توفير السيولة والتحوط بالمشتقات والتأمين يتطلب أدوات وأصول محددة. الأساس لجميع هذه التفاعلات هو المحفظة الرقمية. غالبًا ما تُسمى محافظ web3. الخيار الأكثر أمانًا هو المحفظة ذات الحراسة الذاتية. تعني الحراسة الذاتية أن المستخدم يحتفظ بالسيطرة الكاملة على المفاتيح الخاصة ومحتويات المحفظة. هذا يتناقض مع المحافظ الحارسة حيث يسيطر طرف ثالث على الأموال.

تعمل المحفظة كجواز سفر للاتصال بتطبيقات لامركزية متنوعة عبر بروتوكولات مثل WalletConnect. سواء الوصول إلى بورصة مشتقات أو مزود تأمين، تكون عملية الاتصال مشابهة. يوافق المستخدم على تفاعل DApp مع محفظتهم، مما يسمح لهم بتوقيع المعاملات ونقل الأموال. هذا التكامل هو ما يجعل استراتيجيات DeFi القابلة للتركيب ممكنة.

الغاز ورسوم المعاملات

كل إجراء يُتخذ لإعداد التحوط يتطلب عملة مشفرة لدفع رسوم المعاملات. تدفع هذه الرسوم مقابل التغييرات المُجراة على دفتر السلسلة. دائمًا ما تُدفع بعملة السلسلة الأصلية المستخدمة. على سبيل المثال، التفاعل مع بروتوكولات إيثريوم مثل Nexus Mutual أو تسويات الطبقة الثانية لـdYdX يتطلب ETH.

يجب على المستخدمين التأكد من أن محفظتهم تحتوي على عملة أصلية كافية لتغطية هذه التكاليف بالإضافة إلى رأس المال المستخدم للتحوط نفسه. نفاد الغاز يمنع المستخدم من تعديل التحوط أو شراء تغطية، مما قد يتركهم معرضين في لحظات حاسمة. يجب أخذ تكاليف المعاملات في حساب الربحية العامة للاستراتيجية.

اختيار المنصات المناسبة

يعتمد النجاح على اختيار منصات موثوقة. بالنسبة للمشتقات، السيولة هي الاهتمام الرئيسي. يجب أن تكون للمنصة عدد كافٍ من الأسواق السائلة لضمان أن يتمكن المستخدم من الدخول والخروج من التحوطات دون انزلاق سعري كبير. يُشار إلى dYdX بأنها DApp رائدة في هذا القطاع، تقدم سيولة عميقة في العقود الآجلة الدائمة. تضمن هذه العمق أن يتتبع التحوط البيعي القصير سعر السوق النقدي بدقة.

بالنسبة للتأمين، حجم بركة المخاطر حاسم. يجب أن تكون للمنصة رأس مال كافٍ يدعم البركة لدفع المطالبات إذا حدث حدث كبير. Nexus Mutual مهيكلة كـDAO مملوكة لأعضائها، مع أموال محتفظ بها في بركة مشاركة مخاطر. يتوافق هذا الهيكل الحوافز، حيث يشارك المجتمع في تقييم المخاطر وقبول اقتراحات التغطية. استخدام منصات راسخة يخفف من مخاطر فشل الطرف المقابل (البروتوكول) في أداء وظيفته.

الخاتمة

يتطلب تحييد التعرض في توفير السيولة مزيجًا من الأدوات المالية وإجراءات الحماية. من خلال استخدام العقود الآجلة الدائمة، يمكن للمستثمرين اتخاذ مراكز بيعية قصيرة تربح عند انخفاض أسعار الأصول، موازنة الخسائر المتكبدة في حيازاتهم النقدية فعّالاً. هذا يخلق حالة محايدة دلتا حيث تُحفظ قيمة الدولار رغم تقلبات السوق. تسمح الرافعة المالية بفعل ذلك بكفاءة، على الرغم من أنها تتطلب إدارة هامش ومعدلات تمويل دقيقة.

ومع ذلك، يعالج التحوط المالي مخاطر السوق فقط. لبناء استراتيجية مرنة حقًا، يجب على المستخدمين معالجة مخاطر العقود الذكية أيضًا. توفر بروتوكولات التأمين اللامركزي طبقة الأمان اللازمة، مما يسمح للمستخدمين بشراء تغطية للمنصات التي يستخدمونها. من خلال دمج التحوطات البيعية القصيرة مع تغطية البروتوكول، يمكن للمستثمرين المشاركة في فرص عائد DeFi مع تقليل أكبر تهديدين لرأس مالهم: الانهيارات السعرية والاستغلالات البرمجية.

تعوض المشتقات الانخفاضات السوقية بينما يحمي التأمين من هجمات المنصات، مما يخلق شبكة أمان كاملة لرأس المال المشفر.