Цифрова економіка перейшла від простого передавання вартості до складної, програмовної екосистеми. У основі цієї зміни лежить набір технологій, які часто називають децентралізованим стеком. Ця архітектура не залежить від єдиного сервера чи центральної влади. Натомість вона працює через розподілену мережу комп'ютерів, що валідують і записують транзакції. Ця структура фундаментально змінює спосіб побудови, доступу та обслуговування фінансових продуктів.

У традиційному світі фінансові послуги ізольовані. Банки, страхові компанії та біржі працюють у закритих системах, які не взаємодіють між собою. Децентралізований стек перевертає цю модель. Він створює відкрите середовище, де додатки можуть безшовно взаємодіяти. Ця взаємосумісність дозволяє створювати абсолютно нові фінансові інструменти, які раніше були неможливими.

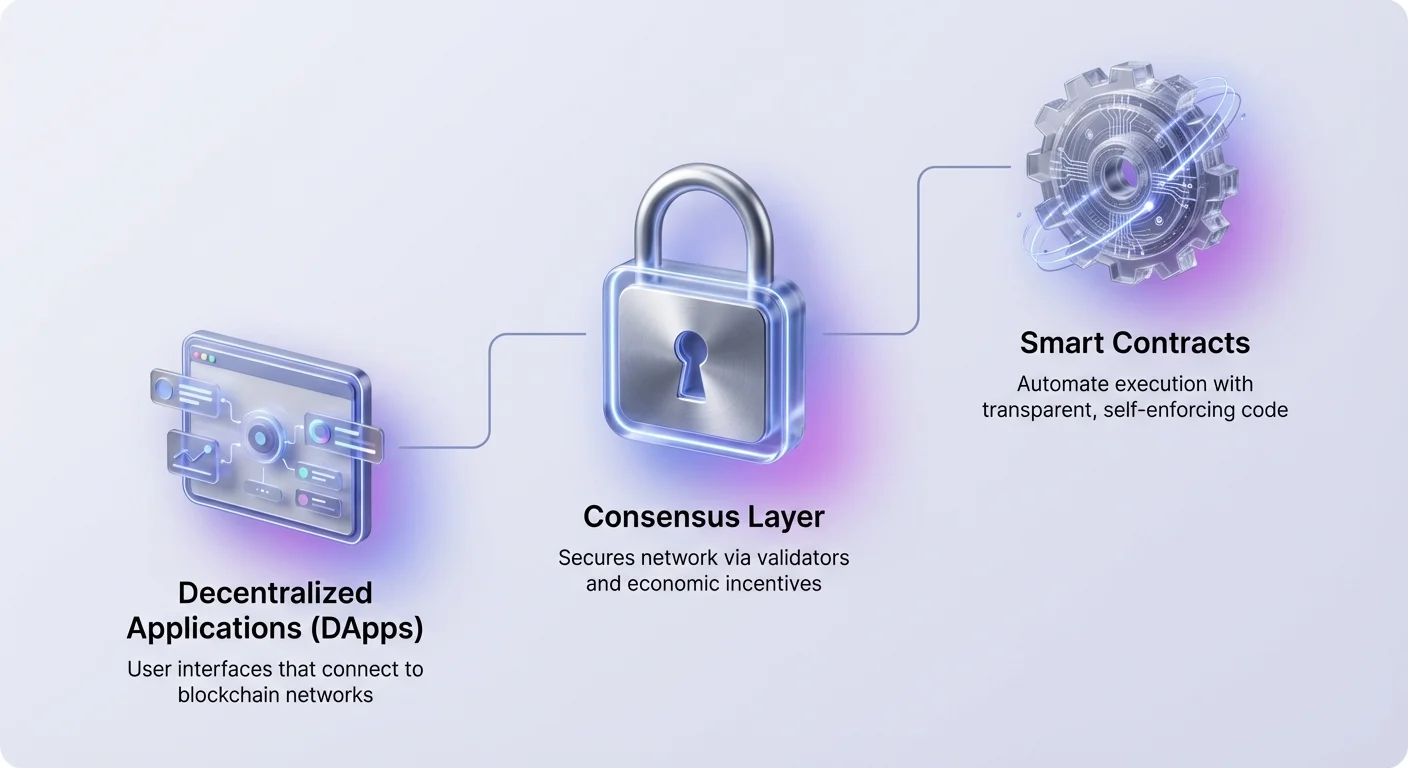

Стек складається з кількох окремих шарів. У основі консенсусні механізми захищають мережу. Над ними смарт-контракти забезпечують логіку для автоматизації. На вершині децентралізовані додатки пропонують інтерфейси користувача для взаємодії. Розуміння того, як функціонують ці шари, є ключовим для навігації в сучасному крипто-ландшафті.

Основа автоматизації: Смарт-контракти

Двигуном децентралізованого стеку є смарт-контракт. Це самовиконувані програми, збережені в блокчейні, які запускаються за певних заздалегідь визначених умов. На відміну від традиційних контрактів, що потребують юристів чи нотаріусів для виконання, смарт-контракти виконуються самостійно за допомогою коду. Вони автоматизують виконання угоди, щоб усі учасники могли бути впевненими в результаті негайно.

Оскільки ці контракти існують у децентралізованій мережі, вони прозорі та незмінні. Після розгортання код не може бути змінений однією стороною. Це створює детерміноване середовище, де користувачам не потрібно довіряти центральній владі. Їм достатньо довіряти логіці самого коду. Ця зміна зменшує ризик контрагента та усуває потребу в посередниках у багатьох фінансових транзакціях.

Однак незмінність смарт-контрактів — це дворізний меч. Хоча вона запобігає маніпуляціям, помилки в коді залишаються постійними, доки не буде розгорнуто новий контракт. Це робить процес розробки критичним. Розробники повинні переконатися, що логіка надійна та вільна від вразливостей, перш ніж кошти надійдуть у систему.

Шар інтерфейсу: Децентралізовані додатки

Користувачі взаємодіють з блокчейном переважно через децентралізовані додатки, або DApps. DApp функціонує подібно до стандартного веб-додатка, але підключається до блокчейн-мережі замість централізованої бази даних. Фронтенд виглядає знайомим, але бекенд-логіка виконується в розподіленій мережі. Ця архітектура гарантує, що жодна сутність не може вимкнути додаток чи цензурувати доступ користувачів.

Щоб використовувати DApp, особи підключають цифровий гаманець замість створення імені користувача та пароля. Цей гаманець діє як паспорт у всій екосистемі. Він зберігає приватні ключі та активи користувача, дозволяючи підписувати транзакції та безпосередньо взаємодіяти зі смарт-контрактами. Ця модель надає користувачам повний контроль над своїми даними та коштами.

DApps охоплюють широкий спектр категорій. Хоча фінансові додатки зараз найпомітніші, технологія підтримує ігри, соціальні мережі та управління ідентичністю. У кожному випадку DApp слугує мостом між складним кодом блокчейну та кінцевим користувачем. Він спрощує досвід, зберігаючи переваги децентралізації.

Фінансові примітиви та протоколи DeFi

Децентралізовані фінанси, або DeFi, є найзрілішою реалізацією DApps та смарт-контрактів. Вони перебудовують традиційні фінансові інструменти на відкритих рейках. Екосистема покладається на модульні «грошові лего», які можна комбінувати для створення складних фінансових стратегій.

Децентралізовані біржі та ліквідність

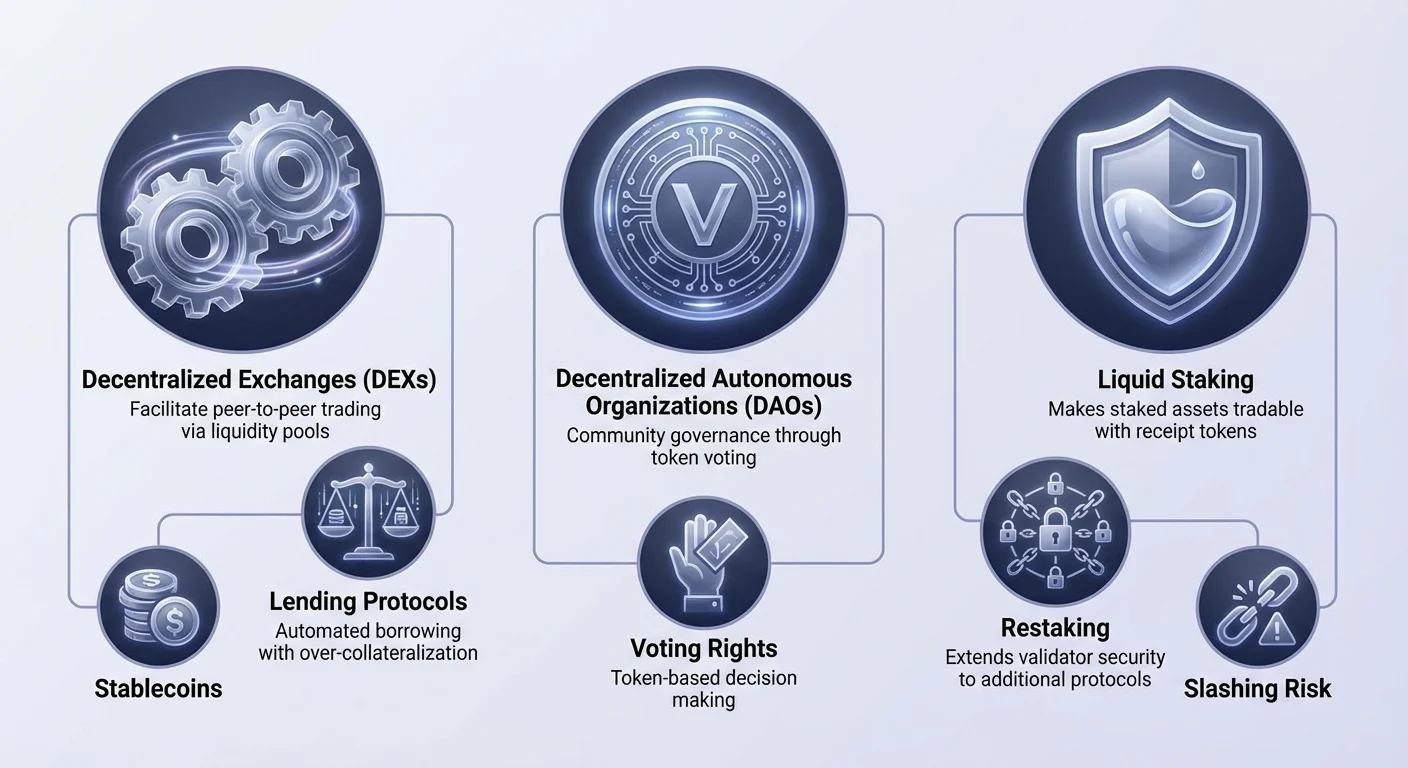

Одним із ключових стовпів DeFi є децентралізована біржа (DEX). На відміну від централізованих аналогів, DEX не бере активи користувачів під опіку. Натомість вони сприяють прямим p2p-торгівлям через смарт-контракти. Багато DEX використовують модель, відому як автоматизований маркет-мейкер (AMM).

У системі AMM традиційні книгами ордерів замінюються пулами ліквідності. Користувачі вносять пари активів у ці пули, щоб полегшити торгівлю для інших. Натомість постачальники ліквідності отримують частку торгових комісій. Цей механізм залучає ліквідність від натовпу, дозволяючи будь-кому стати маркет-мейкером і заробляти дохід на невикористаних активах.

Автоматизоване кредитування та позики

Протоколи кредитування революціонізували доступ до кредитів. У традиційних фінансах отримання позики вимагає перевірки кредитної історії та банківської історії. У DeFi процес бездозвільний та автоматизований. Користувачі вносять криптоактиви в смарт-контракт, щоб заробляти відсотки, тоді як позичальники беруть кошти під заставу.

Щоб керувати ризиками без людського кредитного офіцера, ці протоколи зазвичай вимагають надмірного забезпечення. Наприклад, позичальник може внести Ethereum вартістю $200, щоб позичити стабілкойни вартістю $100. Якщо вартість застави впаде нижче певного порогу, смарт-контракт автоматично ліквідує актив для погашення позики. Це забезпечує платоспроможність пулу кредитування.

Стабількойни та деривативи

Волатильність — постійний фактор крипторинку. Стабількойни вирішують це, прив'язуючи свою вартість до стабільного активу, зазвичай долара США. Вони слугують критичним мостом, дозволяючи користувачам залишатися в криптоекосистемі без впливу значних коливань цін. Вони є основним платіжним засобом у протоколах DeFi.

Деривативи та ринки прогнозів розширюють корисність стеку. Користувачі можуть торгувати безстроковими ф'ючерсами чи спекулювати на реальних подіях без посередників. Ці ринки працюють 24/7 і надають глобальний доступ, усуваючи географічні обмеження традиційної торгівлі деривативами.

Управління через DAO

Децентралізований стек вимагає нового методу організації. Децентралізовані автономні організації (DAO) виконують цю роль. DAO — це сутність, представлена правилами, закодованими як комп'ютерна програма, яка є прозорою, контролюється членами організації та не підвладна центральному уряду.

| Характеристика | Традиційна корпорація | DAO |

|---|---|---|

| Управління | Ієрархічне | Плоске / Розподілене |

| Прийняття рішень | Рада директорів | Голосування власників токенів |

| Прозорість | Приватна | Публічна на блокчейні |

У DAO права управління часто токенізовані. Власники рідного токена проєкту можуть голосувати за пропозиції, такі як оновлення протоколу чи розподіл скарбниці. Смарт-контракти тоді автоматично виконують результат голосування.

Ця структура дозволяє глобальну координацію без складних юридичних реєстрацій. Вона узгоджує стимули спільноти з успіхом протоколу. Однак це також вводить виклики щодо апатії виборців та концентрації голосувальної влади серед великих власників.

Консенсус мережі та стейкінг

Під шаром додатків лежить механізм консенсусу. Це система, яка захищає мережу та валідує транзакції. Хоча ранні блокчейни використовували енергоємний майнінг, сучасні мережі переважно покладаються на Proof of Stake (PoS).

Еволюція консенсусу

Proof of Stake замінює обчислювальну роботу фінансовою відданістю. Валідаційні вузли блокують, або «стейкають», певну кількість рідного криптовалюти мережі. Цей стейк діє як заставу. Якщо валідаційний вузол поводиться зловмисно чи не підтримує свій вузол, частина його стейку може бути «спалена», тобто знищена чи конфіскована.

Ця економічна модель узгоджує безпеку мережі з вартістю активу. Чим більше вартості застейкано, тим дорожче для атакуючого скомпрометувати ланцюг. Натомість за захист мережі валідаційні вузли отримують винагороди за стейкінг, подібно до відсоткових виплат.

Відповідальність валідаційних вузлів

Валідаційні вузли відповідають за пропонування нових блоків та перевірку роботи інших. Для більшості користувачів запуск спеціалізованого валідаційного вузла надто технічний. Тому багато хто бере участь через делегування.

Делегування дозволяє користувачу призначити свою голосувальну вагу професійному валідаційному вузлу, зберігаючи економічні переваги стейкінгу. Це знижує бар'єр входу, дозволяючи будь-кому з рідним токеном сприяти безпеці мережі та заробляти пасивні винагороди.

Оптимізація ефективності капіталу за допомогою ліквідного стейкінгу

Значним обмеженням традиційного стейкінгу є нелікартність. Коли активи застейкано, вони блокуються в смарт-контракті та не можуть використовуватися для торгівлі чи застави. Це створює конфлікт для користувачів, які хочуть підтримувати мережу, але також використовувати капітал у DeFi.

Ліквідний стейкінг усуває цю неефективність. Коли користувач стейкає через протокол ліквідного стейкінгу, він отримує токен-квитанцію натомість. Цей токен представляє його право на застейканий актив плюс нараховані винагороди. Наприклад, стейкінг Ethereum може дати токен, що відстежує вартість цього Ether.

Ці токени ліквідного стейкінгу (LST) вільно торгуються. Їх можна використовувати як заставу в кредитних протоколах чи торгувати на DEX. Це дозволяє тому ж капіталу бути продуктивним у двох місцях одночасно. Актив захищає базовий блокчейн, тоді як токен-квитанція генерує дохід чи надає ліквідність в екосистемі DeFi.

Розширення горизонтів безпеки: Рестейкінг

Концепція рестейкінгу представляє наступну еволюцію ефективності безпеки блокчейну. Вона дозволяє поширювати довіру, встановлену в одній мережі, на інші. Традиційно кожна нова децентралізована послуга, така як оракул чи міст, потребувала запустити власний набір валідаційних вузлів та економічної довіри. Це дорого та часто призводить до фрагментованої безпеки.

Механіка спільної безпеки

Рестейкінг дозволяє валідаційним вузлам повторно використовувати застейканий капітал для захисту додаткових протоколів. Вступаючи в нові умови слешингу, валідаційний вузол може зобов'язати свій наявний стейк захищати кілька послуг одночасно. Це агрегує безпеку, дозволяючи меншим протоколам успадковувати надійні гарантії безпеки великого блокчейну, як Ethereum.

Існує два основні методи. Нативний рестейкінг передбачає, що валідаційний вузол спрямовує свої дані для виведення на смарт-контракти рестейкінгу. Вони запускають додаткове ПЗ для валідування нових послуг. Ліквідний рестейкінг, з іншого боку, передбачає внесення LST у протокол рестейкінгу, який потім керує делегуванням операторам.

Ризики регіпотекації

Хоча рестейкінг підвищує ефективність капіталу та потенціал винагород, він вводить складені ризики. Найпомітнішим є ризик слешингу. Оскільки той самий капітал забезпечує кілька мереж, технічна несправність або зловмисний акт може призвести до штрафів у всіх них.

Більше того, рестейкінг додає шари складності до екосистеми. Він створює мережу залежностей, де несправність в одному протоколі може поширитися на інші. Також є побоювання щодо централізації, оскільки валідатори, які беруть на себе більше ризиків для пропозиції вищих дохідностей, можуть привабити більшість капіталу, послаблюючи децентралізовану природу базового шару.

Управління ризиками в децентралізованому стеку

Децентралізований стек пропонує величезну силу, але перекладає тягар безпеки на користувача. Без банків для скасування транзакцій помилки часто є незворотними. Розуміння конкретних ризиків, пов’язаних з DApps та смарт-контрактами, є життєво важливим для збереження активів.

Технічні вразливості

Код пишуть люди, а людські помилки неминучі. Смарт-контракти можуть містити баги, які хакери експлуатують для виведення коштів. Навіть протоколи, аудитовані фірмами з безпеки, не є імунними. Аудит зменшує ризик, але не усуває його.

Користувачі повинні остерігатися "rug pulls", де розробники кидають проект і крадуть кошти. Це часто трапляється в нових, неперевірених проектах із нереалістично високими дохідностями. У цих сценаріях код може дозволяти творцям карбувати нескінченні токени або виводити пули ліквідності, залишаючи інвесторів із безвартісними активами.

Операційна безпека

Фішинг є всепроникною загрозою в просторі Web3. Зловмисники створюють фальшиві вебсайти, що імітують легітимні DApps. Якщо користувач підключає свій гаманець до зловмисного інтерфейсу, вони можуть ненавмисно підписати транзакцію, яка надає зловмиснику дозвіл витрачати їхні кошти.

Перевірка URL є першою лінією оборони. Крім того, користувачі повинні перевіряти іконки замків у браузері та покладатися на закладки для часто використовуваних сервісів. Відкрита природа стеку означає, що будь-хто може розгорнути контракт, тому ретельна перевірка є відповідальністю кожної особи.

Висновок

Децентралізований стек являє собою фундаментальну перебудову цифрової цінності. Накладаючи DApps та смарт-контракти на надійні механізми консенсусу, він уможливлює фінансову систему, яка є відкритою, прозорою та автоматизованою. Від базової безпеки стейкінгу до ефективності капіталу рестейкінгу, кожен шар будується на попередньому, створюючи згуртовану екосистему.

Хоча інновація надає нові можливості для дохідності та участі, вона вимагає вищого рівня технічної грамотності. Видалення посередників надає сили користувачам, але також усуває захисні мережі традиційних фінансів. З дозріванням технології розрізнення між цими шарами може розмитися, але основні принципи само-кастоді та перевірюваного коду залишаться центральними.

Децентралізований стек надає вам сили бути своїм власним банком, за умови перевірки кожної взаємодії.