Децентралізовані фінанси фундаментально змінили спосіб, у який люди взаємодіють зі своїми цифровими активами. У традиційному банківському світі зберігання грошей на ощадному рахунку приносить мінімальний відсоток. Банк видає ці кошти в позику за набагато вищою ставкою і зберігає більшу частину прибутку. Депозитор, який надав капітал, отримує дуже мало прибутку від своїх інвестицій. Кредитування в DeFi перевертає цю модель, повністю усуваючи посередницьку установу.

Замість депозиту грошей у банк власники криптовалюти вносять активи в смарт-контракти. Це автоматизовані програми, що працюють на блокчейні. Позичальники взаємодіють безпосередньо з цими контрактами, щоб взяти позики, і платять відсотки за цю привілей. Ці відсотки повертаються безпосередньо кредиторам, які надали ліквідність. Це створює ефективніший ринок, де постачальники капіталу отримують більшу частину дохідності. Цей процес перетворює пасивний крипто-портфель на продуктивний.

Для всіх, хто тримає Bitcoin, Ethereum або стейблкоїни, це пропонує метод генерації пасивного доходу. Активи не потрібно продавати. Їх просто потрібно перемістити в протокол, який забезпечує ці ринки кредитування та позики. Хоча концепція здається складною, сам процес спрощено завдяки сучасним гаманцям web3 та зручним інтерфейсам. Бариєри входу значно знизилися.

Цей посібник розглядає конкретні механіки участі в цій екосистемі. Він охоплює необхідні інструменти, процес налаштування та рутинне управління, необхідне для підтримки здорової позиції кредитування. Розуміння інфраструктури DeFi дозволяє користувачам приймати обґрунтовані рішення щодо розміщення свого капіталу.

Розуміння механіки кредитування в DeFi

Основна інновація децентралізованого кредитування — це пул ліквідності. У традиційній позиці peer-to-peer кредитор повинен знайти конкретного позичальника, який хоче саме ту суму, що є в кредитора. Також потрібно домовитися про термін та відсоткову ставку. Цей процес узгодження повільний та неефективний. Протоколи DeFi вирішують це, об'єднуючи активи.

Модель пулу ліквідності

Коли ви кредитуватимете в DeFi, ви не позичаєте конкретній особі. Натомість ви вносите свою криптовалюту в масивний пул коштів, керований смарт-контрактом. Цей пул відкритий для всіх, хто бажає надати ліквідність. Оскільки всі кошти агреговані, пул стає глибоким резервуаром капіталу. Ця структура забезпечує, що ліквідність майже завжди доступна як для позичальників, так і для кредиторів.

Позичальники беруть кошти з цього пулу, а не з індивідуума. Вони можуть позичити будь-яку суму до лімітів ліквідності пулу та їхнього власного забезпечення. Ця модель дозволяє миттєві транзакції. Кредитор може внести кошти о 3:00 ночі в неділю, а позичальник може взяти позику секундами пізніше. Немає ручного процесу затвердження чи періоду очікування. Код керує всім потоком коштів на основі заздалегідь встановлених правил.

Як генерується дохідність

Відсоткова ставка в цих протоколах не фіксована центральною владою. Вона визначається динамікою попиту та пропозиції. Коли багато людей хочуть позичити конкретний актив, але пропозиція в пулі мала, ставка зростає. Ця висока ставка заохочує більше кредиторів внести кошти, щоб отримати дохідність. Навпаки, якщо пул переповнений готівкою, але ніхто не позичає, ставки падають, щоб стимулювати позики.

Як кредитор, ваш пасивний дохід надходить від відсоткових платежів цих позичальників. Смарт-контракт збирає відсотки та розподіляє їх пропорційно всім, хто вніс у пул. Якщо ви надали 1% ліквідності в пулі, ви отримуєте 1% зібраних відсотків. Цей розподіл відбувається постійно, часто блок за блоком, дозволяючи вашому балансу зростати в реальному часі.

Необхідні передумови для кредитування

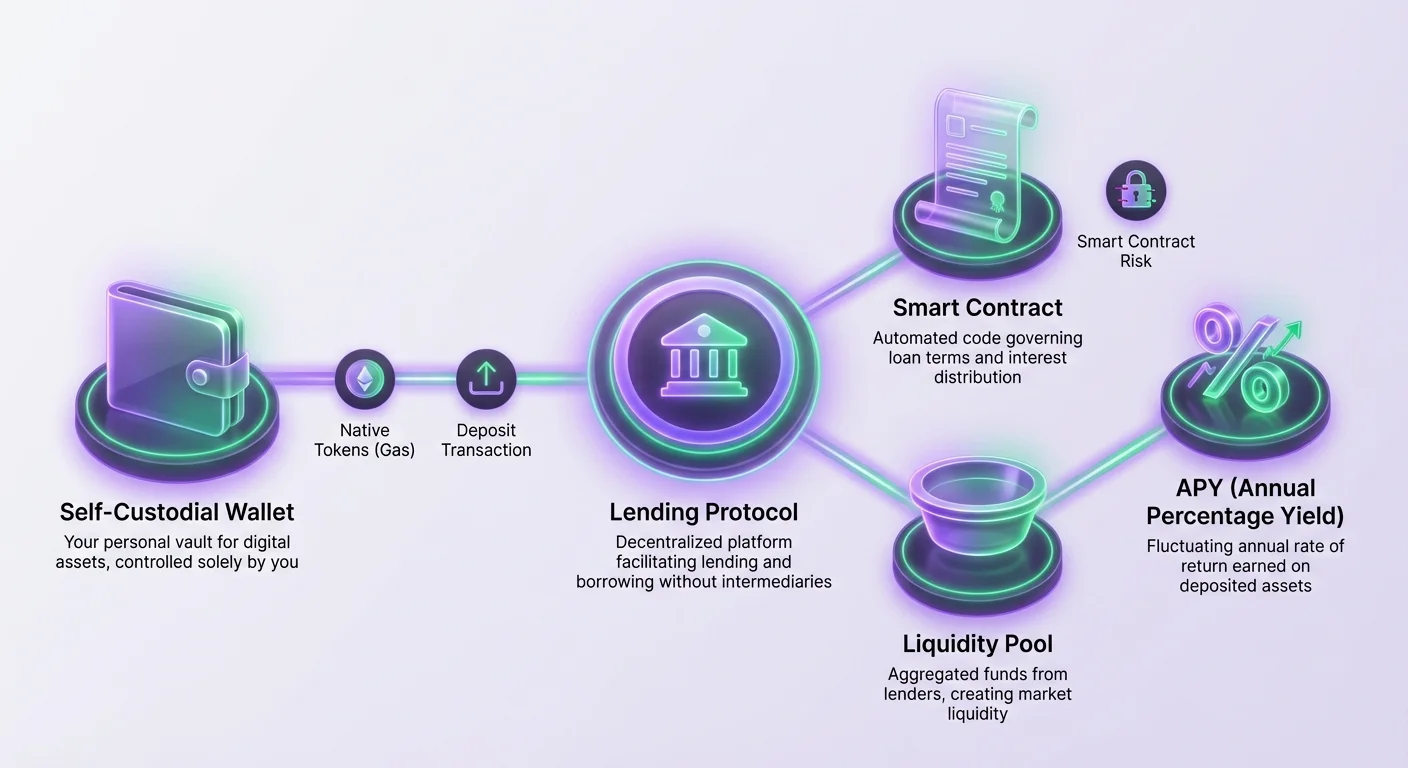

Перш ніж взаємодіяти з будь-яким протоколом DeFi, ви повинні мати правильну інфраструктуру. Вимоги відрізняються від традиційних фінансів. Вам не потрібен кредитний рейтинг, банківський рахунок чи підтвердження особи. Система без дозволів. Однак вам потрібні три конкретні технічні компоненти для початку: цифровий гаманець, криптовалюта та підключення до платформи кредитування.

Цифровий гаманець слугує інтерфейсом та вашою ідентичністю. Він зберігає ваші приватні ключі, необхідні для затвердження транзакцій. Для DeFi вам потрібен саме self-custodial гаманець. Це означає, що ви єдиний, хто має доступ до коштів. Custodial гаманці, як на централізованих біржах, по суті тримають ключі за вас. Хоча зручні для торгівлі, вони часто не можуть безпосередньо взаємодіяти з децентралізованими додатками (dApps).

Вам також потрібен правильний тип криптовалюти. По-перше, актив, який ви плануєте кредитувати, наприклад USDC або ETH. По-друге, і не менш важливо, вам потрібна нативна валюта блокчейну для оплати комісій за транзакції. Ці комісії, часто звані "gas", оплачують валідаторам мережі обробку вашого депозиту. На Ethereum це ETH. На Avalanche це AVAX. Без невеликого балансу нативного токена ви не зможете виконати жодних взаємодій зі смарт-контрактами.

Налаштування вашого гаманця Web3

Основою всієї активності в DeFi є гаманець web3. Це програмне забезпечення дозволяє вам спілкуватися з мережами блокчейну. Сучасні гаманці часто доступні як мобільні додатки чи розширення для браузера. Процес налаштування сильно акцентує на безпеці, оскільки немає служби підтримки для скидання пароля, якщо ви втратите доступ.

Встановлення та заходи безпеки

Коли ви створюєте новий self-custodial гаманець, програмне забезпечення генерує "seed phrase" або "recovery phrase". Це зазвичай список з 12–24 випадкових слів. Ця фраза є майстер-ключем до ваших коштів. Обов'язково запишіть її фізично та зберігайте в безпечному місці. Не робіть скріншот чи не зберігайте в текстовому файлі на пристрої, підключеному до інтернету.

Якщо ваш телефон зламається чи ви видалите додаток, ця seed phrase — єдиний спосіб відновити гаманець. Будь-хто, хто має цю фразу, може отримати доступ до ваших коштів з будь-якого місця у світі. Після встановлення та резервного копіювання гаманець діє як ваш особистий сейф. Вам не потрібно надавати email чи номер телефону. Адреси гаманця генеруються математично з вашої seed phrase.

Пополнення гаманця

Після активації гаманця ви повинні його пополнити. Ви можете купити криптовалюту безпосередньо в багатьох додатках гаманців за допомогою кредитної картки або переказати кошти з централізованої біржі. Переконайтеся, що надсилаєте активи на правильну мережеву адресу. Наприклад, надсилання Bitcoin на адресу Ethereum може призвести до безповоротної втрати коштів.

Якщо ви плануєте кредитувати в мережі як Ethereum, ви повинні тримати ETH у гаманці для покриття витрат на надсилання депозиту в пул кредитування. Якщо ви використовуєте мережу Layer 2 чи інший блокчейн як Polygon, вам знадобиться MATIC. Поширена помилка новачків — внести всі кошти в протокол кредитування, залишивши нуль ETH у гаманці. Це залишає їх "застряглими", бо вони не можуть сплатити gas fee, необхідну для виведення прибутку пізніше.

Вибір правильного протоколу

Не всі платформи кредитування створені рівними. Оскільки ви довіряєте смарт-контракту свої гроші, надійність цього коду є найважливішою. Репутаційна платформа кредитування зазвичай має високий Total Value Locked (TVL). Цей показник вказує, скільки капіталу інші користувачі довірили системі. Високий TVL зазвичай свідчить, що протокол витримав перевірку часом і довіряється ширшою спільнотою.

Користувачі повинні шукати платформи, що пройшли суворі аудити безпеки. Аудит передбачає перевірку коду зовнішніми експертами з безпеки для виявлення вразливостей. Хоча аудит не гарантує 100% безпеки, це базова вимога для будь-якого серйозного проєкту DeFi. Провідні протоколи працюють на кількох блокчейнах, даючи користувачам вибір щодо комісій за транзакції та швидкості. Aave, наприклад, є відомим децентралізованим додатком, що працює на ринках як Ethereum та Avalanche.

Покроковий процес депозиту

Після того, як ваш гаманець готовий і ви вибрали протокол, сам процес кредитування включає кілька чітких кроків. Ця взаємодія відбувається безпосередньо між вашим гаманцем та вебсайтом додатка. Це дія без дозволів, тобто жодна людина на іншому кінці не переглядає ваш запит.

Підключення до DApp

Перейдіть на вебсайт платформи кредитування за допомогою браузера в додатку гаманця чи десктопного браузера з розширенням. Знайдіть кнопку "Connect". Це ініціює handshake між сайтом та вашим гаманцем. Ви можете побачити опцію "WalletConnect", яка є відкритим протоколом для підключення мобільних гаманців до dApps.

Якщо використовуєте WalletConnect, на десктопному екрані зазвичай з'являється QR-код. Ви скануєте цей код додатком мобільного гаманця. На телефоні з'явиться запит на дозвіл підключення. Затвердження не витрачає гроші; воно просто дозволяє сайту бачити вашу публічну адресу та баланси, щоб відобразити правильний інтерфейс.

Затвердження та депозит

Перш ніж внести конкретний токен (наприклад USDC), ви повинні спочатку "Approve" протокол для витрати цього токена. Це функція безпеки стандарту блокчейну. Ви побачите кнопку "Approve". Натиснення запускає транзакцію в гаманці. Ви повинні переглянути gas fee та підтвердити дію. Це надає смарт-контракту дозвіл перемістити конкретну суму токенів, яку ви вказали.

Після підтвердження транзакції затвердження на блокчейні кнопка "Deposit" або "Supply" стане активною. Вкажіть суму, яку бажаєте кредитувати. Натиснення запускає другу транзакцію. Це фактичний трансфер активів з вашого гаманця в пул кредитування. Після підтвердження транзакції ваші активи залишають гаманець і входять у протокол. Натомість ви часто отримуєте placeholder-токен, що представляє ваш депозит та нараховані відсотки.

Моніторинг та управління вашою позицією

Після депозиту ваша роль переходить до моніторингу. Більшість протоколів кредитування надають дашборд, де ви можете переглядати баланс депозиту. Ви повинні бачити, як баланс зростає з часом, оскільки нараховуються відсотки. Ці відсотки зазвичай складні, тобто ви отримуєте відсотки на відсотки. Ставка прибутковості виражається як APY (Annual Percentage Yield).

| Метрика | Визначення | Важливість |

|---|---|---|

| APY | Річна відсоткова дохідність | Показує загальний дохід з урахуванням складних відсотків |

| TVL | Загальна заблокована вартість | Вказує на ліквідність та здоров'я протоколу |

| LTV | Співвідношення позики до вартості | Критичне, якщо ви використовуєте депозити як забезпечення |

Важливо розуміти, що APY у DeFi рідко статична. Вона коливається залежно від ринкових умов. Якщо раптовий приплив ліквідності увійде в пул, ставки можуть впасти. Якщо позичальники потребуватимуть більше капіталу, ставки зростуть. Періодичний перегляд дашборду допомагає вирішити, чи є поточна ставка все ще привабливою, чи варто перемістити кошти в інше місце.

У більшості сучасних протоколів вам не потрібно вручну заявляти відсотки. Баланс вашої вимоги просто зростає. Наприклад, якщо ви внесли 100 токенів і заробили 1% відсотків, протокол визнає, що ви маєте право на 101 токен. Дашборд відображає це оновлене значення автоматично.

Виведення активів та ризики

Одна з основних переваг кредитування в DeFi — гнучкість. На відміну від Certificate of Deposit (CD) у банку, зазвичай немає періодів блокування. Ви можете вивести кошти в будь-який момент, якщо в пулі достатньо ліквідності. Однак процес виходу вимагає обережності, особливо якщо ви використовували інші функції протоколу.

Процес виведення

Щоб повернути гроші, перейдіть на дашборд, де перелічені ваші депозити. Буде опція "Withdraw". Ви можете вивести частину або весь баланс. Як і депозит, це вимагає транзакції блокчейну. Вам потрібно сплатити gas fee для обробки запиту.

Якщо мережа перевантажена, gas fee може бути високою. Часто розумно почекати, коли мережа менш зайнята, щоб вивести, максимізуючи прибуток. Після підтвердження транзакції активи плюс зароблені відсотки повертаються до вашого self-custodial гаманця. Потім ви можете їх обміняти, тримати чи перемістити в інший протокол.

Розуміння ризиків

Хоча код автоматизований, ризики існують. Найпомітніший — "smart contract risk". Це ймовірність, що помилка в коді може бути використана хакером для виведення коштів. Ось чому вибір перевірених протоколів з високим TVL та аудитом є критичним.

Інший ризик стосується "liquidity utilization". Якщо 100% коштів у пулі зараз позичені, ви не зможете вивести, доки позичальники не повернуть позики чи не увійдуть нові кредитори. Хоча рідко в основних протоколах, теоретично можливо.

Крім того, користувачі повинні бути вкрай обережними, якщо використовують deposited активи як забезпечення для позики інших активів. Якщо вартість вашого забезпечення значно впаде, протокол може ліквідувати ваш депозит для погашення позики. Якщо ви тільки кредитуватимете, а не позичатимете, цей конкретний ризик ліквідації до вас не застосовується, роблячи "lend-only" безпечнішою стратегією для новачків.

Висновок

Кредитування в DeFi пропонує потужну альтернативу традиційним методам заощаджень, передаючи владу банківництва безпосередньо в руки індивіда. Використовуючи смарт-контракти та пули ліквідності, власники крипто можуть перетворити пасивні активи на продуктивний капітал. Процес вимагає зміни мислення — від довіри менеджеру банку до довіри open-source коду та особистих практик безпеки.

Успіх у цій сфері залежить від ретельної підготовки. Налаштування безпечного self-custodial гаманця, збереження recovery phrase та підтримка балансу нативних токенів для gas fee — незаперечні кроки. Вибір репутаційних протоколів як Aave забезпечує роботу на основі перевіреної та протестованої інфраструктури.

Хоча дохідність може бути привабливою, вона супроводжується обов'язками. Ви повинні моніторити позиції, розуміти мінливу природу APY та бути в курсі технічних ризиків. З старанністю та правильними інструментами участь у децентралізованих фінансах надає прозорий та доступний спосіб заробітку дохідності на блокчейні.

Справжня фінансова суверенність починається, коли ви контролюєте як свої активи, так і дохідність, яку вони генерують.