Dецентралізовані фінанси являють собою значний зсув у способі, яким індивіди взаємодіють з економічними системами. Замість покладання на централізованих посередників, таких як банки чи брокерські компанії, ця нова екосистема використовує технології для надання фінансових продуктів безпосередньо користувачам. У центрі цієї трансформації лежить концепція стабільності вартості. Хоча криптовалюти відомі своєю волатильністю цін, фінансові додатки, побудовані на блокчейн-мережах, часто потребують стабільних активів для ефективного функціонування.

Ці стабільні активи слугують основним засобом обміну та сховищем вартості в цифровій економіці. Вони дозволяють користувачам фіксувати прибутки, забезпечувати безшовні платежі та брати участь у складних фінансових стратегіях без негайного впливу ринкових коливань. Використовуючи прозорість та автоматизацію блокчейн-мереж, розробники створили системи, де грошова стабільність підтримується кодом, а не політикою центрального банку. Цей технологічний фундамент забезпечує глобальну, бездозвільну економіку, доступну будь-кому з інтернет-з'єднанням.

Технологічний фундамент цифрової стабільності

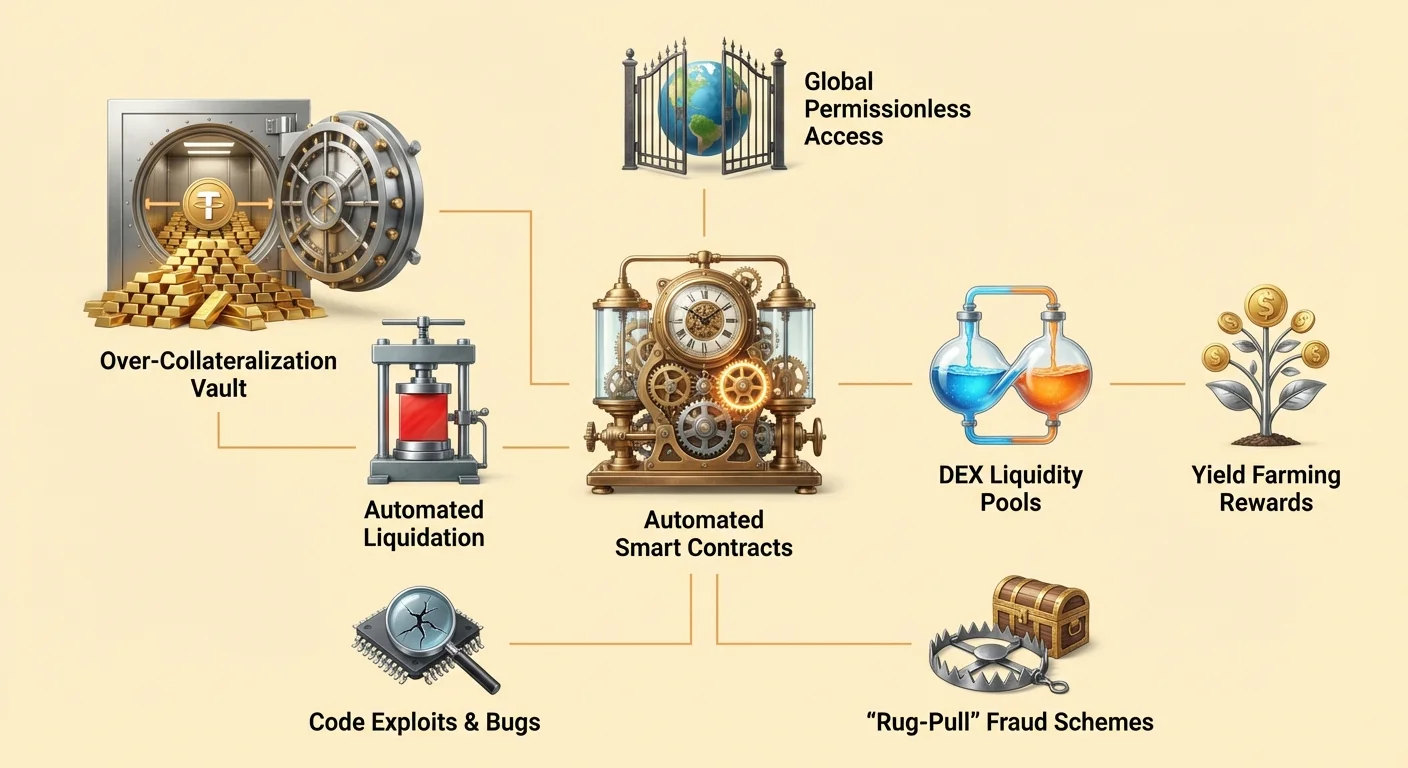

Інфраструктура, що підтримує стабільні грошові активи в децентралізованій екосистемі, значною мірою покладається на смарт-контракти. Це комп'ютерні програми, збережені в блокчейні, які виконуються автоматично за певних умов. На відміну від традиційного програмного забезпечення, що працює на приватних серверах, ці контракти функціонують у публічних мережах, відкритих для перевірки будь-яким учасником.

Автоматизація монетарної політики

Смарт-контракти діють як самоисполнюючі угоди, що визначають правила грошей у системі. У контексті децентралізованих фінансів, або DeFi, ці контракти замінюють ручні процеси, які зазвичай виконують співробітники банків чи юристи. Код точно визначає, як активи випускаються, викуповуються та передаються на основі заздалегідь визначеної логіки.

Наприклад, смарт-контракт можна запрограмувати на випуск певної кількості цифрової валюти лише тоді, коли користувач вносить відповідну суму застави. Ця автоматизація забезпечує, що випуск грошей не підлягає людським помилкам чи дискреційному маніпулюванню. Правила незмінні після розгортання, надаючи передбачуваний фреймворк для всіх учасників ринку. Ця детермінована природа є ключовою для підтримки довіри в системі, де немає центральної влади для вирішення спорів.

Бездовірне виконання

Концепція «бездовірних» систем є фундаментальною для функціонування цих цифрових активів. У цьому контексті бездовірність не означає, що система ненадійна. Навпаки, це означає, що користувачам не потрібно покладатися на третю сторону для забезпечення правильної роботи системи. Дійсність мережі та виконання контрактів може перевірити будь-хто.

Коли користувач взаємодіє з протоколом, орієнтованим на стабільність, він взаємодіє безпосередньо з блокчейном. Немає потреби довіряти менеджеру банку для схвалення кредиту чи кліринговій палаті для розрахунку угоди. Мережа сама валідує транзакцію. Це усуває ризик контрагента, пов'язаний з централізованими постачальниками послуг, які можуть оголосити дефолт, заморозити кошти чи потерпіти операційні збої. Безпека та прозорість, надані цією моделлю, формують основу, на якій будуються складні фінансові додатки.

Механіка заставного кредитування

Один із найпоширеніших методів створення стабільності в DeFi — це кредитування на основі смарт-контрактів. Цей процес дозволяє користувачам генерувати ліквідність без продажу базових криптоактивів. Він віддзеркалює традиційні забезпечені кредити, але функціонує повністю через автоматизовані протоколи.

Стратегії надзаставлення

Щоб отримати кредит у децентралізованій екосистемі, позичальники повинні надати заставу. Оскільки базові активи, такі як Ethereum, можуть бути волатильними, ці протоколи зазвичай вимагають надзаставлення. Це означає, що вартість депозиту повинна перевищувати вартість кредиту на певну маржу.

Розгляньте сценарій, коли користувач хоче позичити долари США проти своїх холдингів Ethereum. Він може надіслати 1 ETH до смарт-контракту. Якщо протокол вимагає співвідношення застави 2:1, користувач може позичити до 0,5 ETH у доларовому еквіваленті. Смарт-контракт утримує оригінальний ETH як забезпечення. Це забезпечує, що навіть за ринкових коливань кредит залишається забезпеченим достатньою вартістю. Цей механізм дозволяє створювати стабільну вартість (кредит), забезпечену волатильними активами, все без кредитної перевірки чи людського втручання.

Керування волатильністю та ліквідацією

Стабільність системи покладається на суворіше дотримання цих співвідношень. Якщо вартість застави значно падає, система повинна діяти для захисту платоспроможності протоколу. Смарт-контракти запрограмовані на автоматичне спрацьовування ліквідацій, коли значення застави перевищує певний поріг.

Якщо ціна застави падає нижче необхідного співвідношення, у позичальника є два варіанти. Він може повернути кредит плюс відсотки або додати більше застави до смарт-контракту, щоб відновити безпечний рівень. Якщо позичальник не вживає дій і вартість продовжує падати, смарт-контракт ліквідує заставу. Це зазвичай включає продаж ETH для погашення боргу. Цей жорсткий, але необхідний механізм забезпечує платоспроможність системи та те, що стабільні активи, випущені протоколом, зберігають своє забезпечення незалежно від ринкових умов.

Сприяння децентралізованому обміну

Стабільні активи відіграють ключову роль у децентралізованих біржах (DEX). Ці платформи дозволяють користувачам торгувати цифровими активами безпосередньо один з одним без передачі опіки централізованій службі. Для ефективного функціонування цих ринків потрібна глибока ліквідність та надійні котирувальні валюти.

Роль пулу ліквідності

Децентралізовані біржі працюють інакше, ніж традиційні ринки з книгою ордерів. Вони покладаються на пули ліквідності, які є смарт-контрактами, що утримують пари активів. Постачальники ліквідності вносять свої токени в ці пули для полегшення торгівлі для інших. Натомість вони отримують відсоток від торгових комісій, згенерованих протоколом.

Стейблкоїни є суттєвими для цього процесу, оскільки часто становлять половину торгової пари. Трейдери часто обмінюють волатильні активи на стабільні, щоб хеджувати ринкові спади. Без надійного стабільного активу в цих пулах трейдери мусили б обмінювати один волатильний актив на інший, що ускладнює реалізацію прибутків чи захист капіталу. Структура стимулів для постачальників ліквідності створює «краудсорсингову» ринкову глибину, підвищуючи ефективність та зменшуючи прослизання для трейдерів.

Підвищення ринкової ефективності

Наявність стабільних активів у DEX покращує загальний користувацький досвід. Вона полегшує виявлення цін та надає безпечну гавань під час періодів високої волатильності. Оскільки ці біржі бездозвільні, будь-хто може брати участь у маркет-мейкінгу.

Автоматизація цих бірж також усуває потребу в посереднику для утримання коштів. Смарт-контракти переміщують активи прозоро відповідно до логіки коду. Це усуває ризик замороження виплат централізованою біржею чи хакерської атаки. Користувачі зберігають контроль над своїми коштами аж до моменту виконання угоди. Ця узгодженість стимулів — де постачальники отримують комісії, а трейдери — ефективне виконання — забезпечується постійною доступністю стабільних пар в екосистемі.

Генерація прибутку та фінансова інклюзія

Комбінація стабільних активів та відкритих кредитних протоколів демократизувала доступ до стратегій генерації прибутку. У традиційних фінансах високодохідні можливості часто обмежені для інституційних інвесторів чи осіб з високим статком. DeFi змінює цю динаміку, дозволяючи будь-кому з адресою гаманця брати участь.

Заробіток відсотків на депозитах

Користувачі можуть вносити свої стабільні цифрові активи до кредитних протоколів для отримання відсотків. Це аналогічно ощадному рахунку в банку, але механіка інша. У DeFi капітал об'єднується з коштами інших постачальників і позичається позичальникам. Відсотки, сплачені позичальниками, автоматично розподіляються між кредиторами.

Оскільки система усуває накладні витрати традиційних банків — такі як філії, персонал та юридичні відділи — дохідність у DeFi може бути вищою, ніж у традиційних фінансах. Смарт-контракти автоматизують розподіл прибутків, забезпечуючи, що кредитори отримують свою частку відповідно до точних умов протоколу. Ця ефективність потенційно призводить до більш рівномірного розподілу прибутку між учасниками.

Глобальний доступ без дозволів

Один із найпотужніших аспектів цієї екосистеми — її бездозвільна природа. Традиційна фінансова інфраструктура часто обмежена географією, вимогами до документів та банківськими регуляціями. Це виключає мільярди людей від доступу до базових фінансових послуг.

У децентралізованій економіці немає воротарів. Будь-хто з інтернет-з'єднанням та цифровим гаманцем може взаємодіяти з цими протоколами. Не має значення, де живе користувач чи яка в нього кредитна історія. Користувач у країні з колапсуючою місцевою валютою може отримати доступ до стейблкоїнів, прив'язаних до долара, через протокол DeFi, ефективно зберігаючи купівельну спроможність. Ця глобальна доступність дозволяє індивідам стати своїми власними банками, позичаючи гроші та заробляючи відсотки незалежно від фізичного місця розташування.

| Ознака | Традиційні фінанси | Децентралізовані фінанси |

|---|---|---|

| Доступ | З дозволом (потрібен ID) | Без дозволу (відкрито для всіх) |

| Опіка | Третя сторона (Банк) | Самоопіка (Користувач) |

| Прозорість | Непрозора | Публічно перевіряється |

Навігація ризиками в екосистемі

Хоча потенціал децентралізованих фінансів величезний, він не позбавлений ризиків. Саме механізми, що забезпечують автономію та ефективність, також вводять унікальні виклики, з якими користувачі повинні впоратися. Розуміння цих ризиків є суттєвим для будь-кого, хто бере участь у цій сфері.

Вразливості смарт-контрактів

Покладання на код означає, що програмні помилки є значною загрозою. Смарт-контракти детерміновані, тобто вони роблять точно те, для чого запрограмовані. Якщо в коді є помилка чи лазівка, її можна експлуатувати. Хакери шукають ці вразливості, щоб вивести кошти з протоколів.

Хоча багато проєктів є з відкритим вихідним кодом, що дозволяє спільноті аудитувати код, помилки все ж можуть зберігатися. «Погано спроєктований» додаток може містити слабкості, що призводять до втрати коштів користувачів. На відміну від банку, де шахрайські транзакції можуть бути скасовані, транзакції блокчейну зазвичай незмінні. Після крадіжки коштів через експлойт смарт-контракту їх часто неможливо відновити. Фраза «код — це закон» діє в обидва боки: вона забезпечує нейтральне виконання, але також посилює наслідки програмних помилок.

Загроза зловмисних акторів

Окрім випадкових помилок, існує ризик свідомого шахрайства. Анонімність та відсутність регуляцій у цій сфері приваблюють зловмисників. Деякі розробники можуть розгортати «зловмисні dApps», спеціально створені для крадіжки депозитів користувачів.

Поширена тактика — «rug-pull». У цьому сценарії інсайдери створюють проєкт, приваблюють капітал обіцянками високої дохідності, а потім кидають проєкт, забираючи кошти. Вони можуть утримувати більшість токенів проєкту та продати їх усі одразу, обваливши ціну. Інший ризик — фішинг, коли атакуючі створюють вебсайти, ідентичні легітимним сервісам. Якщо користувач підключає гаманець до фішингового сайту, він може ненавмисно надати дозвіл на виведення своїх активів.

| Тип ризику | Опис | Наслідок |

|---|---|---|

| Помилка/Експлойт | Недолік у логіці коду | Втрата коштів хакеру |

| Rug-pull | Дії зловмисного інсайдера | Колапс вартості токена |

| Фішинг | Фальшивий вебінтерфейс | Крадіжка активів гаманця |

Управління та громадський контроль

Багато протоколів, що випускають чи використовують стабільні активи, керуються децентралізованими організаціями. Це вводить рівень громадського контролю, якого немає в традиційних фінансах. Токени управління часто використовуються для полегшення цього процесу, надаючи стейкхолдерам голос у майбутньому протоколу.

Голосування та оновлення протоколу

Токени управління надають власникам право голосувати за пропозиції. Ці пропозиції можуть варіюватися від коригування моделей відсоткових ставок та співвідношень застави до розподілу коштів скарбниці. Ця система спрямована на узгодження інтересів користувачів із довгостроковим здоров'ям протоколу.

Наприклад, якщо кредитний протокол потребує додавання нового типу застави, спільнота голосуватиме за параметри. Це забезпечує, що зміни не робляться односторонньо невеликою групою інсайдерів. Це сприяє відчуттю власності та відповідальності серед учасників. Активні члени спільноти заохочуються вкладати в зростання проєкту, оскільки успіх протоколу часто корелює з вартістю токена управління.

Розподіл та ейрдропи

Проєкти часто розподіляють ці токени управління через механізми, як «ейрдропи». Ейрдроп передбачає надсилання безкоштовних токенів користувачам, які відповідають певним критеріям, наприклад, використовували платформу чи надавали ліквідність. Ця стратегія слугує кільком цілям: винагороджує ранніх користувачів, децентралізує власність протоколу та заохочує подальшу залученість.

Розподіляючи токени широкій базі активних користувачів, проєкти можуть запустити спільноту мотивованих стейкхолдерів. Це часто сприймається як спосіб «маркетингу» проєкту при одночасному створенні децентралізованої структури управління. Однак користувачі повинні бути обережними щодо спекулятивної поведінки навколо цих подій. Кінцева мета — створити стійку екосистему, де спільнота активно керує параметрами, що підтримують стабільність та безпеку грошових активів.

Інтерфейс користувача децентралізованих грошей

Для середньостатистичної людини взаємодія з цими складними технічними системами потребує мосту. Тут на допомогу приходять децентралізовані додатки, або dApps. dApp надає зручний інтерфейс, що з'єднує цифровий гаманець людини з базовими смарт-контрактами.

Підключення до блокчейну

Щоб використовувати стейблкоїн чи позичати активи, користувач підключає свій гаманець до dApp. Гаманець утримує приватні ключі користувача та підписує транзакції. dApp слугує фронтендом, відображаючи баланси, відсоткові ставки та опції транзакцій. Він перекладає складну логіку блокчейну на кнопки та форми, знайомі вебкористувачам.

Це підключення є «бездозвільним», тобто dApp не зберігає дані користувача чи не вимагає логіну в традиційному сенсі. Адреса гаманця користувача діє як його ідентичність. Ця настройка забезпечує, що користувачі зберігають повний контроль над своїми активами постійно. Їм не потрібно вносити кошти на банківський рахунок dApp; натомість вони авторизують конкретні взаємодії зі смарт-контрактом безпосередньо зі своєї опіки.

Перевіряємість та прозорість

Одна з ключових переваг використання dApps — прозорість. Оскільки бекенд працює на публічному блокчейні, історія операцій додатка є незмінною та видимою для всіх. Користувачі можуть перевірити, що гра є «доведено чесною» чи що кредитний протокол дійсно утримує заявлену заставу.

Це різко контрастує з традиційними додатками, де бекенд-логіка прихована на приватних серверах. У децентралізованому світі користувачі можуть перевірити адресу контракту та побачити код (якщо мають технічні навички) або покладатися на аудити спільноти. Ця прозорість будує інший тип довіри — на основі перевірки, а не репутації. Вона змушує протоколи працювати чесно, оскільки будь-яке відхилення від коду буде негайно видно в публічному реєстрі.

Висновок

Виникнення стейблкоїнів та екосистеми децентралізованих фінансів являє собою фундаментальне переосмислення грошової інфраструктури. Використовуючи смарт-контракти, ці системи автоматизують складні процеси кредитування, позики та обміну. Вони замінюють посередників прозорим кодом, дозволяючи фінансову систему, відкриту для будь-кого з цифровим гаманцем. Можливість створювати стабільну вартість через надзаставлення надає необхідний фундамент для надійної цифрової економіки, дозволяючи користувачам хеджувати волатильність при доступі до глобальних фінансових послуг.

Однак ця інновація не позбавлена небезпек. Покладання на програмне забезпечення вводить ризики помилок, експлойтів та зловмисної поведінки, менш поширені в традиційному банківництві. Користувачі повинні обережно орієнтуватися в цій сфері, перевіряючи джерела та розуміючи механіку протоколів, які вони використовують. Незважаючи на ці виклики, траєкторія DeFi вказує на майбутнє, де фінансовий доступ буде більш рівним та ефективним. Оскільки технологія дозріває, а спільноти з відкритим вихідним кодом продовжують посилювати безпеку цих протоколів, роль стабільних, децентралізованих грошей, ймовірно, зростатиме, пропонуючи міцну альтернативу застарілим фінансовим системам.

Справжня фінансова власність дає вам змогу бути своїм власним банком, але вимагає пильності, освіти та ретельного керування ризиками.