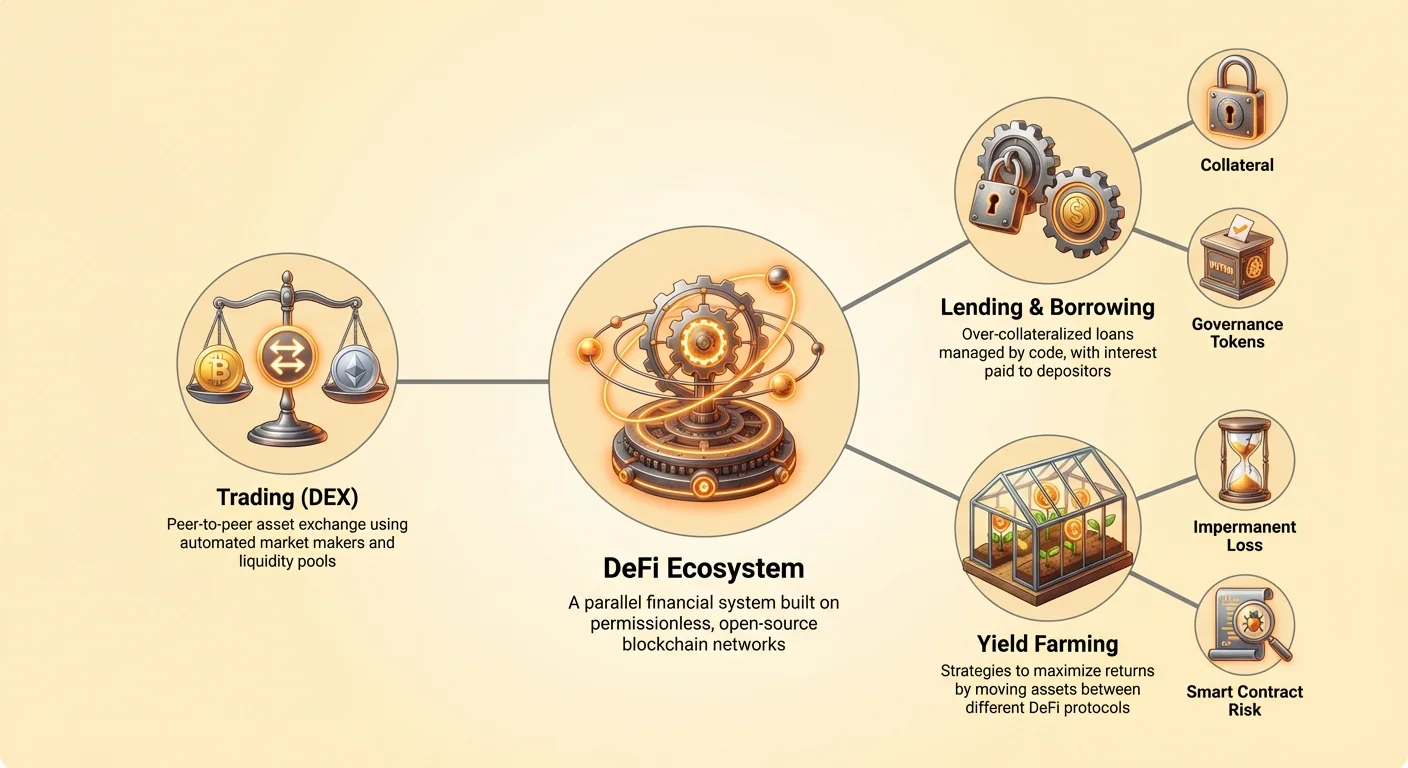

Децентралізовані фінанси, які часто називають DeFi, являють собою фундаментальну зміну в структурі та доступі до фінансових продуктів. У своїй суті ця екосистема — не просто новий інтерфейс для традиційного банківництва, а повна перебудова фінансової інфраструктури. Система спирається на децентралізовані мережі для розміщення фінансових продуктів, усуваючи потребу в централізованих посередниках, таких як банки чи брокерські фірми. Замість людських менеджерів і фізичних відділень DeFi використовує код для автоматизації складних процесів.

Головне нововведення, що рухає цей сектор, полягає в автоматизації фінансових транзакцій за допомогою програмного забезпечення замість людського втручання. Ця зміна забезпечує прозору та перевірену систему, де правила визначаються кодом. Користувачі можуть безпосередньо через свої цифрові гаманці брати участь у позиках, кредитуванні, торгівлі та ринках деривативів. Це створює середовище без дозволів, де будь-хто з інтернет-з'єднанням може долучитися.

Усуваючи адміністративні витрати традиційних фінансів, цей автоматизований підхід має потенціал знижувати витрати та розподіляти прибутки більш справедливо між учасниками. Двигун цієї ефективності — комбінація смарт-контрактів, пулів ліквідності та децентралізованих додатків. Ці компоненти працюють злагоджено, створюючи фінансову систему, яка функціонує безперервно та автономно.

Архітектура автоматизації

Щоб зрозуміти, як працюють децентралізовані фінанси, спочатку потрібно осягнути базову технологію смарт-контрактів. Це не юридичні контракти, а комп'ютерні програми, збережені в блокчейні. Вони автоматично виконують певні дії, коли виконуються заздалегідь визначені умови.

Механізм цифрової угоди

Смарт-контракт функціонує як цифровий торговий автомат. У традиційній транзакції може знадобитися юрист чи ескроу-агент, щоб забезпечити виконання зобов'язань обома сторонами. У середовищі блокчейну смарт-контракт бере на себе цю роль. Він утримує кошти чи активи та відпускає їх лише тоді, коли виконуються конкретні правила, прописані в коді. Цей процес детермінований, тобто результат завжди однаковий за тих самих вхідних даних.

Наприклад, простий смарт-контракт може бути запрограмований як трастовий фонд. Якщо користувач надсилає криптовалюту на адресу контракту, код може автоматично розділити суму на дванадцять рівних частин. Потім він може щомісяця відпускати одну частину визначеному отримувачу. Увесь цей процес відбувається без посередника третьої сторони, покладаючись виключно на логіку, розгорнуту в мережі.

Виконання без довіри

Термін «бездовірне» часто використовують для опису цієї динаміки. Він не означає, що система ненадійна. Навпаки, це означає, що користувачам не потрібно довіряти центральній владі чи контрагенту в чесності. Валідність транзакції та виконання угоди гарантує сама мережа. Оскільки код зберігається в децентралізованій мережі, він прозорий і може бути перевірений будь-ким.

Це різко контрастує з централізованими хмарними обчисленнями. Хоча централізовані сервіси можуть пропонувати нижчі витрати чи вищу швидкість, вони вимагають довіри до безпеки та чесності постачальника. Децентралізовані мережі пріоритизують безпеку та прозорість, забезпечуючи публічність і незмінність виконання контрактів. Це робить їх особливо придатними для роботи з цінними активами та фінансовими угодами, де довіра критична.

Пули ліквідності та децентралізовані біржі

Одним із найпомітніших застосувань цієї технології є децентралізована біржа, або DEX. Ці платформи дозволяють користувачам торгувати цифровими активами без передачі їх у кастоді централізованому постачальнику. У традиційних фінансах біржі покладаються на книги замовлень і професійних маркет-мейкерів, щоб завжди був покупець на кожен продаж. DeFi використовує інший підхід — «краудсорсингову» ліквідність.

Роль постачальників ліквідності

Щоб децентралізована біржа ефективно функціонувала, їй потрібна глибока ліквідність. Без центральної сутності, яка б її забезпечувала, протокол стимулює користувачів взяти цю роль на себе. Індивідууми можуть вносити свої активи в смарт-контракти, фактично об'єднуючи капітал з іншими для створення резервуара коштів, доступних для торгівлі. Таких учасників називають постачальниками ліквідності.

Коли трейдер обмінює один актив на інший на платформі, він взаємодіє з цим пулом, а не з конкретним контрагентом. Смарт-контракти керують обміном прозоро на основі співвідношення активів у пулі. Цей механізм забезпечує миттєве виконання угод без очікування на відповідне замовлення від іншого користувача.

Стимулювання участі

Система розроблена так, щоб винагороджувати тих, хто надає капітал для її функціонування. Постачальники ліквідності зазвичай отримують відсоток від комісій, що генеруються угодами в їхньому пулі. Таким чином протокол розподіляє дохід назад спільноті, яка його підтримує.

Ця структура трансформує роль звичайного користувача. Будь-хто з адресою гаманця може внести капітал і заробляти дохід, фактично діючи як банк чи маркет-мейкер. Ця демократизація маркет-мейкінгу — ключова особливість екосистеми DeFi. Вона узгоджує стимули творців платформи з користувачами, оскільки обидві сторони виграють від зростання ліквідності та обсягів торгівлі.

| Особливість | Централізована біржа | Децентралізована біржа (DEX) |

|---|---|---|

| Опіка | Біржа утримує активи | Користувач утримує активи (Самоопіка) |

| Джерело ліквідності | Маркет-мейкери / Книга замовлень | Пули ліквідності (Залучені спільнотою) |

| Доступ | KYC / З дозволом | Без дозволу / Глобальний |

Автоматизоване кредитування та позики

Окрім торгівлі, смарт-контракти революціонізували ринок кредитування. У традиційному світі отримання позики передбачає перевірку кредитної історії, подання заявки та схвалення кредитним фахівцем. Протоколи DeFi автоматизують увесь цей процес за допомогою коду, створюючи систему, яка є швидшою та доступнішою.

Забезпечення та управління ризиками

Кредитування на базі смарт-контрактів керує ризиками за допомогою суворих правил забезпечення. Оскільки немає кредитних оцінок чи перевірки ідентичності, система покладається на активи для забезпечення позик. Наприклад, користувач може внести певну криптовалюту в смарт-контракт як забезпечення для позики в іншому активі, наприклад, стейблкойні, прив'язаному до долара США.

Щоб мінімізувати ризик дефолту, ці контракти часто вимагають надмірного забезпечення. Поширене співвідношення — 2:1, тобто користувач мусить внести активи вартістю вдвічі більшою за суму позики. Якщо користувач вносить забезпечення на $2000, він може позичити лише $1000 під нього. Цей буфер захищає кредитора — у цьому випадку пул інших користувачів — від волатильності ринку.

Механізм ліквідації

Смарт-контракт постійно моніторить вартість забезпечення відносно суми позики. Якщо ринкова вартість забезпечення падає нижче певного порогу, контракт негайно діє для захисту протоколу. Він може вимагати від позичальника додати більше забезпечення чи погасити позику.

Якщо позичальник не діє, контракт автоматично ліквідує забезпечення. Це означає, що система продає внесені активи для покриття боргу, забезпечуючи платоспроможність пулу ліквідності. Цей процес жорсткий, але ефективний. Він усуває людські емоції та переговори, покладаючись виключно на математичні співвідношення для підтримки стабільності системи. Оскільки ці правила прозорі та жорстко закодовані, позичальники точно знають, що спричиняє ліквідацію, ще до укладення угоди.

Інтерфейс: Децентралізовані додатки

Хоча смарт-контракти та пули ліквідності формують бекенд-інфраструктуру, користувачі взаємодіють із цими системами через децентралізовані додатки, або dApps. dApp поєднує логіку смарт-контрактів із користувацьким інтерфейсом, роблячи DeFi-сервіси доступними для нетехнічних користувачів.

Компоненти dApp

Більшість dApps складаються з трьох основних елементів:

- Смарт-контракти: Бекенд-логіка, що визначає правила та виконує транзакції.

- Блокчейн: Децентралізований реєстр, що записує стан та історію всіх взаємодій.

- Токени: Цифрові активи для оплати мережевих комісій («газ») чи участі в економіці додатка.

dApps відрізняються від стандартних вебдодатків тим, що працюють у peer-to-peer мережі. Жодна сутність не контролює сервер чи дані. Ця архітектура забезпечує значну стійкість до цензури. Оскільки бекенд-код виконується в публічному блокчейні, будь-якому уряду чи корпорації важко вимкнути додаток чи обмежити до нього доступ.

Прозорість і справедливість

Відкритий код dApps дозволяє рівень перевірки, неможливий у централізованих системах. Уявіть цифрову гру з киданням кубиків. У традиційному онлайн-казино гравець мусить довіряти, що заклад не маніпулює результатами. У децентралізованій версії код, що визначає генерацію випадкових чисел і логіку виплат, видно в блокчейні.

Користувачі чи аудитори можуть перевірити контракт, щоб переконатися, що «перевага закладу» точно така, як заявлено, і гра доведено справедлива. Ця прозорість поширюється й на фінансові додатки. Користувачі можуть перевірити, як саме розраховується дохідність чи розподіляються комісії, забезпечуючи роботу платформи як обіцяно без прихованих маніпуляцій.

Стимули та управління

Щоб залучити необхідну ліквідність і користувачів, багато протоколів DeFi використовують особливі механізми стимулів. Один із найпоширеніших — «ейрдроп». Він передбачає розподіл токенів користувачам, які відповідають певним критеріям, наприклад, надають ліквідність чи користуються платформою в певний період.

Каталізатор ліквідності

Ейрдропи — потужний інструмент для запуску мережі. Даючи раннім користувачам частку в проєкті, протоколи вирішують проблему «холодного старту», коли платформі потрібні користувачі для цінності, а цінність — для залучення користувачів. Знаменитий приклад — велика децентралізована біржа, яка зіткнулася з конкуренцією від суперника, що намагався відтягнути її ліквідність.

Щоб захистити позиції та винагородити лояльних користувачів, біржа розподілила токени управління на будь-який гаманець, що раніше взаємодіяв із її контрактами. Це миттєво розподілило власність протоколу між користувачами. Цей крок не лише утримав ліквідність, а й стимулював тисячі нових користувачів дослідити екосистему в надії на майбутні винагороди.

Корисність токенів та управління

Токени, розподілені через ці механізми, часто надають права управління. У децентралізованій системі немає CEO чи ради директорів, які ухвалюють односторонні рішення. Натомість власники токенів голосують за ключові зміни в протоколі. Це може включати коригування комісій, додавання нових пулів ліквідності чи розподіл коштів із казначейства проєкту.

Ця модель узгоджує інтереси користувачів із успіхом платформи. Оскільки спільнота володіє частиною протоколу, вона зацікавлена в його зростанні та стабільності. Це перетворює пасивних клієнтів на активних стейкхолдерів, які мають голос у майбутньому напрямку фінансової інфраструктури, якою вони користуються.

Навігація ризиками в DeFi

Хоча автоматизована природа DeFi пропонує численні ефективності, вона також вводить специфічні ризики, відмінні від традиційних фінансів. Залежність від коду означає, що система безпечна настільки ж, наскільки безпечне програмування, яке її керує.

Вразливості смарт-контрактів

«Бездовірне» середовище передбачає, що код функціонує точно як задуманий. Однак програмне забезпечення може містити помилки. Якщо розробник припустився помилки в логіці смарт-контракту, хакери можуть використати це для виведення коштів із протоколу. На відміну від традиційного банківництва, де шахрайські транзакції іноді можна скасувати, транзакції блокчейну незмінні. Якщо кошти вкрадено через експлойт, їх часто неможливо повернути.

Щоб зменшити це, репутаційні проєкти проходять ретельні аудити від незалежних фірм безпеки. Аудитори аналізують код на потенційні слабкості перед розгортанням контракту. Однак навіть аудитовані контракти можуть мати невиявлені вразливості. Користувачі мусять усвідомлювати, що внесення коштів у смарт-контракт завжди несе технічний ризик.

Небезпека фішингу

Відкрита природа Web3 також відкриває шляхи для соціальної інженерії. Поширена загроза — «фішинговий dApp». У цьому сценарії зловмисники створюють сайт, ідентичний легітимній DeFi-платформі. Якщо користувач під'єднає гаманець до фальшивого сайту, він може ненавмисно надати дозвіл на доступ до своїх коштів.

На відміну від банківського логіну з двофакторною автентифікацією, підпис гаманця може надавати широкий доступ до активів. Перевірка URL та сертифікатів безпеки — критичні звички для користувачів DeFi. Відповідальність за безпеку лежить виключно на індивідуумі, оскільки немає служби підтримки клієнтів, до якої можна звернутися в разі помилки.

Зловмисні проєкти

Бездозвільна природа DeFi означає, що будь-хто може створити проєкт. Ця свобода сприяє інноваціям, але дозволяє зловмисникам розгортати шкідливі контракти. «Rug pull» відбувається, коли розробники створюють проєкт, залучають ліквідність обіцянками високої дохідності, а потім використовують бекдор у коді для крадіжки коштів.

У інших випадках розробники можуть просто утримувати великий запас токенів проєкту та продати їх одразу, обваливши ціну. Дослідження команди, перевірка аудитів та «замкнена» ліквідність — суттєві кроки для due diligence. Відсутність регуляції означає, що користувачі мусять самі керувати ризиками.

Висновок

Машинне відділення децентралізованих фінансів побудовано на основі коду, прозорості та участі спільноти. Автоматизовані маркет-мейкери та пули ліквідності замінили централізованих посередників, дозволяючи фінансову систему, відкриту для будь-кого з цифровим гаманцем. Використовуючи смарт-контракти, ці протоколи автоматизують складні процеси торгівлі та кредитування, створюючи ефективнішу та справедливішу ринкову структуру.

Однак ця нова територія вимагає зміни мислення. Усунення посередників приносить переваги в швидкості та витратах, але покладає тягар безпеки та відповідальності на користувача. Розуміння механіки смарт-контрактів, стимулів надання ліквідності та реальності технічних ризиків є суттєвим для навігації цією екосистемою. З дозріванням технології тестування відкритого коду на міцність продовжує зміцнювати інфраструктуру цієї цифрової економіки.

Фінансова свобода в DeFi вимагає розуміння, що код — це закон, а ви — єдиний хранитель своїх активів.