Merkeziyetsiz finans, geleneksel aracıları ortadan kaldıran benzersiz bir ticaret yaklaşımı sunar. Bu ekosistemin kalbinde merkeziyetsiz borsa, yani DEX yer alır. Bir şirketin emir defterlerini yönettiği ve kullanıcı fonlarını tuttuğu merkezi platformların aksine, bir DEX kod aracılığıyla çalışır. Akıllı sözleşmelere dayanarak kullanıcılar arasında doğrudan eşten eşe işlemleri kolaylaştırır. Bu değişim bireylere varlıkları üzerinde tam kontrol sağlar ancak altta yatan mekanizmaların daha derin bir anlayışını gerektirir.

Bu manzarada etkili bir şekilde gezinmek için tüccarların bu platformları güçlendiren araçları ve kavramları anlamaları gerekir. Saklama borsalarından kendi kendine saklama ticaretine geçiş, yalnızca arayüzde bir değişiklikten ibaret değildir. Bu, likiditenin nasıl kaynaklandığı, fiyatların nasıl belirlendiği ve piyasa katılımcılarının getirileri nasıl kazandığı konusunda temel bir değişimi temsil eder.

Ekosistem, izinsiz protokoller üzerine kuruludur. İnternet bağlantısı ve fonlanmış bir kripto cüzdanı olan herkes katılabilir. Ticaret yapmaya başlamak için uzun kayıt süreçleri veya kimlik doğrulamaları yoktur. Ancak bu özgürlük, kendi güvenliğini yönetme ve likidite sağlama ile ilgili finansal riskleri anlama sorumluluğunu beraberinde getirir.

Merkeziyetsiz Ticaretin Temelleri

Çoğu merkeziyetsiz borsayı süren temel motor Otomatik Piyasa Yapıcı (AMM)'dır. Geleneksel finansta ve merkezi kripto borsalarında emir defteri modeli kullanılır. Alıcılar ve satıcılar ticaret yapmaya istekli oldukları fiyatları listeler ve bir eşleştirme motoru onları bağlar. Alıcının istediği fiyatta satıcı yoksa, işlem gerçekleşmez.

AMM'ler bu eşleştirme motorunu likidite havuzları ve matematiksel formüllerle değiştirir. Bir likidite havuzu, iki veya daha fazla token'ın rezervlerini tutan bir akıllı sözleşmedir. Kullanıcılar bu sözleşmeye karşı ticaret yapar, başka bir kişiye doğrudan değil. Havuzdaki varlıkların fiyatı algoritmik olarak belirlenir. Bu, havuzda yeterli likidite olduğu sürece işlemlerin her zaman gerçekleştirilebileceğini sağlar.

En yaygın kullanılan formül sabit ürün formülüdür ve genellikle $x * y = k$ olarak ifade edilir. Burada $x$ ve $y$ havuzdaki iki token'ın miktarlarını temsil eder ve $k$ sabit bir sabittir. Bir tüccar havuzdan bir token satın aldığında, diğer token'ı havuza ekler. Bu, varlık oranını değiştirir ve fiyatı otomatik olarak ayarlar.

Likidite Mekanizmalarını Anlama

Likidite herhangi bir finansal piyasanın can damarıdır, ancak DeFi'deki rolü özellikle somuttur. DEX bağlamında likidite, belirli bir işlem çiftinde mevcut olan varlık derinliğini ifade eder. Yüksek likidite, havuzda her iki token'ın da önemli rezervlerinin olduğu anlamına gelir. Bu, büyük işlemlerin önemli fiyat değişiklikleri olmadan gerçekleşmesini sağlar.

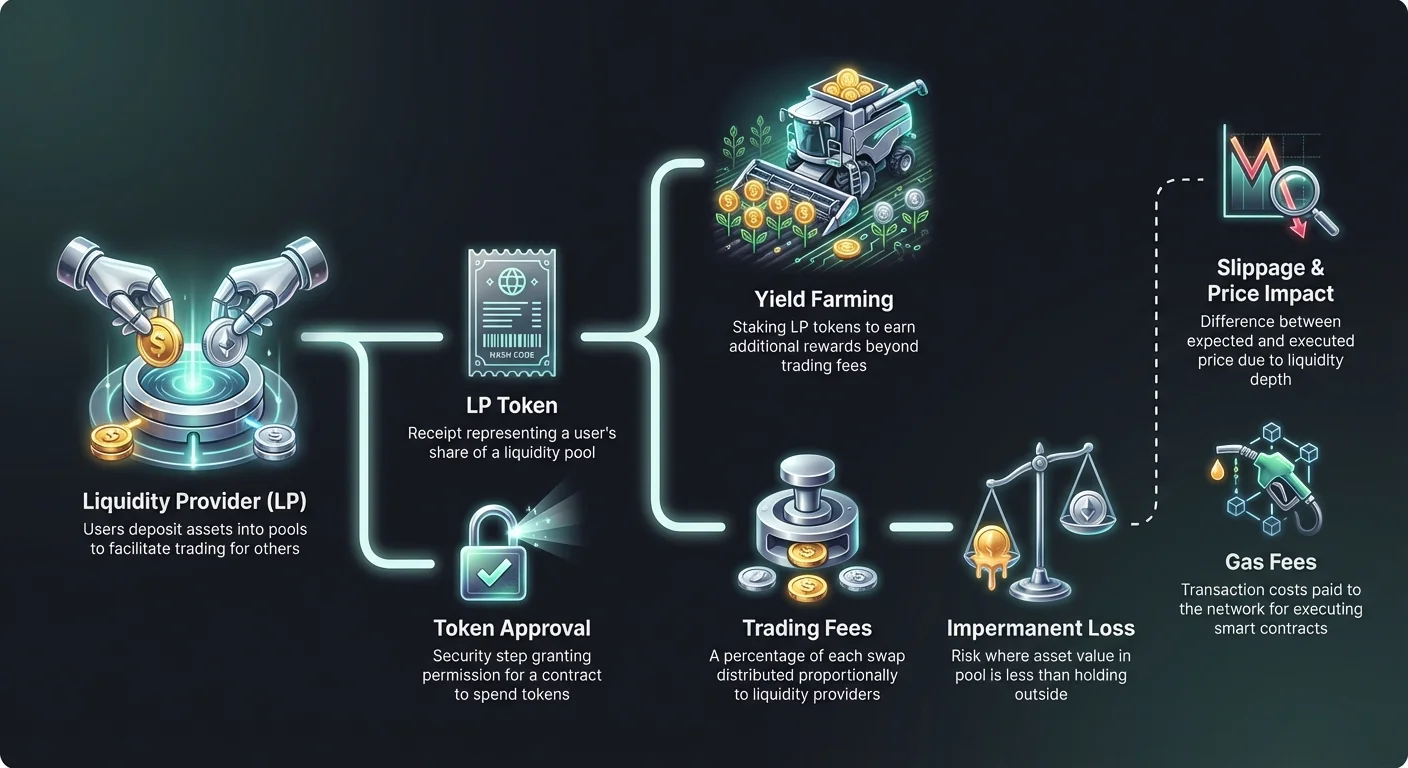

Düşük likidite, küçük işlemlerin bile fiyatı büyük ölçüde değiştirebildiği volatil bir ortam yaratır. Bu olgu fiyat etkisi olarak bilinir. Bir tüccar için derin likidite, küresel piyasa fiyatına daha yakın istikrarlı bir deneyim sağlar. Bir merkeziyetsiz borsa için likidite çekmek, kullanılabilirlik ve hacmi sağlamak için birincil hedeftir.

Piyasa likiditesi, bir varlığın nakde nasıl kolayca dönüştürülebileceğini ifade eden finansal likiditeden farklıdır. Kriptoda BTC/USDT gibi büyük çiftler finansal olarak oldukça likittir. Ancak küçük bir DEX'te yeni bir token için belirli bir havuz piyasa likiditesinden yoksun olabilir. Bu, pozisyonlara girip çıkmayı kötü bir fiyata kabul etmeden zorlaştırır.

Likidite Sağlayıcının Rolü

Bir DEX, varlıklarını bu havuzlara yatıran kullanıcılar olmadan işlev göremez. Bu kullanıcılara Likidite Sağlayıcılar (LP'ler) denir. İki farklı token'ın eşit değerini bir akıllı sözleşmeye yatırarak, LP'ler diğer kullanıcılar için ticareti kolaylaştırır. Bu rolü üstlendikleri için işlem ücretleriyle teşvik edilirler.

Borsada bir takas gerçekleştiğinde, protokol tüccardan küçük bir yüzde ücret alır. Bu ücret merkezi bir şirket tarafından tutulmaz. Bunun yerine, havuzdaki paylarına orantılı olarak likidite sağlayıcılar arasında dağıtılır. Bir kullanıcı toplam likiditenin %1'ini sağlıyorsa, biriken işlem ücretlerinin %1'ine hak kazanır.

Varlık yatırıldıktan sonra protokol, LP token'ı olarak bilinen bir makbuz verir. Bu token, kullanıcının havuzdaki payını temsil eder. Sahiplik kanıtı görevi görür ve yatırılan fonları ve kazanılan ücretleri geri almak için gereklidir. Bu LP token'ları kendileri kripto varlıklardır ve bazen DeFi ekosisteminin başka yerlerinde kullanılabilir.

Geçici Kayıp Riskleri

Likidite sağlamak risksiz bir pasif gelir stratejisi değildir. LP'lerin karşılaştığı en önemli tehlike Geçici Kayıp (IL) olarak adlandırılan bir kavramdır. Bu, havuza yatırılan token'ların fiyatlarının birbirlerine göre havuza yatırıldıktan sonra değişmesiyle meydana gelir. Kayıp, havuzdaki varlıkların değeri ile bunları bir cüzdanda basitçe tutmakla karşılaştırılması yoluyla hesaplanır.

Çünkü AMM'ler fiyatlandırma formülünü korumak için varlık oranını sürekli yeniden dengeler, LP'ler genellikle düşük performans gösteren varlıktan daha fazla ve yüksek performans gösteren varlıktan daha az tutmak zorunda kalır. Bir token fiyatı iki katına çıkarken diğeri sabit kalırsa, havuz değer kazanan varlığı satıp stabil olanı daha fazla satın alır. Bu, kullanıcının orijinal token'ları sadece tutmuş olsaydı portföy değerinin daha düşük olmasına yol açar.

"Geçici" terimi yanıltıcı olabilir. Kayıp yalnızca likidite çekilirken fiyat oranı yatırma zamanından farklıysa gerçekleşir. Ancak fiyatlar orijinal oranlarına dönmezse, kayıp çekim anında kalıcı hale gelir. Yüksek volatiliteye sahip çiftler ciddi geçici kayba daha yatkındır.

| Senaryo | Risk Seviyesi | Açıklama |

|---|---|---|

| Stablecoin Çiftleri | Düşük | Her iki varlık da pegli (ör. USDT/USDC), fiyat sapmasını en aza indirir. |

| Blue Chip Çiftleri | Orta | ETH/BTC gibi varlıklar genellikle korelasyon içinde hareket eder, aşırı sapmayı azaltır. |

| Volatil Çiftler | Yüksek | Stablecoin'lerle eşleştirilmiş küçük hacimli token'lar genellikle büyük fiyat ayrılıkları yaşar. |

Getiri Çiftçiliği ile Getirileri Maksimize Etme

Geçici kayıp risklerini dengelemek ve daha fazla sermaye çekmek için protokoller genellikle ek teşvikler sunar. Bu uygulamaya getiri çiftçiliği veya likidite madenciliği denir. Likidite yatırımı karşılığında alınan LP token'larının ayrı bir sözleşmede veya "çiftlikte" stake edilmesiyle ilgilidir.

LP token'larını stake ederek kullanıcılar, protokolün yerel yönetişim token'ı veya başka bir kripto varlığı şeklinde ödüller kazanır. Bu ödüller standart işlem ücretlerinin üzerine ödenir. İşlem ücretleri ve çiftçilik ödüllerinin kombinasyonu yüksek Yıllık Yüzde Getirileri (APY) sağlayabilir.

Bu mekanizma temelde protokollerin kullanıcılerden likidite "kiralamasını" sağlar. Emir defterlerini hızlıca derinleştirmesi gereken yeni borsalar için kritik bir araçtır. Ancak tüccarlar, yüksek APY'nin genellikle daha yüksek riskli token'lar veya zamanla değer kaybedebilecek geçici enflasyonist ödüllerle ilişkili olduğunu bilmelidir.

Kayma ve Fiyat Etkisini Yönetme

Bir DEX'te işlem gerçekleştirirken ödenen nihai fiyat genellikle ekranda gösterilen spot fiyattan farklıdır. Bu farka kayma denir. Kayma, AMM mekanikleri ve işlem blockchain'de onaylanana kadar geçen sürede piyasa hareketleri nedeniyle oluşur.

Düşük likiditeli havuzlarda büyük emirler fiyatı tüccara karşı önemli ölçüde iter. Bu, kullanıcının beklenenden daha az token aldığı negatif kayma yaratır. Çoğu DEX arayüzü kullanıcıların "kayma toleransı" belirlemesine izin verir. Bu, kabul edilebilir fiyat hareketi yüzdesi sınırıdır. Fiyat bu eşiği aşarsa işlem kullanıcıyı korumak için geri alınır.

Toleransı çok düşük ayarlamak volatil dönemlerde başarısız işlemlerle sonuçlanabilir. Tersine, çok yüksek ayarlamak tüccarı işlemden değer çıkaran ön koşucu botlara karşı savunmasız bırakır. Doğru denge, belirli çifetin likiditesine ve mevcut piyasa koşullarına bağlıdır.

Gas Ücretleri ve Ağ Maliyetleri

Merkeziyetsiz bir borsayla her etkileşim blockchain ağına ödenen bir işlem ücreti gerektirir. Bunlara gas ücretleri denir. Token takası, likidite yatırma veya getiri çiftçiliği ödüllerini toplama olsun, kullanıcı ağın yerel para biriminde (ör. Ethereum için ETH) gas ödemelidir.

Gas ücretleri akıllı sözleşmeleri çalıştırmak için gereken hesaplama gücünü öder. Ethereum gibi popüler ağlarda yüksek tıkanıklık dönemlerinde bu ücretler pahalı hale gelebilir. Bu, potansiyel kar hesaplarına dahil edilmesi gereken ek bir maliyet katmanı ekler. Küçük bir işlem veya getiri çiftçiliği talebi, gas ücreti eylemin değerini aşarsa karlı olmayabilir.

Gelişmiş kullanıcılar genellikle gas fiyatlarını izleyerek acil olmayan işlemleri ağ daha az meşgulken gerçekleştirir. Ayrıca, yeni blockchain'ler ve Katman-2 çözümleri önemli ölçüde daha düşük gas ücretleri sunarak yüksek frekanslı ticaret ve karmaşık DeFi stratejilerini küçük portföyler için daha erişilebilir hale getirir.

Akıllı Sözleşme Etkileşimleri ve Onaylar

Bir DEX kullanmak belirli bir dizi akıllı sözleşme etkileşimi gerektirir. Belirli bir token ilk kez ticaret yapılmadan veya yatırılmadan önce, kullanıcı DEX'in akıllı sözleşmesine o token'ı harcama izni vermelidir. Buna token onay işlemi denir.

Onaylar, bir sözleşmenin açık rıza olmadan kullanıcının cüzdanına erişememesini sağlayan bir güvenlik özelliğidir. Ancak potansiyel bir güvenlik açığı da sunarlar. Kötü niyetli veya hatalı bir sözleşmeye sınırsız onay verilirse, teorik olarak kullanıcının o belirli token varlıklarını boşaltabilir.

En iyi uygulamalar, sınırsız miktar yerine yalnızca bir işlem için gereken belirli miktarı onaylamayı önerir. Bu, gelecekteki işlemler için tekrar onay gerektirse de -daha fazla gas maliyetiyle- güvenlik risklerini önemli ölçüde azaltır. Artık gerekmeyen eski onayları incelemek ve iptal etmek için araçlar mevcuttur.

Toplayıcılar ve Yönlendirme

Likidite onlarca farklı merkeziyetsiz borsa arasında parçalandığında en iyi fiyatı bulmak zor olabilir. Tek bir işlem çifti Uniswap, SushiSwap veya Curve'de farklı fiyatlara veya likidite derinliklerine sahip olabilir. Her platformu tek tek kontrol etmek verimsizdir.

DEX toplayıcıları bu sorunu çözer. Bu platformlar birden fazla borsayı aynı anda tarayarak en verimli işlem gerçekleştirimini bulur. Genellikle tek bir büyük emri kaymayı en aza indirmek için birkaç farklı likidite havuzuna bölerler. Bu sürece akıllı yönlendirme denir.

Örneğin, ETH'yi daha küçük bir token ile takas etmek, doğrudan takas yerine stabilcoin aracı üzerinden (ETH -> USDC -> Token) yönlendirilirse daha ucuz olabilir. Toplayıcılar bu karmaşıklığı otomatikleştirir, kullanıcıya basit bir arayüz sunarken arka planda karmaşık yönlendirme mantığını yönetir.

Kilitli Toplam Değeri (TVL) Analizi

Bir merkeziyetsiz borsanın sağlığını ölçmek için kullanılan en yaygın metriklerden biri Kilitli Toplam Değer (TVL)'dir. Bu rakam, protokolün akıllı sözleşmelerinde şu anda yatırılmış tüm kripto varlıkların toplam dolar değerini temsil eder. Yüksek TVL genellikle derin likiditeye sahip sağlıklı, güvenilir bir platformu gösterir.

Ancak TVL volatil olabilir. Yalnızca yatırılan token sayısı değil, altta yatan varlıkların piyasa fiyatına göre dalgalanır. Ethereum fiyatındaki düşüş, kullanıcılar fon çekmese bile Ethereum tabanlı bir DEX'in TVL'sini düşürür.

Tüccarlar TVL'yi bir platformun riskini ve istikrarını değerlendirmek için kullanır. Milyarlarca TVL'ye sahip protokoller genellikle düşük likiditeli yeni fork'lardan daha güvenli ve daha fazla test edilmiş kabul edilir. Bununla birlikte, geriye dönük bir göstergedir ve projenin gelecekteki güvenliğini veya ödeme kabiliyetini garanti etmez.

APR ve APY Arasındaki Fark

Getiri çiftçiliği fırsatlarını veya likidite sağlama getirilerini değerlendirirken faiz oranı terminolojisini anlamak hayati öneme sahiptir. Platformlar getirileri Yıllık Yüzde Oranı (APR) veya Yıllık Yüzde Getiri (APY) olarak gösterebilir. Benzer sesler verseler de farklı ödeme yapılarını temsil ederler.

APR basit faizi yansıtır. Bir çiftlik %100 APR sunuyorsa, $1.000 yatıran bir kullanıcı oranlar sabit kalırsa bir yılda $1.000 kar eder. Kazançların yeniden yatırılmasını hesaba katmaz.

APY bileşik etkilerini içerir. İşlem ücretleri veya kazanılan ödüllerin havuza hemen yeniden yatırıldığı varsayılır ve daha fazla getiri üretir. Bu bileşik etki başlık sayısını önemli ölçüde şişirebilir. Yüksek APY günlük manuel bileşikleme gerektirebilir ki bu küçük yatırımlar için gas maliyetleriyle faydaları yok edebilir.

İzinsiz Ortamda Güvenlik

Merkeziyetsiz borsalar işlemleri geri almak veya kayıp fonları kurtarmak için merkezi bir otorite olmadan çalışır. Bu, güvenliğin tamamen kullanıcıya yüklenmesini sağlar. Kendi kendine saklama "anahtarların seninse coin'ler de senin" anlamına gelir, ama aynı zamanda "hatan, kaybın senin" demektir.

Açık DEX ortamında dolandırıcılıklar yaygındır. Token listelemek izinsiz olduğu için dolandırıcılar popüler projelerle aynı isimde sahte token'lar oluşturur. Fiyat üretmek için başlangıç likiditesi ekler ve kullanıcıları gerçek varlıklar karşılığında değersiz sahtelerle takas etmeye kandırır.

Bir token'ın sözleşme adresini doğrulamak doğruluğunu garanti etmenin tek yoludur. Güvenilir veri toplayıcıları ve resmi proje belgeleri bu adresler için en iyi kaynaklardır. DEX arama çubuğundaki token adı veya ticker sembolüne yalnızca güvenmek kayıp için yaygın bir vektördür.

Çapraz Zincir Ticaretin Evrimi

Erken merkeziyetsiz borsalar belirli blockchain'lerine izoleydi. Ethereum tabanlı bir token'ı Solana tabanlı bir token ile takas etmek merkezi borsalar veya karmaşık köprüleme süreçleri gerektirirdi. Bu sürtüşme, daha geniş kripto ekonomisi genelinde sermaye akışını sınırladı.

Yeni yenilikler DEX arayüzlerinde doğrudan çapraz zincir takasları mümkün kılıyor. Bu protokoller birden fazla zincirde akıllı sözleşmeler kullanarak bir ağda varlıkları kilitleyip diğerinde eşdeğer varlıkları serbest bırakır. Bu birlikte çalışabilirlik gerçek bir akışkan merkeziyetsiz piyasa için esastır.

Çapraz zincir işlevsellik yeni riskler getirir, özellikle teminatı tutan "köprülerin" güvenliği konusunda. Ancak tüccarlara mevcut olduğu her yerde getiri ve likidite peşinde koşma aracı sunarak mevcut araç setini önemli ölçüde genişletir, altta yatan blockchain mimarisinden bağımsız olarak.

Gizlilik ve Veri Koruması

DEX ticaretinin belirgin bir avantajı gizliliğin korunmasıdır. Merkezi borsalar Müşterini Tanı (KYC) ve Kara Para Aklamayı Önleme (AML) düzenlemelerine tabidir. Kullanıcıların pasaport, yüz taraması ve adres kanıtı sunmasını gerektirir.

DEX'ler genellikle kişisel veri gerektirmez. Blockchain cüzdan adresinin işlem geçmişini kaydeder, ancak bu adres gerçek dünya kimliğiyle içsel olarak bağlı değildir. Sınırlı finansal altyapıya sahip yargı bölgelerindeki veya veri gizliliğini önemseyen kullanıcılar için bu kritik bir özelliktir.

Ancak blockchain'in kamusal doğası tüm işlemlerin görünür olmasını sağlar. Gelişmiş analiz bazen davranışa veya merkezi giriş noktalarıyla etkileşimlere dayanarak cüzdanları kimliklerle bağlayabilir. DEX'te gizlilik merkezi bir kapı bekçisinin olmaması hakkındadır, mutlaka tam anonimlik değil.

Sonuç

Merkeziyetsiz borsa araç takımı, kullanıcıların finansal piyasalara doğrudan ve izinsiz olarak katılmasını sağlar. AMM'lerin, likidite havuzlarının ve yield farming mekanizmalarını anlayarak işlemciler, daha önce kurumlara ayrılmış fırsatlara erişebilir. Likidite sağlayıcısı olarak ücret kazanma veya aracı olmadan varlık takası yapabilme yeteneği, kişisel finansta önemli bir evrimi temsil eder.

Ancak bu özgürlük uyanıklık talep eder. Geçici kayıp, slippage ve akıllı sözleşme riski gibi kavramlar proaktif olarak yönetilmelidir. Bu alanda başarı, sadece sermaye değil, protokollerin teknik nüanslarını öğrenmeye bağlılık gerektirir. Ekosistem olgunlaştıkça bu araçlar daha verimli hale gelecektir, ancak kendi kendine saklama ve merkeziyetsiz likiditenin temel ilkeleri temel olarak kalacaktır.

Kriptoda gerçek sahiplik, kontrol özgürlüğünü ve sorumluluğun ağırlığını kabul etmek anlamına gelir.