Ticaret maliyetlerini optimize etmek, başarılı bir kripto para stratejisinin temel bir yönüdür. Piyasa hareketleri ve varlık seçimi genellikle konuşmanın hakim konuları olsa da, ücretlerin neden olduğu sürtünme zamanla karlılığı sessizce eritebilir. Her işlem, yatırma, çekme ve dönüştürme bir maliyet getirir. Yüksek frekanslı tüccarlar için bu maliyetler toplam sermayenin önemli bir yüzdesini oluşturabilir. Uzun vadeli tutucular için yüksek giriş ve çıkış ücretleri, yatırım getirisi elde etmek için gereken başa baş fiyatı artırır.

Ücret ortamını anlamak, farklı platformların nasıl çalıştığına dair derinlemesine bir inceleme gerektirir. Merkezi borsalar, merkezi olmayan protokoller ve aracılık hizmetleri farklı gelir modelleri kullanır. Bazıları kolaylığı yüksek fiyatla ön plana çıkarırken, diğerleri likidite sağlama karşılığında ücret iadesi sunar. Bu karmaşık ekosistemde gezinmek, maker ve taker arasındaki farkı kavramayı, hacim tabanlı kademeleri anlamayı ve spread'ler ile ağ gaz ücretleri gibi gizli maliyetleri belirlemeyi içerir.

Borsa Ücret Yapılarının Mekanikleri

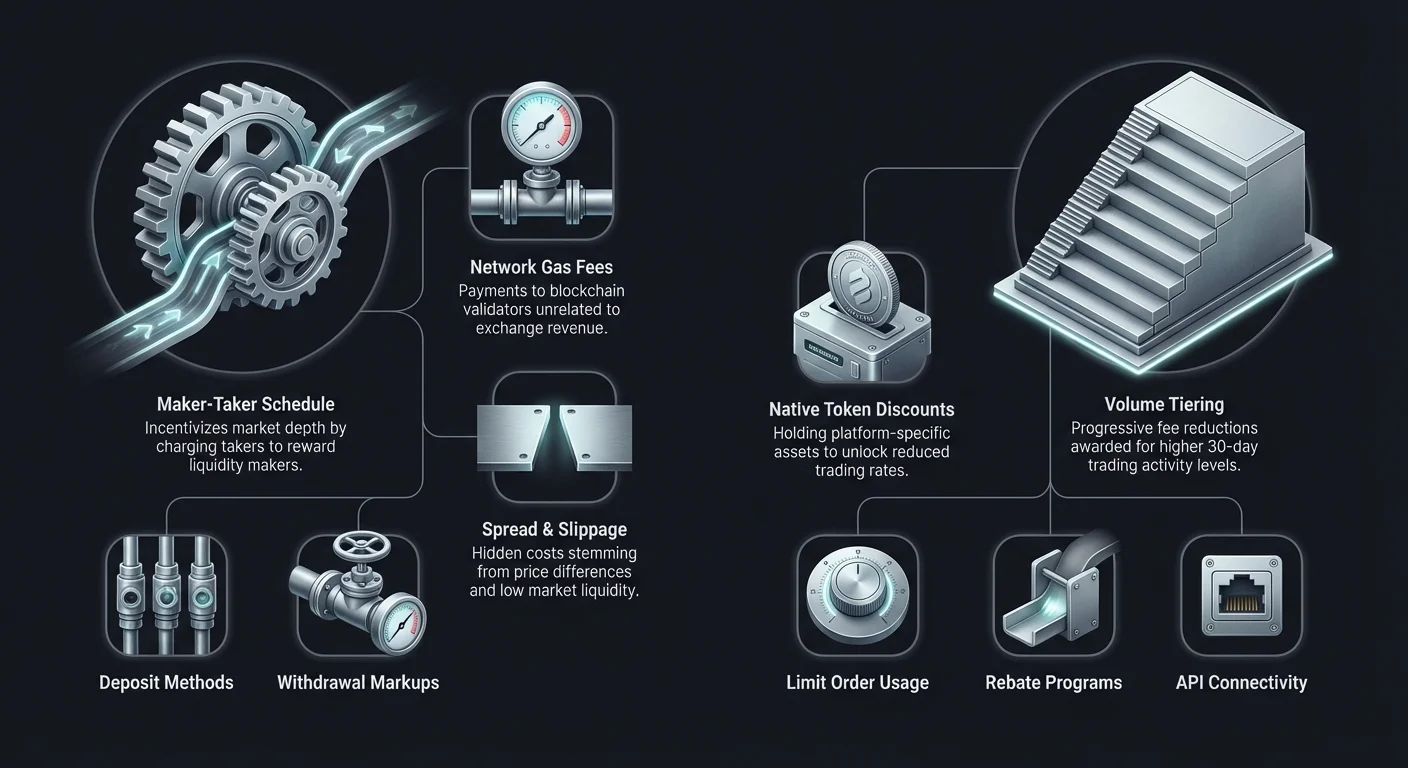

Maliyetleri etkin bir şekilde en aza indirmek için bir tüccar öncelikle borsaların nasıl gelir elde ettiğini anlamalıdır. Merkezi platformların kullandığı en yaygın model maker-taker ücret programıdır. Bu sistem, herhangi bir işlem platformunun can damarı olan likiditeyi teşvik etmek için tasarlanmıştır. Yeterli likidite olmadan büyük emirler dramatik fiyat kaymalarına neden olur ve borsa kurumsal ile perakende yatırımcılar için çekici olmaktan çıkar.

Maker ve Taker Rollerını Anlama

Emir defteri bağlamında bir "maker", hemen infaz edilmeyen bir emir yerleştiren tüccardır. Bu emirler emir defterine eklenir ve başkaları için likidite sağlayarak piyasayı "yapar". Örneğin, Bitcoin'i mevcut piyasa fiyatından düşük bir fiyattan almak için limit emir yerleştirmek sizi maker yapar. Etkin bir şekilde borsanın raflarını envanterle doldurursunuz.

Maker'lar piyasayı stabilize etmeye ve derinlik sağlamaya yardımcı oldukları için borsalar genellikle onları daha düşük ücretlerle ödüllendirir. Bazı gelişmiş işlem senaryolarında veya yüksek hacimli kademelerde maker'lar sıfır ücret ödeyebilir veya hatta iade alabilir. Bu, borsanın emir yayınlayan tüccara ödeme yapması anlamına gelir. Bu dinamik, binlerce işlem gerçekleştiren gün içi tüccarlar ve algoritmik botlar için kritik öneme sahiptir; çünkü ücretlerdeki binde bir fark bile bir stratejinin avantajını yok edebilir.

Bir "taker", emir defterindeki mevcut bir emre karşı hemen infaz edilen emir yerleştiren tüccardır. Piyasa emirleri taker etkinliğinin en yaygın örneğidir. Mevcut fiyattan anında alım veya satım yaparak taker emir defterinden likiditeyi çeker. Taker'lar fiyat hassasiyetinden ziyade hız ve infaz kesinliğini önceler. Sonuç olarak borsalar likidite çekilmesini telafi etmek için taker'lara daha yüksek ücretler uygular.

Hacim Tabanlı Ücret Kademeleri

Çoğu merkezi borsa, kullanıcının 30 günlük işlem hacmine dayalı kademeli bir ücret yapısı uygular. Bu sistem aktif katılımcıları giderek düşen oranlarla ödüllendirir. Başlangıç seviyesi kullanıcılar için ücretler işlem başına yaklaşık %0,10 ila %0,50 arasında başlar. Ancak işlem hacmi arttıkça bu oranlar önemli ölçüde düşer.

Aylık milyonlarca dolar hareket ettiren kurumsal yatırımcılar veya yüksek frekanslı tüccarlar için ücretler sıfıra yaklaşabilir. İşlem hacminizi bu kademelere göre izlemek önemlidir. Bazen bir sonraki kademeye ulaşmak için birkaç ek işlem yapmak gelecekteki işlemlerde önemli tasarruflar sağlayabilir. Bu yapı borsanın ve kullanıcının çıkarlarını uyumlu hale getirir: platform hacim kazanır, kullanıcı maliyet verimliliği elde eder.

Yerel Token İndirimleri

Birçok önde gelen merkezi borsa kendi fayda token'larını çıkarmıştır. Bu varlıklar borsanın ekosisteminde birden fazla işlev görür, ancak tüccarlar için birincil faydası ücret indirimidir. Belirli bir miktarda yerel token tutmak veya işlem ücretlerini ödemek için kullanmak, kullanıcılara %10 ila %25 veya daha fazla indirim sağlayabilir.

Bu mekanizma kullanıcıları ekosisteme kilitlemekle birlikte somut bir finansal fayda sunar. Belirli bir platforma bağlı tüccarlar için yerel token bakiyesi edinmek, işletme maliyetlerini hemen düşürmenin basit bir yoludur. Ancak tüccarlar token'ın kendi volatilitesini de dikkate almalıdır. Token'ın değeri önemli ölçüde düşerse, işlem ücretlerindeki tasarrufu dengeleyebilir.

Merkezi Olmayan Borsaların (DEX) Maliyet Analizi

Merkezi olmayan borsalar, merkezi muadillerinden temelde farklı prensiplerle çalışır. Merkezi bir varlık tarafından yönetilen emir defteri yerine DEX'ler genellikle Otomatik Piyasa Yapıcılar (AMM) kullanır. Bu modelde likidite, varlıklarını likidite havuzlarına yatıran kullanıcılar tarafından sağlanır. DEX'lerdeki işlem maliyetleri iki temel unsurdan oluşur: protokol ücreti ve ağ ücreti.

Protokol Ücretleri ve Likidite Sağlayıcı Ödülleri

Bir kullanıcı AMM'de takas yaptığında, genellikle belirli havuz ve protokole bağlı olarak %0,01 ila %0,30 arasında bir işlem ücreti öder. Merkezi borsalardaki gibi ücretler şirkete gitmek yerine DEX ücretleri büyük ölçüde likidite sağlayıcılara (LP) dağıtılır. Bu, kullanıcıları varlıklarını havuzlara yatırmaya teşvik eder ve DEX'in işlemleri kolaylaştırmak için yeterli likiditeye sahip olmasını sağlar.

Bu ortamda maker ve taker ayrımı emir defteri modellerine göre daha az belirgindir. Genellikle akıllı sözleşmeyle etkileşime giren ve token takası yapan herhangi bir kullanıcı ücreti öder. Ancak bazı yeni DEX'ler emir defterli hibrit modeller uygulayarak merkezi olmayan alana maker-taker dinamiklerini geri getiriyor. Tüccarlar protokolün belirli ücret yapısını kontrol etmelidir; çünkü stablecoin havuzları (örneğin USDT/USDC) volatil çiftlere göre önemli ölçüde daha düşük ücretlere sahip olabilir.

Ağ Gaz Ücretlerinin Etkisi

DEX işlem maliyetlerindeki en önemli değişken genellikle ağ ücreti yani gazdır. Bu ücret işlemciyi borsaya değil blockchain doğrulayıcılarına veya madencilerine ödenir. Boğa piyasalarında Ethereum gibi yoğun ağlarda gaz ücretleri roket gibi yükselebilir ve küçük işlemler için ticaret değerinden daha fazla maliyet çıkarabilir.

Bu durum maliyet bilinci olan tüccarları Katman 2 çözümleri ve alternatif blockchain'lere yöneltmiştir. Solana, Polygon veya Katman 2 rollup'lar gibi ağlar santimin onda biri kadar işlem maliyeti sunar. Küçük sermayeyle çalışan veya sık takas yapan tüccarlar için doğru blockchain seçimi, doğru borsayı seçmek kadar önemlidir. Düşük protokol ücretli bir DEX, her etkileşim için aşırı gaz ücreti talep eden temel blockchain varsa önemsizdir.

Kayma ve Fiyat Etkisi

Doğrudan bir ücret olmasa da kayma, merkezi olmayan borsalarda kritik bir maliyet faktörüdür. Kayma, bir işlemin likidite havuzuna göre boyutu büyükse infaz sırasında fiyatın kaymasıyla oluşur. Son infaz fiyatı teklif edilen fiyattan daha kötü olur.

Yüksek kayma etkin bir şekilde gizli bir ücret gibi davranır. Derin likidite defterli merkezi borsalar büyük emirleri minimum fiyat hareketiyle absorbe edebilir. Buna karşın düşük likiditeli bir DEX büyük emirleri yüksek kaymayla cezalandırır. Tüccarlar DEX arayüzlerindeki "fiyat etkisi" uyarılarına dikkat etmelidir. Düşük kayma toleransı kötü infazı önleyebilir, ancak piyasa volatilse işlem başarısız olursa yine gaz ücreti maliyeti oluşur.

Aracılık Platformları vs. Özel Borsalar

Kripto para alanına yeni girenler genellikle basitlikleri nedeniyle aracılık platformlarıyla başlar. Aracılar satın alma sürecini basitleştirir ve kullanıcılara fiat para ile doğrudan kripto satın alma imkanı sunan kullanıcı dostu uygulamalar sağlar. Ancak bu kolaylık genellikle primli bir fiyata mal olur. Bir aracı ile özel borsa arasındaki maliyet farkını anlamak ücret minimizasyonu için hayati öneme sahiptir.

Spread'lerin Gizli Maliyeti

Aracılık platformları sıklıkla "sıfır ücretli" işlem reklamı yapar. Ayrı bir komisyon kalemi almasalar da spread üzerinden para kazanırlar. Spread, piyasa alış fiyatı ile piyasa satış fiyatı arasındaki farktır. Bir aracı Bitcoin için gerçek piyasa oranından 100$ yüksek alış fiyatı ve 100$ düşük satış fiyatı teklif edebilir.

Bu fiyat farkı aracı için gelirdir. Kullanıcı için satın alma anında değer kaybıdır. Çoğu durumda aracılık platformlarındaki spread maliyeti profesyonel borsalardaki maker/taker ücretlerinin toplamını aşar. Maliyet optimizasyonunu basit arayüzlerden üstün tutan tüccarlar genellikle şeffaf emir defterleri ve açık ücret programları sunan borsalara geçmelidir.

Kolaylık Ücretleri ve Ödeme Yöntemleri

Aracılar kredi kartları veya PayPal gibi dijital cüzdanlar gibi uygun ödeme yollarını entegre eder. Bu yöntemler anında satın almayı sağlasa da sıklıkla yüksek işlem ücretleri taşır. Kredi kartı işlemcileri işlem tutarının %3 ila %5'ini talep edebilir. Bu üçüncü taraf işlem ücretleri genellikle aracının spread'ine ek olarak kullanıcıya yansıtılır.

Özel borsalar da bu ödeme yöntemlerini sunsa da genellikle banka transferlerini veya havale yatırmalarını teşvik eder; bunlar daha yavaş ama önemli ölçüde daha ucuzdur. Giriş pozisyonunu maksimize etmek isteyen bir tüccar için banka transferinin temizlenmesini bir gün beklemek, anında kredi kartı alımı için %4 ücret ödemekten üstündür. Giriş maliyetlerini en aza indirmek yatırımı daha güçlü bir temelde başlatır.

Eşten Eşe (P2P) Ticaret Ekonomisi

Eşten eşe borsalar, müzakere sırasında fonları tutan aracı olmadan bireyler arası doğrudan ticaretleri kolaylaştırır. Bu platformlar gizlilik ve ödeme esnekliği açısından belirgin avantajlar sunsa da benzersiz bir ücret yapısına sahiptir. P2P maliyetlerini anlamak basit işlem yüzdelerinin ötesine bakmayı gerektirir.

Reklam ve Emanet Ücretleri

P2P pazar yerinde kullanıcılar belirli fiyatlardan kripto alıp satmak için reklam yayınlayabilir. Platform genellikle reklamı oluşturan kullanıcıya (maker) ücret talep eder. Bu ücret genellikle %0 ila %1 arasında düşüktür. Reklama yanıt veren kullanıcı (taker) platforma genellikle sıfır ücret öder.

Ancak platform güvenliği sağlamak için emanet hizmeti sunar. Kripto, fiat ödeme onaylanana kadar emanette tutulur. Bu hizmet reklam ücretleriyle finanse edilir. Açık platform ücretleri düşük olsa da P2P ticaretindeki gerçek maliyet genellikle satıcıların belirlediği döviz kurlarındadır.

Fiyat Primleri ve Ödeme Yöntemleri

P2P platformlarındaki satıcılar kendi fiyatlarını belirler. Geri ödeme riski, piyasa volatilitesi veya belirli ödeme yöntemlerini elde etmenin zorluğu nedeniyle satıcılar Bitcoin veya stablecoin fiyatını küresel spot fiyatın üzerinde belirler. Bu prim etkin bir şekilde alıcı tarafından ödenen bir ücrettir.

Örneğin, PayPal gibi geri alınabilir bir ödeme yöntemiyle Bitcoin almak piyasa fiyatına göre %5 ila %10 prim talep edebilir çünkü satıcı dolandırıcılık riskini üstlenir. Buna karşılık nakit yatırma veya havale gibi geri alınamaz ödeme yöntemleri genellikle daha düşük primlere sahiptir. Maliyet odaklı P2P ticareti, düşük riskli ödeme yöntemlerinde rekabetçi oranlar sunan itibarlı geçmişe sahip satıcıları bulmayı gerektirir.

Yatırma ve Çekme Ücretlerinin Etkisi

İşlem ücretleri denklemin yalnızca bir parçasıdır. Platforma para yatırma ve çekme ile ilişkili maliyetler genel karlılığı önemli ölçüde etkileyebilir. Bu "on-ramp" ve "off-ramp" ücretleri borsaya, para birimine ve ilgili bankacılık altyapısına göre büyük ölçüde değişir.

Fiat On-Ramp Maliyetleri

Kripto ekosistemine fiat para (USD, EUR vb.) getirmek genellikle ilk engeldir. Banka transferleri (ACH, SEPA, Havale) genellikle en maliyet etkin yöntemlerdir. Birçok borsa Avrupa kullanıcıları için ücretsiz ACH yatırmaları veya düşük maliyetli SEPA transferleri sunar. Ancak bu yöntemler yavaş olabilir ve 1 ila 3 iş günü sürebilir.

Buna karşılık debit veya kredi kartıyla anında alım seçenekleri kart ağlarından yüksek işlem ücretleri getirir. Bunlar borsanın "kolaylık ücretleri" ile birleşir. Kredi kartıyla 1.000$ yatıran bir kullanıcı tüm ücretler düşüldükten sonra yalnızca 950$ değerinde değer alır. Maliyet minimizasyonu için sabır finansal bir varlıktır; banka transferi ile yatırma planlamak bu yüksek sürtünme maliyetlerini önler.

Kripto Para Çekme Ücretleri

Dijital varlıkları bir borsadan kişisel cüzdana veya başka bir platforma taşımak çekme ücreti getirir. Bu ücret genellikle iki kısımdan oluşur: blockchain ağ maliyetini karşılamak için bir kısım ve borsa tarafından eklenen marj. Bazı borsalar ağ tıkanıklığına göre dinamik ücret talep ederken diğerleri sabit ücret uygular.

Sabit ücretler küçük çekmeler için orantısız pahalı olabilir. Bir borsa sabit 0.0005 BTC çekme ücreti talep ederse bu 1 BTC transferi için önemsizdir ama 0.005 BTC transferi için devasa bir yüzde maliyet olur. Tüccarlar her varlık için ücret programını kontrol etmelidir. Bazen bakiyeyi düşük ücretli bir kripto paraya (Litecoin veya XRP gibi) dönüştürmek çekmeden önce önemli tasarruf sağlayabilir, tabii varış cüzdanı o varlığı destekliyorsa.

| Ücret Türü | Maliyet Seviyesi | Hız | En Uygun Olduğu Yer |

|---|---|---|---|

| Banka Transferi (ACH/SEPA) | Düşük / Ücretsiz | Yavaş (1-3 gün) | Büyük yatırmalar, maliyet tasarrufu |

| Havale Transferi | Orta | Orta (1 gün) | Yüksek değer, kurumsal |

| Kredi/Debit Kartı | Yüksek (%3-5) | Anında | Acil durumlar, yeni başlayanlar |

Hibrit Borsalar: Boşluğu Doldurma

Hibrit borsalar merkezi platformların yüksek likidite ve hızını merkezi olmayan borsaların güvenliği ve kendi kendine saklama özellikleriyle birleştirmeyi amaçlar. Maliyet açısından benzersiz bir orta yol sunarlar. Genellikle zincir dışı emir eşleştirmesi kullanarak ağ ücretlerini azaltırken işlemleri zincir üzerinde sonuçlandırırlar.

Hibrit Modellerde Ücret Yapıları

Hibrit platformlar kullanıcı çekmek için merkezi borsa ücretleriyle rekabet etmeyi hedefler. CEX'lere benzer maker-taker modelleri sunabilirler. Avantaj, saf DEX'lere göre gaz ücretlerinin azalmasında yatar. Emirleri zincir dışı eşleştirerek kullanıcılar her emir düzeltmesi veya iptali için gaz ödemez; bu tamamen zincir üstü emir defterlerinde yaygın bir fon drenajıdır.

Ancak sonuçlandırma süreci hala blockchain etkileşimi gerektirir. Kullanıcılar sonuçlandırmaların ne sıklıkta yapıldığını ve maliyetin kime ait olduğunu bilmelidir. Bazı hibritler bu ücretleri en aza indirmek için işlemleri toplu işler. DEX'in sürekli gaz maliyetleri veya CEX'in saklama riskleri olmadan kendi kendine saklama isteyen tüccarlar için hibritler, kaymayı önleyecek yeterli likidite varsa maliyet etkin bir uzlaşma sunabilir.

Ticaret Ücretlerini En Aza İndirme Stratejileri

Ücretleri en aza indirmek sadece en ucuz borsayı seçmekle ilgili değil; ücret verimliliğiyle uyumlu ticaret davranışlarını benimsemekle ilgilidir. Emir türlerinin aktif yönetimi ve stratejik zamanlama, genel giderleri önemli ölçüde azaltabilir.

Limit Emirleri Kullanma

Sipariş defteri borsalarında ücret indirimi için en etkili strateji, limit emirlerinin tutarlı kullanımınıdır. Alım veya satım yapmaya istekli olduğunuz belirli bir fiyat belirleyerek piyasa yapıcı olursunuz. Bu, sizi daha düşük maker ücret katmanına uygun hale getirir.

Limit emirleri yürütmeyi garanti etmez (çünkü piyasa fiyatı limitinize ulaşmalıdır), ancak spread'i ve daha yüksek taker ücretini ödemenizi önler. Acil olmayan işlemler için sabır, tüccarın spread'i ödemek yerine yakalamasını sağlar. Yüzlerce işlemde, taker olarak %0.5 ödemek ile maker olarak %0.1 ödemek arasındaki fark, önemli tasarruflara bileşik olarak dönüşür.

Ücret Katmanları İçin Optimizasyon

Hacim katmanının eşiğindeki tüccarlar aktivite seviyelerini dikkate almalıdır. Bir tüccar daha düşük ücret katmanını açmaya yakınsa, hacmi artırmak için birkaç düşük riskli, başa baş işlem yapmak matematiksel olarak faydalı olabilir. Ancak, bu "wash trading" ihlallerinden kaçınmak ve potansiyel tasarrufları aşan maliyetler yaratmamak için dikkatle yapılmalıdır.

Ayrıca, ticaret etkinliğini tek bir platformda birleştirmek bu katmanlara daha hızlı ulaşmaya yardımcı olabilir. Hacmi beş farklı borsaya yaymak ve hepsinde en yüksek temel oranı ödemek yerine, hacmi birincil bir borsada yoğunlaştırmak tüccarın ücret merdivenini daha hızlı tırmanmasını sağlar.

İadeler ve Yönlendirme Programları

Birçok borsa, kullanıcıların davet ettikleri kişilerin ödediği işlem ücretlerinin bir yüzdesini aldığı yönlendirme programları sunar. Bazı programlar davet edilene de geri ödeme yaparak ücret oranını etkin bir şekilde kalıcı olarak düşürür. İade bağlantısı üzerinden kaydolmak veya yönlendirme kodu kullanmak, ömür boyu ücret indirimlerine yol açabilecek basit, tek seferlik bir eylemdir.

Ayrıca, yüksek hacimli tüccarlar negatif maker ücretlerine sahip borsaları aramalıdır. Bu kurulumlarda borsa, her yürütülen emir için maker'a iade öder. Bu, ticaret maliyetini bir gelir akışına dönüştürür, ancak genellikle piyasa yapımıyla ilişkili envanter riskini yönetmek için sofistike algoritmik stratejiler gerektirir.

Güvenlik vs. Maliyet: Dengeyi Bulma

Düşük ücretlerin peşinde koşarken yaygın bir tuzak, güvenliği ihmal etmektir. En ucuz borsa her zaman en iyi seçim değildir eğer güvenlik ihlalleri veya iflas uygulamaları geçmişi varsa. İşlem ücretlerinde %0.1 tasarruf etmek, bir hack'te tüm anaparanın kaybedilmesi durumunda anlamsızdır.

Altyapı Maliyeti

Derin soğuk depolama, çoklu imza cüzdanları ve düzenleyici uyumluluk gibi sağlam güvenlik önlemleri para maliyetlidir. İtibarlı borsalar bu altyapıya büyük yatırım yapar. Sonuç olarak, ücretleri köşeleri kesen belirsiz, düzenlenmemiş platformlara göre biraz daha yüksek olabilir.

Tüccarlar, üst düzey borsalardaki biraz daha yüksek ücretleri sigorta primi olarak görmelidir. Halka açık işlem gören veya katı finansal otoriteler (NYDFS gibi) tarafından düzenlenen platformlar, işlem maliyetlerinde marjinal bir artışı haklı çıkaran bir güvenlik seviyesi sunar.

Sigorta Fonları ve Safu

Bazı borsalar, bir ihlal durumunda kullanıcıları telafi etmek için acil sigorta fonları bulundurur. Bu fonlar genellikle işlem ücretlerinin bir kısmıyla biriktirilir. Bu, ücretlerin dip yapmasını engellese de bir koruma katmanı ekler. Maliyetleri değerlendirirken platformun herhangi bir böyle garanti sunup sunmadığını göz önünde bulundurun. Güvenlik ağına katkıda bulunan biraz daha yüksek bir ücret, genellikle sermayenin akıllıca bir tahsisidir.

Düzenleyici Uyum ve Maliyet Etkileri

Düzenleyici ortam, borsa ücret yapılarını doğrudan etkiler. Müşterini Tanı (KYC) ve Kara Para Aklamayı Önleme (AML) yasalarına uyum, idari yük gerektirir. Borsalar uyum ekipleri ve doğrulama yazılımı kullanmak zorundadır.

KYC ve Ücret Yapıları

Zorunlu KYC'ye sahip düzenlenmiş borsalar genellikle istikrarlı bankacılık ortaklıklarına sahiptir. Bu, onlara ücretsiz banka transferleri gibi daha ucuz fiat giriş kanalları sunmalarını sağlar. Buna karşılık, KYC'yi atlayan "anonim" borsalar genellikle geleneksel bankacılık altyapılarına erişimden yoksundur. Yüksek ücretler talep eden üçüncü taraf ödeme işlemcilerine bel bağlayabilirler veya kullanıcıların kriptoyu başka bir yerde yükleyip transfer etmelerini gerektirebilirler.

Bu nedenle, anonim borsalar gizlilik sunsa da, fiat para hareketindeki sürtünme nedeniyle işletme toplam maliyetini istemeden artırabilirler. Tüccarlar, gizliliğin değerini para yatırma ve çekme kısıtlamalarının somut maliyetlerine karşı tartmalıdır.

İnce Yazıdaki Gizli Ücretler

Reklam edilen işlem oranlarının ötesinde, borsalar dikkatsiz kullanıcıları şaşırtabilecek ek ücretler alabilir. Kapsamlı bir maliyet optimizasyon stratejisi, bu potansiyel sızıntıları tespit etmek için ince yazıyı okumayı gerektirir.

Etkinliksizlik ve Hesap Ücretleri

Bazı platformlar, bir hesabın belirli bir süre pasif kalması durumunda etkinliksizlik ücreti alır. Bu, özel kripto borsalarından ziyade aracı kurum tarzı hesaplarda daha yaygındır, ancak "set and forget" yapan uzun vadeli tutucular için bir risktir. Kullanıcılar, yalnızca varlık tutmanın aylık bakım maliyeti getirmediğinden emin olmalıdır.

Dönüşüm ve FX Ücretleri

Farklı itibari para birimlerini içeren işlem çiftlerinde (örneğin, EUR banka hesabı ile USD çifti ticareti) işlem yapılırken, yabancı döviz (FX) dönüşüm ücretleri uygulanır. Bunlar genellikle banka veya platform tarafından sağlanan döviz kurunda gizlenmiştir. Çoklu para birimli bir banka hesabı kullanmak veya bankacılık yönteminizin ana para biriminde işlem yapmak bu gereksiz masraflardan kaçınır.

Benzer şekilde, birçok borsadaki "convert" özellikleri —bir coini diğerine dönüştüren basit arayüzler— genellikle geniş spread'li piyasa emirleri olarak işlev görür. Aynı takası limit emri ile yürütmek için "Pro" veya "Advanced" işlem arayüzünü kullanmak dönüşüm spread'inden kaçınır.

Sonuç

Maliyet odaklı ticaret, sadece en düşük başlık oranına sahip borsayı bulmakla sınırlı olmayan bir disiplindir. Bir işlemin tüm yaşam döngüsünü yönetmek için bütüncül bir yaklaşım içerir. Fiat para yatırıldığından dijital varlıkların nihai çekilmesine kadar, ücretler net getiriler üzerinde sürekli bir baskı uygular. Yapıcı-alıcı modellerinin mekanizmasını anlayarak, işlemciler likidite sağlayarak ve yürütme maliyetlerini azaltarak kendilerini konumlandırabilir.

Doğru platformu seçmek, ücret tarifelerini güvenlik, likidite ve işlevsel ihtiyaçlarla dengelemeyi gerektirir. Yüksek hacimli işlemciler kademeli merkezi borsalardan veya iade programlarından en çok yararlanır, gizliliğe odaklı bireyler ise P2P piyasalarının primlerini yönetebilir. Merkeziyetsiz borsalar kendi kendine saklama sunar ancak gaz ücretleri ve kayma konusunda dikkat gerektirir. Sonuçta, hedef her adımda sürtünmeyi en aza indirerek maksimum miktarda değeri korumaktır.

En kârlı işlemci, sadece piyasayı en iyi tahmin eden değil, kazandığının en fazlasını elinde tutan kişidir.