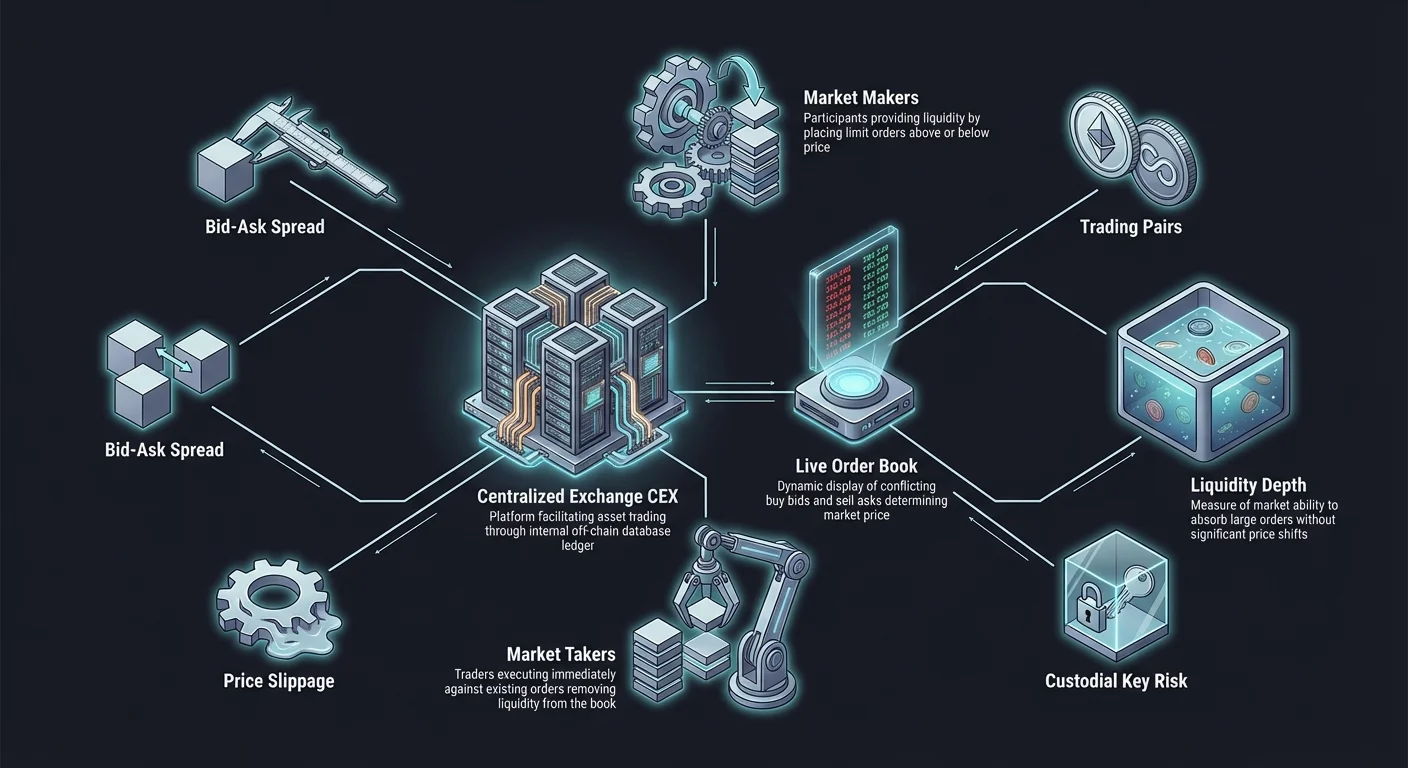

Dijital varlık piyasaları, katılımcılar arasında değer değişimini kolaylaştıran altyapıya dayanır. En yaygın işlem platformlarının merkezinde Merkezi Borsa, genellikle CEX olarak kısaltılır, yer alır. Bu platformlar, geleneksel borsa veya bankalar gibi aracı olarak işlev görür ve alıcıları ile satıcıları kontrollü bir ortamda bir araya getirir. Bu pazar yerlerini etkili bir şekilde gezinmek için bir tüccarın, fiyat keşfi ve işlem yürütmeyi sağlayan temel mekanizmaları anlaması gerekir.

Merkezi bir borsayı güçlendiren temel motor emir defteridir. Bu dijital defter, piyasa katılımcılarının ilgi alanlarını gerçek zamanlı olarak kaydeder ve kullanıcıların belirli bir varlığı almak veya satmak istedikleri fiyatları gösterir. Otomatik piyasa yapıcı algoritmaları kullanabilecek merkeziyetsiz alternatiflerin aksine, bir CEX talebi arz ile eşleştirmek için bu emir listesine dayanır.

Bu bileşenlerin nasıl etkileşime girdiğini anlamak, tüm işlem stratejileri için temel oluşturur. Varlıkları uzun vadeli tutmayı mı yoksa sık gün içi işlem yapmayı mı amaçladığına bakılmaksızın, bir emir defterini okumak ve işlem çiftlerini yorumlama yeteneği esastır. Bu, piyasa duyarlılığını, mevcut likidite derinliğini ve bir pozisyona girme veya çıkma ile ilişkili potansiyel maliyetleri ortaya koyar.

Merkezi Aracının Rolü

Merkezi bir borsa, iki tüccar arasında güvenilir bir üçüncü taraf olarak işler. Bir kullanıcı hesap oluşturduğunda, genellikle fonlarını borsanın kontrol ettiği bir cüzdana yatırır. Bu model, saklama hizmeti olarak bilinir. Borsa, dijital varlıkların özel anahtarlarını tutar ve etkili bir şekilde kripto paralar için bir banka gibi davranır. Bu merkeziyetçilik, işlemlerin blockchain üzerinde değil borsanın iç veritabanında gerçekleşmesi nedeniyle son derece hızlı işlem hızları sağlar.

Bu sistemde borsa, güvenlik, işlem eşleştirme ve bakiye güncellemelerinden sorumludur. İşlemler zincir dışı gerçekleştiği için kullanıcılar, blok onaylarını beklemek zorunda kalmaz veya her bireysel işlem için ağ gaz ücretleri ödemez. Bunun yerine, emirlerini eşleştirmek için platforma işlem ücretleri öderler. Bu verimlilik, CEX'leri kripto alanına yeni giren yatırımcılar için birincil kapı haline getirir.

Bu kolaylık karşılığında, işletmeciye güvenme zorunluluğu vardır. Kullanıcılar, fonlarının çalınmasına veya kötü yönetilmesine karşı borsanın güvenlik önlemlerine güvenir. Ayrıca, bu varlıklar iş olduğu için faaliyet gösterdikleri yargı bölgelerinde düzenlemelere tabidir. Bu, genellikle fiat para yatırmadan veya önemli miktarda kripto çekmeden önce Müşterini Tanı (KYC) olarak bilinen kimlik doğrulama süreçlerini gerektirir.

Emir Defterini Parçalara Ayırma

Emir defteri, belirli bir varlık için alım ve satım emirlerinin dinamik, gerçek zamanlı listesidir. Genellikle iki ayrı bölüme ayrılır. Üst yarım genellikle "teklifler" veya satım emirlerini gösterir ve sıklıkla kırmızı renkte olur. Bunlar, mevcut sahiplerin varlıklarından belirli fiyatlara vazgeçmeye hazır oldukları fiyatları temsil eder. Bu bölümdeki fiyatlar yükselir ve en düşük teklif fiyatı ortaya en yakın oturur.

Emir defterinin alt yarısı "talep" veya alım emirlerini gösterir, genellikle yeşil renkte olur. Bunlar, diğer kullanıcıların varlığı edinmek için ödemeye hazır oldukları fiyatları temsil eder. Bu fiyatlar azalan sırada düzenlenir ve en yüksek talep ortaya en yakın üstte oturur. Bu iki taraf arasındaki etkileşim, varlığın mevcut piyasa fiyatını belirler.

En yüksek talep ile en düşük teklif arasında "spread" olarak bilinen bir boşluk vardır. Bu spread, bir alıcının ödemek istediği fiyat ile bir satıcının almak istediği fiyat arasındaki farkı temsil eder. Birçok katılımcının olduğu yüksek likiditeli piyasalarda bu spread genellikle çok küçüktür, bazen bir sentin onda biridir. Daha az katılımcı veya düşük aktivite olan piyasalarda spread önemli olabilir ve anında bir işlem yapmanın daha yüksek maliyetini temsil eder.

Piyasa Yapıcılar ve Piyasa Alıcılar

Emir defteri ekosistemi, iki farklı katılımcı türüyle doludur: yapıcılar ve alıcılar. Bu ayrımı anlamak hayati öneme sahiptir çünkü genellikle bir tüccarın ödeyeceği ücretleri belirler.

Piyasa Yapıcılar

Yapıcılar, emir defterini limit emirlerle dolduran tüccarlardır. Mevcut fiyatın altında alım emirleri veya mevcut fiyatın üstünde satım emirleri yerleştirirler. Bunu yaparak likidite sağlayarak "piyasa yaparlar". Anında yürütme aramazlar, ancak fiyatın kendilerine gelmesini beklemeye razıdırlar. Emir defterine derinlik kattıkları ve başkalarının işlem yapmasını kolaylaştırdıkları için borsalar genellikle yapıcıları daha düşük işlem ücretleri veya hatta iadelerle teşvik eder.

Piyasa Alıcılar

Alıcılar, emir defterinde listelenen mevcut fiyatları kabul eden katılımcılardır. Yapıcılar tarafından sağlanan likiditeyi "alırlar". Bir tüccar Bitcoin'i hemen almak isterse, kitapta mevcut en düşük satış fiyatını (teklif) kabul eder. Bu, kitaptan bir emri kaldırır. Alıcılar likiditeyi kaldırdığı ve anında hizmet gerektirdiği için genellikle yapıcılara göre daha yüksek ücretler öderler.

| Rol | Eylem | Likidite Etkisi | Tipik Ücret Yapısı |

|---|---|---|---|

| Yapıcı | Limit Emir Yerleştirir | Likidite Ekler | Düşük Ücretler / İadeler |

| Alıcı | Piyasa Emri Yerleştirir | Likidite Kaldırır | Yüksek Ücretler |

İşlem Emir Türleri

Emir defteriyle etkileşim kurmak için tüccarlar, strateji ve aciliyetlerine uygun belirli emir türlerini kullanır. En temel iki tür piyasa emirleri ve limit emirleri.

Piyasa Emirleri

Bir piyasa emri, bir varlığı mevcut en iyi fiyattan hemen almak veya satmak için bir komuttur. Fiyat kesinliğinden ziyade hızı önceler. Bir kullanıcı piyasa alım emri verdiğinde, eşleştirme motoru anında onu kitapta en düşük mevcut satım emri (teklif) ile eşleştirir. Alım emri büyükse, ilk satım emrini tüketip bir sonrakine, daha pahalı olana geçebilir. Bu, işlemin anında gerçekleşmesini sağlar, ancak ödenen nihai ortalama fiyat son işlem fiyatından daha yüksek olabilir.

Limit Emirleri

Bir limit emri, bir tüccarın almak veya satmak istedikleri belirli bir fiyat belirlemesine izin verir. Alım limit emri için tüccar ödeyecekleri maksimum fiyatı belirtir. Satım limit emri için kabul edecekleri minimum fiyatı belirtir. Bu emirler, piyasa fiyatı belirtilen limit ile eşleşmedikçe anında yürütülmez. Bunun yerine emir defterine yerleştirilir ve piyasa derinliğine katkıda bulunur. Bu emir türü fiyatı garanti eder ancak yürütmeyi garanti etmez. Piyasa limit fiyatına hiç ulaşmazsa işlem gerçekleşmez.

İşlem Çiftlerini Anlama

Kripto para borsaları dünyasında varlıklar asla izole olarak işlem görmez. Her zaman çiftler halinde işlem görürler. Bir işlem çifti, hangi varlıkların birbirleri ile değiştirildiğini belirtir. Yapı, döviz piyasalarına benzerdir. İlk listelenen varlık "taban" para birimidir ve ikincisi "kotasyon" para birimidir.

Örneğin, BTC/USDT çiftinde Bitcoin (BTC) taban para birimidir ve Tether (USDT) kotasyon para birimidir. Borsada gösterilen fiyat, taban para biriminin bir birimini satın almak için gereken kotasyon para birimi miktarını temsil eder. BTC/USDT fiyatı 50.000 ise bu, bir Bitcoin'in 50.000 Tether ettiğini anlamına gelir.

Fiat ve Stabilcoin Çiftleri

En yaygın çiftler, volatil bir kripto paranın stabil bir varlığa karşı işlem gördüğü çiftlerdir. Bu, tüccarların holdinglerinin fiat değerini kolayca takip etmelerini sağlar. ETH/USD veya BTC/USDT gibi çiftler, piyasa için birincil giriş ve çıkış noktaları oldukları için yüksek likiditeye sahiptir. Tüccarlar, volatil pozisyonlara girip çıkmak ve etkili bir şekilde "nakde çevirmek" için bu çiftleri kullanır, kripto ekosistemini terk etmeden.

Kripto Çapraz Çiftleri

Borsalar ayrıca bir volatil varlığın bir diğeriyle doğrudan işlem gördüğü çiftler de sunar, örneğin ETH/BTC. Bu örnekte Ethereum, dolar yerine Bitcoin cinsinden fiyatlanır. Bunlara çapraz çiftler denir. Tüccarlar, bir kripto paranın diğerine göre göreceli gücüne spekülasyon yapmak için bunları kullanır. Bir tüccar Ethereum'un Bitcoin'i geçeceğine inanıyorsa ETH/BTC çiftini alır. Bu, portföy ayarlamalarını fiat para birimi veya stabilcoinlere dönüştürme ihtiyacı olmadan yapmayı sağlar.

Likidite Kavramı

Likidite, bir varlığın fiyatını etkilemeden başka bir varlığa dönüştürülme kolaylığını ölçer. Emir defteri bağlamında likidite, çeşitli fiyat seviyelerindeki bekleyen emir hacmini ifade eder. "Kalın" veya "derin" bir emir defteri, mevcut piyasa fiyatına yakın önemli miktarda alım ve satım emrine sahiptir.

Finansal Likidite

Bu yön, nakit veya nakit benzerleriyle bir pozisyona girme veya çıkma kolaylığını ifade eder. Bitcoin ve Ethereum gibi büyük varlıklar, büyük merkezi borsalarda genellikle yüksek finansal likiditeye sahiptir. Bu, bir tüccarın önemli miktarda Bitcoin satıp ABD Doları (veya stabilcoin) hemen alabileceği anlamına gelir. Tersine, daha küçük, az bilinen tokenler bu finansal likiditeden yoksun olabilir ve büyük miktarlar satmak için alıcıların ortaya çıkmasını günlerce beklemek gerekebilir.

Piyasa Likiditesi

Piyasa likiditesi, piyasanın büyük emirleri önemli fiyat kaymaları olmadan emebilme yeteneğini özel olarak ilgilendirir. Likiditeli bir piyasada büyük bir alım emri, talebi karşılayacak yeterli satıcı olduğu için fiyatı önemli ölçüde yükseltmez. Likiditesiz bir piyasada nispeten küçük bir alım emri mevcut fiyattaki tüm satıcıları temizleyebilir ve alıcının siparişin kalan kısmını doldurmak için çok daha yüksek fiyatlar ödemesine neden olur. Bu olgu, fiyat etkisi veya kayma olarak bilinir.

Kayma ve Fiyat Etkisi

Kayma, bir işlemin beklenenden farklı bir fiyatta sonuçlanmasıdır. Bu terim genellikle merkeziyetsiz borsalarla ilişkilendirilse de merkezi emir defterlerinde de eşit derecede geçerlidir. Düşük likiditeli bir çifti büyük bir piyasa emri verdiğinde bir tüccar, küçük bir havuzda "balina" gibi davranır.

Emir defteri incese, yani mevcut fiyatta az emir varsa, eşleştirme motoru talebi karşılamak için kitaba daha derine iner. Bir alıcı için bu, önce en ucuz coinleri, sonra bir sonrakini satın almak anlamına gelir, ta ki emir dolana kadar. Ödenen ortalama fiyat ekranda gösterilen ilk piyasa fiyatından daha yüksek olur.

Tüccarlar, düşük işlem hacimli çiftlerde işlem yaparken likidite konusunda dikkatli olmalıdır. Görüntülenen fiyat çekici görünebilir, ancak emir defterinin derinliği o belirli fiyat noktasında büyük bir ticareti desteklemeyebilir. İleri düzey tüccarlar, fiyatın belirli bir yüzde kadar hareket ettirmek için ne kadar sermaye gerektiğine dair emir defterinin görsel temsili olan derinlik grafiğini analiz eder.

Piyasa Duyarlılığını Okuma

Emir defteri sadece ticaret mekanizması değil, piyasa psikolojisine bir penceredir. Alım ve satım emirlerinin yoğunluğunu gözlemleyerek tüccarlar destek ve direnç seviyelerini çıkarabilir. "Alım duvarı", belirli bir fiyat seviyesinde büyük bir alım emri yoğunluğudur. Bu, birçok tüccarın varlığın o fiyatta değersiz olduğuna inandığını ve fiyatın daha fazla düşmesini önleyecek şekilde almaya hazır olduklarını gösterir.

Tersine, "satım duvarı" daha yüksek bir fiyat seviyesinde büyük bir satım emri birikimidir. Bu, birçok sahibin o noktada kar almayı planladığını ve fiyatın aşmakta zorlanacağı bir engel oluşturduğunu gösterir. Bu duvarlar organik olabilir, gerçek piyasa konsensüsünü temsil eder veya algıyı manipüle etmek için büyük varlıklar tarafından yapay olarak yerleştirilmiş olabilir.

Ancak emir defterleri aldatıcı olabilir. Emirler yürütülmeden hemen önce iptal edilebilir. Büyük bir alım duvarı fiyat ona ulaşmadan saniyeler önce kaybolabilir, bu uygulamaya bazen "spoofing" denir. Bu nedenle emir defteri değerli veri sunsa da niyetleri temsil eder, garanti değil. Tüccarların piyasa hareket ettiğinde yapacaklarını söylediklerini gösterir, gerçekte yaptıkları farklı olabilir.

Hacmin Önemi

İşlem hacmi, emir defteri içindeki fiyat hareketinin geçerliliğinin kritik bir göstergesidir. Hacim, belirli bir dönemde, genellikle 24 saatte değiştirilen toplam varlık miktarını temsil eder. Yüksek hacim güçlü ilgi ve katılımı gösterir. Fiyatlar yüksek hacimde yükseliyorsa, trendin inançlı olduğunu ve birçok katılımcı tarafından desteklendiğini gösterir.

Fiyat hareketi sırasında düşük hacim zayıflığı işaret edebilir. Bir varlığın fiyatı yükselir ancak çok az işlem gerçekleşmişse, hareketin sürdürülemez olabileceğini veya likiditesiz bir piyasada tek bir büyük emrin sonucu olabileceğini gösterir. Merkezi borsalar her işlem çifti için hacim verilerini belirgin şekilde gösterir ve kullanıcıların aktif, sağlıklı piyasalar ile durgun, riskli olanları ayırt etmelerine yardımcı olur.

Hacim ayrıca likidite ile doğrudan ilişkilidir. Genellikle daha yüksek hacimli çiftler daha dar spreadlere ve daha derin emir defterlerine sahiptir. Bu ilişki, aktif piyasaların yüksek cirodan, küçük spreadlerle bile kar elde edebilen daha fazla piyasa yapıcıyı çekmesi nedeniyle vardır. Yeni başlayanlar için yüksek hacimli çiftlere sadık kalmak, aşırı kaymadan kaçınarak pozisyonlara verimli girip çıkmayı sağlamak için yaygın bir stratejidir.

Saklama Riskleri ve Güvenlik

Merkezi borsalar kullanıcı dostu arayüzler ve yüksek likidite sunsa da saklama riski getirir. Fonlar borsa hesabına yatırıldığında kullanıcı esasen bu varlıkların sahipliğini borsanın cüzdanına devreder. Kullanıcı ekrandaki bakiye ile varlıklara bir hakka sahiptir, ancak özel anahtarları kontrol etmez.

Bu yapı, merkezi borsaları hackerlar için başlıca hedef yapar. Borsanın güvenliği ihlal edilirse kullanıcı fonları çalınabilir. Tarihsel olarak borsaların iflas ettiği veya kullanıcı mevduatlarını kötü yönettiği durumlar olmuştur. Bu gerçek, kripto para topluluğunda "anahtarların senin değilse coinler de senin değil" ifadesini popülerleştirmiştir.

Bu riski azaltmak için saygın borsalar kapsamlı güvenlik önlemleri uygular. Bunlar, fonların çoğunun hava boşluklu cihazlarda çevrimdışı tutulduğu soğuk depolama ve kullanıcı hesapları için iki faktörlü kimlik doğrulama (2FA) içerir. Kullanıcılara bireysel hesaplarını korumak için güçlü, benzersiz şifreler kullanmaları ve 2FA etkinleştirmeleri tavsiye edilir. Ayrıca, sadece aktif olarak işlem için kullanılan fonları borsada tutmak ve uzun vadeli holdingleri kendi kendine saklama cüzdanına taşımak en iyi uygulamadır.

Düzenleyici Uyum ve Erişim

Merkezi borsalar geleneksel finansal dünya (fiat) ile kripto ekonomisi arasındaki birincil köprü görevi görür. Ulusal para birimleri ile uğraştıkları ve para iletimi sağladıkları için katı düzenlemelere tabidirler. Bu nedenle çoğu büyük CEX Kimlik Doğrulaması gerektirir.

Bu süreç genellikle pasaport veya ehliyet gibi hükümet tarafından verilen kimlik ve bazen adres kanıtı sunmayı içerir. Bu uyum, kara para aklamayı ve yasa dışı finansmanı önlemek için tasarlanmıştır. Bazı gizlilik odaklı kullanıcılar bunu bir dezavantaj olarak görse de, düzenlenmemiş ortamlarda olmayan meşruiyet ve yasal başvuru katmanı sağlar.

Bir borsanın düzenleyici durumu ayrıca kimin kullanabileceğini belirler. Bazı platformlar yerel yasalar nedeniyle belirli ülkelerde veya eyaletlerde kısıtlanmıştır. Tüccarlar hesaplarının dondurulma veya kısıtlama riskini önlemek için yargı bölgelerinde yasal olarak faaliyet gösteren bir platform kullandıklarından emin olmalıdır.

Sonuç

Merkezi borsalar, verimli fiyat keşfi için gerekli likidite ve altyapıyı sunarak kripto para piyasasının temel taşı olmaya devam etmektedir. Emir defteri mekanizması aracılığıyla, bu platformlar küresel arz ve talep kaosunu düzenli bir veri akışına dönüştürür. Teklifler (bids), arzlar (asks), yapıcılar (makers) ve alıcılar (takers) arasındaki etkileşimi anlayarak, yatırımcılar piyasada daha fazla güven ve hassasiyetle hareket edebilirler.

Ticaret çiftleri kavramı, dijital varlık ortamını daha da düzenleyerek, fiat para birimleri ve kripto para birimleri arasında veya doğrudan farklı dijital varlıklar arasında sorunsuz geçişlere olanak tanır. CEX'lerin kolaylığı ve hızı yadsınamaz olsa da, saklama risklerini ve güvenliğin önemini anlama sorumluluğuyla birlikte gelirler. Nihayetinde, emir defteri kolektif piyasa duyarlılığının bir yansıması olan bir araçtır ve yorumlamasında ustalaşmak, dijital ekonomideki her katılımcı için temel bir beceridir.

Başarılı ticaret, sermayeyi riske atmadan önce piyasanın mekaniğini anlamakla başlar.