Svet finansija prolazi kroz fundamentalnu transformaciju, vođenu transparentnošću i decentralizovanom prirodom blockchain tehnologije. Tokom desetljeća, pristup globalnim tržištima—bilo akcije u Tokiju, zlatni futuresi u Londonu ili valute u Njujorku—zahtevao je specijalizovane račune, centralne brokere i poštovanje strogih radnih sati trgovanja.

Sintetički aktiv i potpuno menjaju ovu paradigmu.

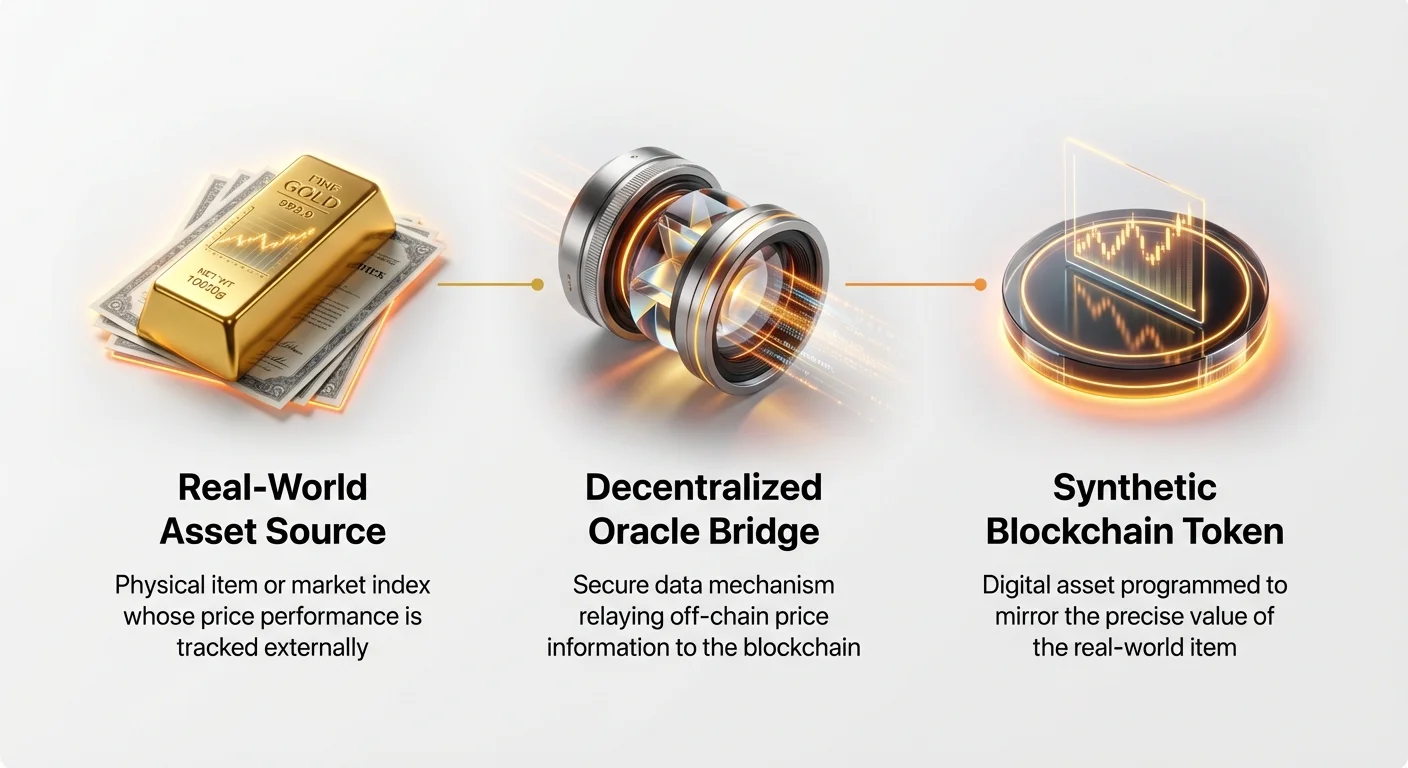

Sintetički aktiv je u suštini blockchain-based token dizajniran da prati ili ogleda vrednost fizičkog, realnog svetskog aktiva (RWA). Zamislite ga kao kripto proxy za nešto što ne možete fizički staviti na blockchain, kao što je deo akcije Tesla, unca srebra ili devizni kurs između evra i američkog dolara. Ovi aktiv i su izgrađeni koristeći kompleksne ali visoko robusne Decentralized Finance (DeFi) mehanizme, omogućavajući korisnicima 24/7 pristup tradicionalnoj izloženosti tržištu bez ikad napuštanja kripto ekosistema.

Ovaj vodič pruža sveobuhvatno, početnički prijateljsko istraživanje ključnih mehanika koje pokreću sintetičke aktiv e, fokusirajući se na to kako ovi sistemi održavaju svoju vrednost, upravljaju rizikom i na kraju moste razliku između tradicionalnih finansija (TradFi) i decentralizovane budućnosti.

Dekodiranje sintetičkih aktiva: Blockchain ogledalo

Da biste razumeli sintetičke aktiv e, prvo pomogne razumevanje šta oni nisu. Kada kupite tokenizovan deo Apple akcije (često označen kao sAAPL), ne posedujete legalno frakcionalni deo Apple Inc., niti imate pravo na pravo glasa ili dividende. Umesto toga, posedujete blockchain token čiju vrednost je programirano da se kreće identično stvarnoj ceni Apple akcije na Nasdaq-u.

Sintetički aktiv i su čisto finansijski derivati. Postoje da pruže izloženost ceni. Izvode svoju vrednost iz performansi osnovnog realnog svetskog aktiva (RWA), ali su potpuno kolateralizovani i upravljani pametnim ugovorima na decentralizovanoj mreži.

Definicija i svrha sintetičkih aktiva

Primarna svrha sintetičkih aktiva je pristupačnost i interoperabilnost. Oni otključavaju tradicionalno zatvorena tržišta za kripto korisnike širom sveta, nudeći otpor cenzuri i uklanjajući geografske barijere.

Sintetički aktiv i su kategorisani prema onome što ogledaju:

- Tokenizovane akcije (Equities): Praćenje cene pojedinačnih akcija (npr. Google, Amazon) ili indeksa (npr. S&P 500).

- Tokenizovani komoditeti: Praćenje cene fizičkih roba (npr. zlato, nafta, srebro).

- Tokenizovane valute (FX terminski ugovori): Praćenje deviznih kurseva između fiat valuta (npr. sEUR/sUSD).

Ključno je da, pošto ovi tokeni žive na javnom blockchain-u, mogu se trgovati, koristiti sa polugom i koristiti kao kolateral u drugim DeFi protokolima—funkcionalnost koju tradicionalni derivati obično nemaju.

Kako se sintetici razlikuju od tradicionalnih derivata

Iako i sintetički aktiv i i tradicionalni derivati (kao futures ugovori ili Contracts for Difference, ili CFD-ovi) omogućavaju spekulacije na kretanjima cena, njihove osnovne strukture su fundamentalno različite, posebno u pogledu upravljanja rizikom i čuvanja:

| Karakteristika | Sintetički aktiv i (DeFi) | Tradicionalni derivati (TradFi) |

|---|---|---|

| Izdavač/Kontrapart | Pametni ugovori i bazen duga | Centralizovana banka, broker ili berza |

| Naselje/Čuvanje | Decentralizovano, na lancu | Centralizovana klirinška kuća |

| Radno vreme trgovanja | 24/7/365 | Vezano za specifične sate tržišta |

| Kolateral | Preterano kolateralizovani kripto aktiv i (npr. ETH, nativni token) | Keš marža ili osnovna hartija od vrednosti |

| Transparentnost | Visoka (Svi dugovi i kolateral su javni na lancu) | Niska (Knjige brokera su privatne) |

Za početnike, ključni zaključak je sledeći: Tradicionalni derivati se oslanjaju na poverenje u instituciju; sintetički aktiv i se oslanjaju na poverenje u auditovani, open-source kod i proverljivi kolateral.

Kako orakli cenovno određuju sintetičke aktiv e

Najkritičniji izazov u kreiranju sintetičkih aktiva je osiguravanje da cena tokena tačno odražava realni svetski aktiv koji prati. Blockchain-ovi su nativno zatvoreni sistemi; oni ne mogu "da pogledaju" trenutnu cenu zlata ili devizni kurs američkog dolara. Ovde orakli ulaze u igru.

Orakli su esencijalni middleware—decentralizovani podaci koji bezbedno dohvate off-chain informacije i proslede ih pametnim ugovorima koji upravljaju sintetičkim aktivima. Ako orakl padne ili pruži loše podatke, peg sintetičkog aktiva (njegova veza sa realnom cenom) može se trenutno prekinuti, dovodeći do katastrofalnih gubitaka.

Kritična funkcija orakla u cenovnom određivanju

Pametni ugovor koji kontroliše sintetički aktiv treba konstantan tok pouzdanih podataka. Na primer, ako držite sXAU (sintetičko zlato), pametni ugovor treba da zna tačnu, do-sekunde cenu fizičkog zlata da bi odredio vrednost tokena.

Orakli obavljaju ovu vitalnu funkciju mosta podataka. Oni konstantno nadgledaju tradicionalne berze (kao NYSE, COMEX ili FOREX berze) i paketiraju te podatke u format upotrebljiv za blockchain. Ovi podaci se zatim koriste na dva primarna načina:

- Podešavanje početne cene kovanja: Definiše koliko kolaterala je potrebno za kreiranje nove jedinice sintetičkog aktiva.

- Pokretanje likvidacije: Nadgleda vrednost kolaterala u odnosu na vrednost kovanog aktiva da bi osigurao da sistem ostane bezbedan (detaljnije u sledećoj sekciji).

Važnost decentralizovanih podaci

Oslanjanje na jedan izvor podataka je neverovatno rizično. Ako jedna entitet pruži manipulisan ili netačan feed cena, ceo sistem izgrađen na njemu postaje kompromitovan. Zato vodeće platforme sintetičkih aktiva koriste decentralizovane oracle mreže (kao Chainlink ili custom rešenja).

Decentralizovane oracle mreže rade kroz konsenzus:

- Više čvorova: Mnogi nezavisni pružaoci podataka (čvorovi) prikupljaju iste podatke o cenama iz različitih premium agregatora podataka.

- Agregacija: Mreža prosekava ili ponderiše ove višestruke podatke.

- Konsenzus: Samo kada većina čvorova složi se oko specifične cene, ta cena se podnosi blockchain-u.

Ova decentralizovana agregacija čini podatke o cenama mnogo robusnijim, teškim za manipulaciju i tačnim, osiguravajući da sintetički aktiv pouzdano prati svoju osnovnu vrednost.

Rešavanje latencije i kašnjenja u cenovnom određivanju

Tradicionalna tržišta menjaju cene trenutno, često mnogo puta po sekundi. Blockchain-ovi su međutim inherentno sporiji, ograničeni vremenom bloka (vreme potrebno za potvrdu transakcije, koje može trajati od sekundi do minuta). Ovo stvara izazov latencije poznat kao "oracle problem".

Sintetičke platforme upravljaju ovim kompromisom balansirajući frekvenciju ažuriranja sa troškovima. Svaki put kada orakl ažurira cenu na blockchain-u, mreža podnosi naknadu za transakciju (gas). Strategije za ublažavanje latencije uključuju:

- Pragovi odstupanja: Orakl ažurira cenu samo kada se realna cena pomeri za specifičan, unapred definisan procenat (npr. 0,5%). Ovo štedi na gas naknadama dok osigurava da cena ostane generalno tačna.

- Layer 2 rešenja: Implementacija sintetičkih aktiva na bržim, jeftinijim mrežama skaliranja (Layer 2) omogućava češća i trenutna ažuriranja cena, minimizirajući rizik od neslaganja cena između sintetičkog aktiva i realnog aktiva.

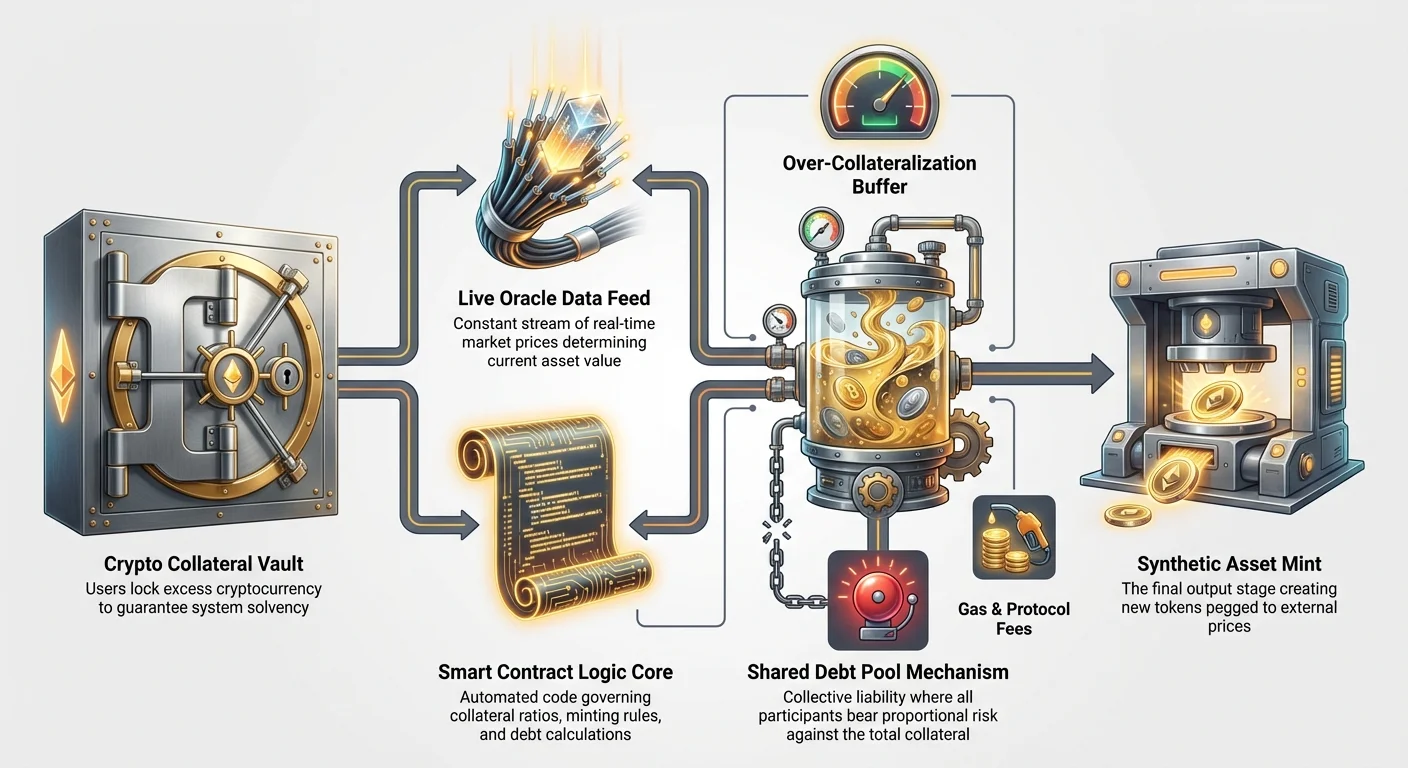

The Engine Room: Collateralization and Debt Pools

The core security mechanism underlying all decentralized synthetic assets is collateralization. Since there is no physical share or physical barrel of oil backing the synthetic token, the system must use crypto assets—typically highly liquid cryptocurrencies like Ethereum (ETH) or the platform's native token—as financial guarantees.

Why Collateral is Necessary (Over-Collateralization)

The process of creating a synthetic asset is often called "minting." To mint $100 worth of synthetic Apple stock (sAAPL), a user must lock up substantially more than $100 worth of crypto collateral. This practice is known as over-collateralization.

For example, a platform might require a Collateralization Ratio (CR) of 400%. This means to mint $100 of sAAPL, the user must lock up $400 worth of ETH.

Why such a high buffer?

- Volatility Buffer: The collateral (ETH) is itself volatile. If the price of ETH drops quickly, the system needs ample time to liquidate the collateral before the debt exceeds the locked value.

- System Solvency: The over-collateralization ensures the system always holds more value locked up than the total value of all synthetic tokens in circulation, guaranteeing that any token holder can eventually cash out.

If the value of the collateral falls below the required minimum CR (e.g., $150 in our example), the smart contract automatically triggers a liquidation, selling off a portion of the collateral to cover the debt and restore the system’s health.

The Role of the Shared Debt Pool

Unlike traditional derivatives, where one counterparty (the broker) directly guarantees the trade, synthetic DeFi platforms often utilize a Shared Debt Pool. This is the most conceptual, and perhaps most crucial, aspect of synthetic asset mechanics.

When a user mints a synthetic asset (e.g., sTSLA), they are effectively taking a financial position against the entire pool of collateral and, by extension, against everyone else who has minted a synthetic asset.

How the Debt Pool Works (Zero-Sum Game):

- Total Collateral Locked: This is the total value of all crypto deposited into the system (e.g., 10,000 ETH).

- Total Synthetic Value: This is the summed value of all synthetic tokens minted (e.g., $40 million in sAAPL, sGOLD, sEUR, etc.).

- The Debt Obligation: When User A mints sAAPL, they are taking on a proportional share of the system's total liability. If sAAPL goes up 10%, User A’s specific debt increases. If sGOLD goes down 10%, User B’s debt decreases.

The beauty of the debt pool is that it is a zero-sum system. If the value of all tokenized stocks goes up, the value of all tokenized commodities or currencies must, proportionally, go down in terms of their standing against the collateral pool. The collective risk is distributed among all minters, ensuring the system remains balanced and solvent.

Minting and Burning Mechanics

The supply of synthetic assets is dynamic and controlled by smart contracts responding to demand and collateral availability.

- Minting (Creation): A user deposits collateral and requests to create a specific synthetic asset (e.g., sEUR). The smart contract checks the CR and, if satisfactory, mints the sEUR token and adds the corresponding debt obligation to the user’s account within the debt pool.

- Burning (Destruction): To retrieve their locked collateral, the user must first "burn" the synthetic asset they hold (or an equal amount of debt if they bought the asset on the open market). Burning removes the asset from circulation and settles the user's outstanding debt against the pool. Once the debt is cleared, the collateral is unlocked and returned.

This constant minting and burning process is what keeps the synthetic supply elastic and the token's price pegged to the real-world asset.

Upravljanje rizikom sintetičkih aktiva za početnike

Iako sintetički aktiv i nude neverovatne mogućnosti za pristup tržištu i diversifikaciju, oni uvode jedinstvene rizike sa kojima tradicionalni investitori možda nisu upoznati. Ovi rizici se uglavnom vrte oko tehničkih mehanika i regulatorne nejasnoće.

Održavanje pega (Ključni finansijski rizik)

Najdirektniji finansijski rizik je događaj gubitka pega. Ovo se dešava kada cena sintetičkog tokena drastično odstupi od cene realnog svetskog aktiva koji prati.

Uzroci gubitka pega:

- Niska likvidnost: Ako nema dovoljno kupaca ili prodavaca za sintetički token, ili ako su arbitražne mogućnosti loše, tržišna cena može skrenuti od oracle cene.

- Neuspех orakla: Ako orakl koji pruža podatke o cenama padne, pruži zastarele podatke ili bude uspešno manipulisan, pametni ugovor se oslanja na loše informacije, uzrokujući prekid pega.

- Neravnoteža na tržištu: Ako postoji ekstremni, jednosmerni pritisak trgovanja (npr. svi istovremeno pokušavaju da prođu sOil zbog panike na tržištu), osnovni mehanizmi kolaterala mogu biti jako opterećeni, čineći arbitražu teškom.

Sintetičke platforme uvode podsticaje (npr. plaćanje viših naknada arbitražerima) da podstaknu eksterne trgovce da kupuju podpegirane tokene ili prodaju prepegirane tokene, time vraćajući cenu u sklad sa oracle feed-om.

Rizik likvidacije u prekolateralizaciji

Rizik likvidacije je inherentan u svakom sistemu sa polugom ili kolateralizovanom sistemu, ali dobija specifično značenje u kontekstu sintetičkih aktiva. Suočavate se sa rizikom likvidacije sa dva fronta:

- Volatilnost kolateralnog aktiva: Vaš kolateral (npr. ETH) može pretrpeti masivan pad cene. Čak i ako sintetički aktiv koji ste kovali (sAAPL) ostane stabilan, vrednost vašeg zaključanog garancijskog aktiva pada, spuštajući vaš CR ispod minimalnog praga i pokrećući likvidaciju.

- Fluktuacija cene sintetičkog aktiva: Ako ste kovali sTSLA i njegova cena naglo poraste, vaša ukupna obaveza duga prema bazenu brzo raste. Čak i ako vaš kolateral (ETH) ostane stabilan, dug može narasti toliko da vaš CR padne prenisko, primoravajući likvidaciju da vrati balans sistema.

Početnici moraju aktivno nadgledati svoj CR i depozirati više kolaterala (proces zvan "topping up" ili "rekolateralizacija") kad god kretanja tržišta približe minimalnom obaveznom odnosu.

Regulatorni i rizici pametnih ugovora

Izvan mehanika tržišta, postoje dva glavna нефинансијска rizika:

- Rizik pametnog ugovora: Sintetički aktiv i se potpuno oslanjaju na kompleksan, auditovan kod. Bag, ranjivost ili eksploit u kodu pametnog ugovora—čak i nenamerni—može dovesti do trajnog gubitka svih zaključanih kolaterala. Iako auditi minimiziraju ovaj rizik, ne eliminiraju ga potpuno.

- Regulatorni rizik: Pravni status tokenizovanih akcija ostaje nejasan u mnogim jurisdikcijama. Finansijski regulatori mogu klasifikovati tokenizovane hartije od vrednosti kao neregistrovane hartije, dovodeći do zatvaranja platforme, zamrzavanja ili naređenog raskotačavanja aktiva. Ovo je netehnički rizik koji se mora razmotriti prilikom korišćenja sinetika baziranih na tradicionalnim akcijama.

Praktične primene: Pristup tradicionalnim tržištima preko tokenizovanih derivata

Ključna vrednosna ponuda sintetičkih aktiva je pružanje besprekornog, bezgraničnog pristupa tržištima prethodno ograničenim geografijom ili strogim zahtevima brokeraža. Za kripto domaće, sintetici nude ključne alate za hedžiranje, diversifikaciju i arbitražu.

Tokenizovane akcije i indeksi

Tokenizovane akcije su možda najpopularnija primena sinetika, omogućavajući globalan pristup najvećim kompanijama na svetu.

Slučaj upotrebe: Diversifikacija portfolija Korisnik koji drži 100% svog bogatstva u volatilnim kriptovalutama (kao BTC ili altkoini) može koristiti sintetičku platformu da kovas sSPX (sintetički S&P 500 indeks). Ovo pruža trenutnu, on-chain izloženost tradicionalno stabilnom, diversifikovanom indeksu, omogućavajući korisniku hedžiranje protiv kripto volatilnosti bez prebacivanja sredstava u fiat ili otvaranja tradicionalnog brokerskog računa.

Tokenizovane akcije takođe omogućavaju frakcionarno vlasništvo, čineći mogućim za investitore da kupe male delove skuplih akcija (kao Amazon ili Berkshire Hathaway) koje bi bile preskupe na tradicionalnim tržištima.

Sintetički komoditeti i valute (FX)

Sintetički komoditeti i devizni kurs (FX) su jednako transformativni, omogućavajući 24/7 izloženost globalnim makroekonomskim trendovima.

Slučaj upotrebe: Hedžiranje inflacije Investitor zabrinut za fiat inflaciju može kovati sXAU (sintetičko zlato) koristeći svoje stablecoine kao kolateral. Ovo im omogućava da održe decentralizovanu poziciju u tradicionalnom hedžu protiv inflacije, zaobilazeći fizičke komplikacije, naknade za skladištenje i ograničene sate trgovanja povezane sa fizičkim zlatom ili zlatnim futures ugovorima.

Slično, tokenizovani FX pari (npr. sGBP/sUSD) omogućavaju trgovcima da spekulišu na kretanjima valuta, olakšavajući trgovanje sa polugom globalnim valutama direktno kroz DeFi liquidity poole.

Strategička implementacija za diversifikaciju

Sintetički aktiv i su moćni komponenti za izgradnju kompleksnih, diversifikovanih strategija potpuno na lancu:

- Long/Short strategije: Trgovac može koristiti tokene kao sTSLA da ide "long" (kladiti se da će cena porasti) dok istovremeno koristi tokenizovani indeks kao sNDX (sintetički Nasdaq) da ide "short" (kladiti se da će cena pasti) preko automatizovane strategije. Ova sposobnost mešanja i usklađivanja globalnih aktiva unutar jednog, povezanog ekosistema je neviđena.

- Generisanje prinosa: Sintetički aktiv i, kao bilo koji drugi kripto token, često se mogu depozirati u decentralizovane liquidity poole ili lending protokole, omogućavajući nosiocu da zaradi prinos na svojoj izloženosti tradicionalnim tržištima, podvig nemoguć sa tipičnim brokerskim računima.

Najbolje prakse za trgovanje sintetičkim aktivima

Sintetički aktiv i su sofisticirani instrumenti koji zahtevaju besprekorno upravljanje. Početnici treba da ih priđu oprezno, prioritetizujući upravljanje rizikom i edukaciju pre alokacije značajnog kapitala.

1. Ovladajte odnosom kolateralizacije

Uvek održavajte znatan bafer iznad minimalnog zahtevanog odnosa kolateralizacije (CR). Ako platforma zahteva 300%, ciljanje na 400% ili 500% pruža bezbednost protiv iznenadne, neočekivane volatilnosti u vašem osnovnom kolateralnom aktivu (npr. ako ETH padne 20% preko noći).

- Akciona preporuka: Postavite interne alarme. Koristite alate za praćenje portfolija da vas obaveste trenutno ako vaš CR padne na 1,5 puta minimalnog praga likvidacije, dajući vam vreme da dopunite kolateral pre nego što dođe do auto-likvidacije.

2. Shvatite izloženost bazenu duga

Imajte na umu da kada kovate sintetički aktiv, preuzimate generalizovani rizik celog bazena duga, ne samo rizik aktiva koji ste kovali. Ako kovate stabilan aktiv (kao sUSD), ali ostatak bazena je jako nagnut ka visoko volatilnim tokenizovanim akcijama, divlja kretanja tih akcija i dalje mogu uticati na vašu ukupnu obavezu duga i CR.

- Akciona preporuka: Istražite sastav bazena duga specifične platforme. Platforme fokusirane samo na komoditete mogu imati drugačije profile rizika od onih jako fokusiranih na volatile, tehnološki teške akcije.

3. Proverite robusnost i bezbednost orakla

Sistem je dobar koliko su i podaci koje prima. Pre angažovanja sa sintetičkom platformom, provedite vreme proveravajući njenu oracle infrastrukturu:

- Korišći li platforma decentralizovanu oracle mrežu?

- Kako često se feed cena ažurira i koji je prag odstupanja?

- Postoje li mehanizmi hitne pomoći (prekidači) za zaustavljanje trgovanja ako oracle podaci padnu?

4. Počnite malo i testirajte arbitražu

Pre velikog angažmana, kovajte ili trgujte malim količinama sintetičkog aktiva. Nadgledajte njegovo trgovačko ponašanje tokom nekoliko dana, specifično tražeći koliko čvrsto tržišna cena prati oracle cenu. Ako token često trguje daleko ispod ili iznad svog pega, to ukazuje na potencijalne probleme likvidnosti ili stabilnosti orakla.

- Akciona preporuka: Vežbajte sa demo računom ili koristite vrlo male iznose kapitala da razumete mehaniku likvidacije i praćenja duga pre commitovanja značajnih sredstava.

Zaključak

Sintetički aktiv i predstavljaju ključnu evoluciju u finansijama, transformišući tradicionalne hartije od vrednosti u transparente, programabilne i globalno pristupačne blockchain tokene. Iskorišćavanjem moći pametnih ugovora, prekolateralizacije i decentralizovanih oracle mreža, ovi sistemi nude moćan mehanizam za most između masivne likvidnosti tradicionalnih tržišta i brzine i efikasnosti Decentralized Finance.

Za početnog investitora, sintetički aktiv i pružaju neupoređive mogućnosti za diversifikaciju i hedžiranje, ali zahtevaju duboko razumevanje njihovih tehničkih osnova. Ovladavanje konceptima kao što je Odnos kolateralizacije i prepoznavanje kritične uloge orakala nisu opciono—oni su esencijalne veštine za navigaciju kompleksnog ali nagrađujućeg sveta on-chain tokenizovanih derivata. Kako se regulativa razvija i DeFi infrastruktura sazreva, sintetički aktiv i su spremni da postanu temeljni stub globalnog finansijskog pejzaža.