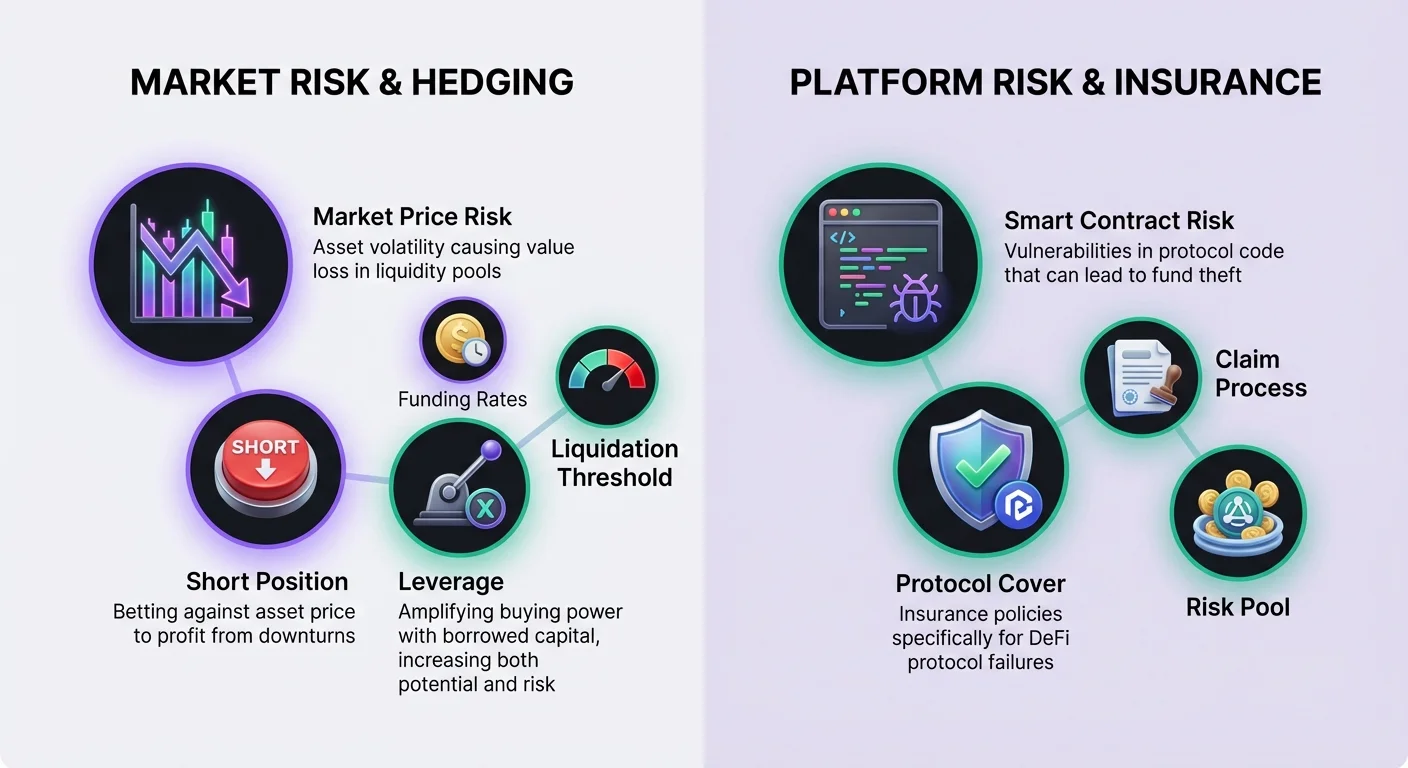

Dekentralizovane finansije nude mogućnosti zarade prinosa kroz pružanje likvidnosti, ali ova aktivnost dolazi sa inherentnim tržišnim rizicima. Kada se cene imovine značajno promene, pružaoci likvidnosti često suočavaju sa smanjenjem vrednosti u poređenju sa jednostavnim držanjem tokena, fenomen poznat kao privremeni gubitak. Da bi se ovo beklo, sofisticirani učesnici se okreću finansijskim derivatima. Ovi instrumenti omogućavaju korisnicima da neutrališu svoju izloženost tržištu. Kombinujući ove trgovačke alate sa decentralizovanim osiguranjem, investitori mogu kreirati robusniju strategiju koja obrađuje i tržišnu volatilnost i rizike pametnih ugovora.

Tržišta derivata u DeFi-u su evoluirala da nude perpetuelne futures i druge tipove ugovora koji se nastavljaju na-lanac ili preko layer-2 rešenja. Ovi protokoli omogućavaju korisnicima da izraze granularne poglede na smer cene bez potrebe da poseduju osnovnu imovinu fizički. Ova mogućnost je esencijalna za hedžiranje. Kada korisnik drži spot poziciju u bazenu likvidnosti, on je implicitno long na imovinu. Korišćenje derivata za preuzimanje suprotne šort pozicije može izravnati ovu izloženost, štiteći glavnicu u dolarskom izrazu bez obzira na pokret tržišta.

Osnove DeFi derivata

DeFi omogućava korisnicima da uplaćuju kolateral i trguju finansijskim ugovorima koji izvode svoju vrednost iz osnovnih kriptovaluta. Za razliku od kupovine kriptoimovine na spot berzi, koja predstavlja trenutno vlasništvo, derivat ugovor je sporazum zasnovan na budućoj ceni te imovine. Ova razlika je ključna za hedžerske strategije. Spot vlasništvo omogućava profit samo kada cene rastu. Derivati omogućavaju trgovcima da profitiraju kada cene padaju, što je mehanizam korišćen za nadoknadu gubitaka u bazenu likvidnosti tokom pada.

Vodeće decentralizovane aplikacije (DAppovi) za derivate često rade na layer-2 mrežama. Na primer, platforme poput dYdX funkcionišu kao layer-2 Ethereum decentralizovana berza specijalizovana za perpetuelne futures. Ova arhitektura nudi značajna poboljšanja u brzini transakcija i smanjuje troškove u poređenju sa layer-1 izvršavanjem. Važno je da se trgovine i dalje nastavljaju na osnovnoj sloju, pružajući garancije bezbednosti. Ove platforme koriste pametne ugovore za upravljanje pozicijama, uklanjajući potrebu za centralnim posrednicima ili neprozirnim knjigama naredbi na tradicionalnim berzama.

Mehanika long i šort pozicija

Razumevanje specifičnih smernih pogleda dostupnih kroz derivate je neophodno za konstruisanje hedža. Perpetuelno trgovanje se sastoji ili od idenja long ili šort na osnovnu imovinu. Identi long znači verovanje da će vrednost imovine porasti. Ovo se postiže kupovinom perpetuelnog ugovora. Za pružaoca likvidnosti koji već poseduje tokene u bazenu, oni su već efektivno long. Dodavanje long derivat pozicije bi samo povećalo njihovu izloženost riziku.

Da bi neutralisao izloženost, pružalac likvidnosti bi se fokusirao na šort stranu. Identi šort znači klađenje da će osnovna imovina pasti u vrednosti. Ovo se izvršava prodajom perpetuelnog ugovora. Ako cena imovine na tržištu padne, vrednost tokena u bazenu likvidnosti se smanjuje. Međutim, šort pozicija na tržištu derivata dobija vrednost. Idealno, profit od šort hedža nadoknađuje pad u spot vrednosti portfolija. Ova ravnoteža čuva ukupnu dolarsku vrednost raspoređenog kapitala.

Leverage i efikasnost kapitala

Jedna od primarnih prednosti korišćenja derivata umesto spot prodaje je pristup leveridžu. Leverage omogućava trgovcu da kupi ili proda više ugovora nego što bi njihova uplaćena kolateral normalno dozvolila. Ovo deluje kao multiplikator kupovne moći. U kontekstu hedžiranja, leverage omogućava korisniku da zaštiti veliku likvidnosnu poziciju sa relativno malom količinom kapitala odvojene za hedž. Ova efikasnost kapitala je vitalna za održavanje visokog prinosa na glavnom portfoliju.

Međutim, leverage uvodi značajne rizike koji se moraju pažljivo upravljati. On izlaže trgovca likvidaciji ako se tržište pomeri protiv pozicije. Platforme definišu maksimalni leverage za različita tržišta. Na primer, BTC-USD tržište može nuditi do 20x leverage, dok AVAX-USD tržište može biti ograničeno na 10x. Rizik raste kako veličina pozicije raste u odnosu na kolateral. Visoko leveridžovani hedž zahteva manje unaprednog kapitala ali zahteva strogo praćenje da bi se sprečilo da pozicija bude obrisana tokom volatilnosti.

Računanje odnosa leveridža

Koristan je da se vizualizuje kako leverage utiče na kupovnu moć. Ako trgovac uplati 100 USDC kao kolateral, različiti leverage podešavanja drastično menjaju teorijsku maksimalnu veličinu pozicije. Na 1x leverage, korisnik može kupiti ili prodati ugovore u vrednosti 100 USDC. Ovo je efektivno potpuno kolateralizovana pozicija bez dodatnog leveridž rizika. Na 10x leverage, istih 100 USDC kontroliše ugovore u vrednosti 1.000 USDC.

Guranje granica dalje drastično povećava izloženost. Na 20x leverage, uplata od 100 USDC kontroliše ugovore u vrednosti 2.000 USDC. Iako ovo dozvoljava agresivno hedžiranje sa minimalnim kapitalom, ostavlja vrlo malo prostora za fluktuacije cena. Novi korisnici ili oni koji koriste derivate striktno za osiguranje poput hedža često su podsticani da koriste 1x leverage ili manje da minimiziraju rizike likvidacije.

Razumevanje pragova likvidacije

Likvidacija se dešava kada trgovcu ponestane margine da podrži poziciju. Kada se to desi, protokol automatski zatvara poziciju, a trgovac plaća naknadu za likvidaciju. Cena likvidacije zavisi uglavnom od korišćenog leveridža. Razmotrite scenario gde trgovac želi da ide long na Bitcoin po 20.000 USD sa 100 USD kolaterala. Koristeći 1x leverage, cena likvidacije može biti niža od 600 USD, pružajući ogromnu bezbednost.

Kako leverage raste, cena likvidacije se pomera mnogo bliže ulaznoj ceni. Sa 2x leverage na istoj trgovini, cena likvidacije može skočiti na otprilike 10.600 USD. Na 10x leverage, cena likvidacije može biti oko 18.600 USD. U ovom visoko leveridžovanom scenariju, pad od samo 7% u ceni imovine bi obrisao kolateral. Za šort pozicije korišćene za hedž, rizik je obrnut; oštar rast cene može pokrenuti likvidaciju.

Funding stope i održavna marža

Održavanje derivat pozicije uključuje razumevanje dva ključna finansijska koncepta: margine i fundinga. Marža je kolateral neophodan da se trgovina drži otvorenom. Ona se kategoriše u inicijalnu margina i održavnu margina. Inicijalna marža je iznos potreban da se pozicija otvori. Održavna marža je minimalni iznos potreban da se pozicija drži otvorenom i spreči likvidacija. Ako vrednost naloga padne ispod održavne margine, protokol likvidira poziciju da osigura solventnost.

Funding je mehanizam jedinstven za perpetuelne futures koji veže cenu ugovora za spot cenu. On deluje kao periodična uplata između trgovaca. Kada je cena perpetuelnog ugovora ispod osnovne spot cene, šortovi plaćaju longovima. Ovo tipično nastaje kada postoji medveđi sentiment i više trgovaca šortuje. Suprotno, kada je perpetuelna cena iznad osnovne imovine, longovi plaćaju šortovima. Ovo ukazuje na bikovskog sentiment.

Za hedžera koji drži šort poziciju, funding stope predstavljaju varijabilni trošak ili povrat. Na bikovskom tržištu gde longovi plaćaju šortovima, hedžer efektivno dobija plaćeno da održi svoju zaštitu. Međutim, na medveđem tržištu gde gomila šortuje, hedžer može morati da plaća funding naknade. Ovo se može posmatrati kao porez na većinski sentiment plaćen manjini. Hedžeri moraju uračunati ovaj potencijalni trošak prilikom računanja neto prinosa njihove strategije pružanja likvidnosti.

Izvršavanje hedža

Da bi implementirao hedž, korisnici moraju interagovati sa derivat DApp interfejsom. Postoje dva primarna načina da se otvori pozicija: market naredbe i limit naredbe. Market naredbe se izvršavaju trenutno po trenutnim cenama ponuđenim u knjizi naredbi. Ovo osigurava da se hedž postavi trenutno ali nudi manju kontrolu nad specifičnom ulaznom cenom. Limit naredbe se izvršavaju samo po navedenoj ceni ili boljoj. Ovo nudi sigurnost cene ali rizikuje da naredba ne bude popunjena ako se tržište udalji od mete.

Pre trgovanja, imovina mora biti uplaćena u protokol. Platforme poput dYdX zahtevaju od korisnika da premeste kriptoimovinu iz svoje self-custodial novčanice u DApp da smanje troškove transakcija i poboljšaju brzinu. Druge platforme mogu dozvoliti trgovanje direktno iz novčanice bez posebnog koraka uplate. Korisnici povezuju svoju web3 novčanicu, biraju imovinu za uplatu i čekaju da transakcija prođe na blockchainu. Kada se finansira, mogu izabrati tržište koje odgovara njihovoj LP poziciji i prodati ugovore da započnu hedž.

Zatvaranje pozicije je poslednji korak u ciklusu. Ova akcija pretvara nerealizovane dobitke ili gubitke u realizovane ishode. Ako je hedž bio uspešan tokom pada tržišta, šort pozicija će akumulirati nerealizovane dobitke. Zatvaranje pozicije dodaje ove dobitke na saldo naloga, nadoknađujući gubitke pretrpljene u bazenu likvidnosti. Korisnici generalno idu na karticu otvorenih pozicija i biraju opciju za zatvaranje, potpuno izlazeći iz trgovine.

Upravljanje rizikom pametnih ugovora i platforme

Dok derivati upravljaju tržišnim cenovnim rizikom, njihova upotreba uvodi novi sloj rizika: neuspeh platforme. Dekentralizovane finansije se oslanjaju na pametne ugovore, koji su kod-bazirani sporazumi na blockchainu. Ovi ugovori mogu sadržati bagove ili ranjivosti koje hakere mogu iskoristiti. Dodatno, DAppovi korišćeni za hedžiranje su odvojene entitete od bazena likvidnosti. Ovo znači da korisnik izlaže kapital dva različita protokola istovremeno.

Da bi ublažio ovu operativnu opasnost, korisnici mogu kupiti decentralizovano osiguranje. Blockchain tehnologija omogućava efikasnost osiguranja smanjujući overhead i povećavajući transparentnost. Decentralizovane osiguravajuće platforme zamenjuju tradicionalne korporativne strukture kodom i upravljanjem zajednice. Procene vrše članovi na-lanac, a zahtevi su često glasani od strane zajednice. Ovo kreira transparentan proces u poređenju sa neprozirnim donošenjem odluka centralizovanih osiguravača.

Uloga protokola pokrića

U kontekstu DeFi-a, osiguranje se često naziva „pokrićem“. Specifičan tip polise relevantan za hedžere je „pokriće protokola“. Ovo štiti od finansijskih gubitaka rezultatnih neuspeha unutar specifičnih DAppova. Za korisnika koji hedžira na derivatnoj platformi, kupovina pokrića protokola za tu specifičnu berzu štiti njihov kolateral margine. Ako derivatna platforma pretrpi hak ili neuspeh pametnog ugovora, osiguravajuća polisa je dizajnirana da nadoknadi izgubljene fondove.

Ovaj tip zaštite je esencijalan za kompletnu strategiju upravljanja rizikom. Bez toga, korisnik bi mogao uspešno neutralisati svoj privremeni gubitak samo da izgubi svoj hedžerski kapital u eksploatu protokola. Velike decentralizovane osiguravajuće platforme, poput Nexus Mutual, nude pokriće za širok spektar vodećih DeFi protokola. One rade kao diskrecioni mutual gde članovi drže token, poput NXM, koji se koristi za kupovinu pokrića i učešće u proceni rizika.

Kupovina i podnošenje zahteva za osiguranje

Da bi kupio zaštitu, korisniku je potrebna digitalna novčanika i kriptovaluta da plati premiju. Proces uključuje povezivanje self-custodial novčanike sa osiguravajućom aplikacijom. Korisnik bira specifičan protokol koji želi da osigura—u ovom slučaju, derivatnu berzu koja hostuje njihovu šort poziciju. Zatim specificira iznos pokrića, tipično denominovan u ETH ili stablecoinovima, i trajanje polise. Premija se računa na osnovu ovih unosa.

Ako se dogodi incident, korisnik mora podneti zahtev. Zahtev je formalni zahtev za isplatu na osnovu uslova pokrića. Za razliku od tradicionalnog osiguranja koje može zahtevati duge istrage, DeFi zahtevi su često olakšani jer je događaj gubitka verifikabilan na-lanac. Korisnik podnosi dokaz o gubitku, a zahtev pregledaju zajednica ili procenitelji zahteva. Ako se odobri, isplata pokriva gubitke do limita polise.

Gde osiguranje važi u DeFi-u

Osiguranje nije ograničeno samo na mesto hedžiranja. Kompletna strategija može uključivati kupovinu pokrića za više tačaka neuspeha u DeFi ekosistemu. Pošto korisnik učestvuje u nekoliko aktivnosti da konstruiše ovaj hedž, svaki korak nosi svoj profil rizika koji se može osigurati.

Ključne oblasti gde pokriće važi uključuju:

- Trgovanje derivatima: Štitenje kolaterala uplaćenog na platformama poput dYdX.

- Pozajmljivanje ili zaduzivanje: Štitenje imovine isporučene tržištima novca poput Aave.

- Yield farming: Štitenje glavnih tokena uplaćenih u sam bazenu likvidnosti DEX-a.

- Čuvanje: Štitenje imovine ako mora biti držana na centralizovanim servisima, iako se preferira self-custody.

Preduvjeti za DeFi hedžiranje

Izvršavanje strategije koja kombinuje pružanje likvidnosti, hedžiranje derivatima i osiguranje zahteva specifične alate i imovinu. Osnova svih ovih interakcija je digitalna novčanika. Ove se često nazivaju web3 novčanicima. Najsigurnija opcija je self-custodial novčanika. Self-custody znači da korisnik zadržava punu kontrolu nad privatnim ključevima i sadržajem novčanike. Ovo se kontrastira sa custodial novčanicima gde treća strana kontroliše fondove.

Novčanika služi kao pasoš za povezivanje sa različitim decentralizovanim aplikacijama preko protokola poput WalletConnect. Bilo da pristupa derivatnoj berzi ili osiguravaču, proces povezivanja je sličan. Korisnik odobrava DApp da interaguje sa njegovom novčanicom, omogućavajući mu da potpiše transakcije i premesti fondove. Ova interoperabilnost je ono što čini kompozabilne DeFi strategije mogućim.

Gas i troškovi transakcija

Svaka akcija preduzeta da se postavi hedž zahteva kriptovalutu da plati troškove transakcija. Ovi troškovi plaćaju za promene na blockchain ledgeru. Oni se uvek plaćaju u nativnoj valuti blockchaina koji se koristi. Na primer, interakcija sa Ethereum-baziranim protokolima poput Nexus Mutual ili layer-2 nastavcima za dYdX zahteva ETH.

Korisnici moraju osigurati da njihova novčanika sadrži dovoljno nativne valute da pokrije ove troškove pored kapitala korišćenog za sam hedž. Ponestaj gasa sprečava korisnika da prilagodi hedž ili kupi pokriće, potencijalno ostavljajući ih izložene u kritičnim trenucima. Troškovi transakcija treba da budu uračunati u ukupni proračun profitabilnosti strategije.

Biranje pravih platformi

Uspeh zavisi od biranja reputabilnih platformi. Za derivate, likvidnost je primarna briga. Platforma mora imati dovoljan broj likvidnih tržišta da osigura da korisnik može ući i izaći iz hedževa bez značajnog klizanja cena. dYdX je poznat kao vodeći DApp u ovom sektoru, nudeći duboku likvidnost na perpetuelnim futuresima. Ova dubina osigurava da šort hedž tačno prati spot cenu.

Za osiguranje, veličina rizikog bazena je ključna. Platforma mora imati dovoljno kapitala koji podržava bazen da isplati zahteve ako se dogodi veliki događaj. Nexus Mutual je strukturiran kao DAO u vlasništvu svojih članova, sa fondovima držanim u rizik-deljenom bazenu. Ova struktura usklađuje incentive, jer je zajednica uključena u procenu rizika i prihvatanje predloga pokrića. Korišćenje etabliranih platformi ublažava rizik da kontra strana (protokol) ne ispuni svoju funkciju.

Zaključak

Neutralisanje izloženosti u pružanju likvidnosti zahteva kombinaciju finansijskih instrumenata i zaštitnih mera. Koristeći perpetuelne futures, investitori mogu preuzeti šort pozicije koje profitiraju kada cene imovine padnu, efektivno balansirajući gubitke pretrpljene u njihovim spot držanjima. Ovo kreira delta-neutralno stanje gde se dolarska vrednost čuva uprkos volatilnosti tržišta. Leverage omogućava da se ovo uradi efikasno, iako zahteva pažljivo upravljanje margina i funding stopama.

Međutim, finansijsko hedžiranje obrađuje samo tržišni rizik. Da bi se izgradila zaista otporna strategija, korisnici moraju takođe obraditi rizik pametnih ugovora. Decentralizovani osiguravajući protokoli pružaju neophodni sloj bezbednosti, omogućavajući korisnicima da kupe pokriće za platforme koje koriste. Kombinujući šort hedževe sa pokrićem protokola, investitori mogu učestvovati u DeFi prinosima dok minimiziraju dve najveće pretnje njihovom kapitalu: padove cena i eksploate koda.

Derivati nadoknađuju padove tržišta dok osiguranje štiti od hakova platformi, kreirajući kompletnu mrežu bezbednosti za kripto kapital.